国际大宗商品价格波动的中国因素探讨

2016-11-16王皓朱明侠

王皓,朱明侠

(1.对外经济贸易大学国际经济贸易学院,北京市100029;2.北京服装学院,北京市100029)

国际大宗商品价格波动的中国因素探讨

王皓1、2,朱明侠1

(1.对外经济贸易大学国际经济贸易学院,北京市100029;2.北京服装学院,北京市100029)

国际大宗商品价格的持续上涨加剧了全球通货膨胀压力,而随着中国经济发展和地位提升,中国因素被认为是推动国际大宗商品价格上涨的重要原因。借鉴国外学者的FAVAR模型,采用多变量建立较为完整的宏观经济模型,研究结果表明:第一,中国需求的增加对国际大宗商品价格的上涨具有显著作用;第二,中国利率、人民币对美元汇率的上升会在短期内抑制国际大宗商品价格的上涨;第三,人民币汇率和利率虽然都会对国际大宗商品价格产生显著影响,但利率的作用效果要弱于汇率。因此,应尽快促进利率市场化,鼓励企业走出去,并加快推进产业结构调整,从而实现经济的持续健康发展。

大宗商品价格;大宗商品指数;因素增强型向量自回归模型;脉冲响应

一、引言

自20世纪90年代以来,大宗商品(CRB)价格持续上涨,如大宗商品现货价格指数从2000年1月的225.03点涨到2015年12月的374.7点,192个月来累计涨幅达到66.51%。从分类价格指数来看,金属价格累计涨幅达到293.93%,工业原材料价格上涨了76.75%,纺织品、食品、脂肪油脂和活动物价格累计涨幅分别达到22.43%、71.57%、99.38%和62.77%。这个时期正好也是中国经济快速发展和国际影响力显著提升的时期,我国GDP从2000年的99 776亿元上升到2015年的676 708亿元,增长了6.78倍,中国经济总量2000年在世界排名第6位,2010年即超越日本,2015年已稳居世界第二,因此中国因素对大宗商品国际价格的影响不容忽视。目前,大宗商品价格的上涨给全球各国造成了较大的输入型通胀压力,再加上发达国家的定量宽松货币政策加大了金融危机和欧债危机后全球经济治理的难度,因此大宗商品价格波动背后的原因引起了全球各界的广泛关注,尤其是逐渐崛起的中国的经济变化对大宗商品价格的影响。

研究中国因素对国际大宗商品价格的影响同样具有重要的现实意义。一方面,将中国因素引入宏观经济模型中,对现有的研究进行补充和发展,能更全面和准确地把握大宗商品价格波动的规律;另一方面,中国经济的快速发展和对大宗商品的严重依赖逐渐凸显出资源的瓶颈问题,研究中国因素如何影响大宗商品的价格波动,也能为我国政府和企业制定大宗商品的长远规划和应对策略提供有价值的参考。

二、文献综述

随着量化宽松政策的不断推出及全球经济的发展,大宗商品价格的波动也逐渐被人们所重视,大宗商品能够影响出口国及进口国的产能增长与财富转移,因此对全球经济发展的作用日益重要。国外对大宗商品价格的研究多是从亚洲新兴市场、非经济合作与发展组织(OECD)国家和欧美市场的角度进行研究,如拉龙德(Lalonde)等[1]通过2008—2013年间食品和石油价格变化率,根据加拿大银行建立的全球经济模型对亚洲市场进行研究,发现亚洲新兴市场经济的增长变化,与这两种商品变化具有较强的相关性且能够对其产生显著作用;赛吉奥(Sergio)用误差修正模型研究了非OECD国家产出的增长对金属、农产品等五类大宗商品价格的影响,发现非OECD国家产出的增长会加剧原油和金属价格的上涨,对农产品价格的影响不明显。但唐(Tang)等[2]根据国际市场上石油和金属价格等指数,通过误差修正(ECM)等模型对亚洲10个国家的宏观经济数据进行分析后发现,工业产值对大宗商品的价格波动具有显著影响。此外,国外关于因素增强型向量自回归模型(Factor-Augmented Vector Auto-Regression,FAVAR)的研究也相对较多,主要是探讨经济冲击与利率、大宗商品价格之间的关系。如马可·隆巴迪(Marco Lombardi)等[3]在分析农产品、金属价格和宏观经济波动关系的基础上,根据因子分析法从15种大宗商品价格中提取2个公因子,先对公因子与全球工业生产、原油价格、美国利率、汇率进行脉冲响应和方差分解分析,然后分别探讨了每种商品价格与公因子及宏观变量之间的关系。

对于国内而言,国内学者研究中国影响国际大宗商品价格波动的文献近几年也渐渐增多,总体来看主要从单一的中国需求逐渐向多变量扩展。如关旭用VAR模型研究了中国GDP、货币供应量、进出口、国内产量等宏观变量分别对铜、铝、铅、锌、镍、锡的影响,除锌以外,货币供应量对其他5种商品价格影响最大,而锌主要受进口量和我国产量的影响,滞后期介于1~3期之间。谭小芬等[4]根据1997—2012年的季度数据,对大宗商品价格的驱动因素等进行分析后发现,金融危机使总需求对大宗商品价格的影响更显著,且中国对大宗商品价格的影响呈增大趋势;徐国祥等[5]根据2010年12月31日至2013年10月31日之间中国和国际大宗商品现货与期货市场的数据,通过动态条件相关多变量广义自回归条件异方差(DCC-MGARCH)和向量自回归多变量广义自回归条件异方差(VAR-MGARCH)模型进行分析后认为,国际大宗商品价格对中国的影响较大,且大宗商品现货和期货间的联系也较为紧密。此外,国内用FAVAR模型进行实证研究的文章比较少,且大多是分别研究汇率和经济发展以及利率与房价关系的,然而模型的思想是值得借鉴的。如王胜等[6]用FAVAR模型研究了中美经济和汇率制度的关系,用因子分析和反复迭代回归法提取公因子,并用VAR模型具体分析了汇率与中美两国经济指标的相互影响。

综上所述,当前国内外学者对大宗商品的研究文献虽然较多,但关于中国经济因素的影响,仍有以下三个方面需要完善:第一,对中国因素的理解比较片面,当前很多文章主要研究中国产出增长率或需求量对大宗商品价格的影响,很少将利率、汇率、工业总产值等众多因素均考虑在内;第二,仅研究某种或单一大宗商品价格与中国因素的关系,没有考虑到多种商品价格走势之间的相关性;第三,国内根据FAVAR模型的研究较为少见,尤其是在大宗商品价格波动方面,大多数学者采用标准的VAR模型,而VAR模型极易因数据长度或变量个数的制约导致估计结果的不可靠,另外,国外文献中的FAVAR模型虽优于国内现有的研究,也能克服VAR模型的局限性,但对中国因素的研究仍十分欠缺且变量太少。为了解决以上三个问题,本文将借鉴国外文献中的FAVAR模型,采用中国的数据,建立较为完整的宏观经济模型,更为细致地研究大宗商品价格与中国因素的关系。

三、国际大宗商品价格波动的中国因素实证分析

为分析中国因素对大宗商品价格波动的影响方向和力度,通过2000年1月至2015年12月共16年的市场数据,对大宗商品价格进行实证研究。

(一)模型构建

本文采用本·伯南克(Ben Shalom Bernanke)的FAVAR模型,将多元统计分析中的降维技术-因子分析法与标准向量自回归模型结合起来,解决在标准向量自回归模型中遇到的有限信息问题。FAVAR模型相对于标准的VAR(或SVAR)模型,主要优点在于:第一,能引入更多的变量,标准的VAR以及SVAR模型最多只能处理12个变量,变量的遗漏往往会导致结果出现偏差。第二,FAVAR模型能将一些难以衡量的因素量化,即用主成分分析提取的公因子刻画多个变量的共同趋势。

大宗商品价格不仅受供求关系影响,也同样受相似或类似商品的影响,如大豆、玉米和小麦等,因此本文用Xt(N×1向量)表示大宗商品价格,用Ft(K×1向量,不可直接观测)表示多种大宗商品价格之间的相关性,用Yt(M×1向量)表示中国因素,如中国的工业总产值、汇率、利率等。并且N>K+M,则有:

Ψ和Ω代表因子载荷矩阵,εt是方程的误差项且均值为零,然而方程(1)只是表示大宗商品价格Xt取决于当前即t期因素的变化,其也可能受Ft和Yt因素滞后期的影响,为了体现这种特征,我们采用VAR模型如下:

其中Φ(L)表示p阶滞后多项式,Vt是协方差为Q且均值为零的误差项,这样我们可以将主成分分析和VAR模型有机地结合起来进行分析,以使结论更加稳健。

在对FAVAR模型进行实证检验时,目前主要有三种方法,即反复迭代法、吉布斯抽样法和两步主成分分析法。本·伯南克(Ben Shalom Bernanke)等人[7]通过比较不同的估计方法,根据所得结果发现三者差异并不大,但古普塔(Gupta)等进行分析后认为,吉布斯抽样法的效果要稍差些,另外黄(Hwang)[8]根据实证结果认为两步主成分分析法更为有效。基于此,本文采用两步主成分分析法来对FAVAR模型进行分析,检验的具体步骤如下:第一步,用主成分分析法从大宗商品价格中提取公因子;第二步,将因子得分作为变量与中国宏观经济变量一起引入VAR模型进行分析。

(二)变量设定及数据处理

中国因素可以通过以下途径影响大宗商品价格。一是中国经济的增长。由于中国GDP是以季度和年度统计的,虽然可以通过频率调整等方法得到月度数据,但缺少直观精确性,所以用中国工业总产值代替,工业总产值的增加导致大宗商品预期需求上升,拉动价格上涨。二是国际贸易。进口量的增加会直接增加对大宗商品的需求,拉动价格上涨。但前期大量的进口会带来预期进口需求的减少,导致价格下跌,出口量的增加会加大全球大宗商品的供给,在需求不变时会导致价格下跌。三是利率汇率机制[9]。真实利率的波动会影响大宗商品的投机性需求和存货的收益率,进而导致大宗商品价格的波动,而人民币对美元汇率的变化通过一价定律直接反映到商品的价格上。由于大宗商品都以美元标价,人民币对美元汇率上升后,出口商用较低的价格就能维持其自身的购买力,从而带动大宗商品价格下降[10]。

鉴于以上影响途径,本文选取的变量主要有两大类:一类是国际大宗商品的价格,主要选取了13种商品,即小麦、棉花、大豆、玉米、可可、大米、铝、铜、铅、锡、镍、锌、铁矿石;另一类是中国因素即中国的宏观经济变量,中国的工业总产值、中国的进出口额、人民币对美元汇率和中国利率。

数据时间跨度是2000年1月至2015年12月的月度数据,大宗商品的价格来自于国际货币基金组织(IMF)大宗商品价格数据库,中国进出口额、中国工业总产值、人民币对美元汇率以及金融机构一年定期存款利率数据均来自万得(Wind)资讯。对数据进行了如下处理:为了剔除通货膨胀的影响,大宗商品的价格用美国的生产者价格指数(PPI)平减,美国的PPI数据来自美国劳工部网站;中国的进出口数据分别用我国的进出口商品价格指数平减,数据来自Wind资讯;中国的工业总产值用中国的PPI平减,一年期存款利率用中国居民消费价格指数(CPI)增长率平减后转化为实际利率,并且除利率外其他宏观变量都取对数,以尽可能减轻变量间共线性及自回归等因素的影响。

(三)实证分析

1.主成分分析

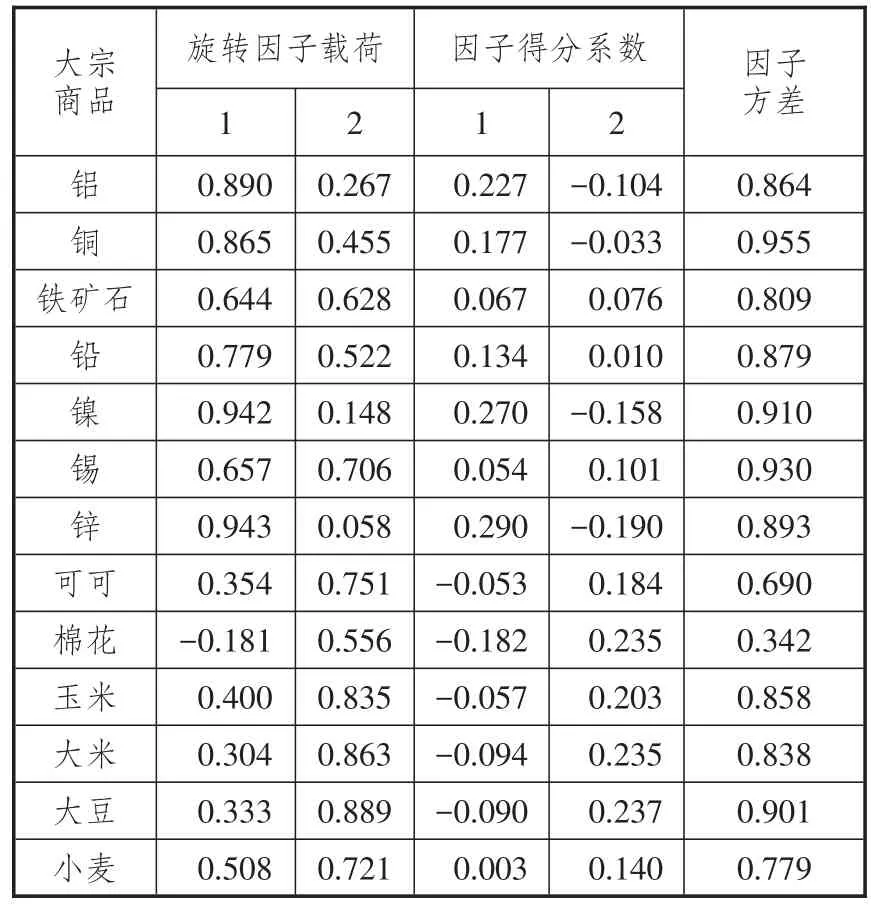

在上述分析模型和数据处理的基础上,利用SPSS19计量分析软件,以最小特征值1为临界值,运用最大方差旋转法,共提取出两个因子,这两个因子能解释总方差的81.9%。如表1所示,从因子载荷和因子得分上看,公因子1能更好地反映金属商品价格,而公因子2较好地反映了农产品的价格。从因子方差上看,两个公因子对铝价格的方差解释能力达到86.4%,其他产品(除棉花外)也都超过了69%,多数都达80%以上,说明用公因子解释大宗商品价格的共同趋势是合理的。

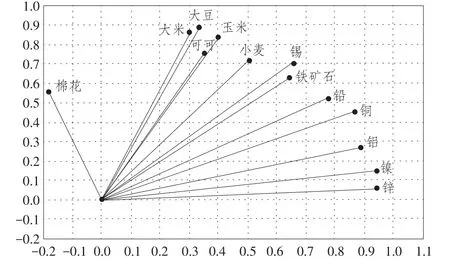

因子载荷空间图(参见图1)能更形象地反映大宗商品价格在各公因子上的载荷比例,从图1可以看出金属价格的载荷更靠近因子1,且多集中于右下方区域;而农产品价格的载荷更靠近因子2,且多集中于左上角区域。根据上述结果,用因子1表示金属价格的相关性,将其命为“金属因子”,同时用因子2表示农产品价格的相关性,将其命为“农产品因子”,并将上述两个因子的得分引入VAR模型中。

2.单位根检验和误差修正模型

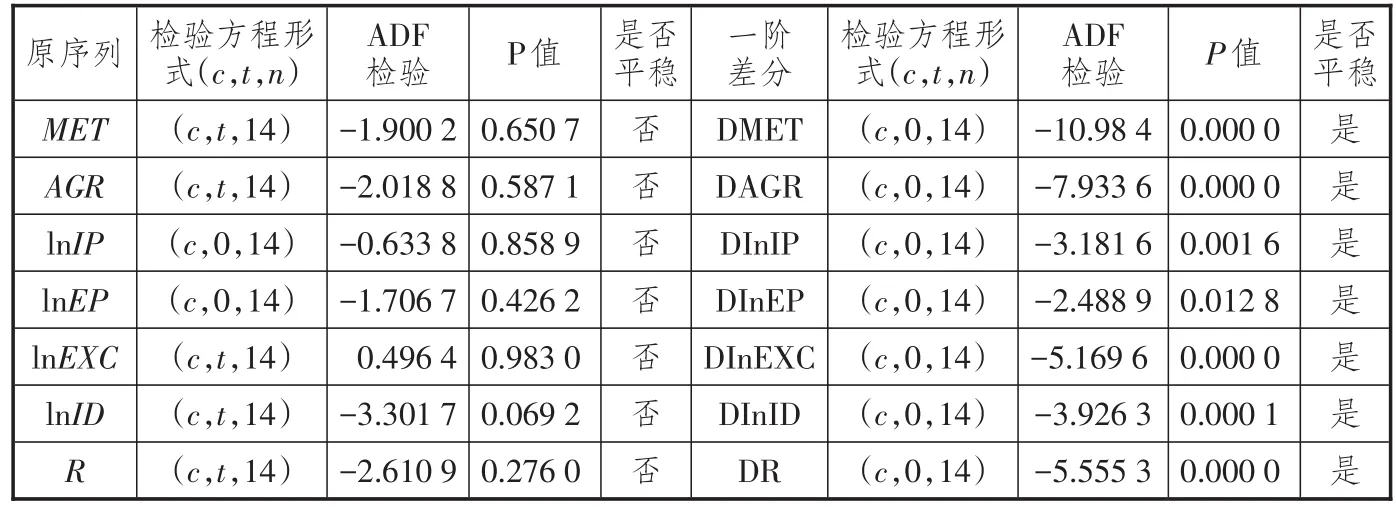

根据主成分分析结果,先对金属因子、农产品因子、中国工业总产值、人民币对美元汇率、利率、中国进出口额进行ADF单位根检验,将这些序列分别用MET、AGR、lnID、lnEXC、R、lnIP和lnEP表示,结果表明(参见表2),在5%的显著性水平下,最大滞后期数为14时,原序列都接受了单位根假设,一阶差分都拒绝了单位根假设,都是I(1)过程,表明一阶差分平稳,不会产生虚假回归等问题,因此,基于ADF检验可以进行协整检验。

表1 因子分析

图1 因子载荷空间图

我们用约翰森(Johansen)协整关系检验分析变量之间的协整关系,根据滞后阶数的LR、AIC和SC等最优化选择标准,确定最优滞后阶数为2阶,协整变量有线性确定趋势,协整方程中包含截距项但不包括趋势项。在5%的显著性水平下(参见表3),迹检验和最大特征值检验都接受了r≤3的假设,因此,金属因子、农产品因子、中国工业总产值、人民币对美元汇率、利率、中国进出口额之间存在着协整关系。

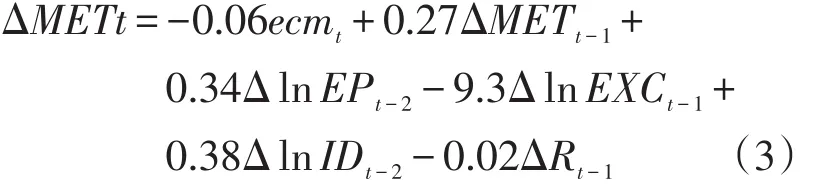

协整只表明变量之间存在长期均衡关系,但短期内可能会偏离均衡,误差修正能够对变量长期均衡关系在短期内的偏离起到纠正调节作用,剔除t值没有通过5%显著性水平的变量,金属因子的向量误差修正模型(VECM)的检验结果为:

其中,ecmt为误差修正项,代表着变量间的长期均衡关系,VECM模型中的短期波动来自两个方面,一方面是自变量的短期波动ΔX,另一方面是自变量X与因变量Y间长期均衡关系的偏差。从估计结果来看,当短期动态变动偏离长期均衡关系时,价格以-0.06的调整系数向均衡关系调整,另外人民币对美元汇率对金属价格影响最大,中国工业总产值次之,影响最小的是利率。

表2 ADF单位根检验结果

表3 约翰森协整检验结果

3.脉冲响应分析

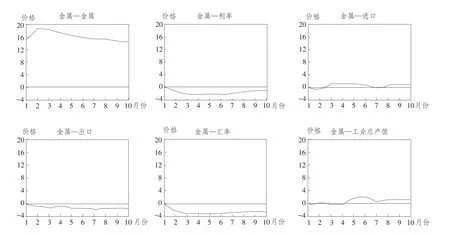

为了进一步分析外部冲击对大宗商品价格的影响程度和速度,本文在VAR的基础上进行脉冲响应分析,脉冲响应函数主要是分析随机扰动项的变化对内生变量及其未来价格波动的影响。首先我们将变量进行排序如下:中国的工业总产值、出口额、金属因子、农产品因子、进口额、人民币对美元汇率和利率。对于金属因子,根据脉冲响应函数得到的结论如图2所示。

从图2可以看出:一是当期金属价格一个单位的冲击对自身价格有正向效应,但冲击作用两个月后呈衰减趋势,冲击效应具有持久性,这表明金属价格波动本身具有较强的惯性。二是利率的变化对金属价格的波动具有负面影响,这一方面是因为利率上升会激发企业的投资和生产活动,由于存货的机会成本较大,企业会减少金属大宗商品的存货,供给增加,价格相应下降;另一方面是因为利率的上升也会使大宗商品的投机性需求减少,从而促使其价格降低。三是我国进口额的增加对金属价格有滞后效应,两个月后显现出来,进口额的增加会导致金属价格的上涨。四是出口额的冲击对金属价格的波动具有负面影响,并随着时间延长呈扩大趋势。五是汇率的降低会带来金属价格上升,人民币对美元汇率的下降表示美元贬值,但由于金属大宗商品在国际市场上以美元计价,因此金属品价格上升。六是工业总产值对金属价格的冲击具有短期滞后性,4个月以后才开始上涨。这主要是因为工业总产值的增加会扩大对金属类大宗商品的需求,在供给一定时拉动金属价格上涨。总体看,中国工业总产值对其他变量的冲击反应较小,但我国出口额会影响大宗商品的价格,而大宗商品价格波动又会对我国的进口量产生直接影响,为了应对大宗商品价格的波动,央行会调整汇率和利率,最后反馈到工业总产值中。

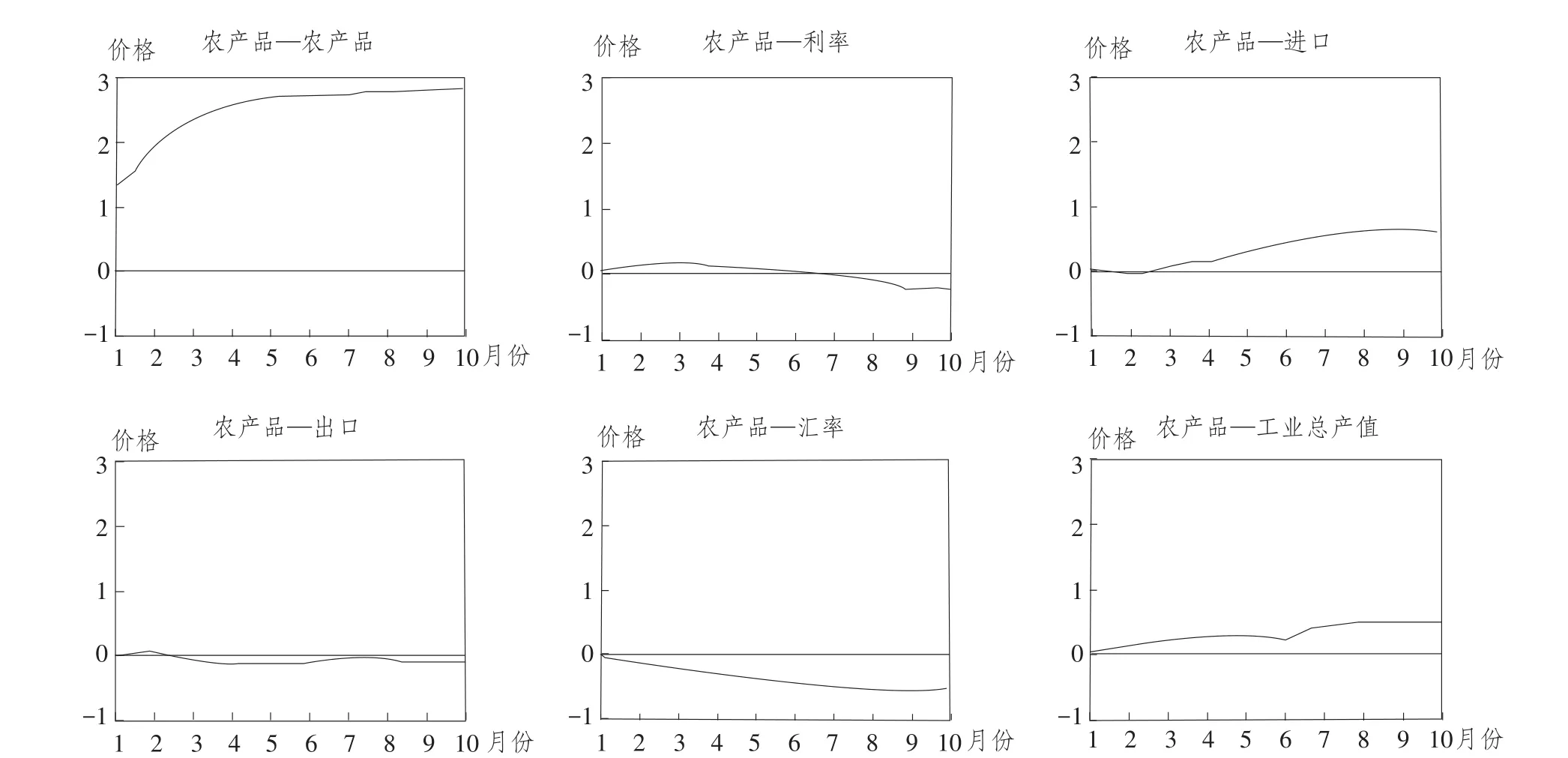

另外,农产品因子的脉冲响应结果如图3所示。从图3可以看出,首先,农产品因子的脉冲响应图与金属因子非常类似,农产品价格本身的正向冲击作用随时间推移有增强趋势,由于食品的需求价格弹性比较小,利率上升后,前6个月农产品价格继续上涨,从第7个月开始才逐步下降;其次,进口额对农产品价格的冲击也有滞后效应,3个月后农产品价格上涨;出口额的增加虽会导致农产品价格的下降,但存在2个月的滞后期;再次,人民币对美元汇率对农产品价格的冲击作用一直为负,并有扩大趋势;最后,工业总产值的增加会导致农产品价格上涨,没有滞后效应,并且冲击作用逐步增强。

图2 金属因子的脉冲响应

图3 农产品因子的脉冲响应

4.方差分解

为了进一步评价不同变量冲击的大小及其重要程度,我们对金属因子和农产品因子进行方差分解,其比例结果分别参见表4和表5。

从表4方差分解比例结果可以看出,金属价格主要受自身因素的影响,其他因素占金属因子方差的比重虽都在逐步上升,但比重都较小,汇率和利率是短期内影响较大的因素。

从表5可以看出,农产品价格除了受自身影响较大外,也受金属价格的影响,但金属价格的影响在逐渐减弱。出口额对农产品价格的影响在逐步增强,汇率和工业总产值在农产品方差中的占比上升也比较快,进口额的影响是最小的。

表4 金属因子的方差分解

表5 农产品因子的方差分解

四、结论与政策建议

本文通过实证研究,对中国因素如何影响大宗商品价格进行了探讨,得到如下结论,并给出相关建议:

(一)提高汇率机制的弹性,以更好地促进利率市场化

计量结果显示,人民币对美元的汇率对大宗商品价格有一定的抑制作用,同时利率的上升也对商品价格有抑制作用,然而其效果明显弱于汇率,这主要是由于我国采用的是有管理的浮动汇率制度,而且当前利率市场化仍没有完全放开,在短期内国际资本流动和经常项目等渠道的变化难以实现利率对汇率的有效传导。因此,有效抑制大宗商品价格的上涨需要推进利率市场化改革,同时可以适当增强汇率的弹性,以逐步实现人民币在资本项目下的自由兑换。

(二)鼓励优秀的企业“走出去”,以充分利用国际市场的资源

随着中国经济的发展,我国进口需求日益增加,这也进一步推高了国际大宗商品的价格,为了缓解进口压力并降低生产成本,有资质的企业可以通过跨国并购或建立海外基地的办法,以实现原材料的国外供应和生产,同时也减少运输等成本,这样可使我国国际投资结构日趋合理化,也能够更好地提升我国企业下游制造与上游原材料供应的供应链内部整合和协调性。

(三)尽快推进产业结构调整,以调整日益扭曲的原材料价格

我国工业总产值对大宗商品价格的拉升作用,从另一个侧面说明当前粗放式的经济增长方式仍然没有根本性的变化,“供给侧结构性改革”也是针对这种现状所提出的,即调整经济结构以优化资源配置。目前压低原材料价格的低工业化发展战略造成了价格的扭曲,虽能在一定程度上促进经济增长但不可持续,因此需尽快推进结构调整,以增强供给结构对需求端的灵活性,最终促进经济的持续健康发展。

(四)企业在面对国际市场价格波动时,可适当利用金融衍生工具等规避风险

外贸或出口型等企业可积极参与商品期货和金融期货市场交易,以有效利用期权、远期等衍生工具进行大宗商品的套期保值,也可以通过将现货、期货等投资组合多样化以分散风险,这样不仅可以避免损失并获取收益,也可以更好地促进企业的良性增长并增加就业,从而促使我国经济更加平稳有序地向前发展。

[1]LALONDE R,MAIER P,MUIR D.Emerging Asia's Impact on Food and Oil Price:A Model-Based Analysis[R].Discussion Papers,2009(3):1-31.

[2]TANG Hsiao Chink.Commodity prices and monetary policy in emerging in Asia during the global financial crisis[J].Pacific economic literature,2008,28(28):137-160.

[3]LOMBARDI M,OSBAT C,SCHNATZ B.Global commodity cycles and linkages—A FAVAR approach[R].Working paper series,European Central Bank,2010,43(2):651-670.

[4]谭小芬,刘阳,张明.国际大宗商品价格波动:中国因素有多重要[J].国际金融研究,2014(10):75-86.

[5]徐国祥,代吉慧.中国与国际大宗商品市场价格之间的关联性研究[J].统计研究,2015(6):81-89.

[6]王胜,陈继勇.中美经济关系、汇率制度与中国汇率政策——基于FAVAR模型的实证分析[J].数量经济技术经济研究,2010(1):95-106.

[7]BERNANKE B,BOIVIN J,ELIASZ P.Measuring the effects of monetary policy:a factor-augmented vector autoregressive(favar)approach[J].Quarterly journal of economics,2011(120):387-422.

[8]Hwang H S.Two-step estimation of a factor model in the presence of observable factors[J].Economics litters.2009,105(3):247-249.

[9]韩立岩,尹力博.投机行为还是实际需求?——国际大宗商品价格影响因素的广义视角分析[J].经济研究,2012(12):83-96.

[10]张志敏,邹燕,崔延剑.输入型通货膨胀传导条件分析与影响因素测度[J].管理评论,2014,26(4):40-49.

责任编辑:林英泽

On Chinaese Influencing Factors of International Commodity Price Fluctuation

WANG Hao1,2and ZHU Ming-Xia1

(1.University of International Business and Economics,Beijing100029,China;2.Beijing Institute Of Fashion Technology,Beijing100029,China)

The rise of international commodity price increases the pressure of global inflation;and with the economic development of China and the improvement of China's position,Chinese factors have become the most important cause for the rise of international commodity price.With the help of FAVAR model,the authors carry out the related study on this by establishing a comprehensive macro economic model based on multi-variables.It is found that:first,the increase of Chinese demand has significant impact on the rise of international commodity price;second,the rise of China's interest rate and the exchange rate of RMB to US dollars will restrain the rise of international commodity price in the short term;and third,the interest rate and exchange rate of RMB will both have significant impact on the price of international commodity,and the impact of interest rate will weaker than that of the exchange rate.So,we should accelerate interest rate liberalization,encourage the enterprises to go out,and accelerate industrial restructuring to realize the sustainable and healthy economic development.

commodity price;CRB Index;the exchange rate of RMB;the interest rate of RMB;FAVAR;impulse response

F740.2

A

1007-8266(2016)11-0101-08

2016-08-30

国家自然科学基金项目“国际资本流动与宏观审慎性政策研究”(71303044)

王皓(1985—),女,吉林省临江市人,对外经济贸易大学国际经济贸易学院博士研究生,北京服装学院助理研究员,主要研究方向为国际贸易;朱明侠(1954—),女,陕西省渭南市人,对外经济贸易大学教授,博士生导师,管理学博士,主要研究方向为管理学。