当前我国零售行业发展态势和供给侧改革

2016-11-16李骏阳

李骏阳

(上海大学,上海市200444)

当前我国零售行业发展态势和供给侧改革

李骏阳

(上海大学,上海市200444)

电子商务的飞速发展和网络购物平台的发展壮大导致我国零售行业动荡剧烈,国民经济进入新常态的现实更是进一步加速了零售业调整的步伐,导致我国实体零售业发展面临前所未有的困难,零售领域的供给侧正在发生前所未有的变化。数据分析表明,随着电商和网络销售平台的发展以及大量中小生产企业和零售企业的加入,形成了新的庞大的供给侧,形成了统一的国内大市场;整个社会的网购额占社会消费品零售总额的比重不断提高,且正在超过社会消费品零售总额的增额,实体零售业在总量上达到增长极限,面临产能过剩局面,结构调整加剧,百货商店购物中心化,购物中心去百货化,大型企业发展趋缓,中小企业数量扩大。电子商务的发展冲垮了商品流通的地方保护主义壁垒,打破了按地域销售的零售格局,加剧了市场竞争,导致了零售业地区发展的不平衡以及省域和城市之间消费的净流入和净流出,导致消费的地区格局和零售市场出现了一系列新的变化,并将引发零售业供给侧改革的深入,对流通业和生产消费体系产生深远影响。

零售业;网购;供给侧改革;电子商务

电子商务的飞速发展与网络购物平台的发展壮大导致我国零售行业产生了巨大的动荡,而国民经济进入新常态的现实进一步加速了零售业调整的步伐,零售行业正在发生前所未有的变化。本文以供给侧改革视角进行考察,发现了零售业发展的一些新特点及其对全社会消费可能产生的长远影响。

一、网购额超过社会消费品零售总额增额

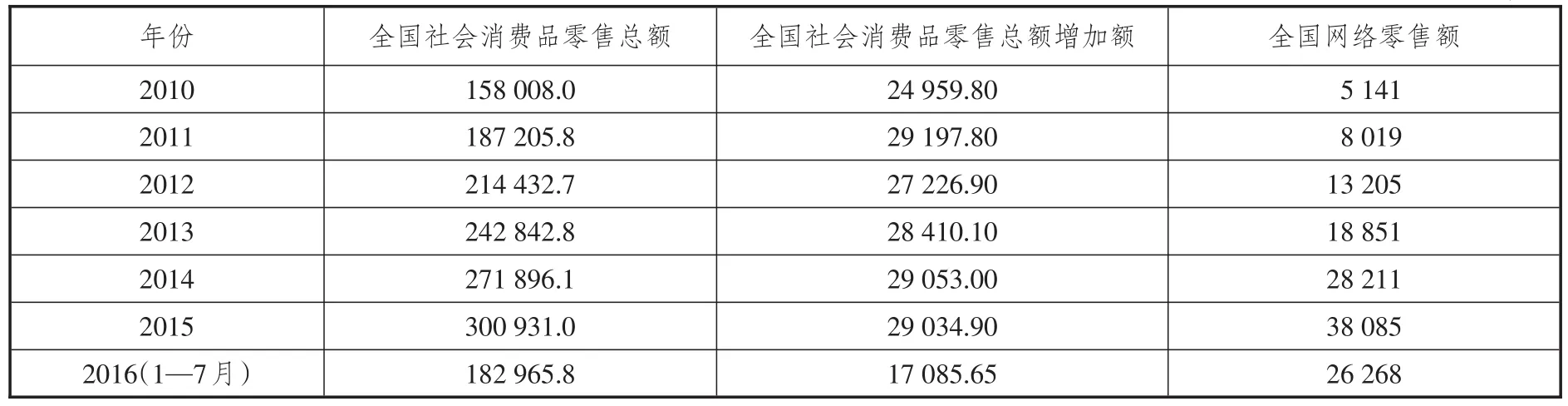

近年来,随着网络购物的高速发展,网购额占社会消费品零售总额的比重不断提高,2014年全国网络零售交易额占社会消费品零售总额的比重为10.7%,2015年占社会消费品零售总额的比重达到12.88%,其中网络实物商品交易额占社会消费品零售总额的比重也达到10.8%。随着网购比重的不断提高,产生了一个值得注意的现象,2014年和2015年网购额已经与当年社会消费品零售总额的增加额持平。2016年1月到7月,全国网上零售额26 268亿元,同比增长27.5%,占社会消费品零售总额的比重为14.3%,其中实物商品网上零售额21 239亿元,同比增长26.1%,占社会消费品零售总额的比重为11.6%,而同期社会消费品零售总额的增速只有10.3%,增加额为17 085.65亿元,网购额大大超过社会消费品零售总额的增加额。相关数据可参见表1。

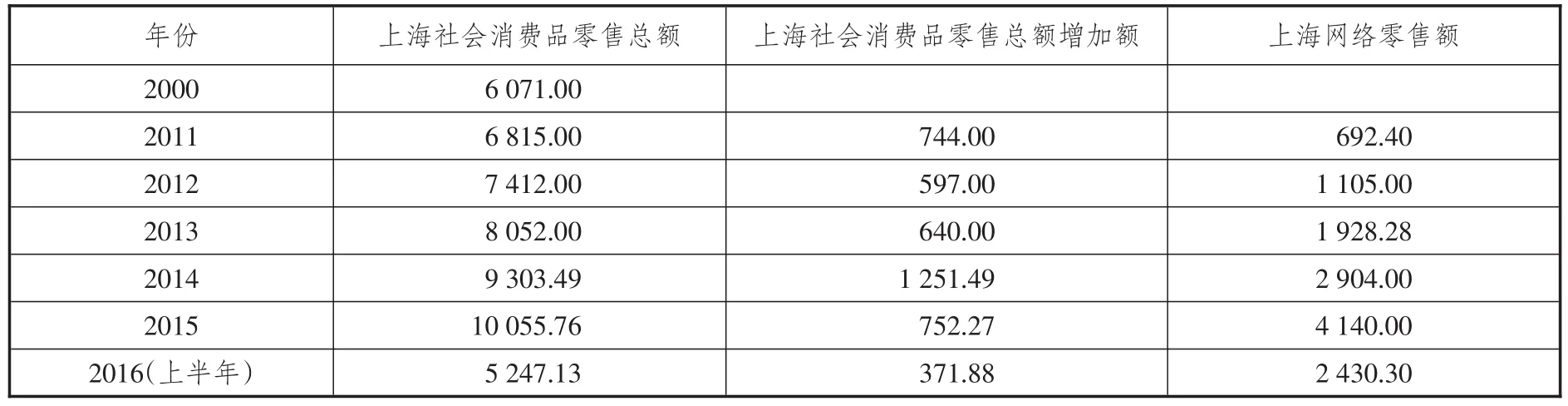

这种现象折射出了一个非常重要的信号,即每年的网购额可以满足新增社会消费品零售总额的需要,理论上现有的实体零售业总量不需要再增加了。这种状况在上海表现得更为明显,具体可参见表2。

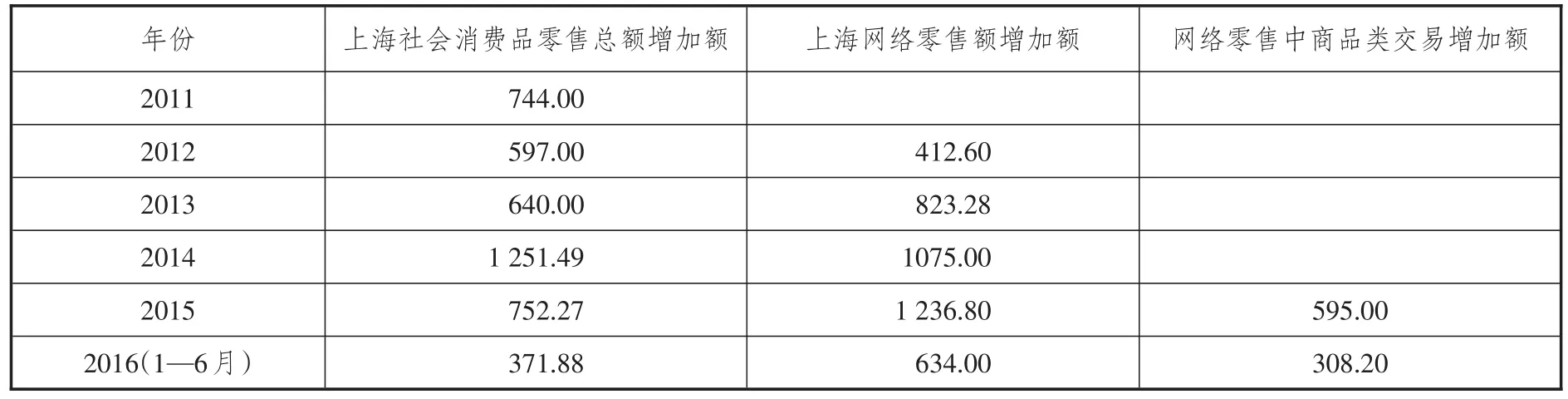

从2013年起,上海每年的网购增加额甚至超过了当年社会消费品零售总额的增加额,这就是说不考虑之前实体商业过剩的情况,仅每年新增的网购额就足以吸收当年全部新增的社会消费品零售总额,而且还绰绰有余,实体商业的存量将受到网购更大程度的侵蚀。此外,值得注意的是,网络零售中商品类交易的增加额也已经接近社会消费品零售总额的增加额,这对实体商业的挤压更加直接。具体参见表3。

每年网购的增加额超过了社会消费品零售总额的增加额,网购占社会消费品零售总额的比重越来越大。在总体上,实体零售业面积不仅不需要增加,反而需要减少。这可以用来解释实体零售业越来越不景气的原因。

二、实体零售业面临产能过剩

普华永道的统计表明,中国每天有19.6%的消费者在通过网上购物。上海网购额中商品类销售占社会消费品零售总额的比重2015年为22.3%,2016年上半年为21.6%。北京2015年两成左右的社会消费品零售额来自于网店,限额以上批发零售企业网上零售额占社会消费品零售总额的比重为19.5%。[1]网购的快速增长不仅在于其本身特有的优势,而且在于其能够吸引消费者产生额外需求。国家统计局发布的《2015中国网购用户调查报告》显示,2014年网购用户线上消费中有78%是对传统线下消费的替代,而其余的22%则是受网购刺激而新产生的。[2]

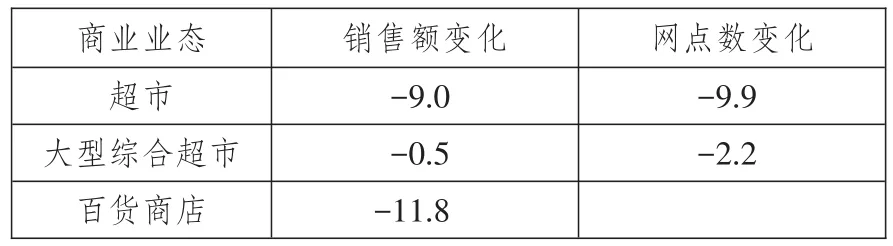

现实中,网购的繁荣对实体商业的冲击已经表现得非常明显。据贝恩与凯度消费者指数统计,2014年中国家庭光顾大卖场的次数同比减少5%,且单次购物件数也有所下降。在上海,与居民生活关系最为密切的业态中超市和大卖场都呈下降趋势,且超市的下降尤其猛烈,这可由表4略见一斑。2015年开张的上海最亮丽的新世界大丸百货首年经营亏损巨大,吞噬掉了母公司上海新世界股份有限公司大部分的利润,净亏损4亿多元。

表1 全国社会消费品零售总额与网络零售额 亿元

表2 上海社会消费品零售总额与网络零售额 亿元

表3 上海社会消费品零售总额增加额与网络零售额增加额 亿元

然而,当前实体零售业销售与网点数量的下降不能仅仅归咎于电商的冲击,也与其多年以来自身发展的失控有关。

商贸领域的产能过剩,一方面是因为商业房地产投资过热,另一方面是因为各级政府主导下的大量重复建设。例如,一些市、区、县政府不顾当地购买力实际,把原有商业推倒重来,建设大型商业中心、购物中心,计划引进若干世界著名品牌,若干国内外零售巨头等。商务部要求各地制定商业规划的初衷本是为了推动商业的科学健康发展,结果却被一些地方政府当作建设商业政绩工程的工具,商业规划使政府的意图得到了看似科学的包装,使商业面积大大超过了实际需要。二三线城市的商业规划在房地产热的影响下,夸大了居民人数,把周边地区的居民购买力纳入了本地的商业规划,把商业的盘子做得很大,且各城市的商业发展规划基本上都没有考虑到网购快速增长这一因素。

表4 2016年6月上海三大业态销售额和网点数同比变化%

商业设施的猛增使得很多城市的零售物业空置率超过了6%的警戒线。2015年上海市大型商业设施空置率在中心城区为5%~7%之间,非中心城区高达25%。

在总量过剩的前提下,部分业态已经严重偏离了居民的消费需求,其中最为突出的就是百货商店,定价虚高,生意清淡,经营成本居高不下,形成了恶性循环。近年来,百货商店是关门歇业最多的一个零售业态。许多百货商店顾客寥寥,入不敷出。由于百货商店一般都实行场地出租模式,进场的经销商分担了商场的亏损,使之仍然能够勉强支撑,但由于缺乏人气,一旦租约到期,租户迁出,关门的概率很大。

流通领域存在严重的产能过剩,这些过剩产能中是否有些属于僵尸企业呢?中国人民大学国家发展与战略研究院发布的《中国僵尸企业研究报告——现状、原因与对策》指出,在僵尸企业占比最高的5个行业中,商业贸易类企业排在第4位,僵尸企业占该行业企业数量的28.89%。[3]

三、零售业结构调整加剧

在总量过剩的情况下,实体商业的结构性问题就凸显出来了,业态之间的竞争和优胜劣汰变得更加激烈,零售业面临着较大的结构性调整。

(一)百货商店购物中心化,购物中心去百货化

在当前零售业总体环境不景气的情况下,购物中心和百货商店两大业态呈现出截然相反的发展态势。其中,购物中心仍然保持着快速增长的势头。目前,全国已经拥有购物中心近4 000家,数量位居世界第一,且购物中心建设的热潮远未结束。根据中国购物中心产业咨询中心的预测,从现在起到2025年,中国还将有7 000家购物中心陆续建成开业,届时中国内地的购物中心将超过一万家。[4]

2015年,上海购物中心总量已经达到148家。尽管商业面积已经过度饱和,但新的商业设施仍然在不断建造中。2016年,上海预计有88个大型商业项目投入使用。在零售业其他业态受到巨大冲击的形势下,集购物、餐饮、休闲误乐为一体的购物中心具有较大的灵活性,可以根据市场需求的变化进行业态结构的调整,具有包容性发展的优点,并成为当前时尚生活方式的一个载体。但是,购物中心的过热发展已经引起了专家的注意,不排除其今后几年会出现严重过剩的局面。

2015年,全国百货上市公司营业收入下降者占60%,净利润下降者占69%。2016年,全国百货上市公司营业收入和净利润继续双降,占比分别达到了75%。[5]百货业态整体处于下降趋势,各地大型百货商店关店消息频传。万达2015年宣布将陆续关停全国45家百货门店。整体来看,百货商店无论怎样搞促销,无论怎样推广会员制,都难以挽救其颓势。

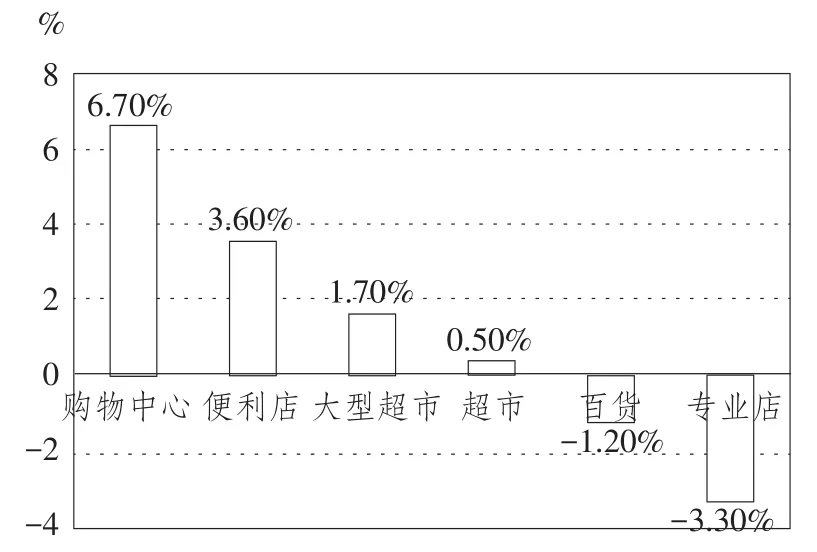

身处困境的百货商店开始积极寻找出路,向购物中心转型被视为最好的选择,于是一大批百货商店升级成为购物中心。有数据显示,在全国范围内拓展的百货企业中转型为购物中心的比例高达42%,[6]如王府井百货、天虹商场、新世界百货、久光百货、上海百联,而新建的购物中心不再规划百货主力店。百货商店购物中心化、购物中心去百货化成为当前零售业结构调整的一个特点。图1反映了零售业中的结构性问题。

图1显示,负增长程度最大的是专业店。由于专业店量大面广,运营成本较低,导致多年来许多专业店无序发展,出现了严重过剩,如服装、鞋类、小商品、家电、建材装饰、家居等。根据中国人民大学国家发展与战略研究院的报告,建材装饰在僵尸企业占比最高的5个行业中排行第三,僵尸企业占该行业企业总数的31.76%。[3]

上述情况反映了当前流通领域进行结构性调整的艰巨性,业态结构调整是零售业去产能与适应消费者新的购物需求的重要方面。

(二)大型企业发展趋缓,中小企业数量增多

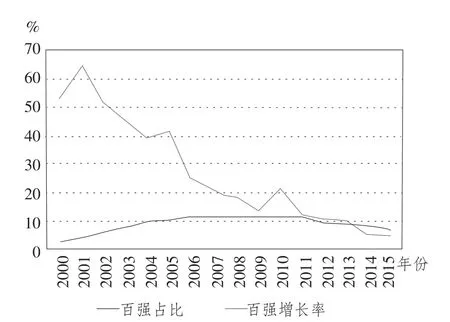

2015年,连锁百强销售规模2.1万亿元,同比增长4.3%,增速继续放缓。门店总数达到11.1万余家,同比增长4.7%。百强企业销售规模占社会消费品零售总额的比重下降到6.9%。具体可参见图2。

我国零售业的集中度原本就很低,近年来又进一步走低。大型零售企业集中度的下降,说明零售业的规模结构正在发生变化。这一方面表明,大型实体企业规模扩张受挫;另一方面表明,中小零售企业有了更多发展机会。以上两个方面均与电商的崛起有关,如天猫、京东等大型零售平台为中小企业创造了销售的平台,挤压了大型实体连锁企业发展的空间。

图1 2013—2014年各业态样本店铺平均销售增幅

图2 中国零售连锁百强企业占社会消费品零售总额比重及增长率

2016年上半年,全国百家重点大型零售企业零售额累计同比下降3.2%,与上年同期相比增速回落了3.8个百分点,[7]进一步显示了大型零售企业销售比重的下降。

“互联网+”为中小企业提供了广阔的用武之地,使之在市场营销、产品销售、仓储物流等环节运用互联网平台以及云计算、大数据、物联网等技术创新销售方式,出现了众创、众包、众扶、众筹等新模式,大大提高了它们的产品销售效率,形成了市场优势。淘宝村的出现也是中小企业创新销售模式的一个成功案例。此外,各种微商如雨后春笋般成长,2015年微商行业总体市场规模达到1 819.5亿元,预计2016年将达到3 607.3亿元,增长率为98.3%,2015年全国微商从业规模为1 257万人,预计2016年将达到1 535万人,增长率为22.1%。[8]

电商的发展使零售业结构变得更加多元化,使小型零售企业、小型卖家的成长变得更加容易,未来零售业市场集中度可能会进一步降低。需要说明的是,天猫作为网络销售平台不能被视为零售企业,而京东演变为开放平台后,也不能再将整个平台的销售视为京东一家企业的销售。

四、网络销售导致零售业地区发展不平衡

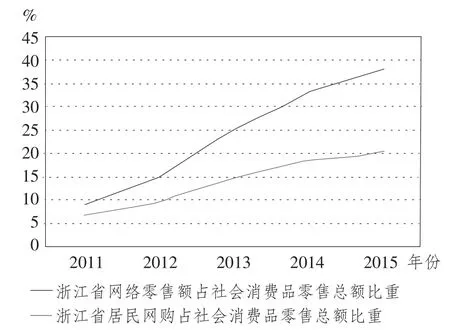

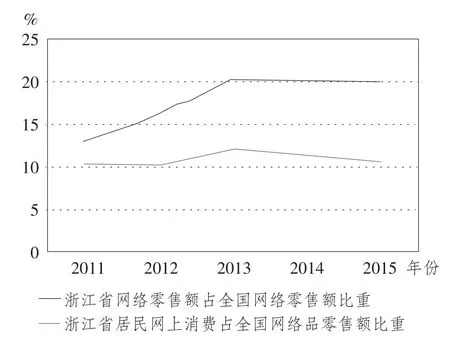

网络销售平台的发展导致了零售业地区发展的不平衡,产生了地区之间消费的净流入和净流出,以浙江省为例可以看到,浙江省网络零售额占社会消费品零售总额的比重与其居民网购占社会消费品零售总额的比重存在很大的差额,形成了图3中的缺口。

网络零售的出现使得消费者的消费不再受地区的约束,通过网购可以在全国范围内实现购物消费。由于各省市区之间和城市之间电子商务发展程度的不平衡,导致其消费发生了流入和流出。电商平台和电商企业强大的省份和城市,其域内居民购买域外产品的比例小于域外居民购买域内产品的比例,会发生消费的净流入;反之,电商平台和电商企业弱小的省份和城市,会发生消费的净流出。这与国际贸易中的出超和入超类似。浙江省作为电子商务发达的省份,其网络零售力量强大,不仅惠及浙江省,而且辐射全国。网络零售额对浙江省社会消费品零售总额的贡献增大,图4对浙江省网络零售额占全国网络零售额的比重与浙江本省居民网络零售额占全国网络零售额的比重进行了比较,反映了浙江省网络零售的净流入。

图3 浙江省网络零售额占社会消费品零售总额比重

图4 浙江省网络零售额占全国网络零售额比重

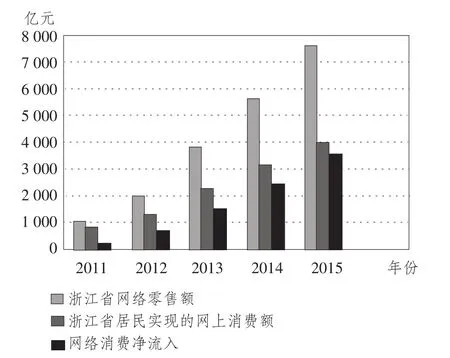

由图4可以看到,浙江省网络零售额占全国网络零售额的比重维持在20%左右,而本省居民网络零售额占全国网络零售额的比重只有10%多一点,其缺口体现了浙江省网络消费的净流入。浙江省网络零售相关数据可参考图5和表5。

作为电商平台发达的省份,浙江省发生了消费的净流入;反之,电商平台不发达的省份则发生了消费的净流出。省市区之间如此,城市和城市之间也是如此。这种现象对消费净流出省份和城市的实体商业产生了负面影响,特别是对中西部地区三四线城市的实体商业冲击较大。

五、电商发展推动零售业供给侧结构性改革

随着“互联网+流通”的不断深入发展,商品流通的地方保护主义壁垒逐渐被冲垮,网购的盛行使得地方政府再也无法阻止居民购买外来商品,所有的网上商店均面向全国消费者,网上销售也打破了原先按行政区划分割社会消费品零售总额的地区格局,形成了统一的国内大市场。

网上的第三方购物平台吸引了大量中小生产企业和零售企业的加入,形成了新的庞大的供给侧。这个新的供给侧其意义在于,它的构成中不仅仅包含了零售企业,而且包含了大量的生产企业,生产企业实现了大量的直销。网购破除了之前生产—批发—零售的层级制流通体系,产生了多元化的渠道模式。在网购时代,生产者可以直接面向最终消费者,这不是历史的倒退,而是否定之否定。结合高效供应链和大数据的运用,新的供给侧具有极大的供给潜能和市场活力。

图5 浙江省网络零售额及网络消费净流入

各省份和城市社会消费品零售总额与当地人口或GDP之间将不再完全为正比关系,而是在一定程度上与当地网络平台及电商企业的发展状况有关。一些著名的购物网站所在地或者电子商务平台发达的省份和城市卖出商品,其社会消费品零售额就会增加,尽管它们所销售的也并不完全都是本地的产品;而那些电子商务发展落后的省份和城市,其居民要通过外省的网络平台买入商品,这些地区的社会消费品零售额就会下降。未来在社会消费品零售总额的统计上会出现比较复杂的情况,除传统的统计口径外,还要统计本地居民经由网络平台和电商企业的消费额,而网络平台和电商企业又可分为本地的和外地的,本地居民经由非本地平台的网购消费计入了其他省份和城市的社会消费品零售总额。这种情况的出现将使得各地社会消费品零售总额失真程度加大,加剧省份和城市之间的不平衡,一个地区的社会消费品零售总额可能并不能代表该地真实的消费水平。

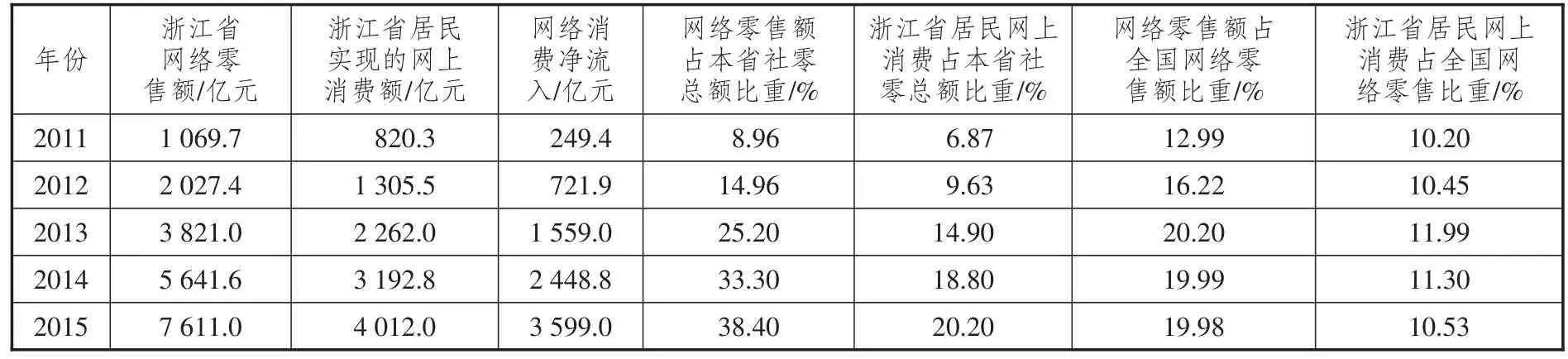

表5 浙江省网络零售及本省居民网上消费情况

电商和网络销售平台的发展形成了新的供给侧,它打破了之前井水不犯河水、按地域销售的零售格局,加剧了市场竞争,将通过互联网重塑流通业和零售业地区格局。新的供给侧也将改变零售业的业态结构,淘汰零售业的过剩产能,对流通业和生产消费体系产生重要而深远的影响。

[1]王海亮.网购零售额七年扩大28倍[N].北京晨报,2016-01-29(A03).

[2]国家统计局:2014年网购对传统消费替代率达78%[EB/ OL].(2015-09-30).http://tech.huanqiu.com/news/2015-09/7676597.html.

[3]中国人民大学国家发展与战略研究院课题组.扫描中国僵尸企业全貌[N].社会科学报,2016-09-01(2).

[4]中国商业发展报告:商业店铺面临淘汰潮[EB/OL].(2016-09-08).http://ah.people.com.cn/n2/2016/0908/ c358335-28969155.html.

[5]联商网零售研究中心.2016年上半年零售业上市公司营收百强榜[EB/OL].(2016-09-10).http://www.linkshop. com.cn/web/archives/2016/358054.shtml.

[6]赵萍.线上线下融合发展进入实质阶段[J].中国流通经济,2015(12):24-29.

[7]实体店关店潮电商:“怪我咯”[EB/OL].(2016-09-11). http://b2b.toocle.com/detail--6357374.html.

[8]温济聪.《2016中国微商行业发展研究报告》正式发布[EB/OL].(2016-06-23).http://finance.china.com.cn/roll/ 20160623/3780062.shtml.

责任编辑:陈诗静

The Current Development Trend of China's Retail Industry and the Supply-side Reform

LI Jun-yang

(Shanghai University,Shanghai200444,China)

The rapid development of e-commerce and online shopping platforms brings China's retail industry with significant turbulence;the new normal of national economy further accelerates the adjustment of retail industry,which leads to unprecedented difficulties for China's physical retail industry;and there are so many new changes on the supply side of retailing. With the help of data analysis,it is found that,with the development of e-commerce and online selling platforms and the participation of large amount of SMEs,the significant supply side and unified domestic market has been formed.The proportion of online shopping is continuously increased,and physical retail industry is facing the problems of overcapacity and restructuring. The development of e-commerce eliminates the barrier of protectionism in commodity circulation and enhances market competition,which leads to so many new changes in consumption regional distribution and retail market.And this will also lead to the deepened supply-side reform in the retail industry,and have profound and significant impact on circulation industry and production and consumption system.

retail industry;online shopping;supply-side reform;e-commerce

F713.32

A

1007-8266(2016)11-0005-07

2016-09-24

李骏阳(1954—),男,上海市人,上海大学教授,博士生导师,上海大学产业经济研究中心主任,主要研究方向为流通经济、电子商务。