我国的投资率是否应当大幅度降低?

2016-11-16中国人民大学教授林岗

文 / 中国人民大学教授 林岗

我国的投资率是否应当大幅度降低?

文 / 中国人民大学教授 林岗

编者按:在中国人民大学举办的“中国特色社会主义政治经济学研修班”上,林岗教授做了题为《中国经济增长的长期条件》讲座,本文为讲座内容节选。

近些年,学界和舆论界不少人把我国当前的经济困难归结为投资率过高,一时间要求投资率降低甚至是大幅度降低的呼声很高。那么,我们的投资率是不是应该大幅下降?应当降到多少才算合理?

过犹不及

回答这个问题,首先要看我们的资金供给情况怎么样,能不能为我们的投资提供充足的资金来源。

就国内储蓄而言,根据对构成国内总储蓄的住户(居民)、政府和企业三个部门未来储蓄变化情况的分析和测算,我们估计2020年总储蓄率为47%,较2010年的最高值下降4.8%,2030年总储蓄率将进一步下降到42%(林岗、王裕雄、吴崇宇、杨巨,2015)。

不过,尽管未来总储蓄率会下降,但仍在世界各国中处于领先地位。不仅比目前美、德、日等老牌发达国家高出约20多个百分点,而且比韩国这样的新兴发达国家高出十几个百分点。与阿根廷这样的陷入所谓“中等收入陷阱”的国家相比,则要高出1倍。

较高的储蓄率,过去是我们实现经济起飞的重要条件,今后仍然是我们跨越“中等收入陷阱”,跻身发达国家之列的重要保证。

当然,长期维持2008年后作为反危机举措的高投资率(48%左右)肯定是不可行的,但是否就应该像一些有影响力的国外和国内研究机构所说的那样,我国的投资率应该在短期内下降到40%以下呢?我们的看法是否定的,因为显然没有理由将储蓄率压低到预期的储蓄率之下。

应该看到,过高的投资率固然不可取,但低投资率也会导致经济停滞的灾难。世界上经济业绩较差的国家,无论是陷入“贫困陷阱”还是“中等收入陷阱”,普遍具有低投资率的特征;相反,经济长期持续增长的经济体,尤其是一些发达国家,都是以投资率在一定历史时期内保持持续上升势头,然后稳定在适当水平为特征的。

对于投资率与经济增长之间具有的动态相关性,“钱纳里模型”(C hennery and Strout, 1966)做了一个经典的刻画:在各国工业化过程中以及与工业化相伴随的城市化进程中,投资率都会呈现一个从低到高、再从高到低并趋于稳定的“马鞍形”变化轨迹。

“钱纳里模型”依据20个国家长达20年的数据(主要为20世纪60、70年代的数据)得出不同发展阶段的最优投资率(C henery, R obinson and Syrquin,1986)。

我们利用世界银行W DI数据库,将时间跨度扩展到42年(1960~2011年),对91个国家不同发展阶段的投资率的实际值进行了测算,绘制出随人均GDP(按1964年美元价计算)变化的“马鞍形曲线”,进一步验证了钱纳里的理论。

在此基础上,我们挑出17个已步入后工业化阶段的发达经济体,寻找出它们的投资率随着经济发展阶段变化由上升转为下降的转折点。我们发现尽管各国情况差异较大,但在这17个国家中,有12个国家的投资率转折发生在高于按91个国家平均计算的2400美元的人均GDP水平上,其中美国的投资率转折点更是高达4940美元(见表1)。

如果我国从2010~2030年实际GDP年均增长7.2%,顺利实现翻番目标,(2030年GDP约为2010年的4倍),那么,按1964年美元不变价计算,2020年我国人均GDP约为1242.1美元,2030年约为2425.3美元。对照上述发达经济体的经验,2030年之前,我国投资率到达由升转降转折点的可能性不大。

根据前面的分析,按照2030年之前我国的人均GDP水平,目前我国的投资率变动还处在“马鞍形”曲线的上升段。

如果在短期内将投资率强行压到40%以下,将导致投资需求严重不足,使我国经济增速大幅下降,对经济造成巨大冲击。

合理的做法是剔除受全球经济危机冲击的时期即2009~2013年(这4年投资率在48%左右),将之前的2003~2007年正常发展状态下的投资率,看作是确定我国未来中长期投资率变动趋势的参照。

据此,可以假设,在42%这个正常投资率基础上,到2020年投资率再增加一个百分点,达到43%。如果我国的投资率转折点在按上述91个国家计算的2400美元人均GDP平均水平上发生,转折点的时间是2030年,那么投资率较2020年还要增加一个百分点,为44%。

南橘北枳

主张我国投资率应该大幅下降的一个理由是指责我国的投资率过高,浪费严重,投资效率极低,这种说法的正确性是需要商榷的。

国民经济的宏观投资效率,即固定资本的增加对GDP增长的贡献,可以用资本边际生产率(IC OR)来衡量。根据定义,IC OR越高,单位GDP增加量所需固定资本越多,即投资效益越低。在用IC OR来衡量宏观投资效率时,应当注意产业结构的影响。

A.H.Studenmund(1968) 指出,资本密集产业比重较高的国家,IC OR普遍较高。 R adelet和Sachs(1998)也指出,如果一个国家正处在快速资本深化时期或处于产业结构升级、基础设施大量投入的时期,很容易出现IC OR 指标提高的情况,但这并不表明投资因不经济的利用而效率下降。

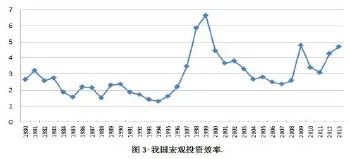

我们计算了1980~2013年我国的IC OR指标,绘出图3。

从该图可以看出,从1990年以来,我国的投资效率在1998年亚洲金融危机和2008年全球经济危机之后,都大幅下滑,这显然是反危机强刺激措施的结果。

如果剔除与两次危机对应的IC OR峰值,在1990~1997年的正常发展时期,IC OR数值8年低于3,而且多数年份低于2;在亚洲金融危机与全球经济危机之间的另一个正常发展时期,即2001~2008年,IC OR数值9年都低于4,其中从投资率跨过40%的2003年到全球经济危机开始的2008年,IC OR数值6年持续低于3。

在这两个正常发展时期,随着投资率的提高,IC OR数值有所上升,但幅度不大,并未造成什么严重不利后果。相反,这两个时期都是以较低通胀条件下的高速经济增长为特征的。

这两个正常发展时期,也正是我国的产业结构快速升级、资本密集行业在国民经济中的比重明显上升、基础设施建设大规模推进的时期。这两个时期之间IC OR数值的有限上升,是经济发展过程中良性结构变化的结果,而不能用投资因不经济的利用而效率下降来解释。

如果将我国的IC OR指标与世界上其他国家进行比较,可以发现,我国宏观投资效率处于较高水平(IC OR指标较低)。较大的投资规模加上投资的较高效率,是推动我国过去20年经济高速增长的重要力量,也是今后我国经济快速增长的重要保障。

Whether investment rate of our country should be a significant reduction?