偏暖氛围下铝价有望延续偏强态势

2016-11-16孙小小

文/孙小小

偏暖氛围下铝价有望延续偏强态势

文/孙小小

2016年9月下旬以来,沪铝指数自低位11810元/吨企稳并一路上涨,最高涨至12860元/吨,随后小幅回落,目前围绕12500元/吨运行。9月及三季度中国经济传出暖风,宏观上提振铝价。

回到铝自身基本面,动力煤价格持续上涨,电力成本端对铝价形成较强底部支撑,而下游需求稳中有升也对铝价形成提振。后期来看,铝价有望延续偏强态势。

一、美国12月加息预期强烈,美元指数走高压制铝价

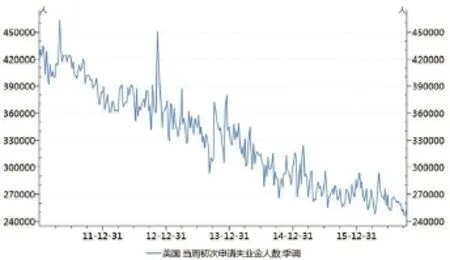

近期公布数据显示,美国10月15日当周季调后初请失业金人数升至26万人,已经连续85周维持在30万关口下方。美国9月CPI环比增长0.3%,高于前值0.2%;同比增长1.5%,为2014年10月以来最大增幅。剔除能源和食品价格的9月核心CPI同比增2.2%,低于8月创下的2.3%的6个月新高水平。9月核心CPI增速放缓不大,不会改变市场关于美联储短时间内加息的预期。

美国房地产数据两级分化,其中美国9月营建许可122.5万,创2015年11月来新高,高于预期116.5万。美国9月新屋开工104.7万,为2015年3月以来最低,低于预期117.5万。可以看出,近期公布美国经济数据好坏参半,市场对于年内加息的预期有所增加。

图1:美国当周初请失业金人数季调(单位:人)

10月19日晚间美国总统大选最后一次辩论举行,市场对于特朗普获胜所抱希望不大。民调显示,民主党候选人希拉里获胜已经很明显,这将会扫清加息的障碍,美联储12月加息已经被很多委员所认可。

最新公布的美联储经济褐皮书显示,美国经济在8月底至10月初持续扩张;劳动力市场吃紧,展望大多正面;制造业表现喜忧参半;部分地区联储认为大选是造成经济不确定的因素;多数联储地区报告称经济以温和或适度的步伐扩张;商业与消费者贷款需求上升;信贷质量维持稳定,仍有待提高;预计房价将继续和缓上涨;薪资增长速度温和,物价稍稍上涨。

考虑到美国总统大选将在11月份举行,加之美国经济数据有待进一步观察,因此美联储选择12月加息的可能性较大。目前市场依然认为美联储将会在12月份采取行动,但这种依然预期存在太大的不确定性,虽然事实上预期一直在落空。但这种预期的存在给铝价带来一定压力。

日前欧洲央行宣布维持隔夜存款利率在-0.40%不变;维持隔夜贷款工具利率在0.25%不变;维持购债规模在每月800亿欧元不变,每月800亿购债规模将持续至2017年3月底,若有必要将延长,一段时间内利率将维持当前或更低水平,QE将持续直到通胀路径符合目标。

在欧元区9月CPI终值同比升0.4%,创两年多高位,预期升0.4%。欧元区9月通胀数据离欧洲央行2%的目标仍很遥远,除非改善趋势继续维持下去,否则欧洲央行仍面临一定的压力。欧元疲软叠加12月美国加息预期,美元指数一路走高,对铝价带来压制。

二、中国9月及三季度数据整体向好,宏观经济提振铝价

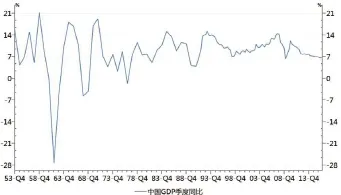

国家统计局最新公布的数据显示,三季度GDP同比增长6.7%,持平于前两季度;1~9月规模以上工业增加值增长6 %;1~9月全国固定资产投资增长8.2%;1~9月份民间固定资产投资同比增2.5%;1~9月份房地产开发投资同比增长5.8%,其中,商品房销售额超8万亿,同比大增41.3%;1~9月份社会消费品零售总额增长10.7%;1~9月CPI同比上涨2.0%,涨幅比上半年回落0.1个百分点;1~9月PPI同比下降2.9%,降幅比上半年收窄1.0个百分点,其中,9月份同比上涨0.1%,结束了同比连续54个月下降的态势;1~9月进出口同比下降1.9%,降幅比上半年收窄1.7个百分点;其中,出口100585亿元,下降1.6%,收窄1.1个百分点;进口74733亿元,下降2.3%,收窄2.4个百分点。

从数据来看,虽然进出口数据仍不理想,但由于政府加大财政支出,以及房地产市场的繁荣抵消了进出口的疲软,中国前三季度GDP持平于6.7%,经济下滑的态势已经止住。此外,9月民间投资继续正增长,民间投资持续转正为市场注入了一剂强心针,也是市场信心回复的重要信号。数据好转,对铝价形成强有力提振。

国庆小长假期间,市场迎来了罕见的收紧楼市调控政策。短短9天,包括北京、天津、济南、武汉、合肥、南京等21个城市出台了新的楼市调控政策。据中国指数研究院数据显示,9月中国百城房价环比上涨2.83%,涨幅较8月扩大0.66个百分点,涨势已持续17个月;1~9月商品房销售额超8万亿,同比大增41.3%。火热的房地产市场迎来了政府的调控大棒,政策进入从严期。

对比2011年46城调控大潮,本次限购城市还仅为21个城市,所以一些承担需求溢出的一线毗邻城市,以及部分省会城市,均有可能会成为下一个调控城市。此轮调控是向市场释放明确信号:高层不允许房地产市场的疯狂之火危及中国经济整体,通过限购限贷,为市场紧急降温。

展望后市,楼市调控总体思路仍然遵循“分类指导、因城施策”原则,即过热城市会受到打压,而库存压力较大的三、四线城市政策仍然保持宽松态势。虽然房地产的调控会对企稳的宏观经济造成一定的影响,但房地产投资的滞后效应继续支撑四季度。

进入明年,随着调控政策继续深入发酵,会加大2017年的经济下行压力,但也不必过于悲观,PPP等基建投资的持续发力,有望对冲房地产投资的下滑压力。另外,房地产市场降温之后,部分资金撤离楼市已是必然,滞涨的股市或将吸引一部分资金进入,对市场的信心也有一定的提振作用。

图2:中国GDP季度同比(单位:%)

三、需求稳定增长,成本端对铝价带来底部支撑

原铝方面,2016年全球铝产能计划增加320万吨,达到7340万吨,同比增长5%。中国将占新增产能的94%,整体净新增产能达300万吨。其余地区净新增产能达20万吨。因此中国产能的增减对全球铝价的影响力逐渐增大。

根据国家统计局数据显示,中国9月原铝产量同比增加1.2%至275万吨;1~9月原铝产量累计值同比减少1.4%至2344万吨。

海关总署数据显示,中国8月原铝进口量同比大降54.2%至10007 吨;1~8月进口量累计值同比减少30.06%至63794吨。中国8月原铝出口量同比增加5.83%至785吨;1~8月出口量累计值同比减少27.82%至16434 吨。

由于2015年底大量减产,2016年新投产和复产产能逐渐释放后,目前电解铝产量同比增幅有限。第四季度仍有约200万吨电解铝产能等待投产,10月份约有近100万吨左右新产能预计投产,整体供给集中释放,增速大于上半年,供给端对铝价形成小幅压力。

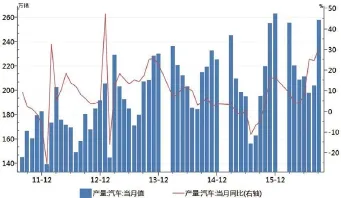

图3:中国汽车产量当月值及当月同比(单位:万辆、%)

成本端是支撑铝价的一大主要因素。三季度以来,煤炭价格快速稳步上涨。截至10月21日,中国秦皇岛港Q5500动力煤价格涨至629元/吨,较年初的366元/吨大涨363元/吨,几乎翻倍。动力煤价格稳步上涨,叠加氧化铝成本上行,提升铝价的运行重心。

后期来看,供给侧改革大方向指引下,煤价易涨难跌,四季度铝成本端或将延续上行,对铝价形成重要的支撑。

需求方面,当前国内用铝需求结构正在发生变化,近年来随着建筑用铝增速放缓,对铝需求占比逐渐收缩。汽车用铝占比快速增长。根据协会数据,2007年时交通用铝仅占15%,但2015年时交通用铝占比就上涨至20%,2016年占比预计将进一步提高。

2016年1~9月全国房地产开发投资完成额累计值为74598亿元,累计同比增长5.8%。其中商品房销售额超8万亿,同比大增41.3%。

汽车方面,光伏和汽车行业带动工业铝型材需求。据中国汽车工业协会统计分析,2016年9月,汽车产销保持较快增长,汽车生产253.07万辆,环比增长26.79%,同比增长32.82%;销售256.41万辆,环比增长23.48%,同比增长26.14%。9月份,汽车企业出口为6.0万辆,环比下降4.9%,同比增长8.1%,连续两个月呈现同比增长态势。中国汽车流通协会18日发布的“2016年9月中国汽车经销商库存调查结果”显示,9月份中国汽车经销商综合库存系数为1.13,环比下降6%,同比下降28%,经销商库存系数持续降低,库存水平进入合理区间。

库存方面,今年以来国内铝锭社会库存下降幅度十分明显,从年初的100万吨左右迅速降至目前的25万吨附近。

据统计,约70%的电解铝产能生产铝水并直接提供给周边下游加工厂,铝液直供模式逐渐流行,这意味着铝锭在整个铝行业流通环节的比重下降,因此铝锭库存下降在所难免。

而另一方面,由于目前铝锭产能聚集在西北地区,三季度极端天气对铁路运输影响较大,这也使得现货货源偏紧,库存水平难以出现反转。

展望第四季度,预计库存不太可能大幅上行。四季度新增铝锭产能比较有限且多位于新疆等西北地区,而新疆地区运力在四季度可能受到冬储等因素的影响。此外,由于华东地区相当数量的铝锭采用公路运输,近期交通部 62号令对公路运输的影响亦不容忽视。

四、结语

总体来看,美国经济数据好坏参半,但包括美联储在内的官员等市场人士对美联储12月加息的预期强烈,美元指数连续走高,对铝价形成压制。

中国9月及三季度经济数据稳中向好,宏观层面对铝价形成支撑。

回到铝自身基本面,煤价不断上行,叠加氧化铝成本上移,成本端对铝价形成强有力支撑,铝价整体的运行重心有望进一步上移。

供需面,原铝产量稳中有升,对铝价格带来小幅压制。但下游房地产及汽车需求火爆对铝价形成提振。后期来看,铝价有望延续偏强态势。

Aluminum prices are expected to continue stronger trend in warmer atmosphere