基于国家治理视域下的财政信息公开透明影响因素研究

2016-11-15李海波

李 燕,李海波

(中央财经大学财税学院,北京100081)

基于国家治理视域下的财政信息公开透明影响因素研究

李燕,李海波

(中央财经大学财税学院,北京100081)

中共十八届三中全会以前所未有的历史高度赋予了财政“国家治理的基础和重要支柱”的特殊定位,意义重大而深远。从国家和社会的关系和人民的关系来讲,经历了国家统治、国家管理、国家治理三个阶段,财政在其中也分别扮演了不同的角色,财政信息的公开透明也随着不同阶段而不断发展。本文基于国家治理的视角对财政信息的公开透明进行了研究,利用2009~2015《中国财政透明度报告》实证分析了财政透明度的影响因素,提出了提升我国省级政府财政透明度的措施。

国家治理;财政治理;财政透明度

一、国家统治、国家管理、国家治理下财政信息的公开透明

(一)国家统治下财政信息的公开透明

马克思认为国家的本质是阶级统治的工具,具有政治统治和社会职能;恩格斯从国家起源的角度回答了国家的本质,指出“国家是社会在一定发展阶段的产物”[1]。就中国而言,建国初期到改革开放期间,国家与社会关系分离程度比较低,国家的相对自主在某种程度上超越社会的限度或制约,统治也就成为了政府管理的基本形式,此时由于内外等因素中国实行的是高度集中的计划经济体制,财政依附于国家计划,是实现计划的重要手段,其基本任务是协助政府组织和发展经济,因此财政也被称为“生产建设型财政”,而此时财政信息的公开透明并没有得到人们的关注,这是由当时财政职能所体现和决定的。计划经济体制下,财政的职能包括“分配和监督”两大职能[2]。分配是指财政对社会产品和国民收入的有计划分配,监督是指为了确保能够按照计划分配,财政对经济活动进行监督。此时财政信息的公开透明可以说是无从谈起。当然,从另一个角度来讲,是绝对的“透明”,“计划”的特殊背景使财政信息的公开透明成为一个“伪概念”,因而在国家统治下财政信息的公开透明无从谈起。

(二)国家管理下财政信息的公开透明

改革开放以来,国家与社会的高度一体化逐渐出现分化,尤其是20世纪90年代,中国开始建立社会主义市场经济,政府从直接提供服务者向授权者转变,因此“全能型政府”逐渐转变为“管理型政府”,国家管理理论应运而生。在社会主义市场经济体制下,市场机制取代计划在资源配置中发挥基础性作用。经济运行依靠市场调节为主,政府的角色由计划经济下的生产组织者转变为公共管理者,财政的职能也随着社会主义市场经济的逐步建立而改变,理论界对财政职能的阐述在借鉴了马斯格雷夫的公共财政理论基础上,提出了财政的四大职能:资源配置职能、收入分配职能、经济稳定职能、经济发展职能。财政职能的转变促进了我国财政信息公开透明的萌芽与发展,再加之同一时期世界上许多国家的民主浪潮以及一系列金融危机的影响,使得人们开始关注政府的透明和财务的公信力。这一时期,财政信息的公开透明取得了基础和长足发展,但是国家“管理”突出了“管”的意思,这种管理仍然倾向于“自上而下”的管理,受到的相关因素的影响程度较少,仍然不能满足人们对于充分了解财政信息的需要。

(三)国家治理下财政信息的公开透明

2013年,中共十八届三中全会首提“国家治理”的概念,对于“治理”一词,国外最早提出,但是显然这与中国的“国家治理”是不同的,中国的“国家治理”理念是有中国特色的“国家治理”理念,不能完全等同来看。但是需要指出的是中国的“国家治理”与国外“治理”有共通之处。都强调把“自上而下”的管理与“自下而上”的参与相结合,突出管理主体的多样性。财政仍然肩负着“资源配置、收入分配、经济稳定、经济发展”四大职能,但是治理视域下更加突出了“自上而下的管理”与“自下而上的参与”的结合与互动,因此厚植了财政信息公开透明的沃土。国家治理下“上下”的互动会受多种因素的共同影响。

本文考察的是国家治理下的财政信息的公开透明的影响因素,并提出提升财政信息公开透明路径。本文对于财政信息的公开透明选取的量化指标是财政透明度,该指标具体数据在上海财经大学的《中国财政透明度报告——省级财政信息公开状况评估》[3]中反映,该报告旨在系统、全面地反映了我国各个省份财政的信息公开情况。

二、文献综述

对于中国省级财政信息公开的研究方面,肖鹏和阎川(2013)[4]通过2009年和2011年中国省级透明度两期截面数据,实证研究了经济社会因素、财政绩效因素、资源能力因素对财政透明度的影响。王永莉(2015)[5]使用2007~2010年中国31个省份的面板数据,实证分析了经济环境和社会环境变量对我国财政透明度的影响。研究结果显示经济环境因素和社会环境因素对于财政透明度的影响因素相对较少。这些研究存在着样本数据选取不准确且样本数据少,考虑的因素并不全面等问题,本文将进一步深入研究中国省级财政信息公开的影响因素及提升路径。

三、研究假设

本文结合我国目前的实际情况,将财政信息公开的影响因素分为政治因素、经济因素、社会因素、法治因素、财政因素。

(一)政治因素指标

李燕等(2011)[6]在《财政预算透明度提升的环境基础报告》中提出“领导人价值观对于预算透明度的影响相当重要,尤其在法律法规尚不健全的阶段,领导人的价值观甚至直接决定着预算透明的程度。”领导在对待预算透明问题上主要有两种情况:一种是被动的,缘于权力和政绩的考量,即选票最大化或社会影响规模的大小而公开预算信息,一种是主动的。我国现阶段基本上属于被动的情况。

基于此,本文政治因素的考虑主要有3个指标:省委书记在中央委员会的身份、省委书记是否为执政地人或者在样本期前长期在本地执政、省委书记的学历。

一是省委书记在中央委员会的身份。目前中国的中共中央委员会按照级别分为:中央政治局常委、中央政治局委员、中央委员、中央候补委员。各省的省委书记在中共中央委员会里有不同的身份,根据统计的情况看,一般情况下省委书记至少是中央委员。由于官员缘于权力追逐,本文假设省委书记担任中央候补委员和中央委员的省份的财政透明度要比担任中央政治局委员的省份要高,呈正相关,需要说明的是由于在中国各个省委书记一般都是中央委员,只有极少数是候补委员,因而数据搜集时将中央委员与中央候补委员合并考虑。

二是省委书记是否为执政地人或者在样本期前长期在本地执政。自古以来,中国的政治与“人情”密不可分,本文假设省委书记是执政地人或者在样本期前长期在本地执政(本文在数据搜集时,长期指的是5年以上)比不是执政地人或者前期没有在本地执政的透明度要低,呈负相关。三是省委书记的学历。本文考察的是省委书记是否为研究生及以上学历,本文认为省委书记受到研究生以上的教育可能会对财政透明度的公开产生积极作用,因而假设省委书记学历在研究生以上(含)的省份比省委书记学历为研究生以下的财政透明度高,呈正相关。

(二)经济因素指标

1.地区人均GDP对数

通常情况下,地区居民收入较高,对于包括财政透明度在内的政府信息的公开上会有更高需求,因此假设地区人均GDP对数与财政透明度呈正相关。

2.地区外商投资指标——人均FDI

相对于境内投资者来说,外商投资会对财政等信息公开的要求较高,地区财政透明度是外商投资的考察指标中的一个重要因素,财政透明度越高能吸进更多的外资。因此假设地区外商投资——人均FDI与财政透明度呈正相关。

3.失业率

失业率衡量的是闲置中的劳动产能,政府一些比较透明的措施可能会使本地的未就业的人员获得较多的信息从而获得工作,因而本文假设失业率与财政透明度呈负相关,本文失业率用的是城镇登记失业率。

(三)社会因素指标

1.人口城镇化比例

通常情况下,城镇的居民对财政等信息公开的关注度会相对较高,因而假设人口城镇化比例与财政透明度正相关。

2.公民受高等教育程度比例

公民受高等教育程度是指公民中大专以上人口占地区总人口数的比例。一般情况下,公民的高等教育程度越高,对于政府财政信息的公开要求越多,参政议政意愿较强,因此假设公民受高等教育程度与财政透明度呈正相关。

3.网络普及率

近十年来,中国的网络普及率不断增加,扩宽了民众参政议政的渠道,互联网参政议政已然成为最重要的渠道,极大地推动了政府信息的公开,因而网络普及率与财政透明度呈正相关。

(四)财政因素指标

1.财政赤字比例

财政赤字比例是财政支出与财政收入的差值占财政收入的比重,指财政赤字占GDP的比重。通常情况下,财政赤字率越高,为了减少民众的猜疑,地方政府越不愿意公开财政信息,因此假设财政赤字率与财政透明度负相关。

2.非税收入占税收收入比重

在中国,由于分税制改革等的影响,税收收入有越来越向中央集权的趋势,地方政府税收不足以维系本地的事权支出,因此二十年来各省非税收入都有较大增加,相对于规范的税收征管体系而言,非税收入的征管可能存在着更大的“腐败”空间,因而地区不愿意公开更多的财政信息,因此假设非税收入占比与财政透明度负相关。

(五)法治因素指标

党的十八届三中全会指出要建立科学的法治建设指标体系和考核标准。目前中国没有衡量各个省的法治环境的具体指标。本文采用腐败指数代表各个省份的法治环境因素,使用“每万名公职人员的贪污贿赂立案数”来衡量一个地区的腐败程度,事实上,这也是国内目前唯一可获得的省级腐败数据集。由于该指标的负向性,因而当指标变量分析出来负相关时,认为法治环境因素与财政透明度呈正相关,本文假设法治环境与财政透明度呈正相关。

四、实证分析

(一)指标选取与数据来源

本文研究的目的实证检验影响地方财政透明度的影响因素。被解释变量是财政透明度。使用的数据是上海财经大学2009~2015年《中国财政透明度报告》。解释变量中的政治因素的数据来源于百度百科中各省2006~2012年省委书记的资料。经济因素中的数据来源于2007~2013年《中国统计年鉴》和《中国财政年鉴》。社会因素、财政因素的数据来源于2007~2013年《中国统计年鉴》和《中国人口与就业年鉴》。网络普及率来源于每年的《中国互联网发展报告》,法治因素数据来源于2008~2015年《中国检察年鉴》和2007~2013年《中国统计年鉴》。

(二)分析方法

现有1个被解释变量,12个解释变量,每个变量有214个观测值。本文利用混合OLS回归分别实证政治因素、经济因素、社会因素、财政因素、法治因素对财政透明度的影响。

(三)变量的描述性统计

在表格中分别给出了各个变量的均值、中位数、标准差、最小值、最大值。其基本情况如表(1)所示。

从表(1)中可以看出,2006~2012年我国31个省级财政透明度平均分为27.453,相对于满分100分,整体上各个省财政透明度水平较低,另外财政透明度最高得分77.7分,最低得分11.52分,差距明显。政治变量中,从均值和中位数可以看出省委书记担任中央委员和候补委员的比担任政治局委员的多,省委书记是外地的人比是本地的人多,省委书记学历高的人数比学历低的人数多;经济因素中,地区人均GDP,失业率均值为3.627%,说明我国城镇人口失业率相对较低,人口城镇化48.77%,说明我国逐步迈入城镇化。社会因素中大专以上学历占比9.7%,网络普及率平均为28.734%;财政因素中,财政赤字比例平均值为1.649,总体来看处于财政超支的状态。非税收入占财政收入比的平均值为23.558%。法治因素平均值为25.11,说明整体上来看,各省万名公务员因贪污、渎职立案数为25件左右。

(四)实证结果分析

在分析政治因素、经济因素、社会因素、财政因素、法治因素对财政透明度的影响中,为了解决共线性问题,使用逐步回归的方法。

表(2)中列(1)验证了省委书记身份这一变量对财政透明度的影响,回归结果显示,省委书记身份与财政透明度呈负相关,即担任中央委员和候补委员的省委书记比担任中央政治局委员的省委书记有更强的政治激励去提升自己的财政透明度;列(2)中加入了省委书记本地的变量,回归结果显示,省委书记本地变量与财政透明度呈负相关,说明省委书记为本地的或者省委书记曾经长期在本地任职的倾向于不公开本省的财政信息。列(2)还显示省委书记本地这一变量对于省委书记身份这一变量对财政透明度的方向没有发生改变,且显著性水平影响为不显著。列(3)中加入了省委书记这一变量,回归结果显示:省委书记学历与财政透明度呈正相关。即省委书记在研究生学历以上的省份的财政透明度比省委书记在研究生学历以下的省份的财政透明度高。

表1 变量的描述性统计

表2 政治因素对财政透明度影响的实证结果

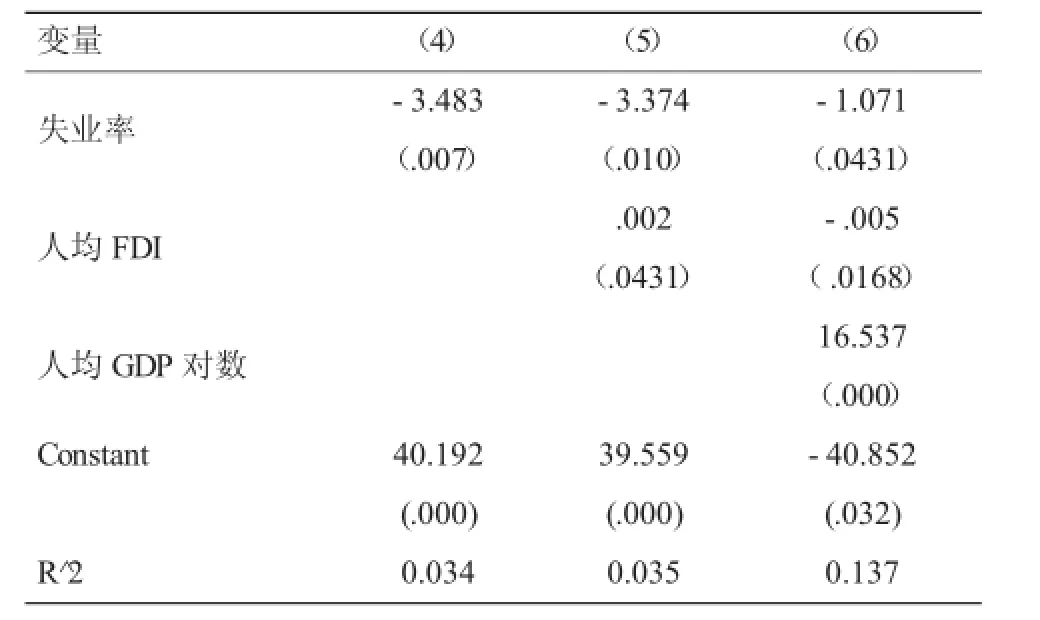

经济因素对财政透明度影响的实证结果如表(3)所示。表(3)中列(4)验证了失业率这一变量对财政透明度的影响,回归结果显示:失业率与财政透明度呈负相关,即城镇登记失业率越高,财政透明度越低。列(5)中加入了人均外商直接投资这一变量,结果显示:人均外商直接投资与财政透明度呈正相关。这是因为外商通常会对财政透明度有很强的关注度,往往会推动着政府去公开财政信息,进而吸引更多的外商投资,形成互赢局面,达到良性循环。列(6)中加入了人均GDP对数这一变量,回归结果显示:人均GDP与财政透明度呈正相关,说明人均GDP较好的省份往往财政透明度更高。

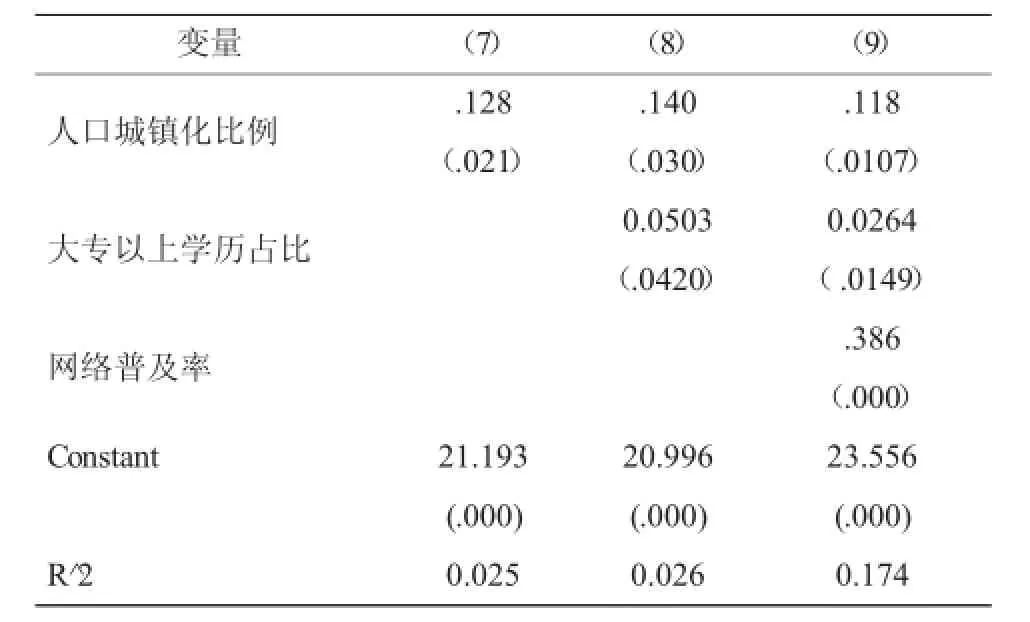

社会因素对财政透明度影响的实证结果如表(4)所示,表(4)中列(7)验证了人口城镇化比例这一变量对财政透明度的影响,回归结果显示:人口城镇化比例与财政透明度呈正相关,说明城镇化水平较高的地区人们往往或更加关心所在地区财政的透明度。列(8)加入了大专以上学历占比这一变量,结果显示,所在省份的居民受教育程度与财政透明呈正相关,但不显著。列(9)中加入了网路普及率这一变量,结果显示,网络普及率与财政透明度呈正相关,说明网络的普及一定程度上扩宽了网民参与财政信息公开的渠道,会推动所在地区财政透明度的提高。

表3 经济因素对财政透明度影响的实证结果

表4 社会因素对财政透明度影响的实证结果

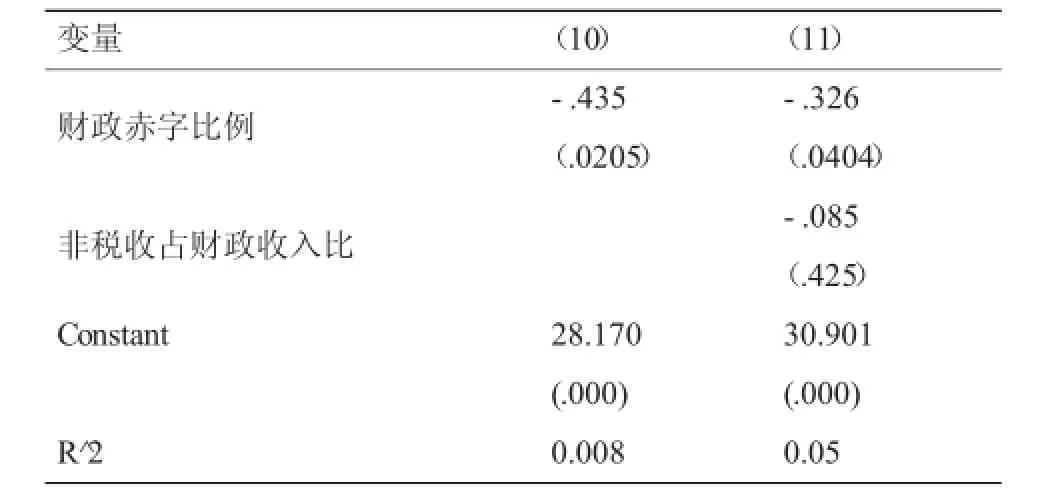

财政因素对财政透明度影响的实证结果如表(5)所示,列(10)验证了财政赤字比例对财政透明度的影响,显示财政赤字比例这一变量与财政透明度呈负相关,说明财政赤字比例大的省份往往不愿意公开自己的财政信息。列(11)加入了非税收入占财政收入比这一变量,结果显示非税收入占财政收入比与财政透明度呈负相关,说明非税收入越高的省份往往倾向于不公开自己的财政信息,可能非税收入的征收、监管存在一定的“利益”空间。

表5 财政因素对财政透明度影响的实证结果

法治因素对财政透明度的影响的实证结果如表(6)所示,列(12)验证了腐败程度对财政透明度的影响,结果显示,腐败程度这一变量与财政透明度呈负相关,说明腐败程度越高的地区倾向于不愿意公开本省的财政信息。

表6 法治因素对财政透明度影响的实证结果

最后,从拟合优度上来看,政治因素、经济因素、社会因素、财政因素、法治因素大致可以分别解释11.5%、13.7%、17.4%、5%、2%。一方面总体上说明所选取的数据对于财政政务公开的解释程度不高;另一方面说明在中国政治因素、社会因素、经济因素对于财政政务公开的影响大于财政因素和法治因素。

五、结论与政策建议

通过本文的研究可以得出以下研究结论:政治因素中的省委书记身份变量、省委书记本地变量对财政政务公开有负向影响,而省委书记学历对财政政务公开有正向影响;经济因素中,人均GDP、人均FDI对财政政务公开有正向影响,失业率对财政政务公开有负向影响;社会因素中,人口城镇化水平、受教育程度、网络普及率对财政政务公开有正向影响;财政因素中,财政赤字比例、非税收入占财政收入比对财政政务公开有负向影响;法治因素中,腐败程度对财政政务公开有负向影响。另外,在中国政治因素、社会因素、经济因素对财政政务公开的影响大于财政因素和法治因素。

基于本文研究,提出提高中国地方政府财政政务公开的政策建议:

第一,完善省级官员选拔制度与学习制度。在中国,官员任命尤其是省级官员的任命有很多复杂的因素,现实生活中也没有证据表明官员是因为财政透明度的提高而被提拔的案例,本文只是提供一个视角。根据对政治因素的实证分析,一是建议将对财政透明度的考核纳入官员升迁考评体系中;二是建议实行异地官员任命机制与官员轮换制度;三是建议完善省级官员后续学习机制。

第二,推动城镇化建设,加大政府财政信息公开的力度。中国社科院发布的《2015城市蓝皮书》指出,截至2014年底,中国城镇化水平达到54.8%,预计2020年中国城镇化水平将达到60%,十三五规划中也明确了这一目标,因此为了适应中国城镇化水平的不断提高,省级政府应该积极推动财政信息的公开。

第三,推动地区网络普及率的提高,加强地方电子政务的建设与运行。网络普及率对财政透明度的提升有显著的正面影响,地方政府推动地区网络信息化的建设,并且加强电子政务的建设,切实利用网络来满足社会公众对于财政信息的需求,值得一提的是,当电子政务网站建设后,需要进行运行和维护,及时更新,避免“僵尸网站”的出现。2015年、2016年国务院办公厅进行了全国“僵尸网站”的普查,情况并不乐观,尤其是县级以下政府,2016年第一季度不合格率高达18.5%,因此在关注电子政务的建设同时,要更加关注其运行状况。

本文研究还存在着一些不足,诸如各个因素的具体解释变量的选择问题等,最明显的是法治因素选取的每万名公职人员贪污、立案数,确实没有其他具体的变量来衡量中国各个省份的法治程度,待中国法治指数建立后,再进一步进行研究。

[1]恩格斯.家庭、私有制和国家的起源[M].瑞士苏黎世出版社,1984.

[2]王朝才.我国财政职能的历史沿革及其评价[J].财政研究,2005.

[3]上海财经大学公共政策研究中心.中国财政透明度报告——省级财政信息公开状况评估[M].上海:上海财经大学出版社,.2009.

[4]肖鹏,阎川.中国财政透明度提升的驱动因素与路径选择研究[J].经济社会体制比较,2013.

[5]王永莉,梁城.基于省级面板数据的政府财政透明度影响因素实证研究[J].商业研究,2015.

[6]李燕.财政预算透明度提升的环境基础研究报告 [M].北京:中国社会科学出版社,2011.

(责任编辑:罗蕾)

Research on Influencing Factors of Fiscal Transparency under State Governance Horizon

LI Yan,LI Hai-bo

(School ofPublic Finance and Tax,Central UniversityofFinance and Economics,Beijing100081)

The Third Plenary Session of 18th Central Committee of the CPC gives the public finance a special positioning as“the foundation and pivotal support to state governance"from an unprecedented historical height,and such positioning is of great significance and has far-reaching influence.From the perspective of relationship between the state and society,and between the state and the people,we have been through three stages from state ruling,state regulation to state governance,while the public finance plays different roles at different stage and its transparency has been constantly improved in the course of different stages.This paper has made a research on fiscal transparency from the perspective of state governance,analyzed influencing factors of fiscal transparency based on

from"China's Fiscal Transparency Report"(2009-2015),and proposed countermeasures to improve fiscal transparency of provincial governments in China.

state governance;fiscal governance;fiscal transparency

F810.2

A

1008-2107(2016)05-0097-06

2016-07-20

国家社会科学基金重点项目“建设现代预算制度研究—基于制约和监督权力运行的视角”(项目编号:14AZD022),中央财经大学重大科研培育项目“国家治理能力提升下的政府施政行为规范研究”,中财-鹏元投融资研究所研究项目。

李燕(1957—),女,北京人,中央财经大学财税学院教授,博士生导师,主要研究方向为政府预算理论与政策;李海波(1993—),男,河南洛阳人,中央财经大学财税学院研究生,主要研究方向政府预算、公共财政。