消费金融技术驱动力报告

2016-11-15零壹研究院读秒智能信贷

文/零壹研究院、读秒智能信贷

消费金融技术驱动力报告

文/零壹研究院、读秒智能信贷

考虑到网上消费、O2O支付的发展增速,加上互联网消费金融渗透率的提高,预计到2020年,互联网消费金融可能占据非放贷消费金融1/3的份额,市场规模达到4万亿元左右,届时其中的大部分份额会被技术驱动型机构占领。

我国消费金融业务最早出现于上世纪,1985年,中国建设银行深圳市分行发放了全国首笔个人住房抵押贷款,消费金融开始起步, 消费金融在中国发展至今30年,完成了从单一品类信贷业务向综合类消费信贷事业群的全面转型和升级。

2013年之前,商业银行是我国消费金融市场的绝对主体,其最主要的两大消费金融业务为信用卡和住房贷款业务。消费金融公司则定位为银行消费金融业务的补充。

但进入新金融时代后,传统的消费金融模式遭遇五大问题: 第一,征信体系不健全,消费金融风控成本高。截至 2015 年 4 月,央行个人征信系统虽收录了 8.64 亿自然人,但有信贷记录的自然人仅为 3.61 亿人,仅有效覆盖全国 26.4%的人口,大量金融需求的用户被传统金融机构拒之门外。第二,金融机构消费贷款的主要提供者为商业银行,消费金融公司占比微小。第三,从结构上看,住房贷款占据了消费信贷的绝大部分比重,其次为银行信用卡产品,汽车消费贷款比重较为稳定,维持在5%以内。第四,消费贷款以中长期贷款为主,难以满足借款人的短期借款需求。第五,消费贷款渗透率低,与发达国家存在较大差距。以上种种制约导致我国居民消费贷款的倾向较弱。

随着网络购物、电子商务、互联网经济的快速发展,依托互联网交易渠道的消费金融服务开始呈现异军突起(如图1所示)。2012年6月,建设银行推出“善融商务个人商城”,建立自有电商平台并逐步开始提供个人购物分期等服务,成为发端。特别值得关注的是,2015年7月,蚂蚁花呗走出淘宝系,接入了40多家购物平台。

图1 互联网消费金融异军突起

综合性电商平台(如京东、淘宝)依靠自身的交易场景和数据积累,纷纷推出消费金融产品,在这股热潮的带动下,垂直类电商、O2O平台、P2P借贷平台、大数据征信公司纷纷涌进这一领域,消费金融生态圈迅速丰富、繁荣。

综合电商平台:如京东、淘宝、苏宁等,向其电商平台用户提供消费分期业务,目前已经呈现出向自身平台之外扩张的势头。

垂直电商平台:如分期乐(人群垂直)、途牛网(业务垂直)、寺库等,其逻辑与综合性电商类似,同样依托自身的交易场景,向网站用户提供消费分期业务。

O2O平台:如赶集网、土巴兔、房司令等,或者依托自身的流量优势与其它消费金融服务商合作或自行开发消费金融产品,为其O2O平台上的用户提供消费分期服务。

P2P平台:如宜人贷、拍拍贷、积木盒子等,依托自身在P2P借贷业务中建立起来的风控经验和获客途径,为用户提供小额的现金类消费信贷服务。

大数据征信平台:如芝麻信用、前海征信、聚信立等,依托大数据、黑名单等方式对消费者的个人信用进行评估,帮助消费金融服务机构甄别用户、加强风控。

智能信贷平台:如众安保险、读秒等,依托基于数据的风控技术,为渠道商或流量平台提供信贷决策服务及相关的各种辅助服务。

金融云平台:如阿里金融云、腾讯金融云、华为金融云等,结合金融行业的特点,从底层架构、基础功能、大数据挖掘等方面支持消费金融服务机构IT设施的快速构建。

业务驱动模式的转换

依据我国消费金融发展的历史阶段、参与主体及其核心竞争力的不同,可以把不同机构从事消费金融的内在驱动力和优势划分为资金驱动、场景驱动和技术驱动三种模式:

首先,商业银行是我国最早开展消费金融业务的机构,其资金驱动型突出特点是资金成本低,风险容忍度低,内部流程严格。获取利差(或手续费)收入是商业银行从事消费金融业务的主要动力。以商业银行为代表,传统消费金融业务主要包括两大类:信用卡和个人消费贷款(分期)。

其次,电商消费金融的场景驱动模式的特点是,金融产品与消费场景高度融合,从场景获客,并依托场景提高风控能力和用户体验。

表1 京东金融的消费金融产品与技术输出

最后,第三方消费金融服务的技术驱动模式。在电商平台把自己的金融能力向外输出的同时,涌现了一批既不依赖资金、又不依赖场景、甚至自身并不进行任何放贷业务的独立第三方消费金融技术服务商(如表2所示),其核心能力为全流程的自动化消费信贷解决方案。

表2 典型的第三方消费金融技术服务商

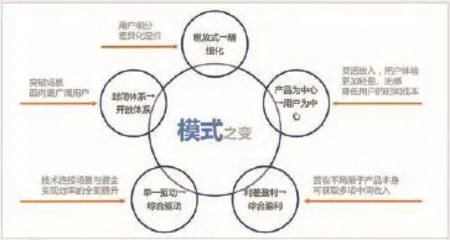

图2 消费金融业务驱动模式转换的实质

消费金融业务驱动模式转换的实质可以从五个维度体现(如图2所示)。

典型案例——Kabbage

Kabbage是美国的一家网络贷款公司,2009年在美国亚特兰大正式成立,基于大数据为小微企业提供纯线上的小额贷款。Kabbage主要面向传统信贷的空白市场,为小微企业提供10万美元以下的小额贷款。目前Kabbage的自营业务包括美国和英国两大市场。两个市场的业务模式模式基本一致,但在额度、费率等方面有所不同,具体情况见表3:

Kabbage的特点是不需要抵押,也不依赖借款人的信用分,而是依靠各个来源的数据进行自动化的信用评估和审批,其审批速度远远高于传统银行贷款。数据是Kabbage信贷审批的基础,其数据来源十分丰富,涵盖交易、资金、物流、社交、财务等各类数据(如表4所示)。

电商平台大多依靠场景驱动获得消费信贷的首批用户,迅速利用自身的大数据优势和技术优势进行大数据风控实验,构建起基于大数据的消费信贷风控系统,把场景驱动升级为技术驱动,并向内部和外部两个维度延伸。

内部延伸是把大数据风控经验向交易和支付环节推广,其典型代表是蚂蚁金服的CTU系统。外部延伸是把大数据风控能力向平台之外的机构输出,其典型代表是京东金融“白条+”和京东“金条”(如表1所示)。前者走出京东商城的生态圈,通过与旅游、装修、租房、汽车、教育等行业平台对接,为该行业的消费者提供信贷服务,并与银行联名发布信用卡,进行联合风控;后者则于2016年6月开放给银行,与银行联合授信。

表3 Kabbage贷款产品基本情况

表4 Kabbage数据来源及类别

典型案例——众安保险消费金融

众安保险成立于2013年10月,是国内首家互联网保险公司。与依托自有场景开发消费金融产品的电商不同,众安保险通过与第三方场景机构合作开发消费金融产品服务(如表5所示)。

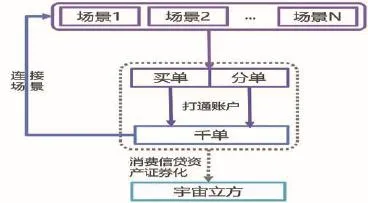

通过与各个场景的合作,众安逐步构建起标准化的消费金融产品(服务)体系,主要包括(如图3所示):

“买单”——众安目前已经与蘑菇街、美丽说、寺库、翼支付等平台展开合作,覆盖用户超过千万。众安根据用户在这些平台的消费行为习惯、结合众安已有的数据基础及外部征信提供的服务,完成对用户的授信,从而支持用户在平台上的消费行为。

“分单”——众安为大额、低频的消费场景平台(线上+线下)提供的即时授信、分期消费服务。

“千单”——众安通过搭建个人信用账户、以信用数据为基础连接消费场景端和用户端的金融信息服务工具。以蘑菇街和美丽说的合作为例,以千单作为连接器,用户在蘑菇街的消费行为数据会通过信用账户的形式支撑其在美丽说平台的信用消费。线下,众安与领美科技合作,通过领美的线下收银端,享受众安保险信用保险服务的用户可以到所有加盟“千单”的实体门店和商业场所进行消费。

表5 众安部分消费金融产品合作案例

图3 众安保险消费金融业务逻辑关系

“宇宙立方”系统是众安专为资产证券化服务推出的一款产品,首次应用于玖富的消费金融业务上。具体而言,在“宇宙立方”的平台上,按照标准化的接入规范,玖富将资产注入核心处理器,通过可定义的、多维度的过滤引擎后成为合格资产;接着,众安保险按照资金推送策略,对优质信贷资产直接提供信用保证保险作为增信服务,并输出大数据风控能力,对资产、资金现金流进行实时风险监控及预警,帮助标准资产高效对接资金。