成本管理在市政道路改造项目中的应用

2016-11-14苗峰松

苗 峰 松

(潞城市市政管理处,山西 潞城 047500)

·建设经济·

成本管理在市政道路改造项目中的应用

苗 峰 松

(潞城市市政管理处,山西 潞城 047500)

以某道路改造工程为例,从成本估算、预算、决算三方面,阐述了成本管理在实际工程中的应用,并针对施工项目成本管理中存在的问题,提出了相应的解决措施,从而实现节能降耗、提升经济效益的目标。

道路,成本管理,预算成本,成本估算

1 绪论

1.1 选题背景和意义

随着改革开放的深入,在经济社会日益发展的今天,我国还有很多的企业成本管理没有科学地,系统地开展起来,这主要都是由于没有长远的发展规划和精细的管理模式,制约着企业的生存和发展。

可以说,通过成本管理,取得的是进行项目管理的重要的信息。对信息的需求是为了更多的获取收益。在经济发展的大潮中,有很多工程等待建筑,而建筑企业的快速发展,普遍的运用了粗放型的经营战略。在长期竞争中,企业只有推动成本战略才能逐渐的建立起资源的优势,这样才能适应现代项目成本管理的战略发展需要。

1.2 项目成本管理文献综述

李延罡(2007)从战略层和策略层两个层面指出我国施工企业在成本管控方面存在的问题,同时针对性的给出对策,强调成本管理的核心是成本控制,应该加强成本估算和成本控制的管理。

李江洋(2010)采用ABC法,对企业施工成本进行核算,针对项目成本中的间接成本进行研究,重新分析,从而实现降低间接成本。

Olivier de La Villarmois(2011)等提出了附加值单位法,进一步细化了成本分类,以实现对决策的支持以及促进预算的有效性。

Abdulaziz A.Bubshait(2003)采用问卷调查方法,针对项目中的超支和延期问题,提出应该在工程合同中进一步加强奖惩机制,以此来达到对项目全面的控制,降低项目成本。

芦峰等(2008)通过国内外成本控制方法的研究,提出了科学完整的动态控制方法。只有采用现代化的管理模式,加强成本管理,才能实现节能降耗、提升效益的目的。

莫琼等(2012)通过理论研究和现状分析,提出应该建立一套责任成本管理体系,来针对常出现的责权利不清晰以及奖惩机制不健全等问题,该体系可以有效的加强施工企业项目成本管理,提升企业经济效益。

2 道路改造项目的成本管理实际案例分析

2.1 项目概述

本案例为城市道路主干道改造项目,改造路段北起人民街,南至府东路,起点桩号K0+000,终点桩号K0+29054.83,全路段总长29 km,系大中型城市城区主要交通干线之一。长期以来,该区域内城市基础设施陈旧,道路和综合管网建设滞后。为此,通过本次老旧道路的更新改造,提升城市形象,完善城市功能,改善道路交通条件,全力实现城市发展新的篇章。主要的工程量有:1)拆除工程,包括机动车道原水泥混凝土面层拆除、小区出入道口拆除及原水稳层拆除等。2)道路工程,包括土石方开挖、路床整形碾压、级配砂砾石垫层回填、灰土回填、旧混凝土路面换板修补、车行道角隅钢筋补强、检查井、雨水口钢筋补强以及沥青混凝土路面整套工序等。3)排水工程,包括钢混凝土排水管敷设、现浇雨水口、污水检查井、砖砌污水出户检查井、沟槽土石方开挖、砂卵石、灰土回填等。4)交安工程,包括交通标线绘制、交通标牌安装、人行道、机动车道信号灯安装等。

2.2 道路改造项目的成本估算

项目成本见表1。

表1 项目成本表 万元

基础工程实际成本与目标成本对比见表2。

表2 基础工程实际成本与目标成本对比表 万元

项目实际成本汇总表见表3。

表3 项目实际成本汇总表 万元

项目预算成本与目标成本汇总表见表4,项目实际成本估算汇总表见表5。

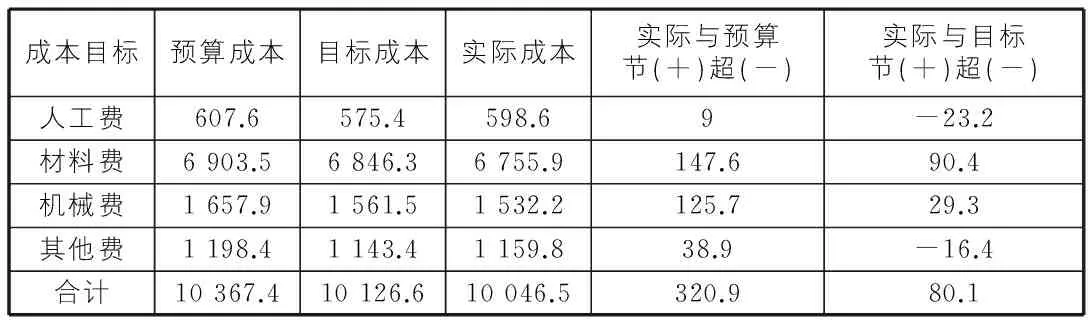

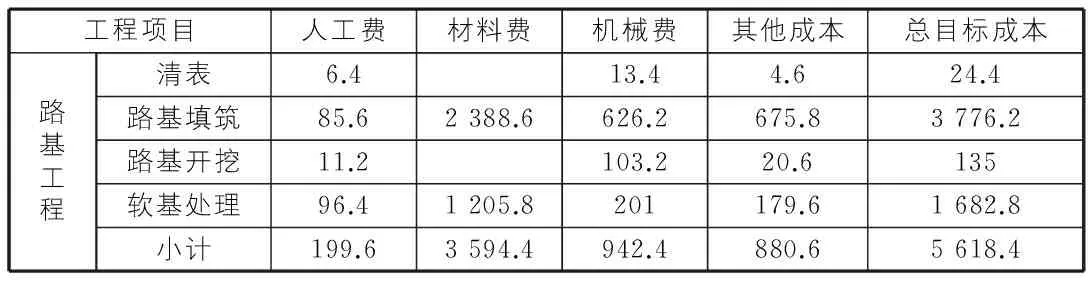

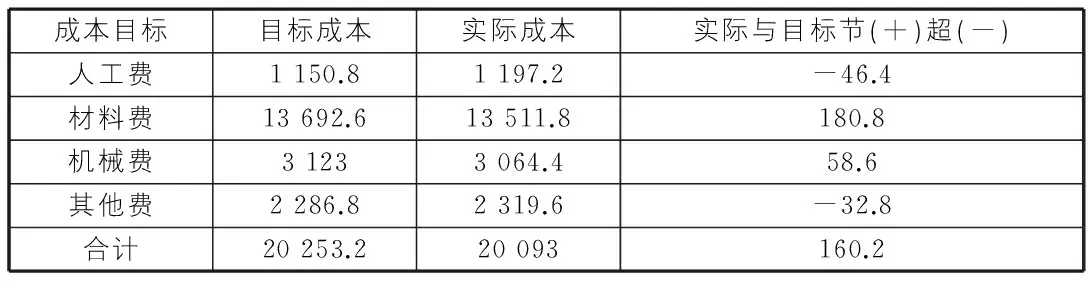

可以对比估算出项目目标成本:人工费575.4×2=1 150.8万元;材料费6 846.3×2=13 692.6万元;机械费1 561.5×2=3 123万元;其他费用1 143.4×2=2 286.8万元;合计为20 253.2万元。A项目实际成本:人工费598.6×2=1 197.2万元;材料费6 755.9×2=13 511.8万元;机械费1 532.2×2=3 064.4万元;其他费用1 159.8×2=2 319.6万元;合计为20 093万元(见表6)。可以得出路基工程中清表、路基填筑、路基开挖、软基处理等方面也是需要人工费、材料费、机械费、其他费用。

表4 项目预算成本与目标成本汇总表 万元

表5 项目实际成本估算汇总表 万元

表6 项目实际成本与目标成本汇总表 万元

项目实际成本比目标成本超支了160.2万元,其原因有四个方面:第一,项目活动消耗和占用的数量以及价格都比预估的高;第二,项目的工期比实际花费的工作时间要多,单位时间内消耗的资金多了;第三,项目的质量越高所消耗的资源就会增加;第四,项目的范围越大项目的成本就会越高。

2.3 道路改造项目的成本预算

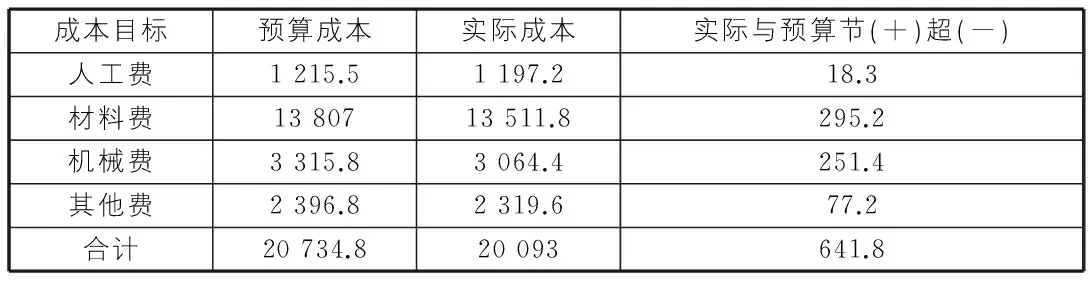

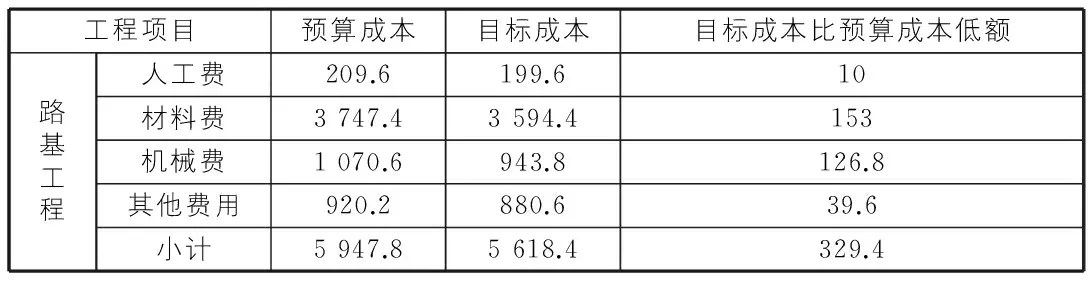

可预算出该项目成本:人工费607.6×2=1 215.2万元;材料费6 903.5×2=13 807万元;机械费 1 657.9×2=3 315.8万元;其他费用1 198.4×2=2 396.8万元;合计为20 734.8万元。表7为实际成本与预算成本表。项目中实际成本与预算成本中还包括路基工程中的预算,如表8所示为路基工程中预算成本与目标成本比较表。

表7 实际成本与预算成本汇总表 万元

该项目的总成本比预算成本降低了接近642万元,人工费比实际成本降低接近18万元,这主要是因为物价下调这一宏观因素,导致的人工费单价差,赶工时加班工资也比原本低了不少。材料费降低了接近296万元,是因为和供应商有长期的合同,使材

料价格没有那么大的上涨。同时,施工过程中严格管理以及新型材料的投入减少了不少浪费,节约了材料费用。机械费降低了接近252万元,尽管燃油费上涨,但由于加强了对机械的管理,总的来说还是降低了机械费用。 在严格的管理和控制执行下,其他费用也得到节省,这和成本管理的有效实施密不可分。

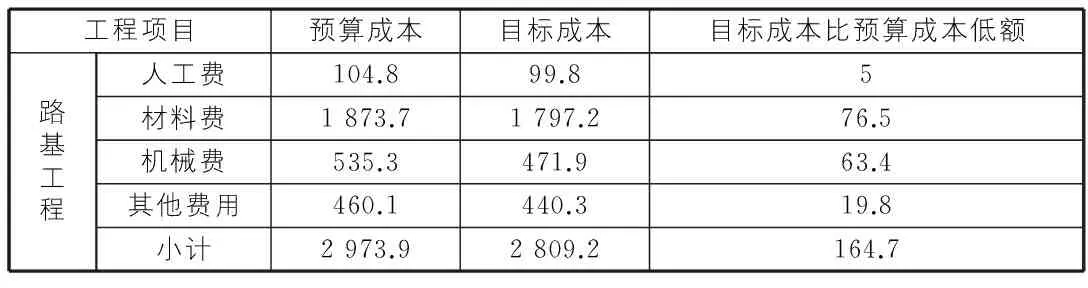

表8 路基工程预算成本与目标成本汇总表 万元

2.4 道路改造项目的成本决算

可以看出该项目总预计投资为22 822万元,在道路改造过程中支出20 093万元,在实际成本中人工费1 197.2万元/预算成本20 734.8万元=5.7%;实际成本中的材料费13 511.8/预算成本20 734.8万元=65.1%;实际成本中机械费3 064.4万元/预算成本20 734.8万元=14.8%;实际成本中其他费用2 319.6万元/预算成本20 734.8万元=11.2%。实际成本占预算成本的96.8%,剩下的3.2%为项目中不可避免的费用。

3 结语

随着近年来市场竞争日益激烈,在道路项目施工企业越来越高的要求中,企业的施工成本管理却成了一个项目在既定的时间限期内,按预定的目标,保质保量地完成某项任务,以获得投资最大的经济效益,已成为人们日益关注和重视的问题。因此新的管理模式更加的需要企业财务部门与经营、计划、施工生产、物资、设备等部门紧密的配合,从而在道路施工建设当中把成本管理问题详细的做出解决。

[1] 李延罡.工程施工项目成本管控问题研究[J].建筑经济,2007(6):84-85.

[2] 李江洋.作业成本法在建筑施工企业成本核算中的运用[J].经营管理者,2010(4):233.

[3] 芦 峰,何体才,金 磊.国内外建筑施工项目成本控制比较研究[J].沿海企业与科技,2008(6):132-134.

[4] 莫 琼,余 泳,张 勇,等.中国工程项目责任成本管理体系探究[J].经济研究导刊,2012(1):93-94.

[5] Olivier de La Villarmois,Yves Levant.From adoption to use of a management control tool:case study evidence of a costing method[J].Journal of Applied Accounting Research,2011,12(3):234,259.

[6] Abdulaziz A.Bubshait.Incentive/disincentive contracts and its effects off industrial projects[J].International Journal of Project Management,2003,21(1):63-70.

Application of cost management in municipal road transformation project

Miao Fengsong

(LuchengMunicipalAdministrationDepartment,Lucheng047500,China)

Taking the road transformation engineering as an example, starting from three aspects of cost estimation, budget and final accounting, the paper describes the application of cost management in actual engineering. In light of construction project cost management problems, it puts forward corresponding solving measures, so as to realize the targets of saving energy and reducing consumption and improving economic benefits as well.

road, cost management, budget cost, cost estimation

1009-6825(2016)27-0203-02

2016-07-11

苗峰松(1979- ),男,工程师

TU723.3

A