研发投资、企业风险与高管薪酬——业绩敏感性

2016-11-14杜晓荣付晓月河海大学南京100江苏省世界水谷与水生态文明协同创新中心南京100河海大学环境会计与资产经营管理研究所南京100

杜晓荣 付晓月(河海大学,南京 100)(江苏省“世界水谷”与水生态文明协同创新中心,南京 100)(河海大学环境会计与资产经营管理研究所,南京 100)

研发投资、企业风险与高管薪酬——业绩敏感性

杜晓荣1,2,3付晓月11

(河海大学,南京 211100)2(江苏省“世界水谷”与水生态文明协同创新中心,南京 211100)3(河海大学环境会计与资产经营管理研究所,南京 211100)

企业研发投资会影响高管薪酬与业绩的敏感性。本文以2010~2014年沪深A股上市公司数据为样本,实证检验了研发投资、企业风险与高管薪酬——业绩敏感性之间的关系。研究结论表明,研发投资与企业风险呈正相关关系;增加研发投资导致企业风险加大,高管薪酬与业绩的敏感性会有所降低;进一步地,企业风险在研发投资与高管薪酬——业绩敏感性的负向关系中起中介作用。本文不仅丰富了高管薪酬——业绩敏感性影响因素的研究,也为企业针对研发活动设计合理薪酬契约提供了决策支持。

研发投资 企业风险 高管薪酬 薪酬——业绩敏感性 薪酬契约

引 言

2015年中央经济工作会议上,习近平总书记强调为了引领经济发展新常态,稳定经济增长,要坚持创新驱动的发展战略,推动大众创业、万众创新,提升新动能成长,实现经济持续健康发展。企业是国家创新体系的主体,作为创新的首要环节,增加研发投资已经成为企业增强核心竞争力的重要举措。企业高管人员是战略经营的核心决策者,对于提升企业自主创新能力有重要的作用,如何激励高管人员增加研发投资已成为学术界普遍关注的热点问题。基于代理理论的最佳薪酬契约认为高管薪酬激励应该以企业业绩为基础,将管理层的薪酬与企业业绩挂钩可以减少委托代理问题,降低管理者的风险规避和机会主义行为(Fama和Jensen,1983)。然而,研发活动的周期长、初始投入量大、收益存在滞后性,这些特点给企业带来了较大的风险(Aggarwal和Samwick,1999)。研发投资的风险性特征导致企业业绩出现较大的波动,管理者为了降低风险对薪酬的影响会主动放弃研发投资(Manso,2011)。针对研发投资,如果确定较高的薪酬——业绩敏感性将导致管理者的风险规避行为,不利于企业的创新活动(Ederer和Manso,2013)。根据代理理论,应该增加风险收入以激励管理者做出合理的经营决策,维持企业创新能力。近些年,我国政府相关部门也高度重视企业风险对高管薪酬的影响,2013年新修订的《中央企业负责人经营业绩考核暂行办法》中明确指出对央企负责人经营业绩的考核要综合考虑企业技术创新能力和风险控制能力等因素。已有关于高管激励的研究主要侧重于日常的财务经营与决策,企业的研发活动对高管薪酬——业绩敏感性会产生怎样的影响还有待深入地研究,这也是学术界尚未解决的问题。

1 理论分析与研究假设

1.1研发投资与企业风险

研发投资是企业创新的重要环节,有助于形成企业的核心竞争力。研发投资具有高风险性,主要表现为周期长、投入量大、收益具有不确定性等特点。研究阶段企业需要投入大量人力、物力和财力,是否能获得新的知识或技术无法预知;进入开发阶段以后,企业可能无法形成新产品或新技术,不能实现商业化。Yap(2004)认为企业的研发活动会面临更大的系统风险,主要是由于经营风险所引起的。Zhang(2013)利用Probit模型研究研发投入对破产概率的影响,实证结果证明研发投入会增加企业退市的风险。黄曼行(2014)实证分析了研发投入对财务风险的影响,结果表明研发投资越多,高风险的中小企业的财务风险也越大。基于以上分析,本文提出如下假设:

假设1:研发投资与企业风险呈正相关关系。

1.2研发投资与高管薪酬——业绩敏感性

国内外大多数的文献研究认为上市公司高管薪酬与业绩存在显著的正相关关系。近些年,学者们关注的重点逐渐转向研究高管薪酬——业绩敏感性的影响因素。基于管理层努力的最佳薪酬契约在信息不对称的情况下不具有可行性(Jensen和Murphy,1990)。Cheng(2005)认为管理层为了实现自身利益的最大化,会滥用权力操纵薪酬契约,使薪酬和业绩之间的敏感性有所下降。同时,有学者提出高管薪酬——业绩敏感性的降低并不完全是因为管理层权力的滥用。研发投资的风险性特点降低了企业的短期绩效,最佳薪酬契约将高管薪酬与企业业绩挂钩,短期绩效的下降会加大对高管的惩罚,使管理层面临短期业绩的压力。研发投资的风险性特点降低了企业的短期绩效,最佳薪酬契约将高管薪酬与企业业绩挂钩,短期绩效的下降会加大对高管的惩罚,使管理层面临短期业绩的压力。Bushee(1998)的研究发现关注短期业绩的高管会为了自身薪酬利益规避风险,从而减少研发投入。赫兹伯格认为高管的短期薪酬属于“保健”因素,薪酬获得时产生的激励作用小于无法获得时对个人产生的负面影响,在这种情况下,管理层为了自身的薪酬利益会减少研发投资。所以,针对企业研发投资,最佳薪酬契约所确立的高管薪酬与业绩的敏感性,并不意味着薪酬和业绩的变动幅度是相同的,即企业业绩上升与下降时对薪酬的影响可能存在差异(方军雄,2009)。Tian和Wang(2014)的研究指出为了推动企业创新,应该制定承受短期失败的激励方案,补偿高管进行研发投资可能带来短期收益的损失。基于以上分析,本文提出如下假设:

假设2:研发投资与高管薪酬——业绩敏感性负相关,即增加研发投资会降低高管薪酬——业绩敏感性。

1.3企业风险对研发投资与高管薪酬——业绩敏感性的中介作用

已有研究证明影响高管薪酬——业绩敏感性的因素是企业的业绩风险。Aggarwal和Samwick(1999)建立的保险——激励模型认为管理层是风险规避者,在保险与激励之间进行权衡以达到期望利益最大化,也就是说高管薪酬与业绩的敏感性与业绩风险存在负相关关系。此外,根据经典代理理论,管理层与股东存在风险偏好差异,股东可以通过资本市场的多样化投资组合分散风险(Amihud和Lev,1981)。管理层通常是风险厌恶者,将薪酬与业绩相联系导致管理层承担的风险增加。当企业处在较高的风险环境下,如果高管薪酬和业绩之间的敏感性较高,将会扩大薪酬的不确定性,导致管理层为了规避风险而放弃研发投资,转而追逐企业短期业绩(Eisenmann,2002;Makri,2006)。基于风险视角,陈震(2013)认为风险较大时高管薪酬——业绩敏感性应该有所降低。为了避免管理层产生道德风险和逆向选择问题,使管理层和股东利益保持一致,股东应该将管理层承担的薪酬风险维持在一个合理水平。诸多观点认为企业风险与高管薪酬——业绩敏感性相关。根据前述假设,企业风险是研发投资的结果变量,即增加研发投资对高管薪酬——业绩敏感性的影响有一部分可能是通过企业风险的中介作用起作用。基于以上分析,本文提出如下假设:

假设3:企业风险在研发投资与高管薪酬——业绩敏感性的关系中起中介作用。

2 研究设计

2.1样本选取与数据来源

本文以2010~2014年沪深A股上市公司数据作为研究样本,剔除金融企业和其他数据缺失的企业,共得到4099个样本观测值。为了排除异常值的干扰,对主要变量在上下1%处进行了Winsorize处理。本文R&D投资数据来自同花顺金融数据终端,其他财务数据均来自CSMAR数据库,并使用Stata 11.0统计软件和Excel对数据进行分析处理。

2.2变量定义

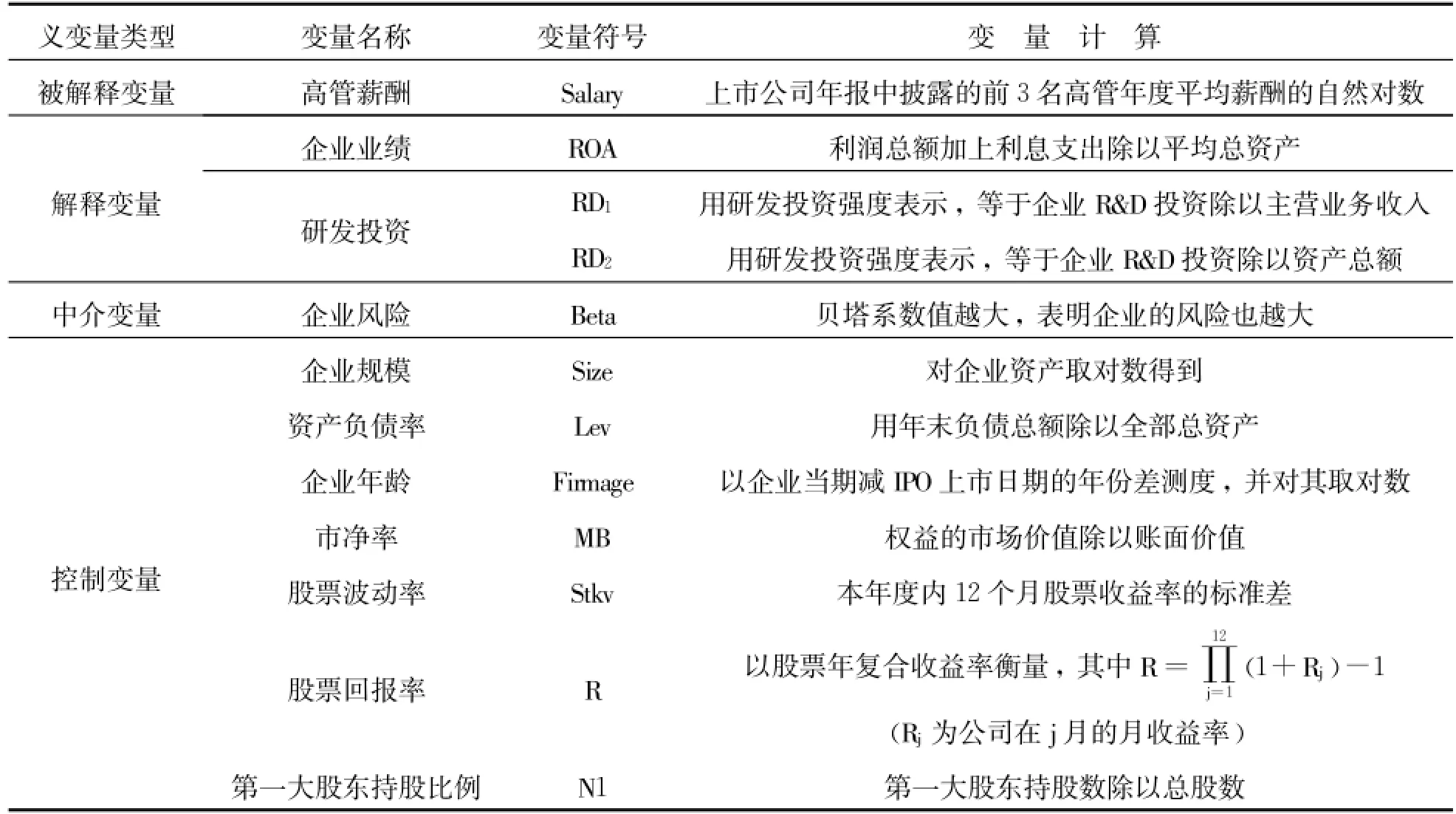

2.2.1被解释变量

高管薪酬(Salary)。关于高管薪酬的度量,学者们大多数采用上市公司年报中披露的前3名高管年度平均薪酬的自然对数,本文也沿用这种方法。

2.2.2解释变量

根据本文的研究假设,选取企业业绩和研发投资作为解释变量。

(1)企业业绩(ROA)。借鉴陈胜蓝、卢锐(2012)和刘志强(2015)的做法,采用总资产报酬率(ROA)衡量企业业绩。

(2)研发投资(RD1、RD2)。用研发投资强度作为替代变量,研发投资强度的计算方法主要有3种:研发投资除以主营业务收入、研发投资除以资产总额和研发投资除以市场价值。由于我国企业的市场价值难以准确计量,本文分别以RD1(研发投资/主营业务收入)和RD2(研发投资/资产总额)作为解释变量进行回归分析。

2.2.3中介变量

企业风险。参照陈震(2013)的研究,采用贝塔系数(Beta)衡量企业风险。企业在经营过程中会面临各种不同的风险,而贝塔系数通过与资本市场相比较可以全面地反映各种风险。Beta值越大,表明企业的风险也越大。

2.2.4控制变量

借鉴方军雄(2009)、陈震(2013)和步丹璐(2013)对高管薪酬——业绩敏感性和研发投资关系的影响因素研究,设置如下控制变量:企业规模;资产负债率;企业年龄;市净率;股票波动率;股票回报率;第一大股东持股比例。模型中还控制了年度虚拟变量(Year)和行业虚拟变量(Industry),其中行业虚拟变量按照2012年证监会公布的《上市公司行业分类指引(2012年修订)》进行行业划分。

各变量定义及计算如表1所示:

表1 变量定义

2.3 模型设计

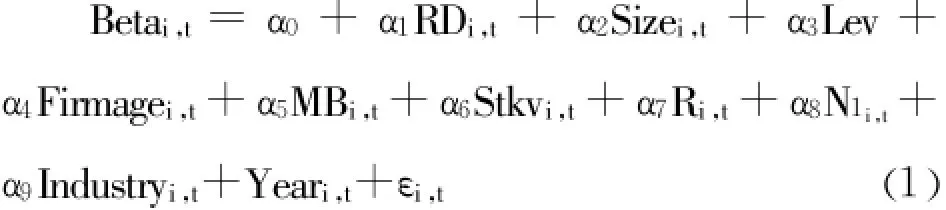

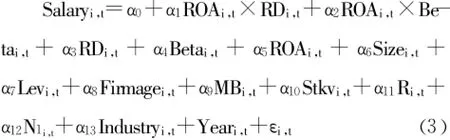

为了验证假设1,研发投资与企业风险呈正相关关系,本文构建如下模型:

其中,i代表第i个样本公司,t代表第t个样本期间,ε为随机扰动项,以OLS模型进行回归分析。

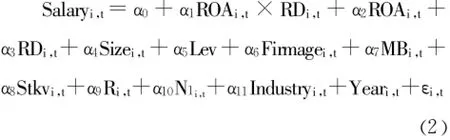

为了检验研发投资对高管薪酬——业绩敏感性的影响,即本文的假设2,参照江伟和姚文韬(2015)关于企业创新与高管薪酬——业绩敏感性的研究,将企业业绩与研发投资交乘,引入交互项ROA×RD1和ROA×RD2,构建如下模型:

为了检验假设3,我们借鉴陈震(2013)和温忠麟等(2012)关于中介效应的检验方法,将企业业绩与企业风险交乘,生成新的变量ROA× Beta,来验证研发投资、企业风险和高管薪酬——业绩敏感性三者之间的关系,构建如下模型:

3 实证结果及分析

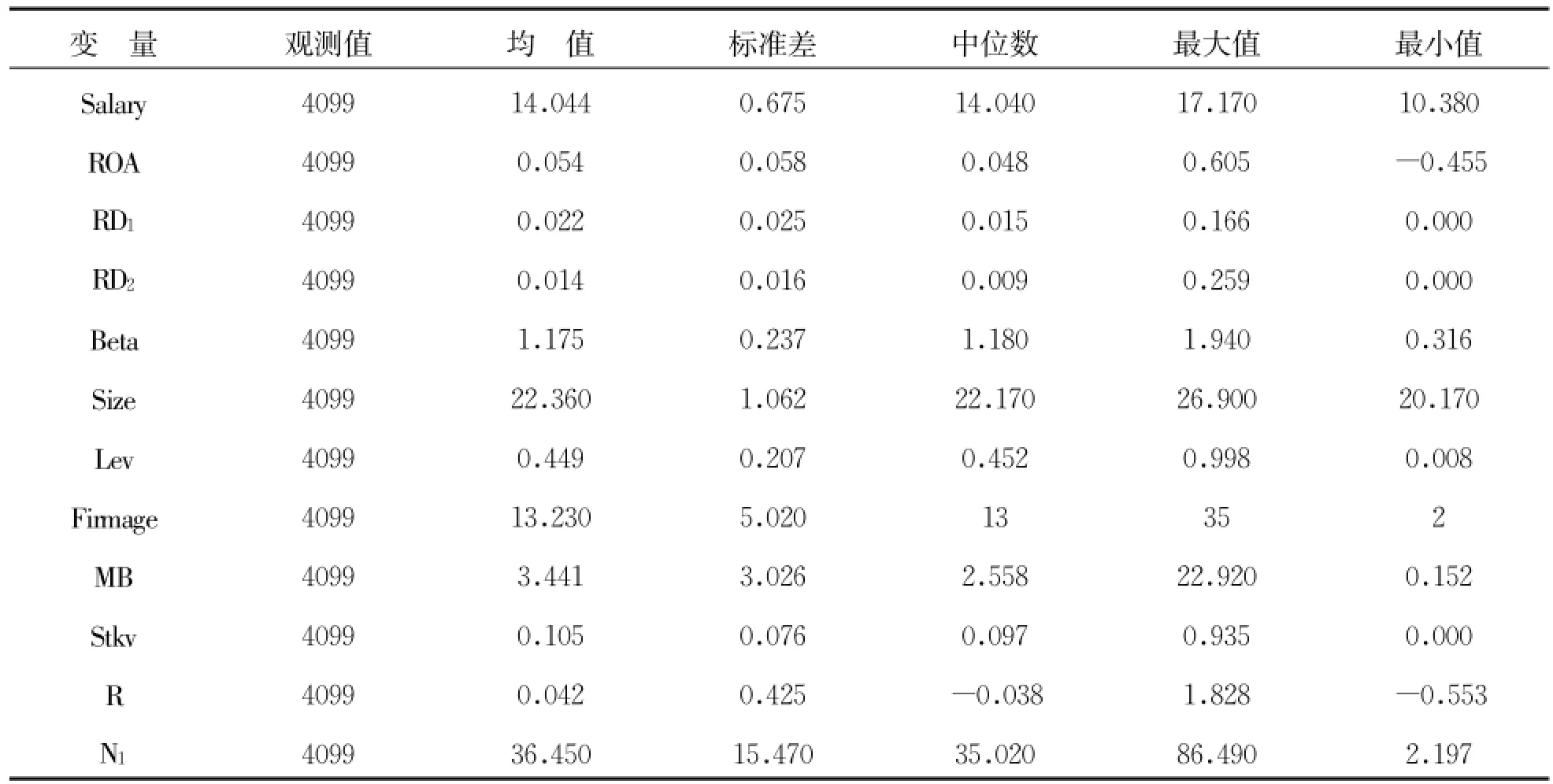

3.1描述性统计

表2是主要变量的描述性统计。结果显示高管薪酬取对数后的最大值为17.17,最小值为10.38,极值之间存在显著差异。企业业绩的最大值为0.605,最小值为-0.455,说明样本期间内不同企业的经营业绩存在差异。衡量研发投资的变量RD1的中位数为0.0151,均值为0.022;RD2的中位数为0.009,均值为0.014。研发投资变量的均值大于其中位数,说明超过一半的样本企业在平均水平以下,我国企业研发投资强度明显偏低。企业风险的极值之间差异较大,其中最大值为1.94,最小值为0.316。

表2 变量描述性统计

3.2回归结果及分析

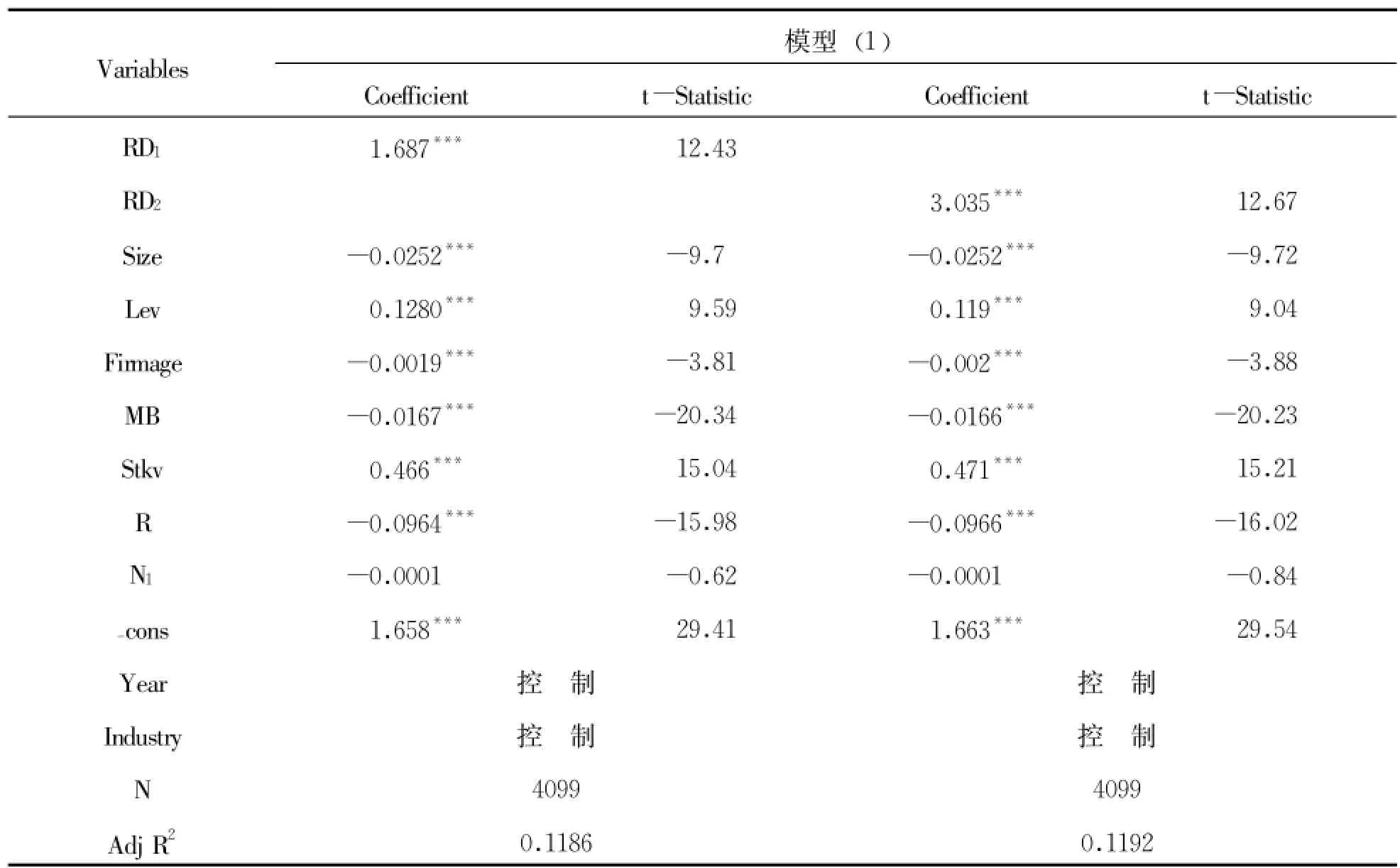

表3是研发投资与企业风险的多元回归结果,也是对本文模型(1)的检验。从表3可以看出,当研发投资强度以RD1(研发投资/主营业务收入)表示时,回归系数为1.687,且在1%的水平下显著;当研发投资强度以RD2(研发投资/资产总额)表示时,回归系数为3.035,显著性水平为1%,结果证明研发投资与企业风险呈正相关关系,研发活动的风险性和不确定性等特征导致管理层面临的风险增大,从而验证了本文的假设1。

表3 研发投资与企业风险回归结果

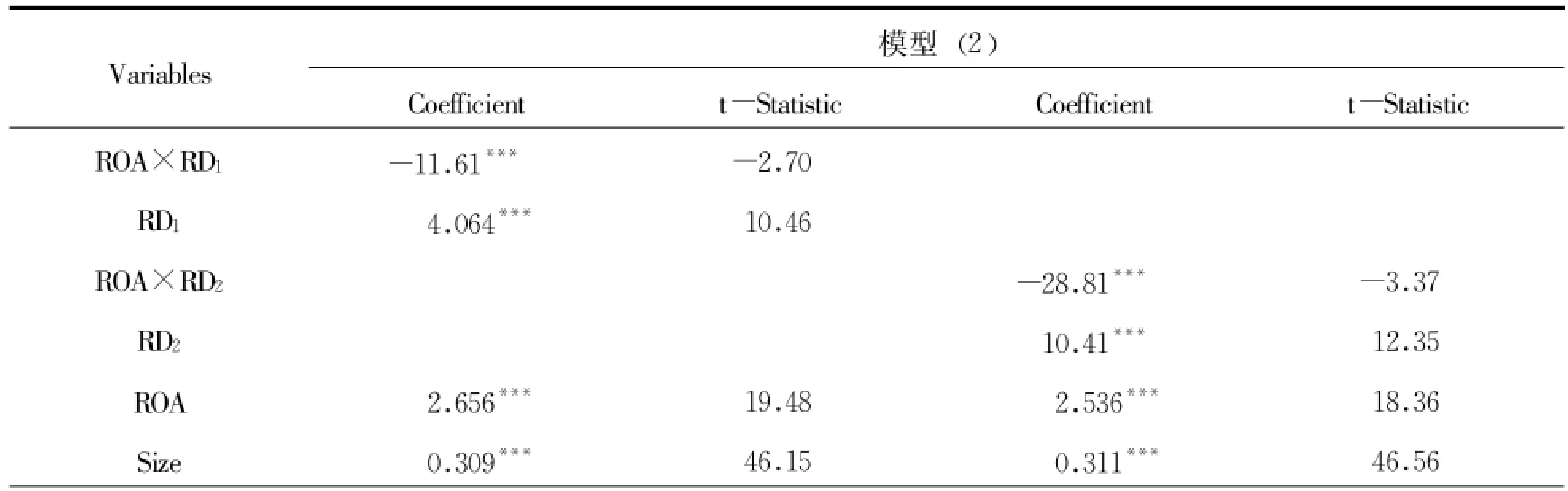

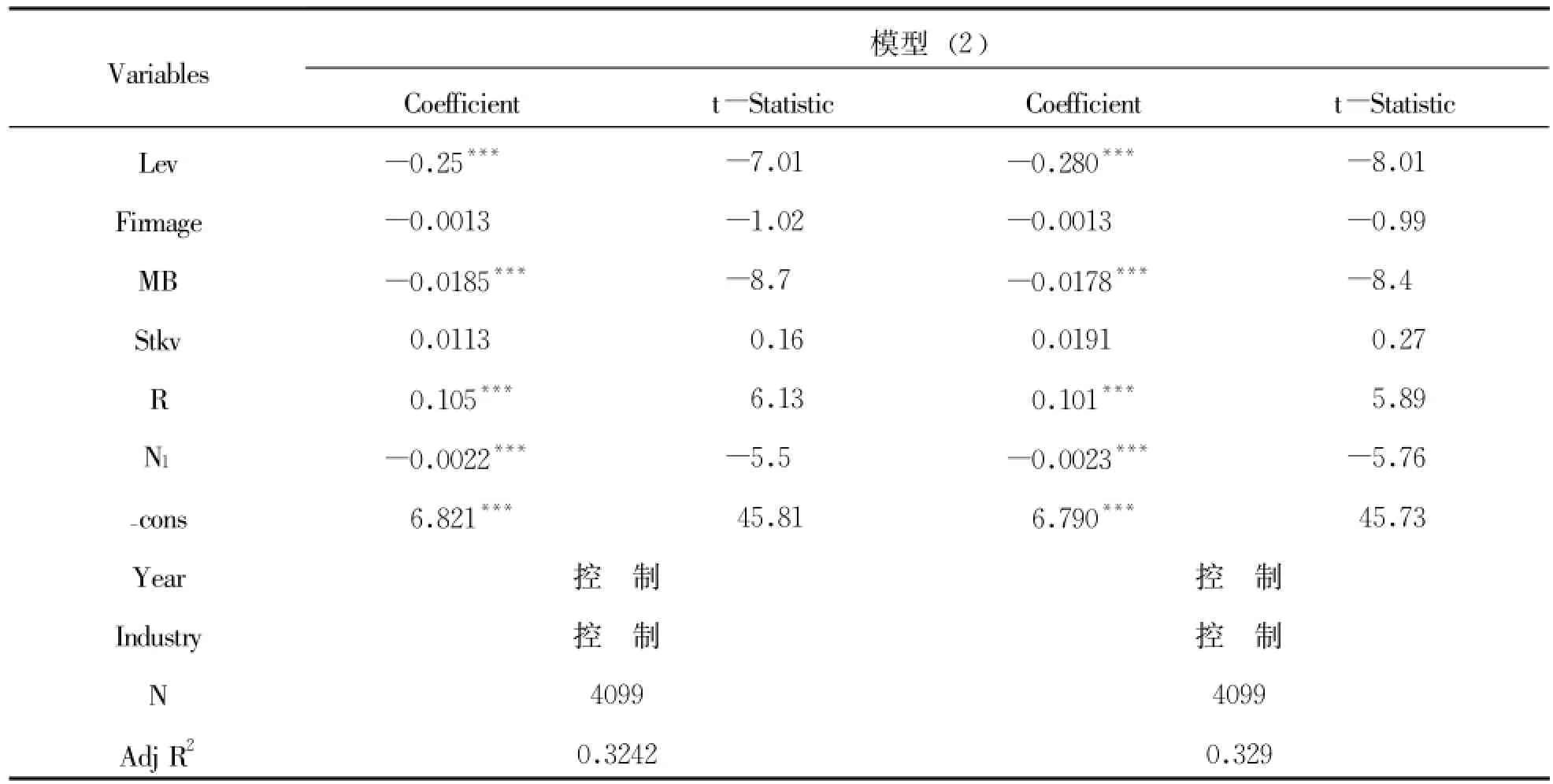

表4是研发投资与高管薪酬——业绩敏感性的回归结果。从表4可以看出,研发投资与业绩的交互项ROA×RD1的回归系数与t值分别是-11.61和-2.70,显著性水平为1%;交互项ROA×RD2的回归系数与t值分别是-28.81和-3.37,且在1%的水平下显著。实证结果证明研发投资与高管薪酬——业绩敏感性负相关,即增加研发投资会降低高管薪酬——业绩敏感性。该结论与Manso(2011)的研究结果具有一致性,研发活动使管理层面临较大的短期业绩压力,企业增加研发投资的同时适当地降低高管薪酬——业绩敏感性符合管理层的利益需求。

表4 研发投资与高管薪酬——业绩敏感性回归结果

续表

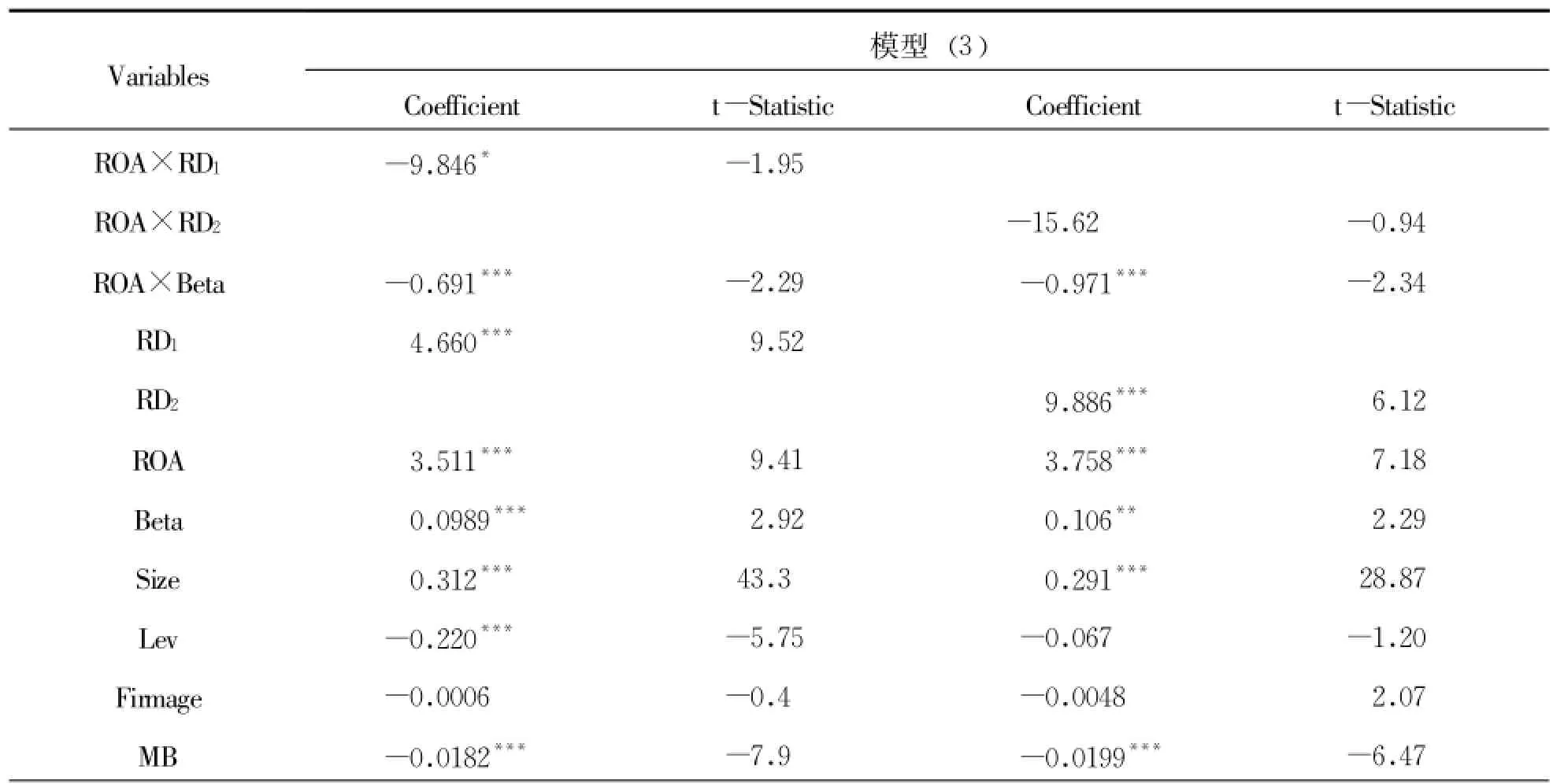

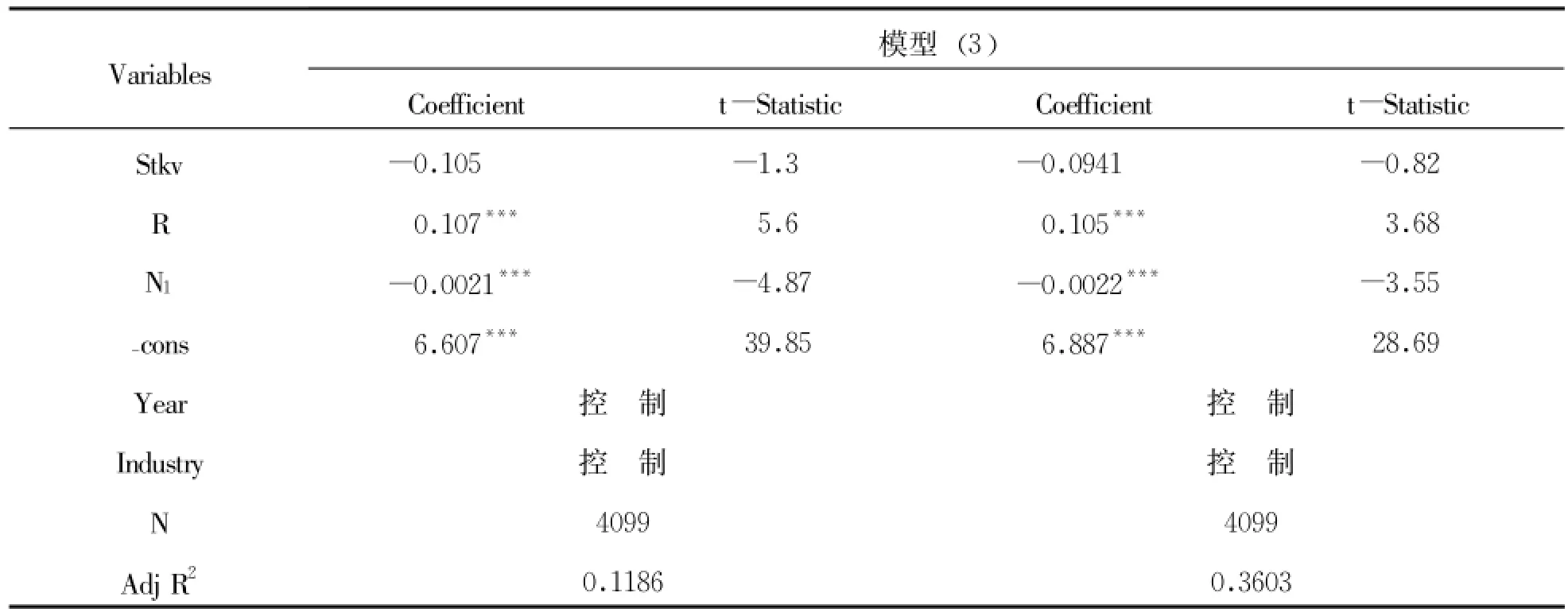

表5是企业风险的中介作用回归结果。交互项ROA×RD1的回归系数为-9.846,显著性水平为10%;ROA×Beta的回归系数为-0.691,显著性水平为5%,后者的显著性水平有所提高。而且表5中交互项ROA×RD1的系数的绝对值小于表4中对应的值,结果不仅证明研发投资和企业风险均与高管薪酬——业绩敏感性负相关,而且研发投资通过企业风险的完全中介作用降低了高管薪酬与业绩的敏感性。同理,交互项ROA× RD2的回归系数为-15.62;ROA×Beta的回归系数为-0.971,且在1%的水平下显著。与表4相比,表5中交互项ROA×RD2的系数的绝对值和显著性水平都有所降低,再次证明了企业风险在研发投资和高管薪酬——业绩敏感性的关系中起完全中介作用,假设3得到了实证支持。表5的回归结果表明研发投资导致企业面临更大的风险,为了降低管理层的风险规避,增加企业研发投资,应该适当地降低高管薪酬与业绩之间的敏感性。

表5 企业风险的中介作用回归结果

续表

3.3稳健性检验

为了验证结论的可靠性,本文对回归结果进行了以下的稳健性检验:(1)将营业利润取对数作为企业业绩的替代指标(2)考虑到企业业绩与高管薪酬存在内生性,将企业业绩滞后一期进行回归检验,被解释变量和控制变量则保持不变,结果仍和前文保持一致,说明本文的结论是可靠的。限于篇幅,省略了稳健性检验的结果。

4 结论与启示

本文以2010~2014中国上市公司数据为样本,实证检验了研发投资、企业风险和高管薪酬——业绩敏感性之间的关系,研究结果表明研发投资与企业风险呈正相关关系;增加研发投资导致企业风险加大,高管薪酬与业绩的敏感性会有所降低;进一步地,企业风险在研发投资与高管薪酬——业绩敏感性的关系中起中介作用,即研发投资对高管薪酬——业绩敏感性的影响有一部分通过企业风险起作用。本文从理论上丰富了研发投资的经济后果以及高管薪酬——业绩敏感性的影响因素研究。

研发投资是企业自主创新的重要环节,是实现可持续增长和保持竞争力的关键。然而,研发投资的高风险性导致管理层面临较大的短期业绩压力,出于自身薪酬利益的目的,管理层会主动放弃研发投资,不利于企业长远发展。企业应将研发活动与日常的财务经营决策相互区别,针对研发活动,应当容忍短期业绩的波动,降低高管薪酬——业绩敏感性以弥补管理层的薪酬损失。同时还要注意,企业应将高管薪酬——业绩敏感性的降低维持在一个适当的范围,防止管理层滥用权力操纵薪酬契约。本文的结论不仅从研发投资的角度为研究高管薪酬——业绩敏感性的影响因素提供了新视角,而且对研发活动设计合理的薪酬契约具有一定的现实意义。

[1]Fama E.F.,Jensen M.C..Agency Problems and Residual Claims[J].The Journal of Law&Economics,1983(26):327~349

[2]Aggarwal,R.K.,Samwick,A.A..The Other Side of the Tradeoff:The Impact of Risk on Executive Compensation[J].Journal of Political Economy,1999,(107):65~105

[3]Manso G.Motivating Innovation[J].Journal of Finance,2011,(5):1823~1860

[4]Ederer F,Manso G.Is Pay for Performance Detrimental to Innovation?[J].Management Science,2013,(7):1496~1513

[5]Yap C.M..R&D Investment and Systematic Risk[J].Accounting and Finance,2004,(44):393~418

[6]Zhang W.R&D Investment,Financial Constraints,and Bankruptcy.SSRN Working Paper,2013

[7]黄曼行,任家华,严娱.我国中小企业R&D投资与企业财务风险——基于分位数回归方法[J].科技管理研究,2014,(34):113~117

[8]Jensen M.C.,Murphy K.J..Performance Pay and Top-management Incentives[J].Journal of Political Economy,1990:225~264

[9]Cheng Shijun.Managerial Entrenchment and Loss-shielding in Executive Compensation[Z].Working Paper,2005

[10]Bushee B J.The influence of Institutional Investors on Myopic R&DInvestment Behavior[J].Accounting Review,1998:305~333

[11]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110~124

[12]Tian X.and T.Y.Wang.Tolerance for Failure and Corporate Innovation[J].Review of Financial Studies,2014,(27):221~265

[13]孙永生,陈维睡.终极控制权对高管薪酬激励效应影响的实证分析[J].工业技术经济,2015,(4):20~26

[14]郭福春.风险、相对业绩与高管薪酚——对中国上市公司委托代理问题的一项实证检验[J].浙江社会科学,2006,(2):33~40

[15]Amihud Y,Lev B.Risk Reduction as a Managerial Motive for Conglomerate Emergers[J].Bell Journal of Economics,1981,(12): 605~617

[16]Eisenmann T R.The Effects of CEO Equity Ownership and Firm Diversification on Risk Taking[J].Strategic Management Journal,2002,(6):513~534

[17]Makri M,Lane P J,Gomez-Mejia L R.CEO Incentives,Innovation,and Performance in Technology-intensive Firms:A Reconciliation of Outcome and Behavior-based Incentive Schemes[J]. Strategic Management Journal,2006,(11):1057~1080

[18]陈震,凌云.企业风险、产权性质与高管薪酬——业绩敏感性[J].经济管理,2013,(6):54~61

[19]陈胜蓝,卢锐.股权分置改革、盈余管理与高管薪酬业绩敏感性[J].金融研究,2012,(10):180~192

[20]刘志强.产品市场竞争、高管薪酬——业绩敏感性与公司价值[J].经济问题探索,2015,(7):183~190

[21]步丹璐,文彩虹.高管薪酬粘性增加了企业投资吗?[J].财经研究,2013,(6):63~72

[22]江伟,姚文韬.企业创新与高管薪酬——业绩敏感性[J].经济管理,2015,(5):63~73

[23]温忠麟,刘红云,侯杰泰.调节效应和中介效应分析[M].北京:教育科学出版社,2012

R&D Investment,Corporate Risk and Executive Pay-Performance Sensitivity

Du Xiaorong1,2,3Fu Xiaoyue1

(1.Hohai University,Nanjing 211100,China;2.Jiangsu Provincial Collaborative Innovation Center of World Water Valley and Water Ecological Civilization,Nanjing 211100,China;3.Research Institute of Environmental Accounting and Asset Management,Hohai University,Nanjing 211100,China)

The sensitivity between executive pay and performance will be influenced by corporate R&D investment.This paper selects 2010-2014 Shanghai and Shenzhen A-share listed companies as sample data,empirically test the relationship among R&D investment,corporate risk and executive pay-performance sensitivity.Our findings show that,R&D investment and corporate risk are in positive relationship;increasing R&D investment leads to bigger corporate risk and the sensitivity between executive pay and performance will be reduced;furthermore,corporate risk play an intermediary role in the negative relationship between R&D investment and executive pay -performance sensitivity.This paper not only enriches the research of executive pay-performance sensitivity,but also has guided significance for designing reasonable executive compensation contract scheme for R&D investment.

R&D investment;corporate risk;executive compensation;pay-performance sensitivity;compensation contract

10.3969/j.issn.1004-910X.2016.11.019

F234.3

A

2016—06—21

江苏省社科基金(项目编号:15GLB007);江苏高校哲学社会科学研究重点项目(项目编号:2015ZDIXM011)。

杜晓荣,河海大学商学院会计系主任,教授,博士,江苏省“世界水谷”与水生态文明协同创新中心专家组成员,河海大学环境会计与资产经营管理研究所专家组成员。研究方向:公司财务。付晓月,通讯作者,河海大学商学院硕士研究生。研究方向:公司财务。

(责任编辑:史 琳)