权力强度、内部控制与公司投资效率*

2016-11-11江苏理工学院商学院马蓓丽李芸达

江苏理工学院商学院 马蓓丽 李芸达

权力强度、内部控制与公司投资效率*

江苏理工学院商学院马蓓丽李芸达

本文以2009-2013年我国沪深A股上市公司数据为样本,研究了内部控制对公司投资效率的影响及作用机制。研究表明,内部控制能够显著抑制公司的非效率投资,高质量的内部控制能够抑制大股东的决策权力强度,以及自由现金流引起的过度投资行为,有助于企业更高效地投资决策,降低代理成本,提高投资效率。本文的研究拓展了内部控制及决策权力等相关领域的研究文献,印证了近年我国监管机构大力推进内部控制体系规范建设的重要现实意义。

夏普利值内部控制投资效率

一、引言

目前关注内部控制的文献主要从内部控制对盈余质量、融资成本、融资约束、审计费用以及投资效率等经济后果的直接分析和考察,而较少考虑到内部控制在其中发挥的中介作用机理。在信息不对称程度较高的新兴市场国家,企业内部的代理冲突主要表现为大股东和中小股东之间的利益冲突,即第二类代理冲突(LLS,1999;Johnson. 2000;Claessens et al.,2002),第二类代理冲突愈发严重,Johnson,Boone,Breach,and Friedman(2000)发现正是大股东的掏空行为导致货币贬值,从而引发了1997年的亚洲金融危机。Borja Larrain等(2012,2013)发现,上市公司的大股东通过股权再融资进行掏空。因此建立一定的机制对大股东权力的使用和分配形成有效的监督和制约,就成为缓解两者代理冲突的重要途径。财政部于2008年和2010年发布了《企业内部控制基本规范》和《企业内部控制配套指引》,初步构建了中国企业内部控制规范体系,2014年财政部发布《年度内部控制评价报告的一般规定》,标志着资本市场全面贯彻实施企业内部控制规范体系又向前迈进了一步。随着内部控制体系的不断完善,能否发挥抑制大股东权力的中介效应?能否提高企业内部的自由现金流管理和投资效率等经济后果?本文通过考察内部控制对权力强度和自由现金流引发的投资效率,对上述问题进行探讨。本文研究表明,内部控制能够显著抑制大股东权力强度和自由现金流水平,能够显著提高企业的投资效率;进一步研究显示,其作用机制在于,高质量的内部控制有助于抑制大股东的权力强度和自由现金流导致的非效率投资水平,从而有助于预防未来经营的不确定性,降低第二类代理成本,提高公司投资效率。

二、理论分析与研究假设

(一)权力强度与投资效率依据代理理论,大股东及其代理人高管层总是通过各种方式追求扩展自己的“商业帝国”,特别当大股东权力强度越大时,大股东就越有动机进行非效率过度投资。因为根据代理理论,一旦投资成功,大股东可以利用剩余控制权将大部分收益据为己有,而一旦投资失败,将和中小股东及外部债权人一起承担损失。Goergen et al.(2001)实证发现,在英国,当工业公司的大股东控制股份越多的时候,越倾向于投资过度,当用夏普利值(Shapley value)表示投票权的时候,这种关系更加明显。安灵等(2008)研究发现,大股东的实际控制度与上市公司的非效率投资行为表现为一种非线性关系;股权制衡能够抑制大股东过度投资行为。常莹莹等(2013)发现,民营上市公司大股东控制权分散程度越大,过度投资水平越高,外部审计、法律环境等外部监督机制能有效降低过度投资。因此,本文提出如下假设。

H1a:大股东权力强度越大,公司过度投资程度越高

H1b:大股东权力强度越大,公司投资不足程度越低

(二)内部控制与投资效率关注内部控制的投资效率已经成为学术界的研究焦点。Kimet al.(2011)发现,内部控制存在缺陷或者内控质量低的公司面临的外部融资成本更高。BiddleandHilary(2006)发现,财务报告质量降低了投资—现金流敏感度。Biddleand Hilary(2009)发现,高质量的财务报告能够降低投资过度和投资不足现象、减少偏离预期投资水平程度。Chen et al.(2011)研究发现,高质量的财务报告有助于投资不足的公司提高投资水平,有助于投资过度的公司控制投资水平。Mei Cheng et al.(2013)发现,在披露前,受到财务约束的公司出现投资不足(或投资过度),在披露后,都显著得到缓解,表明随着内部控制水平改善,投资效率显著提高。干胜道等(2014)研究发现,内部控制有效性越高,过度投资水平越低;对于国有上市公司而言,内部控制对过度投资的抑制作用受制于管理层权力,在管理层权力集中的情况下,内部控制对过度投资的抑制作用并不显著。本文认为提高内部控制质量可以有效抑制大股东权力强度和自由现金流水平,提高投资效率。基于以上理论分析,提出如下假设。

H2:内部控制水平越高,大股东权力强度和自由现金流水平越容易受到抑制,公司过度投资以及投资不足两种非效率投资均显著越低

三、研究设计

(一)样本选择与数据来源研究样本取自我国沪深股市2009-2013年间的A股上市公司,遵循以下步骤筛选样本:剔除了金融类公司;剔除了资产负债大于100%的公司;剔除了销售增长率大于150%的公司;剔除ST类和PT类公司,因为将其纳入研究样本会影响研究结论的可靠性和一致性;能得到研究所需要的全部变量的公司,这样共获得10070个公司年样本,其中中央政府控股的840个,地方政府控股的4190个,非国有的5040个。

(二)变量定义

(1)权力强度。采用Milnor and Shapley(1978)海洋博弈模型构建权力强度指数,海洋博弈模型将博弈参与人分为两部分,一部分是由对投票决策拥有相当大有限投票权的大股东(atomic players)组成的有限集合,另一部分是由大量分布分散且单个投票权接近无穷小的小股东(non-atomic players)组成的近似无穷的连续集合,即“海洋”,在采用该模型投票分析时,将无数小股东组成的“海洋”作为整体可测集进行测度。其数学描述如下:

用N={1,2,…,n}表示有N个大股东组成的有限集合,其中每个人对应的投票权重分别为ω1,ω2,…,ωn,按照投票权重由大到小进行排序,则对于有限个大股东i有ωi>ωi+1。R表示由N集合的所有子集组成的布尔环(Boolean ring)。用勒贝格可测集(Lebesgue measureable subsets)I=[0,1]表示小股东组成的“海洋”集合,则每个小股东可由单位区间I的连续点表示,a表示“海洋”这一整体可测集共同拥有的投票权,则所有参与者的总投票权重之和等于1,即满足:Σωi+a=1(i∈N)。联盟T是投票人集合的子集,配额q(quota)表示投票决策通过所必需的最低门槛权重,即T若成为获胜联盟,必须满足条件w(r)≥q。通常来说,配额q超过联盟票数和的二分之一,即q=50%。

因此,可记海洋博弈模型为[q,ω1,ω2,…,ωn:a],任意股东组成的集合r所拥有的投票权重w(r)表示为w(r)=w(r∩N)+aλ(r∩I),其中λ表示勒贝格测度,r∈R。海洋博弈模型假设大股东组成的有限集合N={1,2,…,n}中的每个元素(即大股东)独立均匀分布在由小股东组成的“海洋”勒贝格可测集I=[0,1]中,因此,股东i的Shapley指数是指在这一随机排列中,股东i成为“关键加入者”(pivotal)的概率:

具体关于Shapley指数的计算,Mann and Shapley(1960)建议采用蒙特卡洛方法模拟,通过生产函数获得;Owen(1972)提出投票规模多重线性扩充方法(multilinear extension,MLE)来计算。本文权力强度指数是按照英国华威大学网络开发的在线程序,手工计算获得(参考Leech, 2002)。

(2)内部控制。本文采用深圳迪博风险管理咨询公司的“迪博·中国上市公司内部控制指数”来衡量公司内部控制质量,它以企业内部控制基本框架体系为编制基础,基于战略、经营、报告、合规和资产安全五个维度进行内部控制指数设计,综合反应企业财务和非财务特征,故具有较好的外生性。

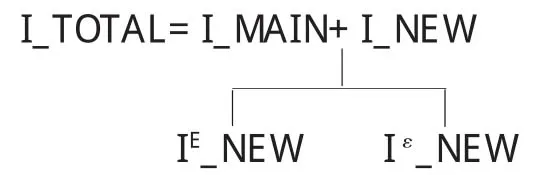

(3)投资效率。本文采用Richardson(2006)期望投资模型,先计算出企业预期的正常投资支出,然后用模型的回归残差衡量企业的投资效率。当模型的回归残差εi,t>0时,表示公司投资过度;εi,t<0时,表示公司投资不足。Richardson(2006)期望投资模型的思路是,将总投资(I_TOTAL)分解为两部分,包括维持性投资(I_MAIN)和新增投资(I_NEW),即:

I_TOTAL=购建固定资产、无形资产和其他长期资产支付的现金+取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额。数据取自现金流量表直接法中的投资活动现金流部分。

I_MAIN=固定资产折旧+无形资产摊销+长期待摊费用摊销。即公司维持机器、设备以及其他经营性资产日常营运所需的必要投资支出,保证公司营运能力正常运行。数据取自现金流量表间接法。

I_NEW可以分解为投资在一个新的正NPV项目上的期望投资支出(IE_NEW)和非期望投资支出(Iε_NEW),用投资期望模型可以计算得到:

上式中,VP是公司成长机会度量指标,本文用MV/BV(市值账面值比)表示,Z是投资支出的其他决定因素,包括Lev(财务杠杆)、Size(公司规模)、Age(上市年龄)、Cash(期初货币资金,用期初总资产平减)、Ret(年度股票收益率)、INV(上年投资支出)、时间固定效应和行业固定效应。投资期望模型得到的期望投资支出是合理的预期投资支出IE_NEW,残差项即是非效率投资支出Iε_NEW。本文用OverInv和UnderInv分别表示投资过度和投资不足,即残差项Iε_NEW>0时,表示公司投资过度(OverInv);残差项Iε_NEW<0时,表示公司投资不足(UnderInv)。本文借鉴吕长江等(2009)、姜付秀等(2009)相关变量,构建新增投资期望模型如下:

通过对模型(1)进行时间和行业固定效应回归(结果见表1),得到各公司t年度期望的投资支出,然后用公司的实际投资支出减去期望的投资支出,就可以得到公司未期望投资支出,即残差Iε_NEW。由表1结果可见,各变量都在5%水平显著,且回归符号与预期一致,这说明投资预测模型较好地拟合了本文的样本。

表1 预期新增投资的回归结果

(三)模型构建本文设定如下模型研究大股东权力强度、内部控制对投资效率的影响:

其中,被解释变量分别为OverInv(投资过度)和UnderInv(投资不足);解释变量ICI是内部控制质量,Shapley是大股东权力指数,Fcf是自由现金流;控制变量中的HDL2是第二到第五股东Shapley权力指数之和/第一大股东Shapley权力指数,用来表示股权制衡;Size是公司规模,Lev是资产负债率,ROA是资产报酬率,TobinQ是托宾Q值,Central是中央政府控股,Local是地方政府控股,Big4是国际四大事务所审计,ABH是在海外发行上市,Opinion是标准审计意见,Duality是董事长兼任总经理;最后YearD和IndustryD为控制年份和行业的虚拟变量。

四、实证分析

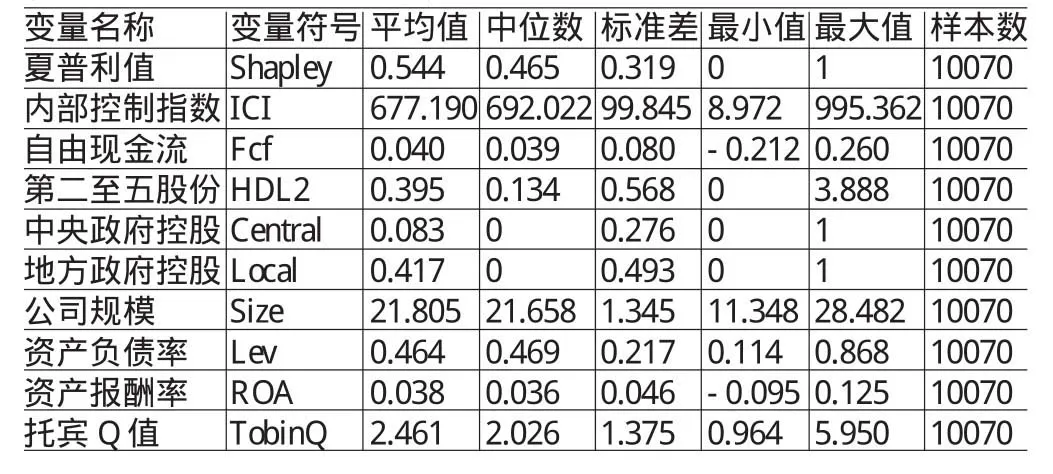

(一)描述性统计本文所使用的关键变量描述性统计如表2所示。其中夏普利值Shapley的平均值是0.544,内部控制指数ICI的平均值是677.19,自由现金流Fcf的平均值是0.040,第二至五股份HDL2的平均值是0.395,公司规模Size的平均值是21.805,资产负债率的平均值是0.464,资产报酬率的平均值是0.038,托宾Q值的平均值是2.461;在10070个公司年样本中,有4227个样本(41.9%样本)投资过度(OverInv),平均值为总资产的4.25%,有5843个样本投资不足(UnderInv),平均值为总资产的3%。关键变量的描述性统计与以前研究基本一致。

表2 关键变量描述性统计

(二)相关性分析为了检验变量之间可能存在的多重共线性问题,本文计算了变量间的相关系数,结果如表3所示。发现所有变量间的相关系数均小于0.5,VIF值均小于10,模型不存在多重共线性问题。

表3 关键变量相关系数表

(三)回归分析表4列示模型OLS回归的结果,列(1)、列(2)和列(3)是对被解释变量为过度投资的结果,列(4)、列(5)和列(6)是对被解释变量为投资不足的回归结果。列(1)和列(4)是仅考虑解释变量是内部控制的情况,ICI系数分别是-0.034和-0.019,均在1%水平下显著,表明公司内部控制质量越高,过度投资和投资不足越得到抑制。列(2)和列(5)是仅考虑解释变量是权力强度的情况,Shapley系数分别是0.072和-0.037,且在1%水平下显著,表明大股东权力越集中,越倾向于过度投资,而投资不足越低。第二到第五股东持股之和HDL2的系数分别是0.002和-0.026,且均不显著,表明第二大股东等权力既没有发挥制衡过度投资作用,也没有发挥制衡投资不足作用,结果支持假设1a、1b。列(3)和列(6)是考虑全部变量的情况,解释变量内部控制和权力强度对非效率投资的影响保持不变,ICI*Shapley系数分别是-0.012和-0.001,均在1%水平下显著,表明内部控制显著抑制大股东权力强度对过度投资和投资不足的影响,假设H2b得到支持。此外Fcf的系数是0.299,这表明自由现金流的过度投资现象显著存在。进一步看,ICI*Fcf系数分别是-0.121和-0.078,均在1%水平下显著,表明内部控制对自由现金流的过度投资和投资不足均具有显著抑制作用。其余控制变量含义和以前研究基本保持一致。总体来说,表4的实证结果支持研究假设1a、假设1b和假设2,即大股东权力强度越大,公司非效率投资程度越严重,而内部控制则可以有效地抑制权力强度和自由现金流引发的公司非效率投资。

(四)稳健性测试

(1)内生性测试。参考Doyleet al.(2007b)选取营业收入增长率(GROWTH)、第一大股东持股比例(SHAR1)、董事会规模(BOARDSIZE)、前三名高管薪酬(SALARY)、董事长和总经理两职合一(Duality)、市值(MV)六个外生变量作为内控质量ICI的工具变量。第一阶段用ICI对以上六个外生变量回归,得到内控质量ICI拟合值。第二阶段,将作为新的内控质量回归变量代入模型,再次检验内部控制与大股东资金占用关系。同样分别对过度投资样本和投资不足样本进行2SLS回归,结果发现无论是投资过度还是投资不足,ICI系数均在1%水平下显著为负(t值分别为-4.79和-2.95),说明本文的主要结论并没有受到内生性问题的影响。

表4 权力强度、内部控制与投资效率OLS回归

(2)重新选择投资效率指标。基于资产负债表项目重新选择公司年度新增投资(I_NEW),用公司当年度与上一年度固定资产、在建工程、工程物资、无形资产、开发支出、商誉等净额之和的差值作为新增投资(I_NEW),重新计算残差得到公司过度投资和投资不足的数据,代入模型,发现内部控制ICI的系数在投资过度和投资不足两组样本中均在1%水平下显著为负,大股东权力强度Shapley的系数在两组样本中均显著,各变量回归结果与表3基本相同。

(3)新选择权力强度指标。选择第一大股东持股比作为大股东权力强度指标,代入模型,内部控制水平仍然对投资过度和投资不足具有显著的抑制作用,权力强度对过度投资仍然具有显著作用,对投资不足并无显着作用,本文主要结论基本不变。

五、结论与建议

本文主要研究内部控制对权力强度、自由现金流的中介抑制效应,探讨了内部控制影响投资效率的作用机制。实证结果表明,内部控制能够显着提高企业的投资效率,其作用机制在于,高质量的内部控制有助于抑制大股东的权力强度和自由现金流导致的非效率投资水平,从而有助于预防未来经营的不确定性,降低第二类代理成本。

本文的政策性启示在于,企业建立健全内部控制规范体系,不仅是为了满足政府监管要求,更为重要的是借助内部控制体系建设的契机,提升企业投资效率,使内部控制成为降低代理冲突的“缓冲器”和企业价值创造的“助推器”。对进一步深化我国产权制度改革,完善公司股权结构,优化外部治理环境,提高内部控制水平,保护投资者利益都具有一定的理论指导意义。

*本文系教育部人文社会科学基金项目(项目编号:14YJC630161),江苏省教育厅高校哲学社会科学研究项目(项目编号:2014SJB433)和江苏理工学院社科基金项目“小微企业一站式金融服务平台建设研究”(项目编号:KYY13515)的阶段性研究成果。

[1]安灵、刘星、白艺昕:《基于海洋博弈的大股东制衡与合谋研究》,《管理工程学报》2008年第3期。

[2]常莹莹、杜兴强:《股东控制权、Shapley-Shubik权力指数与过度投资》,《当代会计评论》2013年第12期。

[3]干胜道、胡明霞:《管理层权力、内部控制与过度投资》,《审计与经济研究》2014年第5期。

[4]李万福、林斌、宋璐:《内部控制在公司投资中的角色:效率促进还是抑制?》,《管理世界》2011年第2期。

[5]Ashbaugh-Skaife,H.,Collins,D.W.,Kinney,W.R.,Lafond,R.The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality.The Accounting Review, 2008.

[6]Biddle,G.,Hilary,G.Accounting Quality and Firm-level Capital Investment.TheAccounting Review,2006.

[7]Biddle,G.,Hilary,G.,Verdi,R.S.How Does Financial Reporting Quality Relate to Investments Efficiency?.Journal of Accounting andEconomics,2009.

[8]Chen,F.,Hope,O.,Li,Q.,Wang,X.FinancialReporting Quality and Investment Efficiency of Private Firms in Emerging Markets.TheAccounting Review,2011.

[9]Claessens,Stijn,Djankov,Simeon,Fan,Joseph P.H.,Lang, Larry H.P.Disentangling theIncentiveand Entrenchment Effects of LargeShareholdings.Journal of Finance,2002.

[10]Richardson,S.“Over-Investment of Free Cash Flow”. Reviewof Accounting Studies,2006.

[11]MeiCheng,DanDhaliwal,YuanZhang.Does Investment Efficiency Improve after the Disclosure of Material Weaknesses in Internal Control over Financial Reporting?. Journal of Accounting andEconomics,2013.

(编辑彭文喜)