高管激励、研发投入与企业绩效——基于创业板高新技术上市公司的经验数据

2016-11-11西安科技大学王新红石欣欣

西安科技大学 王新红 石欣欣

高管激励、研发投入与企业绩效——基于创业板高新技术上市公司的经验数据

西安科技大学王新红石欣欣

本文以创业板高新技术上市公司为研究样本,选取来自2011-2014年的数据,对高管激励、研发投入与企业绩效三者之间的相关性以及中介效应进行研究,研究表明:高管激励与企业绩效呈显著正相关关系,研发投入对企业绩效有正向促进作用,薪酬激励与研发投入也是正相关关系,而股权激励与研发投入相关但不显著。研发投入作为薪酬激励影响企业绩效的中介变量,起到良好的传递作用,而股权激励对企业绩效的影响并未通过研发投入进行传递。

高管激励研发投入企业绩效

一、引言

研发投入作为企业的一项战略选择,其影响因素有很多。作为企业研发活动最为重要的发起者、组织者和推动者的高层管理人员,对企业研究起着关键作用。因此,在对企业开展研发创新活动的决策中,高管人员充当着十分重要的角色。而高管人员的决策在很大程度上受到高管激励水平的影响,激励的内容和强度不同,高管做出的决策也会随之不同。由于在创业板上市的公司多数从事高科技业务,拥有很强的创新性和发展潜能,其中高新技术企业所占的比重相当大,已经超过了90%。鉴于此,本文以创业板高新技术上市公司为研究对象,探求在这类企业中高管激励、研发投入与企业绩效三者间的相关关系、中介效应以及作用机制等。

二、文献综述

(一)高管激励与企业绩效到目前为止,基于不同行业、时期、指标、分析方法的研究来看,高管激励水平与公司绩效的关系呈现出不同的结论。一些学者对高管持股比例与企业绩效的关系进行探究时,发现两者之间存在着正向的促进关系,如Morck等(1988)、Houston(1995)、Jensen、Murphy(1997)、李维安、李汉军(2006)、武敏(2015)等的研究。而有些学者得出高管激励与企业绩效呈现曲线相关关系甚至不相关关系,如李向荣(2015)基于动态内生性视角得出公司绩效与第一大股东持股数量不相关。对于薪酬激励对企业绩效的影响,孙万欣(2013),薛求知、韩冰洁(2007)研究发现两者呈正相关关系。与此同时,罗华伟(2015)、兰松敏(2015)以不同行业为研究对象得出两者呈负相关。

(二)高管激励与研发投入高管是公司战略的决策者,同时也是公司执行层的最高决策者,其决策对企业未来发展起着重要作用。高管激励对决策的影响已经引起学术界的广泛重视,现已发展成为学术研究中重要的研究领域之一。研发投入作为企业长期战略决策的重要内容,学者们以不同的视角为出发点研究股权激励对研发投入的影响。Wu和Tu(2007)从行为代理观的角度出发;周杰和薛有志(2008)则把激励机制和监督机制作为研究的起点;乔军华等(2015)对战略性新兴产业进行研究等,均得出股权激励与研发投入正相关。除了研究得出的结论呈正相关外(Balkin等,2000;Ryan和Wiggins,2002;张业韬等,2012;卢闯等,2015),也有一些学者得出不相关的结论,如冯根福、温军(2008)的研究;得出负相关的结论有赵洪江等(2008),魏锋、刘星(2004)等的研究。在关于薪酬激励与研发投入关系的研究方面,大部分学者得出正相关的结论,如王燕妮(2011)、唐清泉、甄丽明(2009)、何霞、苏晓华等(2012)的研究。

(三)研发投入与企业绩效在对研发投入与企业绩效的关系进行研究时,一些学者研究得出正向相关的结论,如Bosworth、Rogers(2001)、张永海、常勇等(2006)、张济建(2009)、叶建木等(2015)的研究,认为加大研发投入力度可以极大的促进企业绩效的提高,利于企业的中长期发展。如赵晖(2010)选取2008年139家高新技术企业作为样本进行研究,通过对研发资金与企业绩效的关系方面进行分析时,得出两者呈现显著的正相关关系的结论,而技术人员则和主营业务利润率有着明显的相关关系。还有一些学者得出相反的结论,如郭斌(2006)以中国软件产业为研究对象,在探究研发投入强度与企业绩效的关系时发现,研发强度与代表企业绩效的利润率和产出率均存在着负相关关系,因而不应把研发投入作为提高绩效的落脚点。在对上述文献的回顾过程中我们能够发现,国内外学者在研究高管激励、研发投入以及企业绩效三者之间的关系时,尚无得出统一的定论。这可能是由于学者们进行研究时采用的研究样本、研究变量和研究时间不同所造成的。创业板高新技术上市公司因其行业有着自身的独特性,相对于其他企业来说,它们更加注重研发活动。目前关于创业板高新技术企业高管激励、研发投入与企业绩效之间关系的研究较为罕见,因此本文以创业板高新技术上市公司为研究样本,研究在这类上市公司中高管激励、研发投入与企业绩效相互间的关系和影响机制,以期通过有效的高管激励、合理的研发投入对企业的长远发展产生正能量。

三、理论分析与研究假设

随着现代企业的发展,由于管理权与经营权的相互分离,使得经营者产生的风险和利益选择与所有者有所不同,以及信息不对称的存在与不完备的契约,这就为高管寻求个人利益提供了便利。实现个人利益最大化一直都是高管作为一个理性“经济人”所寻求的目标,所以,委托人对高管的期望只能从高管实现自身利益的行为来实现,高管的激励相容约束便是如此。由于对高管进行完全的监督是不可能实现的,由信息不对称所产生的代理成本委托人也只能选择承担,给予高管适当的激励,以期其在追求自身利益的同时兼顾委托人的利益,从而提高公司绩效。因此本文提出假设:

假设1:提高高管的激励水平有利于企业绩效的提高,两者呈正相关关系

根据代理理论,高管个人的利益函数及预期也影响企业的R&D投入决策。通常高管在进行研发投入决策时,会对投资项目进行评估,当预期到进行研发投入给自己带来的收益会大于当前不进行研发投入的收益时,高管才会倾向于对研发投入活动进行投资决策。由于高新技术行业自身的特点,加大研发投入可以极大的促进企业业绩的提升,而高管也会从中收益。基于此本文提出假设:

假设2:提高高管的激励水平有利于企业增强研发投入的强度

根据创新理论,企业能够进行技术创新的前提是资源的有效投入,缺乏强有力的资源投入,企业进行技术创新就是无米之炊、无本之木,也不可能取得较好的经营业绩。通过技术创新,可以使企业在瞬息万变的市场竞争中脱颖而出,及时开发新技术,生产出迎合市场需求的新产品,增强盈利能力,使企业立于不败之地。由此本文提出假设:

假设3:研发投入对企业绩效能够产生积极的促进作用,即研发投入与绩效正相关

从以上的理论分析中可以看出,高管激励可以促使企业加强研发投入力度,而研发投入进而可以对企业绩效的提高产生利好作用。通过影响管理者的行为对企业绩效产生影响,高管激励对企业绩效的影响通过研发投入进行传递,因此本文提出假设:

假设4:高管激励对企业绩效的影响是通过研发投入进行传递的,即研发投入是高管激励影响企业绩效的中介变量

四、研究设计

(一)样本选取与数据来源本文以2011-2014年期间创业板的高新技术上市公司为研究样本。考虑到各研究变量在影响企业绩效的过程中存在着滞后效应(陈栋,2014;王雨晨,2014),本文以1年作为滞后期,即如果因变量选2014年的数据,则自变量选取2013年的数据。在研究过程中对原始样本遵循以下原则进行筛选:(1)剔除所有ST、*ST和PT的样本企业。(2)剔除各变量数据值存在缺失、异常以及无法计算的样本企业。经过上述原则进行筛选,本文最终得到812个样本数据,形成一个平衡面板数据。数据处理采用Excel2013和SPSS19.0统计软件。研究数据来源于国泰安(CSMAR)数据库及样本企业2011-2014年的年报。

(二)变量定义(1)解释变量。对高管的界定有广义与狭义之分,委托代理关系中所指的高管是与企业所有者相对立的拥有企业经营权的经营者。鉴于本文是将委托代理理论作为研究的起点,因此文中提到的高管仅指总经理一人。本文论述的高管激励包括股权激励和薪酬激励两个方面。第一,高管股权激励。高管持股激励可用高管年末持有股权的市值衡量,但考虑到不同公司间的可比性及我国资本市场较强的波动性,本文采用高管持有的股份数与公司总股数的比值来衡量。第二,高管薪酬激励。以高管年薪的自然对数来衡量。(2)中介变量。第一,研发投入。由于研发人员投入具有稳定性、连续性的特点,本文采用研发人员投入强度测度研发投入强度。(3)被解释变量。即企业绩效。能够对企业绩效进行衡量的指标有很多,本文选取净资产收益率,因为它能有效反映股东权益的收益水平,并与资本的利用效率成正比。(4)控制变量。影响企业绩效的因素很多,借鉴已有的研究,本文选取资产负债率和主营业务收入的对数作为控制变量,两者分别反映了企业的资本结构和企业规模。各变量的具体定义如表1所示:

表1 研究变量

(三)中介效应的识别过程假设自变量X对因变量Y的影响通过中介变量M进行传递,也就是说变量M是X作用于Y的传递路径,则称M为中介变量。中介效应的模型构造和函数表达见图1:

图1 中介效应的检验方法

温忠麟等(2004)建议的验证中介效应的步骤如下,第一步先检验方程y=cx+e1中c是否显著,假设c不显著,则停止检验,说明中介效应不存在;如果c显著,则进行下一步的检验程序。第二步对a和b的显著性进行检验,如果都显著,则需要区分是部分中介效应还是完全中介效应并进行验证;如果都不显著,则停止检验;如果a或b其中只有一个较显著,则进行sobel检验。

(四)模型构建根据以上分析,结合图1,构建了如下模型,分别检验上述的3个假设和中介效应。第一,构建高管激励与企业绩效的计量模型如下(X是影响企业绩效的控制变量):

第二,构建高管激励与研发投入的计量模型如下:

第三,构建研发投入与企业绩效的计量模型如下:

第四,构建高管激励、研发投入与企业绩效的计量模型如下:

五、实证分析

(一)描述性统计对各变量进行描述性统计分析,结果如表2所示。从表2可以看出:(1)在创业板高新技术上市公司中,高管的持股比例分布存在着严重的不均衡现象,有的公司没有对高管实施股权激励,有的公司持股比例过半,最高的到达59.17%,均值为14.24%。薪酬激励中,中位数和均值大致相同,对应的薪酬为40万,说明创业板高新技术上市公司总经理薪酬总体上合理。(2)在对企业研发投入统计中,均值为25.16%,极小值仅1.45%,极大值为96.6%,可以发现个别高新技术上市公司研发投入明显不足,但整体上研发投入还是保持在合理的区间,相对于其他行业来说比重较大,这与高新技术企业注重科研创新的行业特点相适应。(3)在企业绩效方面,各企业差别较大,也呈现出不均衡的分布,净资产收益率最小值仅为-53. 24%,存在严重的亏损;有25家收益率为负值,经营存在严重风险,业绩不容乐观;最大值为53.37%,收益和资本运用效率非常高;均值为8.69%,行业整体绩效情况良好,发展潜力大。

表2 相关变量描述性统计

(二)回归分析本文运用SPSS19.0统计软件研究高管激励、研发投入与企业绩效三者之间的相关关系并且探求高管激励通过研发投入影响企业绩效的路径,根据上述构建的4个方程式所做的回归分析结果见表3。(1)高管激励与企业绩效。表3中的(1)(2)是样本数据根据公式1所做的回归分析结果,可见,股权激励、薪酬激励与代表企业绩效的净资产收益率均呈现出正相关关系,相关系数分别为0.095、0.098,t值分别为2.763、2.919,且均在1%的水平上显著。假设1得到验证,同时佐证了理论分析,通过对高管进行有效的激励,可以促使高管在最大限度的追求个人利益的同时能够兼顾委托人的利益,从而降低代理成本,提高公司绩效。(2)高管激励与研发投入。从数据结果(6)可以看出高管薪酬激励强度对企业研发投入强度有着显著正向影响,这说明高管薪酬激励是企业高管加强研发投入的强劲动力。从(7)得出,股权激励与研发投入的系数为0.01,虽然呈现正相关关系,但是并不具有显著性。因而,假设2部分得到验证。原因可能是我国股权激励起步晚,资本市场制度尚未完善,对研发活动的投入未发挥很好的激励作用。(3)研发投入与企业绩效。样本数据根据公式3计算的结果见表3中(5),能够看出研发投入对企业绩效存在显著的正向影响,企业在研发方面投入的越多,就越有助于提高企业收益。同时说明了高新技术企业应该根据自身行业的特点,把握企业发展的命脉,把提高研发投入增强创新能力作为促进企业发展的重中之重。

表3 实证回归结果

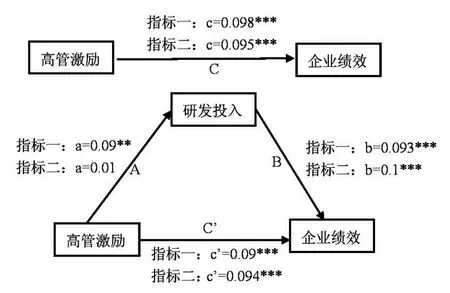

(三)中介效应分析根据中介效应检验模型,将对研发投入的中介效应予以分析,以探讨高管激励对企业绩效的作用路径,具体检验结果如图2所示:

图2 中介效应检验结果

根据前文对验证中介变量方法的介绍,将分析高管激励是如何通过研发投入影响企业绩效。根据公式4,从图2可以得出,指标一即薪酬激励的回归系数c=0.098,说明薪酬激励对高新技术上市公司的绩效影响显著;由此对第二步进行检验,对系数a和b依次检验,a=0.09,b=0.093,均显著;第三步,检验c'的显著性,c'=0.09并且显著,则可以得出中介效应显著的结论,另外,基于不同指标的作用,c的绝对值均大于c'的绝对值,因此,研发投入在薪酬激励影响企业绩效的传递路径当中呈现出部分中介效应。在指标二中股权激励的回归系数c=0.095并且具有显著性,由此进入第二步的验证程序;a=0.01且不显著,b=0.1显著,根据检验程序,当a和b至少有一个不显著时做sobel检验。检验统计量是,此处a^=0.01,sa=0.036,b^=0.1,sb=0.033,计算得z=0. 28,p>0.05,不具备显著性,所以研发投入在股权激励对企业绩效的影响中,中介效果并不显著。假设4部分得到验证。由此,可以得出,在高新技术企业中薪酬激励是通过研发投入的作用进而对企业绩效产生影响的,而股权激励对企业绩效的影响并未通过研发投入进行传递。这可能是在传递的路径中,虽然研发投入能够显著影响企业绩效,但股权激励与研发投入的关系并不显著,由此造成传递路径出现断裂,这一问题与我国股权激励的现状是密不可分的。

六、结论

本文分析了创业板高新技术上市公司中高管激励是如何影响研发投入,进而影响企业绩效,探究了研发投入的中介作用,得出以下结论:(1)在创业板高新技术企业中,高管激励水平与企业绩效显著正相关,这与一些学者的研究结果一致。研究结果表明,提高高管的激励水平对企业绩效的提高有着有利的影响。基于此结论,企业所有者可以通过对高管实施合理有效的激励,使经营者与所有者的利益趋向一致,从而降低监督产生的代理成本,提高企业绩效。(2)高管薪酬激励可以显著提升企业的研发投入强度,而股权激励虽然与研发投入呈现出正相关关系,但效果并不显著。这可能是由于我国股权激励尚不健全,同时高新技术企业其风险性、收益跨期性和信息不对称性的特质使实施股权激励的企业很不均衡,从而导致股权激励不能产生其应有的激励效果。同时,相对于西方国家的高管来说,我国高管有着自身独特的阶段特点,他们目前处于财富的积累阶段,薪酬激励对他们来说十分重要并且稳定性高,需要承担的风险小,所以吸引力也就更高。这就要求高新技术企业能够有效运用薪酬激励措施,使其更好的发挥作用;同时健全股权激励制度,开发出应有的激励潜能。(3)加大研发投入力度可以极大的促进企业经营绩效的提高,为企业的中长期发展保驾护航。第四,研发投入是薪酬激励影响企业绩效的中介变量,高管薪酬水平的提高对于提升企业的创新能力进而提高盈利能力有重要意义。因此,创业板高新技术上市公司可以通过有效的薪酬激励提高企业的研发投入强度和创新能力,从而使企业得到长远发展。(4)研发投入作为股权激励作用于企业绩效的中介变量,相对于预期效果而言存在着较大差距,产生的效果并不显著。究其原因,在于股权激励作用于研发投入的传递路径不畅通,从而使股权激励对研发投入的影响并没有达到预期效果。这与我国股权激励的现状是密不可分的。一方面,我国股权激励起步晚,直到2006年股权分置改革完成之后才算得上是真正意义上的股权激励,资本市场制度仍不完善,后发优势尚未显现。另一方面在于股权激励制度在向我国企业推行的过程中,产生了一些特别的问题:行权条件过低、股权激励变成股权福利(激励过度)、实施效果不明显(激励不足)等,这些问题都严重偏离了股权激励的初衷。因此,高新技术企业需要设计合理的股权激励契约,来引导高管人员关注企业持续竞争力的取得,从而增强企业技术创新的源动力,为企业的长远发展赢得有力局面。

[1]武敏:《上市公司股权激励与公司绩效实证研究》,《经济研究导刊》2015年第14期。

[2]李向荣:《股权结构与公司绩效关系研究——基于动态内生性视角的经验证据》,《现代工业经济和信息化》2015年第8期。

[3]孙万欣:《内部治理机制与绩效相关性——基于传播与文化产业上市公司的实证研究》,《宏观经济研究》2013年第2期。

[4]薛求知、韩冰洁:《高级管理人激励与上市公司经营业绩关联性实证检验》,《财贸研究》2007年第4期。

[5]罗华伟、宋侃、干胜道:《高管薪酬外部公平性与企业绩效关联性研究——来自中国A股上市房地产公司的证据》,《中国软科学》2015年第1期。

[6]兰松敏、戴建华:《高管薪酬与公司绩效——基于传媒行业上市公司的实证》,《财会通讯》2015年第4期。

[7]乔军华、符栋良、杨忠直:《股权激励对战略性新兴产业研发投资的促进作用实证研究》,《现代管理科学》2015年第6期。

[8]张业韬、王成军、刘渐和:《高管持股对企业创新投入的影响研究——来自创业板上市公司的经验证据》,《财会通讯》2012年第6期。

[9]卢闯、孙健、张修平、向晶薪:《股权激励与上市公司投资行为——基于倾向得分配对方法的分析》,《中国软科学》2015年第5期。

[10]王燕妮:《高管激励对研发投入的影响研究——基于我国制造业上市公司的实证检验》,《科学学研究》2011年第7期。

[11]何霞、苏晓华:《高管团队背景特征、高管激励与企业R&D投入——来自A股上市高新技术企业的数据分析》,《科技管理研究》2012年第6期。

[12]叶建木、陈峰:《融资约束、研发投入与企业绩效——基于主板和创业板高新技术上市企业的比较分析》,《财会月刊》2015年第12期。

[13]赵晖:《高技术企业的研发投入与组织绩效关系的实证分析》,《产力研究》2010年第5期。

[14]Wu J F,Tu R T.CEO Stock Option Pay and R&D Spending:a Behavioral Agency Explanation.Journal of Business Research,2007.

(编辑文博)