提高高职会计专业综合实训室利用效率的建议

2016-11-10李爱喜

李爱喜

[摘要]目前,高职会计专业投入大量资金建立会计综合实训室,而许多却利用效率较低,造成了资源的极大浪费。其原因主要有四个,即构建前没有经过充分调查及严密的论证,管理制度不完善,实训教材不配套,教师实践能力低。对此,建议在广泛调查基础上集思广益进行论证,选取优秀的管理人员并制定合理的实训室管理制度,联合企业开发多元化实训教材,教师在真正下企业锻炼后切磋中不断提升实践能力。

[关键词]高职会计专业 综合实训室 利用效率 建议

[中图分类号]G717 [文献标识码]A [文章编号]1009-5349(2016)18-0184-02

应教育部有关号召,高职院校纷纷进行工学结合、校企合作的人才培养模式改革,许多高职院校投入大量人力、财力进行实训基地建设,高职院校会计专业的各种实训室建设也在如火如荼地进行着。然而受各种因素的影响,很多高职院校的会计综合实训室利用效率较低,没有达到预计的目标,且造成了资源的极大浪费。

一、高职会计专业综合实训室利用效率的现状

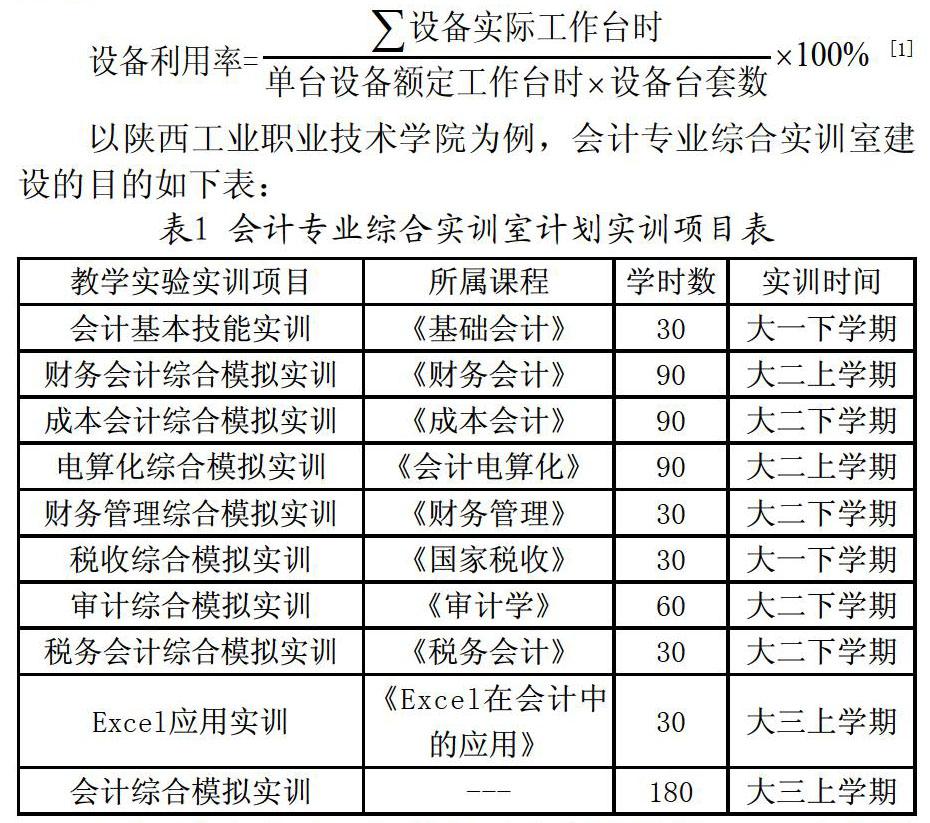

高职会计专业综合实训室主要由计算机、各种会计教学软件及打印机等设备构成,而各种会计教学软件要运行必须借助计算机进行,所以高职会计专业综合实训室利用效率可以借助计算机这一设备利用率进行衡量。设备利用率是反映设备工作状态及生产效率的技术经济指标,主要用于衡量生产设备在数量、时间、能力等方面的利用程度。其计算公式如下:

由表1综合得出,每学年综合实训学时390(上半学期),270(下半学期),共计660学时,按每届学生大约400人算,每学年所有设备实际工作台时,即∑设备实际工作台时为约264000机时。每学年按34周来算(40周扣除上下学期期末考试2周及上下学期节假日占用2周),单台设备额定工作台时=34周/学年×5天/周×8学时/天=1360机时,考虑机房设备完好率因素(5%的备机率),单台设备额定工作台时=1360机时×0.95=1292机时。陕西工业职业技术学院会计专业共有三个综合实训室,计算机共266台,即设备台套数为266,所有设备额定工作台时=1292机时×266台=343672机时。设备利用率的结果是76.82%,有23.18%的资源闲置浪费,下半学期的资源闲置浪费更为严重,这也没有达到初建会计综合实训室的预计目标。

二、高职会计专业综合实训室利用效率低的原因分析

造成高职会计专业综合实训室利用效率低的原因诸多,归纳主要有以下四点:

(一)构建不合理

高职会计专业综合实训室建立之前,学校先立项并进行严密的调查论证。但是许多学校这方面做得不到位,如立项前没有进行充分的调查研究,对本校及同类院校类似的实训室的利用率等没有充分了解,立项论证过程没有充分吸纳专家及一线教师的意见或建议,对本校的实训课程体系、实训室资源的共享性及使用的长远性考虑不足。最终导致为建设而建设,资源产生极大浪费。

(二)管理制度不完善

许多高职院校对会计实训室重建轻管。实训设备的管理制度不健全,实训室管理人员的责任心不强、技术水平不高。在会计实践教学中,遇到有关软件或硬件方面的问题时,出现推脱责任、无人承担等现象,问题无法及时解决,耽误正常的教学及实训。

(三)实训教材不配套

在各高职院校会计专业的人才培养方案中,专业课大部分都辅有实训,实训用书采用外购或自编两种形式。就市面上的诸多会计实训用书进行分析,除会计电算化实训用书外,多不适合在会计综合实训室中进行运用。教师自编实训用书,受教师自身精力及能力影响,也只有一小部分可以在本校会计综合实训室进行运用。

(四)教师实践能力低

教师业务素质的高低对教学质量的影响举足轻重,会计综合实训室的利用,对教师实践能力的要求要比手工实训室高很多。很多高职院校的会计专业教师100%“双师型”,也就是既能传授专业理论知识,又能指导专业实践教学。然而,真正的实践教学中表现出来的依然是不能胜任,徒有“双师”之名。

三、提高高职会计专业综合实训室利用效率的建议

(一)强化构建工作

高职会计专业综合实训室在构建前应进行充分的调查研究,立项论证过程也应集思广益。具体建议如下:

1.调研同类实训室

在构建会计专业综合实训室前应先对经管类类似的实训室进行深入的调查研究。这些调查研究的对象可以是本校的,也可以是外校的。外校的会计专业综合实训室可选取本地区典型的院校及全国典型的院校。以陕西工业职业技术学院为例,在构建会计综合实训室前,可以对本校物流管理学院的实训室进行调研,外校可选取本地区的陕西财经职业技术学院为对象,全国可选取重庆财经职业技术学院为对象。调研的目的是了解这些院校会计或经管理专业综合实训室的构建规模、学生规模、实践教学体系、利用效率、可持续发展性等,为自身的构建做好前期的准备工作。

2.开展多方参与的立项论证

在进行广泛调研的基础上,再进行会计专业综合实训室建设项目的论证。在论证时要选定或者聘请具有一定专业知识并对该类设备性能较熟悉的专业人员或曾经使用过该类设备的技术管理人员参加建设论证会,由他们协助确定项目能否满足专业实训教学、生产性实训、科研开发、校企业合作、社会服务等要求。参加建设论证会的这些人员,既有来自各高职院校自己内部的,也有来自其他同类院校的,也有来自企业及政府部门的。这些人员集思广益、博采众长,能够使我们的实训室建设的更加合理、更加科学,避免了我们“外行人干内行事”的尴尬。

(二)完善管理制度

“购置设备重要,管理设备更重要”,完善设备管理制度对提高高职会计专业综合实训室的利用率同样十分关键。

1.选取优秀的管理人员

设备管理人员必须责任心强、工作认真,对实训室各设备的使用及维护熟练,参与过实训设备的立项、论证、购置、安装调试以及人员培训、项目验收等全过程工作。[2]会计专业的专业技术性较强,所以,会计专业综合实训室的管理人员,不能只是计算机高手,而应该首先是一个会计高手,其次才是一个计算机高手。这种“复合型”的人才目前的确是比较少的,各高职院校可从自己的会计专业教师队伍中选出一些计算机水平较高的教师进行进修培训,使其达到“复合型”要求。

2.完善管理制度

实训管理制度主要包括:实训室岗位职责制度、实训室资料管理制度、实训室开放管理制度、实训学生管理制度、教职工考勤管理制度等。会计专业综合实训室的管理,不是管理人员一个人或几个人的事,需要教学管理领导会同管理人员及实训教师共同制定出一套科学合理的制度,共同严格遵守。如实训室岗位职责制度,应包括管理人员的工作日志,对实训室的维护,设备利用情况记录,故障排除记录,问题反映记录等。

(三)积极开发实训教材

配套的实训教材是提高实训室利用率的又一保障。会计专业综合实训教材的开发应是开放的而不应是封闭的,

1.与企业联合开发教材

企业的人员虽然理论知识可能不及高职会计教师,但是因长期从事会计工作,所以积累的实践经验十分丰富。他们对会计的每一个岗位如出纳岗位、材料会计岗位、成本会计岗位、收入费用利润核算会计岗位、往来核算会计岗位、资金核算会计岗位、总账报表会计岗位、会计电算化岗位等任务更加明确。与企业的会计及管理人员共同开发分岗位的会计综合实训教材,更能培养学生的综合素质,加强学生的就业上岗能力,教师借助这样的实训教材进行综合实训的教学工作,能更好地对会计综合实训室进行利用。

2.开发多元化实训教材

就目前的高职会计专业的毕业生就业单位情况调查来看,大部分的学生就业于服务业。为提高学生的就业适应能力,各高职院校应及时调整以单一工业企业或以工业企业为主的会计实训教材模式,应开发各种不同行业的会计实训教材,即多元化的实训教材。[3]具体开发时可以邀请不同行业的往届优秀毕业生参与,即可以提高教材的实用性,也具备一定的说服力。

(四)切实提高教师实践能力

教师是实践教学的主动实施者,其实践能力决定了学生实践能力的高低。只有教师实践能力达到“运筹帷幄”,才能更好地借助综合实训室培养学生的实践能力。

1.真正地下企业进行锻炼

目前也有很多高职院校为提高会计教师的实践能力,要求教师利用寒暑假到企业进行锻炼,这样的做法收效甚微或流于形式。真正下企业进行锻炼:第一,时间应该长一些,最好1—3年,因为时间太短对各种业务的处理可能无法全面掌握。第二,行业要多一些,以流通业及工业为主,因为就目前会计专业毕业情况调查,毕业生大多就业于服务业,而工业企业的业务流程却是最全面的。教师要顺利下企业进行锻炼,学校的各项保障制度是必须有的。学校应该把教师参加社会实践纳入教学管理计划或形成制度,在时间上、组织上和经费上都进行相应的安排和保证。[4]

2.切磋中不断提高

教师实践能力的提高是一个积累的过程,是一个不断学习的过程。我们不能说参加了几年企业锻炼的会计教师就永远是真正的“双师型”教师,因为随着经济的发展,会计改革不断,实操也在不断的变化,所以会计教师必须不断地进行实践学习。这种不断学习可以定期不定期邀请注册会计师、企业专家、往届优秀毕业生进行座谈,就会计改革中企业的实际做法进行讨论,互相进行切磋,教师在切磋中与时俱进,实践能力不断提高。

总之,高职会计专业综合实训室利用效率需要在会计综合实训室合理科学构建的前提下,由真正的“双师型”教师利用配套的实训教材在相关制度及人员的配合下,才能得以真正的提高。

【参考文献】

[1]张红琳,陈国和.教学型高校实验室仪器设备利用率计算方法[J].实验室研究与探索,2010(11).

[2]刘娇月,杨聚庆.提高高职院校实训设备利用率的研究与探索[A].无锡职教教师论坛秘书处.2011无锡职教教师论坛论文集[C].北京:机械工业出版社,2012.

[3]吕秀娥,张海晓.高职会计实训教材的开发[J].中国新技术新产品,2010(17).

[4]邢俊霞.提高财会教师专业实践能力培养高素质财会人才[J].经济研究导刊,2010(14).

责任编辑:彭海多