结合“32号令”分析认缴制下企业产权转让中的账务处理

2016-11-10董传军河南省产权交易中心郑州450000

◎ 董传军(河南省产权交易中心,郑州450000)

结合“32号令”分析认缴制下企业产权转让中的账务处理

◎ 董传军

(河南省产权交易中心,郑州450000)

注册资本认缴制,是出资人按照《公司法》注册公司时,工商部门只登记公司股东认缴的注册资本总额,无须登记实收资本,也不再收取验资证明文件的工商注册制度。《公司法》第二十五条规定,有限责任公司的股东应当对出资额、出资时间、出资方式和非货币出资缴付比例进行约定,并记载于章程。认缴制在一定程度上降低了开办公司的门槛和成本,为促进社会经济发展发挥了重要作用,但在现实账务处理过程中却存在不同的处理方法,认缴制下标的企业该怎么进行账务处理,在产权交易环节交易主体又该怎么操作,在此结合工作实际就注册资本认缴制下企业产权转让中的账务处理分析归纳。

1 认缴制下标的企业账务处理

注册资本认缴制下标的企业一般有两种账务处理方法:

一是收到首缴注册资本时,借:银行存款,贷:股本;未收到的,借:其他应收款,贷:股本;待以后再收到认缴的部分,结转其他应收款,借:银行存款,贷:其他应收款,直至达到认缴注册数额。

二是认为资产负债表反映的是实际收到的投资款,而不是认缴的注册资本,因而收到首缴注册资本时,借:银行存款,贷:实收资本;未收到的,认缴的时候不做分录,待实际缴纳时再进行记账。

举例说明,甲企业与乙企业通过公司章程约定共同出资组建A标的公司,注册资本为1000万元,经甲企业与乙企业约定甲企业认缴出资600万元,占注册资本的60%,实缴500万元;乙企业认缴出资400万元,占注册资本的40%,实缴300万元(认缴与实缴比例不同的原因暂不予分析)。

按照上述第一种记账方式,标的企业账务处理为:

甲企业应进行如下会计处理:

乙企业应进行如下会计处理:

按照上述第二种记账方式,标的企业应账务处理为:

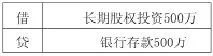

甲企业应进行如下会计处理:

乙企业应进行如下会计处理:

2 认缴制下企业产权转让中的产权界定

以上两种账务处理方式在实际操作中均有其合理性,也客观存在,但不同的处理方式对股东出资比例以及标的企业的净资产构成实质影响,一旦涉及产权交易,则会造成混乱和误解,处理不慎则会造成国有资产流失。《企业国有资产交易监督管理办法》(国务院国有资产监督管理委员会、财政部令第32号)(以下简称“32号令”)第五条指出企业国有资产交易标的应当权属清晰,不存在法律法规禁止或限制交易的情形。认缴制下各股东持有标的公司的持股比例如何认定,按照“谁投资、谁拥有产权”的产权界定原则,在注册资本认缴制下投资金额是按认缴计算还是按实缴计算呢?在投资还没有到位的情况下能不能以认缴额确认其产权呢?《公司法》第三条规定公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。《公司注册资本登记管理规定》第二条规定有限责任公司的注册资本为在公司登记机关依法登记的全体股东认缴的出资额。既然股东以其认缴的出资额为限对公司承担责任,注册资本以全体股东认缴的出资额进行登记。在现实操作实务中工商部门亦依据认缴进行股权变更,据此,我们应该以认缴金额确定股东在标的企业中的持股数量和持股比例。

3 认缴制下企业产权转让中的账务处理

对于前例第二种账务处理方法,标的企业股东进行产权转让时企业的账面资产与股权比例未能真实反映企业股东的真实持股状况,因此在进行产权转让过程中,需要参照第一种账务处理方法进行相应调整,具体可在专项审计环节进行。“32号令”第十一条规定,产权转让事项经批准后,由转让方委托会计师事务所对转让标的企业进行审计。涉及参股权转让不宜单独进行专项审计的,转让方应当取得转让标的企业最近一期年度审计报告。对于采用第二种方式进行记账的,仍以前例,如果乙企业拟将其持有标的企业的全部股权转让给丙企业,则在会计师事务所对转让标的企业进行审计时应进行如下会计处理:借记其他应收款(实缴与认缴差额),贷记股本。出资股东则借记长期股权投资(实缴与认缴差额),贷记其他应付款。

结合上例标的企业会计处理如下:

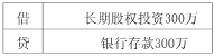

甲企业应进行如下会计处理:

乙企业应进行如下会计处理:

“32号令”第十二条规定对按照有关法律法规要求必须进行资产评估的产权转让事项,转让方应当委托具有相应资质的评估机构对转让标的进行资产评估。在资产评估环节,可按照上述专项审计结果进行资产评估。经过以上账务的处理可发现,与原记账方式相比,股东持股比例与标的企业净资产均发生了变化。

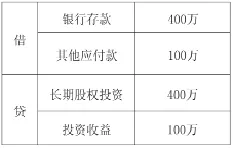

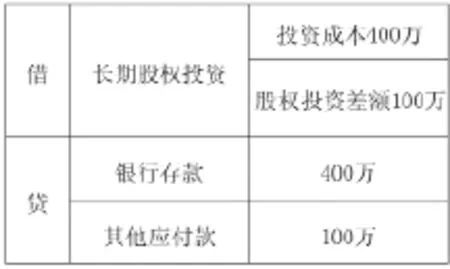

如果乙企业拟将其持有标的企业的全部股权转让给丙企业,应以经核准或备案的上述评估结果为基础确定产权转让价格,以前例如企业没有增值,经评估标的企业净资产仍为1000万元,乙企业挂牌转让价格为400万元,结果以500万元(其中400万元由受让方以货币资金方式支付给转让方,另100万元为转让方结转给受让方应付标的企业认缴未缴款项)成交,则需进行如下账务处理:

对于标的企业调整股本明细,将乙企业调为丙企业;

对于转让方乙企业:

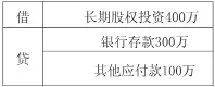

对于受让方丙企业:

在此交易过程中,乙企业对标的企业的债务100万元已转移给丙企业,这一事项应在交易环节进行披露,在交易合同中进行约定,并履行相关手续。股权投资差额则在一定年限内进行摊销。如受让方符合成本法记账条件,则借记长期股权投资,贷记银行存款和其他应付款即可。

以上是笔者根据产权交易及会计政策的相关规定,结合工作实际对认缴制下产权转让中的账务处理进行的归纳总结,是在以货币出资以及不考虑其他因素的情况下进行的分析,根本目的是为了在产权交易环节防止国有资产的流失,维护各交易主体的合法权益,确保认缴制下产权转让顺利组织实施。