新常态下基层人民银行领导干部经济责任审计模式探索

2016-11-08罗沛凡

罗沛凡

(中国人民银行义乌市支行,浙江 金华 322000)

一线调研

新常态下基层人民银行领导干部经济责任审计模式探索

罗沛凡

(中国人民银行义乌市支行,浙江金华322000)

2015年12月,习总书记在2015年中央经济工作会议上提出认识新常态、适应新常态、引领新常态。强调要着力推动供给侧结构性改革,提出“三去一降一补”重要任务。审计作为保障国家大政方针政策落实的监督体系,如何在新常态下加强对基层人民银行领导干部权力运行的监督和制约,建立一套有效的人民银行领导干部经济责任审计评价指标体系,对保障基层人民银行职能发挥以及推动供给侧结构性改革有着重要意义。本文结合《党政主要领导干部和国有企业领导人经济责任审计规定》(以下简称:《规定》),党和国家在新常态下金融方针政策的重大部署,探索在新常态下基层人民银行领导干部责任审计的主要内容,并基于层次分析法理论构建审计模式,让央行审计在服务于央行治理,维护金融稳定,引导和促进金融在助力供给侧改革中发挥重要作用。

新常态;领导干部;经济责任;审计

一、新常态下对基层人民银行审计提出了新要求

(一)领导干部经济责任审计提到新高度,央行领导干部责任审计亟需跟进

自2010年中办、国务院印发《规定》,2014年《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》出台,同年,国务院《关于加强审计工作的意见》,进一步强调要发挥审计促进国家重大部署落实的保障作用。2015年,党的十八届五中全会对加大领导干部经济责任审计力度提出更高要求,要求领导干部从讲政治、讲大局的高度进一步认识到经济责任审计的重要性。领导干部经济责任审计已然成为推动我国国家重大部署落实及依法行政的重要手段,受到了党和国家的高度重视。而当前人民银行领导干部责任审计还只是在摸索阶段,全国没有一个统一、系统、科学的审计模式,亟需完善。

(二) 政治经济新形式,需要一套科学的、有针对性的央行领导干部履职评价新模式

2015年我国GDP增速为1999年以来最低增速,我国经济面临下行压力,党中央提出“三去一降一补”供给侧结构性改革;另一方面,政治上依法治国、依法执政、依法行政,坚定不移地反对腐败,从严治党进行新常态。人民银行作为我国中央银行,面对经济、政治的新常态,需要我们强化内部的审计监督,将审计的重点转向到基层人民银行领导干部廉洁自律,贯彻执行国家政策,推动地区金融经济改革发展上来。通过对领导干部履行责任效果评价、问责,及时纠正领导干部违规违纪行为,推动领导干部履职效能的提升,确保国家各项政策落到实处,让审计成为助推我国政治经济改革的加速器。

二、新常态下基层人民银行领导干部经济责任审计重点及内容

在确定人民银行基层行领导干部经济责任审计重点及内容时,我们依据《规定》,结合新常态下国家政策的特点及方向,以及人民银行自身业务特点,将基层人民银行领导干部经济责任审计设计为6个维度,18个指标,重点突出领导干部履职期间行为的合规性、真实性、效率性。

(一)预算管理方面

共设计3个评价指标,包括财务管理、预算执行、财务系统运行安全等。依据党的“八项规定”重点审查被审计单位财务预算编制、重大财务事项的决策过程的科学性、合规性;预算执行的真实性、合法性,如资金核算和使用是否合规,各类经费、补贴及奖励资金是否纳入财务大账核算,是否超工资指标发放人员经费,是否存在人员经费挤占办公经费、行政事业性经费,是否存在虚列支出,转移资金等方式设立“小金库”,决算与实际开支不符现象,三公经费开支等是否符合有关规定等。

(二)资产管理方面

共设计3个指标,包括固定资产的采购、管理、使用和处置、再贷款再贴现管理、发行基金完整率。重点审查资产的完整性、管理和使用合规性;再贷款和再贴操作的合规性、效益性,是否符合相关法律规定以及操作程序,是否发挥了窗口指导和信贷政策的引导作用,起到了维护地区金融稳定,防范化解金融风险,推动国家去产能、去库存、去杠杆、降成本、补短板,供给侧结构性改革目标的实现等,如,地区贷款结构是否优化,高新技术领域、小微企业贷款增长率,产能过剩行业贷款下降率等。

(三)项目建设方面

共设计4个指标,包括项目组织管理、建设程序及招投标情况、建设施工管理及建设效果评价。重点审查项目建设和管理的合规性、科学性、效益性,包括是否按规定实行党委集体领导决策制度;落实项目法人负责制;是否根据人民银行基本建设管理规定,结合当地实际情况,建立健全了各项制度;对发行库等涉密工程建设项目,是否与相关单位签订保密协议或细化保密条款;档案管理程序是否规范、工程资料是否完整、真实;项目立项、勘察设计、招投标及合同管理等是否严格执行《中国人民银行基本建设管理办法》有关规定;设备及材料采购是否由建设单位集中统一决策,应集中采购的项目是否全部纳入集中采购范围;建设过程中是否组织对施工图纸会审、配备现场施工管理人员现场对施工过程进行检查管理;建设目标是否实现、投资控制及工程质量是否达标等。

(四)历史遗留问题方面

共设计2个指标,包括历史遗留的资产、负债以及权益管理,过渡性科目检查情况。重点审查重大项目保全和处置等重要决定是否经过办公会研究,资产债务的承接、保全和处置管理是否符合国家有关文件规定等;对历史遗留问题形成的暂收暂付款项的挂账明细和审批程序是否合规,是否及时清理等。

(五)内部控制方面

共设计3个指标,包括内部控制体系的健全率、内控制度的遵循性、内部控制的有效性。主要审查是否按照监管和内控要求建立了完善的内部控制制度、风险识别和监测评估体系;是否开展了自我评估检查;是否按照不相容职责相分离和相互制约的内控要求设置岗位;是否落实了重要岗位强制休假和轮岗换岗制度;领导班子团队建设中,分工是否明确并实行AB角,班子成员是否团结合作,齐心协力,有利于单位发展等。

(六)目标责任制落实方面

共设计3个指标,包括廉洁自律、履职效能、检查监督情况。主要审查被审计领导干部遵守有关廉洁从政(从业)规定情况,重点审查“八项规定”、“六项禁令”的贯彻落实情况;上级行、地方党政部门、群众对单位工作的认可度,包括上级行年度考评及地方政府考评情况、地方群众对金融服务的满意率;检查监督包括领导干部对本级及下属单位财务收支,资产管理等涉及经济活动的检查与监督情况等。

三、基于层次分析法构建基层人民银行经济责任审计模式

为提高基层人民银行领导干部经济责任审计的科学性,我们采用美国运筹学家匹茨堡大学教授萨蒂(T.L.Saaty)创立的层次分析法(AHP),将与决策相关的各种要素由总到分进行目标层分类,形成一个多层次的分析结构模型,在此基础上对人民银行基层行领导干部履职进行定性与定量相结合决策分析。

(一) 构建指标体系

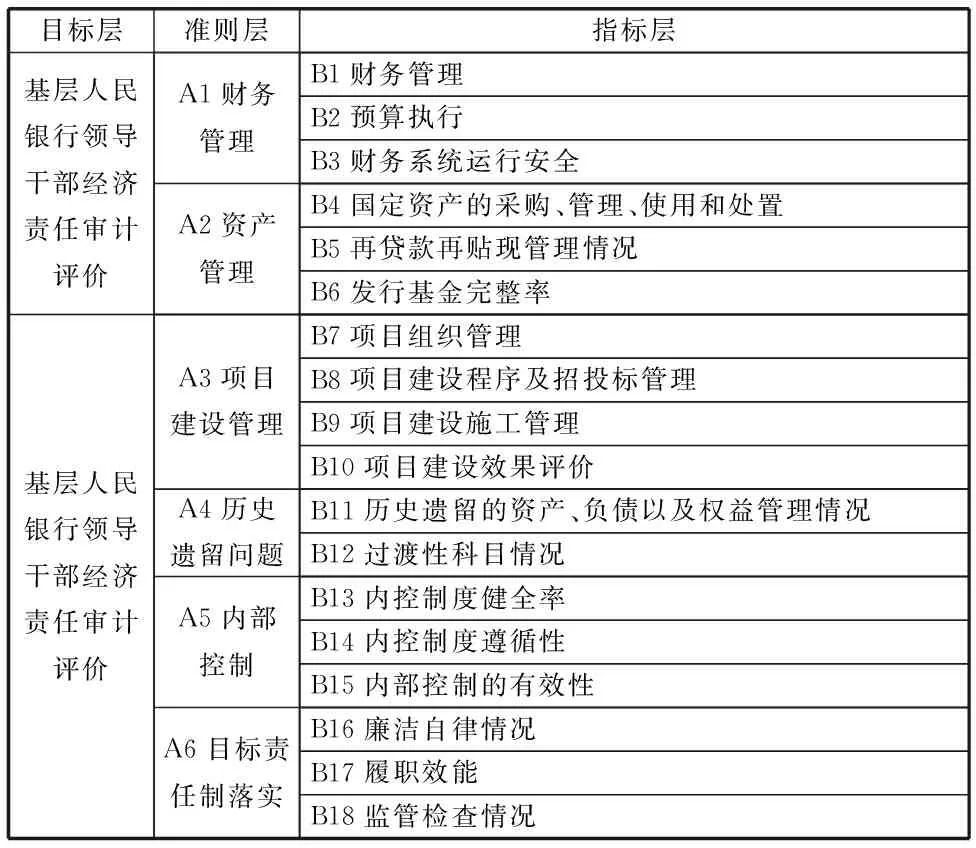

运用层次分析法将基层人民银行领导干部的经济责任审计评价指标分为目标层、准则层以及指标层(见表1)。

表1 基层人民银行领导干部经济责任审计评价指标体系

(二)构造成对比较矩阵

根据上述指标体系,将同一层中各因素相对上一层而言进行两两比较,对每一层中各因素重要性给出判断,采用1-9标度方法(见表2)进行两两因素之间的相对比较,构造出某一层次因素相对于上一层次的某一因素的判断矩阵。

表2 1-9标度含义

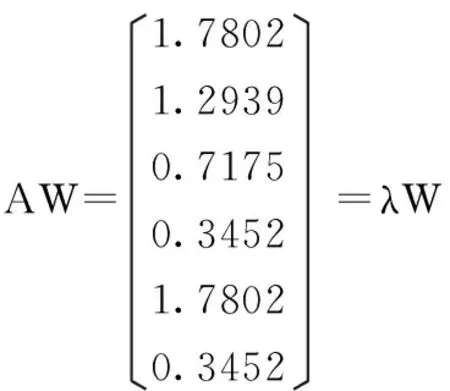

对准则层进行两两比较得出一级判断矩阵:

指标层对应准则层B1,B2,……两两比较取得二级判断矩阵,方法同上,此处略。

(三)计算权向量并做一致性检验

1、采用和法——取列向量的算术平均,求第2层(准则层)对第1层(目标层)的权向量。

W(2)=(0.28240.20390.11730.0570.28240.057)

为了判断结果的有效性,我们引入判断矩阵一致性CI与判断矩阵的平均随机一致性指标RI(见表3)的比值CR来检查判断矩阵的一致性。一般认为当CR小于0.1时,认为A的不一致程度在容许范围内,通过一致性检验。

一致性指标 CI=λmax-n/n-1=0.0391

一致性比率 CR=CI/RI=0.0315<0.1,表明A通过一次性检验。

表3 平均随机一致性指标RI

2、求第3层(指标层)对应第2层(准则层)权向量,计算方法同上,略。

λ1=3.0092

λ2=3

λ3=4.0436

λ4=2

λ5=3

λ6=3.0092

均通过一次性检验

(四)计算总权重

根据前面已得出的一级权重(准则层相对于目标层的权向量),二级权重(指标层相对于准则层的权向量),计算指标层(最下层)对目标层(最上层)的权向量(即总权重),计算过程如表4所示。

表4 基层人民银行领导干部经济责任审计评价指标评价

(五)综合评价

一是设定评价等级。优秀:90分以上(含90分);良好:80分-90分(含80分);一般:70分-80分(含70分);差:70分以下;二是综合评价。将现场审计结果代入表4中,依次与表4总权重各项相乘,计算出被审计领导干部指标最终得分,根据得分情况评定被审计领导干部履行经济责任情况的优劣。

四、结论及建议

应用层次分析法为构建基层人民银行领导干部经济责任审计模式提供重要依据,有利于审计者与被审计者了解各个影响指标之间的关系和指标的重要程度,依据风险的高中低等级采取具体的应对措施;将审计情况代入各指标中,计算出被审计领导干部评价总分,量化领导干部履职优劣,有利于对领导干部履职成效进行横向比较,使经济责任审计的现实作用得以充分发挥。

(一)加快顶层设计。建议人民银行总行从制度层面规范基层人民银行领导干部经济责任审计,包括审计的具体方式、内容等,并在全国人民银行系统抽调审计专家建立层次结构模型,采取专家群体判断,提高经济责任审计的科学性、权威性。

(二)提高审计认识。人民银行内审人员应充分认识新常态内涵,在行使审计监督时除做好传统意义上的纠错,堵漏以外,要面向宏观,立足于微观分析,全面关注改革任务,牢固树立绩效审计理念,将审计的重点转向到基层人民银行在贯彻执行国家政策,推动地区金融经济改革发展上来,并从人民银行法定职责、事权和责任清单,从审计层面提出意见及建议,以审计新理念作为推动供给侧结构性改革的加速器,科学甄别改革中政策执行偏差。

(三)强化问责机制。新常态下基层人民银行领导干部经济责任审计监督职能要正常发挥需要有制度的约束和保障,审计过程中需要采取公开问责机制,利用制度的约束明确问责主题、范围以及程序,结合相应的配套制度,保障审计的顺利执行;另外要把惩防体系建设融入到基层人民银行领导干部工作中,进一步发挥好人民银行的职能作用,支持全社会反腐倡廉、经济金融的发展。

[1]中国人民银行南宁中心支行课题组.人民银行基层行开展经济责任审计评价研究[J].人民银行内审工作转型与发展探索(第三辑),2014:276-285.