中国企业跨国并购改善员工收入了吗?——基于上市公司微观数据的经验研究

2016-11-04冼国明

苏 莉 冼国明

中国企业跨国并购改善员工收入了吗?

——基于上市公司微观数据的经验研究

苏莉冼国明

基于双重差分法的研究思路,运用配对方法为149家对外跨国并购企业挑选了最接近的从未进行跨国并购的控制组企业后,检验了2009-2013年间沪深A股上市公司的对外跨国并购对其员工收入的影响。研究结果显示,对外跨国并购并未显著提升普通员工的收入,但对高层员工的待遇水平有显著提升,对外跨国并购不仅拉大了企业内部普通员工与高层员工的收入差距,还拉大了并购企业与非并购企业高层员工的收入差距。在更换匹配方法、考虑工资的时滞效应等情形后,仍然表明对外跨国并购所产生的这种收入差距存在。应加强普通员工技能的提升让其适应新的全球化形势的职位技能需求,同时还应适当平衡高层与普通员工的收入,让更多的普通员工从跨国并购中受益。

跨国并购 ; 员工收入; 双重差分法

一、 引 言

2008年受全球金融危机的影响,世界大部分经济体深受重创,全球经济萎靡,大量企业不堪重负。为减少风险,这些企业希望尽快通过剥离业务、出售资产来降低损失,该背景为中国企业营造了前所未有的跨国并购机遇,2008年中国企业的跨国并购在2007年的基础上增长了约4倍。自此,中国企业开始了全方位、多领域的对外并购,跨国并购进入新的发展阶段,以资源、营销网络、研发平台等为目标,逐渐向全世界的各个角落铺开。跨国并购逐渐为中国企业构筑了全球生产网络与供应链,在一定程度上促进了产业的国际转移,给中国企业带来新的发展机会与资源。然而,劳动者能否从大规模的对外跨国并购浪潮中获益呢?员工的报酬是否因为对外跨国并购而有了明显的提高呢? 带着这样的问题,本文展开了相关的研究,试图考察跨国并购对员工收入报酬的影响,并深入探索跨国并购对员工收入的影响机制。

关于跨国并购的研究,大多集中于跨国并购的影响因素及绩效方面的成果。如贸易自由化(Neary,2007:1229-1257)、低的贸易成本和投资成本(Benchekroun & Chaudhuri,2006:941-957;Hijzen et al.,2008:849-866) 、更低的所得税和资本利得税(Norback et al.,2009:1473-1500)、东道国汇率下降(Erel et al.,2012)能显著促进跨国并购的增加。Amar Iqbal Anwar & Mazhar Y Mugha(2015)根据俄罗斯1999-2013年的跨国并购事件样本,发现母国和东道国的制度所起的作用都不大,跨国并购受经济、地理、文化、制度因素的影响,市场寻求是俄罗斯企业跨国并购的首要动机,其次是资源和效率动机;在地域方面,俄罗斯企业倾向于对前苏联经济体的投资。绩效方面大多采用事件研究法、会计研究法与案例分析,研究结果是综合性的。如Kang发现日本并购企业的股东财富效应显著改善(Kang,1993:345-371)。Markides & Ittner(1994:343-366),Cakici et al.(1996:307-329),Markides & Oyon(1998:125-135),Goergen & Renneboog(2004:9-45)先后研究了美国的跨国并购企业在短期的绩效表现。他们发现并购企业的异常收益与并购事件是正相关的。然而,Dickerson(1997:344-361)对英国企业海外并购长期跟踪的研究表明,海外并购没有显著改善企业绩效,甚至还使企业绩效下降。国内一些学者也研究了中国企业的跨国并购绩效,如顾露露&Robert Reed(2011)、邵新建(2012)、程惠芳、张孔宇(2006)、李梅(2010)等。

综合现有文献发现,中国企业的跨国并购对员工收入的研究尚为空白,已有研究还没有中国企业跨国并购对员工收入的影响给出正面的回答。笔者仅仅找到一篇文献研究了中国企业对外直接投资与员工收入的关系,即毛淇淋、许家云(2014)运用倍差法检验了对外直接投资与员工收入的关系,结果表明对外直接投资显著提升了员工收入。然而,对外直接投资包括新建投资和跨国并购两种方式,二者各有不同的特点,对其中任何一种方式的研究都具有非常重要的意义。因此,本文试图研究跨国并购这种单独的对外直接投资方式与员工收入的关系,分析跨国并购是否有助于改善员工的收入?以期丰富跨国并购在这一方面的相关研究。

本文的贡献在于:(1)选题的创新:据笔者所知,目前的研究较少有关于中国企业的跨国并购对员工收入影响的成果,而员工收入不仅关系到人民福祉、涉及民生问题,而且由于员工收入与人力资源的效用紧密联系,直接关系到企业的核心竞争力与长远发展,所以研究跨国并购对员工收入的影响意义深远;(2)角度不同:已有关于工资水平的研究很多是对国内整体工资水平的影响研究,而笔者的研究是基于并购企业自身的影响来讨论的,着重点是分析单个企业跨国并购后对并购企业本身的影响,这使得该研究更有针对性;(3)研究方法更加可靠:笔者选择基于匹配法的双重差分法来研究对外跨国并购与员工收入关系,这是基于倍差法自身具备的优势所考虑,即可以控制样本选择的内生性问题,其基本思想是通过将处理组和控制组各自在事件前后的变量进行差分来消除未观测到的不随时间改变的选择效应,而后再将所得的两个差分进行差分,从而得到事件的影响作用。由此,如果单独横向比较并购企业与从未并购企业的员工收入,或者是单独纵向考察跨国并购企业在并购前后的员工待遇水平都不太全面,而双重差分法便可避免这种偏误,它能综合横向和纵向比较,更加准确的考察跨国并购事件对员工收入的影响作用。(4)结论进一步推进了现有关于跨国并购的研究。基于跨国并购给企业管理层运营带来的管理难度,笔者重点考察跨国并购对高层收入的影响,研究结论印证了我们的假设,跨国并购由于“高素质技能”效应显著提升了高层管理者的收入水平,从而在一定程度上推进了现有跨国并购与员工收入的研究。

二、 跨国并购影响员工收入的机理分析

为了深入探索跨国并购对员工收入的影响机制,我们进一步梳理了对外经济行为与工资收入的关系及其影响机制的研究成果,相对较多的是关于出口对工资收入影响的研究,而对外直接投资或跨国并购对工资水平的影响却仅有少量的文献涉猎。我们试图在已有相关文献对员工收入的解释机制的基础上,结合跨国并购这种对外直接投资方式自身存在的特点,深入探讨跨国并购对员工收入的影响机理。

Mario Macis & Fabiano Schivardi(2013)对意大利出口企业的研究表明,出口会促进公司高技能员工工资升水,文中分析其影响机制是由于“技能补充”效应,即出口经验丰富的员工,薪酬收入会更高,因为贬值会促进出口,这时企业需要更多的有出口经验的人才,从而提高了高技能员工的收入。Andrea Pellandra(2013)通过面板微观企业模型研究了1995-2007年智利制造业企业出口对就业和工资的影响,结果表明,企业出口会增加2%的低技能工人就业,但由于低技能劳动供给较多所以其工资水平并不能得到明显改善;另一方面,对高技能工人的需求不变,但会促进高技能工人10%的工资增长,这是因为较高技能的工人等价于更高的质量,企业愿意支付更高的工资水平,由此,出口对高低技能员工工资收入的促进作用不同,从而加大了收入不平等差距。已有研究较多地关注出口与高低技能员工收入之间的关系,而较少有针对跨国并购行为进行的研究。基于跨国并购行为与出口都是对外经济行为,都需要面对国际市场,而且,企业在加入这些国际平台以后对企业的构架可能产生重大的变化,因而二者对员工收入的影响也许有共同的特征,即都会根据员工对企业的价值贡献不同而支付不同的工资。对外跨国并购是一种比出口更为复杂高风险的经营活动和复杂的系统工程,这决定了企业海外并购需具有全球战略眼光及全球竞争能力的专业人才,从而企业更加需求高素质的专业管理团队,他们必须有全球战略化的思维,专业的并购知识技能与素质,而这些是从未并购的企业的高层以及普通员工所不具备的,因而,并购企业会支付给高层管理者更高的工资。由此,在已有文献基于出口对员工素质差异的分析基础上,笔者提出假设一。

假设一:跨国并购具有“高素质人才需求效应”,跨国并购会显著提升企业高层的收入水平。

Joseph A Clougherty等学者运用1989-2001年数据研究美国企业的跨国并购对工资的影响,结果发现,跨国并购提升了企业的工资水平,但当工会势力强大时反而还降低了工资水平(Joseph A Clougherty et al.,2014:450-470)。该文作者通过两个效应来解释研究结果:一是 “溢出正效应”,即跨国并购提高了企业生产率、增加了企业的无形资产和知识水平,而这些是可以通过溢出效应影响到国内的其他的企业的,从而增加了国内其他企业的工资;二是“谈判负效应”,即跨国公司可以在全球范围内开展活动,选择不同的地方替代在国内生产,这就大大地减弱了当地企业工会的要求工资升水的谈判力量,从而出现工会力量越大但员工工资水平反而越低的结果。笔者用倍差法的思想来解析Joseph A Clougherty等学者的观点,意味着企业的跨国并购并不会使海外并购企业的员工收入有显著提升,因为其他没有进行跨国并购的企业也提升了工资,横向比较来看,跨国并购对本企业员工收入的提升实际并不十分明显。因而,我们认为跨国并购具有“竞争效应”,从未跨国并购企业与跨国并购企业一起参与对国内员工的需求,为了使自己能招聘到员工,从未跨国并购的企业需要支付与跨国并购企业同等的平均工资水平,如果从未跨国并购企业对劳动力支付的价格过于低下,便不利于这些企业招聘到员工,进而使企业无法正常运转。所以,从整体上来讲,跨国并购并不会对员工的平均收入水平有显著的提升作用。包群等(2011)的研究显示,出口并没有显著提升员工的平均收入水平,也没有明显的滞后效应,这在一定程度上体现了“工资刚性”的特点。跨国并购与出口一样都是对外经济行为,也许跨国并购也会呈现同样的特点,而且Joseph A Clougherty等学者的“谈判负效应”,反映了跨国并购企业可以在不同的地方替代在国内的生产,从而跨国并购的企业对员工的需求并不会因为国内劳动力市场不利因素而受很大的影响,致使工资水平具有刚性,即企业并不会因为跨国并购而大幅提升员工平均收入水平,并且没有滞后的提升作用。基于以上分析,中国企业的跨国并购亦可能具有类似特征。由此,笔者提出假设二和假设三。

假设二:跨国并购具有“竞争效应”,使得跨国并购对企业员工收入的整体水平影响不大。

假设三:跨国并购具有“刚性”的特点,对员工收入并没有明显的时滞提升作用。

三、 模型与数据

(一) 模型设立

(1)

(2)

根据倍差法,将对外跨国并购的企业视为处理组,从未对外跨国并购的企业作为控制组,比较处理组和控制组企业在对外跨国并购前后员工收入的变化。如果处理组企业在对外跨国并购后的员工收入增加显著高于控制组企业,那么我们有理由认为企业的对外跨国并购促进了员工收入提升。因此,本文最终用于估计的双重差分模型为:

(3)

(4)

由(4)式,检验模型(3)的交互项du×dt的系数g为企业对外跨国并购后其员工收入变化的实际影响。如果g>0表示对外跨国并购前后处理组企业的员工收入增加大于对照组企业。这表明企业对外跨国并购增加了企业员工收入,证明了对外跨国并购促进了企业员工收入提升。同时,笔者在模型(3)中加入了控制变量CVit,包括公司规模、营业利润、资本密集度、劳动生产率、管理层持股;加入了λit,控制年份、地区及行业特征。

(二) 变量设定

1.员工收入变量。笔者选用上市公司作为考察对象,以应付职工的薪酬与员工人数的比例表示员工平均收入(SALARY)。为了更深入分析不同层次员工收入的差异性,笔者还采用董事、监事、高管的年薪总额除以董事、监事、高管人数(SALARY1)来表示公司高层的平均收入水平。笔者将除了董事、监事、高管以外的员工作为普通员工,用SALARY减去SALARY1表示普通员工收入(gensalary)。同时,还关注其他能作为高层收入代理变量的指标,我们选用了董事、监事及高管前三名薪酬总额除以9(SALARY2);高管前三名平均收入SALARY3(高管前三名薪酬/3)、董事前三名的平均收入SALARY4(董事前三名薪酬/3)来深入考察跨国并购对高管收入所产生的变化。以上所有的薪酬都经过居民消费价格指数平减为2008年不变价格的实际收入,并在实证模型中作了对数化处理。

2.其他变量。参照毛其淋、许家云(2014)及潘敏、刘希曦(2016)的研究中对控制变量的选择,并结合本文样本的实际情况,我们在实证模型中选用了以下控制变量:企业资本密集度用企业实际固定资产净额与员工人数之比表示,资本密集度越高,企业利润空间可能就越大,从而更有利于对员工薪酬的支付;企业规模用企业员工人数取对数表示,大型企业通常在产品市场中占有较强的市场势力,从而有助于提升企业的销售收入,同时,大型企业可能更加关注企业的发展,从而对员工收入的提升可能会更加重视与关注;劳动生产率用营业收入与员工人数之比来表示,生产率越高,价值增加可能越多,对利润的持续提升具有重要的意义,从而有利于员工收入的提升;营业利润率用营业利润与营业收入的比例来表示,利润率越高,企业资金保障越充足,从而有利于员工收入的提升;管理层持股用管理层持股数与总股数之比表示,管理层持股会激励高层管理者更加努力投入到工作中,从而为企业创造更多的财富,有利于员工收入的提升。具体变量指标及统计性描述如表1所示。

(三) 数据说明

所有数据源于CSMAR上市公司数据及上市公司年报。2008年,全球经济经历了金融危机,世界上很多国家减少了对外直接投资,但我国对外直接投资逆流而上,对外直接投资速度不降反升,尤其是在2008年掀起了对外跨国并购浪潮。由此,鉴于中国对外跨国并购的阶段发展背景,我们选择了2009-2013年期间开始有对跨国并购行为的149家企业作为处理组,其中,2009年有33家,2010年有39家,2011年有32家,2012年23家,2013年有22家。2009-2013年期间从未进行跨国并购的企业作为控制组,笔者选择2009-2013年有连续经营的企业面板数据,随后将违反会计规则和核心变量缺失较多的样本进行了删除,两组合并共收集了处理组和控制组企业1484家。为了避免企业自身所存在的“自选择”效应等问题给模型估计带来的偏误,笔者选用了前一年的特征进行匹配,因此,笔者还搜集了这些企业2008年的数据,同时,为了考察滞后效应,数据样本时间段还纳入了2014年的数据信息。

表1 各变量指标及其统计性描述

四、 实证检验与结果分析

(一) 匹配及初始估计

在进行双重差分模型式(3)进行估计之前,笔者运用倾向评分匹配法来选择合适的控制组。具体来说,首先采用二元选择模型(如logit)来估计全部样本进行对外跨国并购的可能概率,并根据估计结果计算各自的对外跨国并购的概率,即倾向评分值来挑选控制组。在预测各企业对外跨国并购概率时,选用了如下解释变量:对外跨国并购前一年的企业规模;对外跨国并购前一年的劳动生产率;对外跨国并购前一年的营业利润率;前一年的管理层持股;前一年的资本密集度。

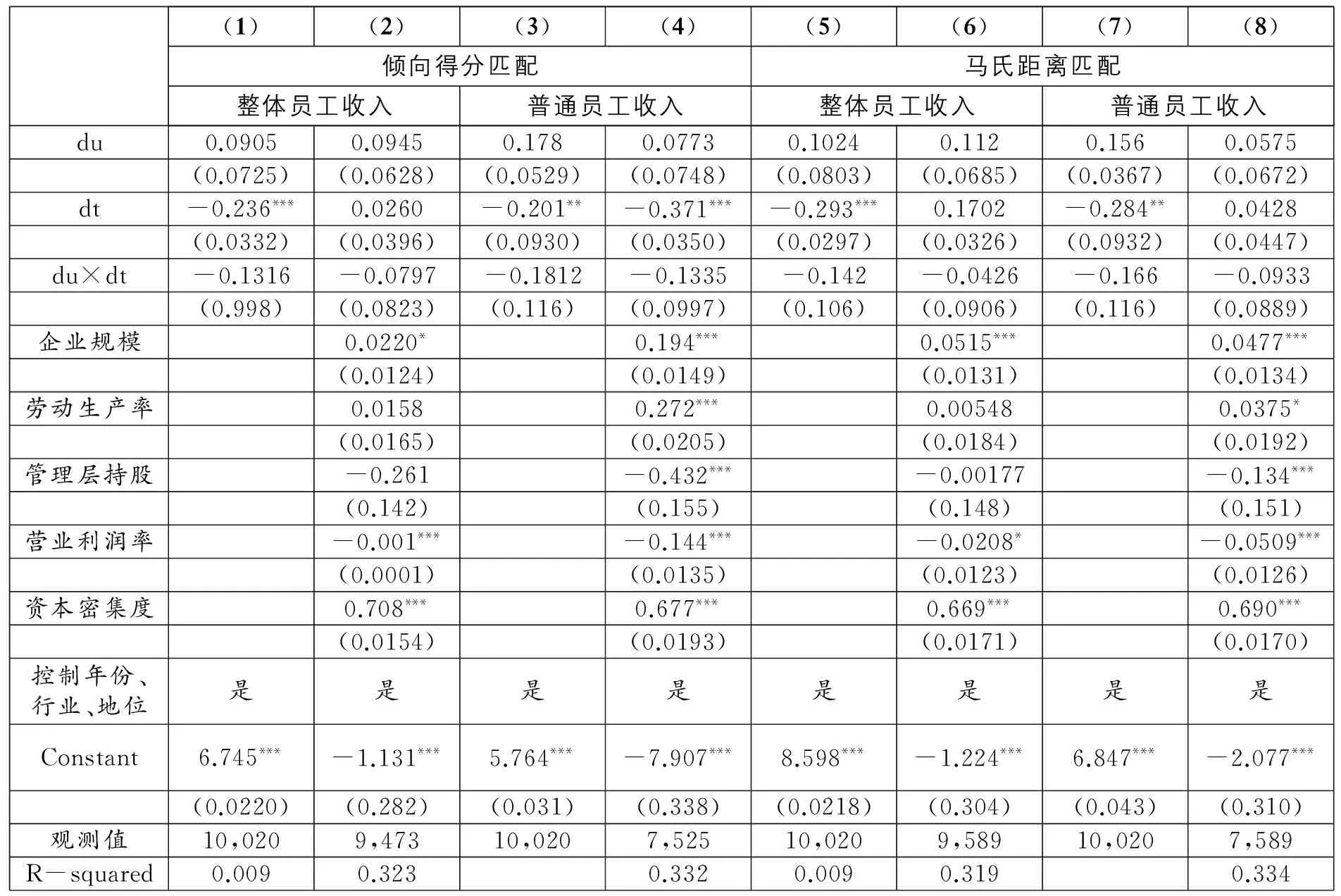

控制组的选择直接决定着估计结果的准确性。出于稳健性考虑,笔者也采用马氏距离匹配法来挑选控制组。马氏距离匹配是基于这样一种思想:对于i∈{Dit=1}与j∈{Dit=0},i与j的距离dij=(Ui-Uj)T·C-1·(Ui-Uj)。其中,Ui和Uj分别为i和j的匹配变量值,C为控制组各匹配变量值的协方差矩阵。因此,对于控制组观测值i,只有具有最小dij值的一个或几个控制组的观测值被挑选作为新的控制组。要实现马氏距离的匹配,首先要选择匹配变量,即选择影响企业员工收入的变量作为配对依据。在借鉴Bernard & Jensen(1999)、Greenaway et al.(2007)的基础上,选择企业劳动生产率、营业利润、企业规模及企业行业属性作为匹配变量,运用企业对外跨国并购前一年的数据即2008-2012年数据分年进行匹配。匹配后,处理组与控制组的所有匹配变量均值都非常接近,倾向得分匹配与马氏距离匹配结果都通过了平衡性检验。笔者运用两种匹配法选择的控制组重新进行倍差法估计,估计结果大体一致,系数并没有实质性的改变,估计结果如表2所示。

表2的第(1)(2)列是倾向得分匹配后的估计结果,(5)(6)列是马氏距离匹配后的估计结果。由于du×dt综合反映了跨国并购对员工收入的影响,因此,笔者关心核心解释变量du×dt系数的特征。估计结果显示,du×dt的系数为负,但统计上不显著。这说明企业对外跨国并购行为并未引起员工的平均收入发生显著的提升。笔者认为这是由于“竞争效应”所造成,因为从未跨国并购的企业与跨国并购的企业都需要在国内市场上寻找劳动力,而从未进行跨国并购的企业为了自身企业的发展,会考虑与跨国并购企业支付同等层次的工资水平来吸引员工,如果其平均工资水平过于低下,则这类企业将无法寻求到工人,因此,从整体水平上来看,有跨国并购行为企业的员工收入水平并没有因为企业参与海外并购而得到显著地提升,这正好验证了在前面提出的假设一,由于“竞争效应”,跨国并购并不会显著提升企业员工的平均收入水平。笔者进而思考企业海外并购是否对企业不同层次的员工有差异。首先考察普通员工的利益,表2的(3)(4)列是由倾向得分匹配筛选控制组的估计结果,(7)(8)列由马氏距离匹配筛选控制组的估计结果。估计结果显示,du×dt的系数没有显著性,跨国并购对普通员工的收入水平仍然没有显著的提升。

du考察了处理组和控制组的员工平均收入差异,从完整的第(2)(6)列估计结果来看,处理组的员工收入并未显著高于控制组,即对外跨国并购的企业并未比从未进行对外跨国并购企业的员工收入高很多。dt表示企业对外跨国并购前后的二元时间虚拟变量,dt的系数也不显著,表明随着时间的推移,对外跨国并购的企业和从未进行跨国并购的企业的员工收入并没有得到显著性的提高。

表2 初始估计结果

注:括号内为稳健标准差,***、**和*分别表示在1%、5%和10%水平上显著。下表同。

从企业特征变量来看,企业的员工人数、资本密集度显著为正,说明大规模的企业、资本密集型企业对企业的员工收入有积极的促进作用。劳动生产率、管理层持股对员工收入没有显著影响。营业利润的系数显著为负,表明企业利润越高,支付给员工的工资反而越少,这与张杰(2010)研究中国企业工资变化中提出的“利润挤占工资”一致,这主要是因为在中国劳动力供给大于需求的情况下,虽然企业有高利润,但由于劳动力工资刚性,企业会通过压低员工的收入来赚取更多的利润。

(一) 跨国并购对公司高层的收入效应检验

企业的对外跨国并购是一项复杂且高难度高风险的投资行为,对外跨国并购的成功与否,很大程度上取决于并购团队的素质。为了更好地实施跨国并购,企业可能会聘请一些高级职员来承担该项任务,任务成功完成后给予员工更高的薪酬。由此,企业对此类人才的需求致使企业对其支付的工资可能就会更高。基于此分析,我们检验企业的跨国并购行为对企业高层人员的收入会产生怎样的效应?估计结果如表3所示。从表3的(1)-(4)列结果看出,du×dt系数为正,且在10%水平显著,这说明了对外跨国并购企业明显提高了高层人员的收入水平。这正好验证了我们在前文提出的假设二,跨国并购对高层员工由于“高素质技能效应”能显著提升高层管理者的收入水平:一方面,跨国并购是一项非常复杂的对外直接投资行为,涉及并购前的充分全面的调研、并购实施阶段的掌控以及并购后两个企业的整合,这方方面面都需要专业的团队与并购企业匹配,而从未进行跨国并购的企业的高层管理者面对的难度相对要小于并购企业,高素质技能对应高质量的人才,并购企业工作范围的复杂性决定了他们需求全球战略眼光高素质的人才,从而并购企业会支付更高的工资给高层管理者,并且明显高于从未进行跨国并购的企业高层管理者的工资水平;另一方面,高层管理者与普通员工收入的比较来看,并购企业并未明显增加普通员工的收入,这主要是因为在中下层,并购企业与非并购企业的工作内容没有明显区别,都是按照工作程序,或者管理者的要求进行工作,他们并没有与跨国并购相关联的特质,再加上工资具有刚性,因而并购不会使普通员工的收入有较大的变化。所以,企业对高层管理人才的较大需求促成了高层管理人员的工资收入有明显的提升效应。

表3 公司高层收入效应检验*受篇幅所限,表3至表6中没有具体列示相关控制变量的结算结果,如有兴趣可与作者联系。

从企业特征变量来看,管理层持股与企业劳动生产率的系数发生了变化,二者的系数都显著为正,说明管理层持股与企业劳动生产率对高层的收入有积极的促进作用。劳动生产率越高,企业支付工资的能力越强。管理层持股体现上市公司对高层管理人员的股权激励,管理层持股会激发高层对企业的努力程度,增加企业的绩效,高层因此而获得的薪酬可能就越多。这也在某种程度上说明了对外跨国并购后,企业内部的工资差距扩大了,企业对高层人员的工资支付比普通员工实现了大幅度的增长。

(三) 跨国并购对员工收入的滞后效应

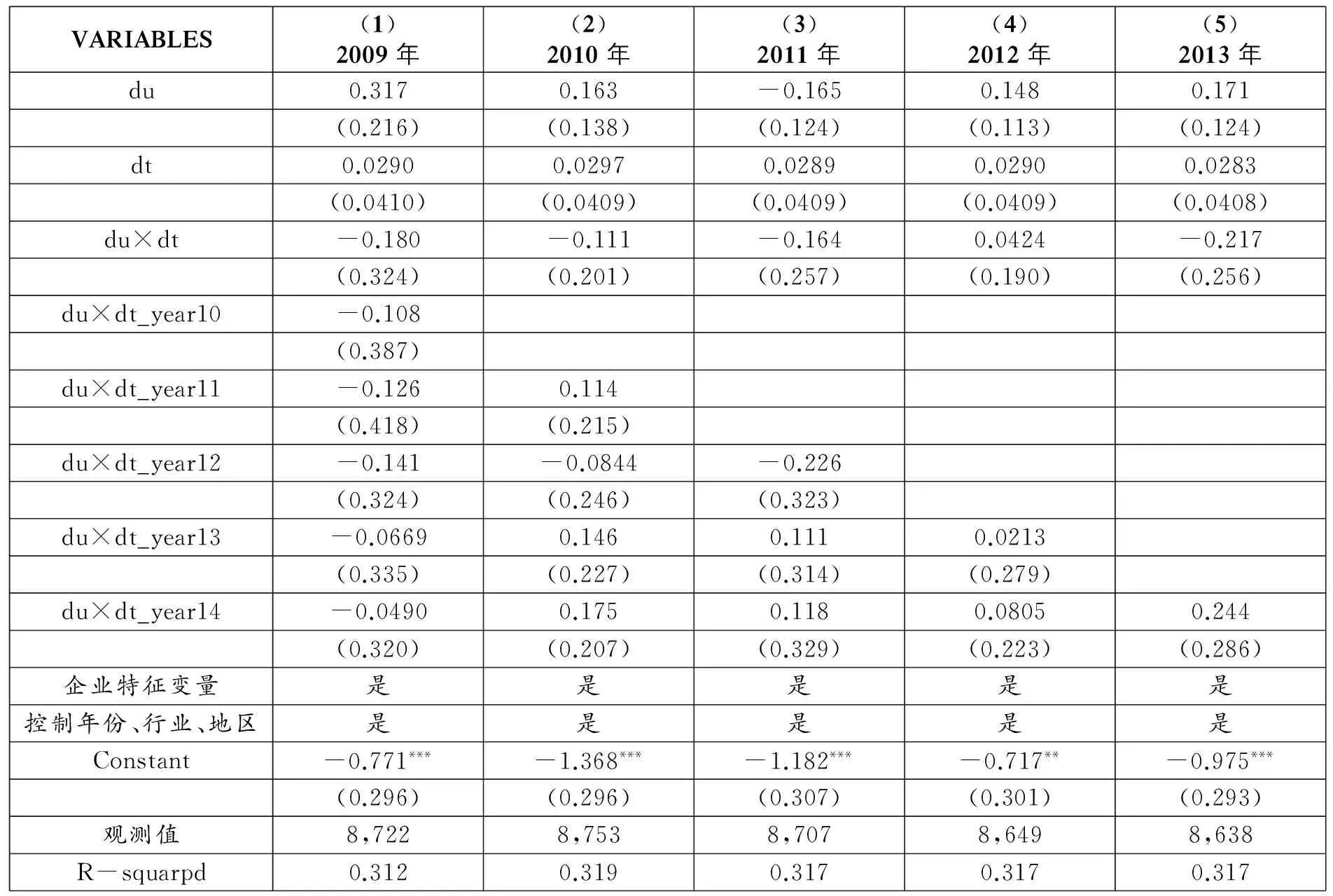

从表2的估计结果得知,企业的对外跨国并购行为对员工的平均收入并没有显著的影响,反而还造成员工平均收入细小的下降。表3的估计结果还显示,对外跨国并购促进了企业高层收入的显著增加,致使高层人员收入与普通员工收入的差距拉大。那么,跨国并购对员工收入是否有滞后的影响呢?由此,笔者检验了跨国并购对员工平均收入的分年及滞后效应,检验结果如表4所示。从表4(1)-(5)列的估计结果来看,du×dt的系数统计上都不显著。这再次说明了对外跨国并购对员工平均收入没有显著提升作用,企业也没有因为跨国并购行为而显著提高后续几年员工的平均收入。但从du×dt_year*系数的取值来看,后续几年的系数整体呈逐渐增加的趋势,即对外跨国并购后几年员工平均收入有持续的细微增加,只是提升的幅度十分微小而已。笔者随后也对企业的高层收入进行了滞后检验,估计结果显示跨国并购对高层收入仍然未有显著的持续影响。笔者认为这是“工资刚性”所产生的结果。由于工资刚性,不管是普通员工的收入还是高层管理者的收入一旦确定下来,企业一般就不会对其有太大的变动,最多只是每年升高一点点比例,所以,从整体上来看,普通员工和高层管理者的滞后效应都不显著。另外,企业对高素质人才支付的高工资是立即兑现的,这与常理是相一致的,企业吸引人才,一定是入职就会支付高工资或者是实施了相应项目就予以工资提升,一般都不超过当年,很少是隔一年两年或若干年来支付的,因而,一般来说,跨国并购对与员工收入不会有滞后效应,这也正好验证了我们在前文提出的假设三,即跨国并购由于其自身的特点对员工平均收入水平具有“刚性”的作用,并且也没有明显的滞后提升作用。

表4 跨国并购对员工收入的动态影响

(四) 对是否掌握控股权的员工收入检验

1.对掌握控股权并购企业的收入效应检验

企业跨国并购后对目标企业的股权控制程度直接影响母公司的经营决策权力,这直接关系到企业对外跨国并购的效果,从而直接反映在企业绩效上。母公司对目标企业控制权越高,整合能力越强,母公司从目标企业吸收的内容更加直接,更能掌握目标企业优秀的关键的资源,对公司的影响也越大,从而企业支付员工薪酬的能力可能越高。而少数控股并购的母公司基本不参与目标企业的管理,较难接近目标企业先进的核心技术,对企业绩效的提高作用并不大,因而企业支付员工薪酬的能力几乎不受影响。样本数据中,转移控股权的并购事件有70起,少数控股的并购事件有79起。为进一步检验控股权转移是否对员工收入产生不同的影响,笔者分别做了跨国并购的员工收入效应检验。转移控股权并购的员工收入效应检验结果如表5所示。表5第(1)列显示,du×dt系数没有显著性,这说明即使是转移了控股权的并购企业,其员工收入与从未进行跨国并购企业的员工收入相比并没有显著差异,掌握控股权的并购事件并未对员工的平均收入有显著的提高作用,员工收入比较稳定。表5第(2)-(5)列du×dt系数显著为正,说明对外跨国并购企业实施跨国收购后高层员工的收入比从未进行跨国并购企业高层员工的收入水平有显著的提高,从而也进一步反映了跨国并购企业对高素质人才的需求。

表5 掌握控股权并购的员工收入检验

2.对少数股权并购的员工收入效应检验

笔者进而检验少数控股的并购企业对员工收入的影响,估计结果如表6所示。核心解释变量du×dt的系数除了第(1)列在统计上不显著以外,其余几列的系数都显著为正。这说明少数控股的并购对员工平均收入影响不大,但不同的人群收入水平仍存在差异。(2)-(5)列du×dt系数显著正,仍然反映了高层与普通员工存在的工资差距问题。虽然是少量持股,但并购企业仍然会消耗资金及相应资源,并且不能立即获取并购带来的收益,因而员工的整体收入反而出现微弱地下降;另一方面,少数控股的企业虽然只是持有少量股权,但企业可能因为并购而增强了与目标企业的合作,从而拓展了供应链、销售市场、营销平台、获取了新的资源或者管理经验,对企业自身的管理、机制有一定的改观,而这些所带来的好处可能直接作用于高层的待遇水平,因为高层员工通常具有独特而敏锐的投资眼光或较高的工作素质,他们促成了并购的成功,并购完成后企业对这些人员的激励就显得非常重要,这就直接体现在了高层的待遇水平上。因此,由于工资刚性,即使跨国并购企业也未使员工的平均收入有明显改善,但跨国并购是一项复杂的投资行为,致使高层员工才能从中受益。

表6 少数控股并购的员工收入检验

六、 结 论

中国企业的跨国并购能否使员工获益呢?是否对不同层级的员工有不同的影响呢?带着这些问题,笔者运用双重差分法,并采用倾向得分匹配和马氏距离匹配方法筛选出合理的控制组(从未进行对外跨国并购的企业),对中国A股上市公司的149家对外跨国并购企业进行了检验。研究结果显示:(1)企业的对外跨国并购并没有引起员工平均收入的显著提高;(2)企业的对外跨国并购对公司高层的收入有显著提升,跨国并购不仅拉大了高层与普通员工的收入差距,还扩大了并购企业与非并购企业高层间的收入差距;(3)笔者还关注控股权是否转移的并购事件对员工收入的影响,发现不管是否转移控股权,企业跨国并购对员工平均收入都没有显著促进作用,但二者都对高层员工的收入有明显提高,只是显著水平存在差异。在更换匹配方法、考虑工资的时滞效应等情形后,仍然表明对外跨国并购所产生的这种收入差距存在。

本文的政策含义在于:一方面要加大普通员工的技能培训以适应跨国并购企业的新发展,让普通员工能更多的参与有挑战性的跨国并购工作中;另一方面,企业要适当提高普通员工的收入,充分保护普通劳动者的利益,适当平衡跨国并购企业内部高层管理者与普通员工、跨国并购企业与非跨国并购企业高层管理者之间的工资收入差距。

[1]包群、邵敏、侯维忠(2011).出口改善了员工收入吗?.经济研究,9.

[2]程惠芳、张孔宇(200).中国上市公司跨国并购的财富效应分析.世界经济,12.

[3]李心丹、朱洪亮、张兵等(2003).基于DEA的上市公司并购效率研究.经济研究,10.

[4]李梅(2010).中国企业跨国并购绩效的实证研究.武汉:武汉大学出版社.

[5]顾露露、Robert Reed(2011).中国企业海外并购失败了吗?.经济研究,7.

[6]毛淇淋、许家云(2014).中国企业对外直接投资如何影响了员工收入?.产业经济研究,6.

[7]潘敏、刘希曦(2016).“限薪令”对企业内部薪酬差距激励效果的影响研究.武汉大学学报(哲学社会科学版),5.

[8]卲新建、巫和懋、肖立晟等(2012).中国企业跨国并购的战略目标与经营绩效:基于A股市场的评价.世界经济,5.

[9]余鹏翼、王满四(2014).国内上市公司跨国并购绩效影响因素的实证研究.会计研究,3.

[10] 张杰、黄泰岩(2010).中国企业的工资变化趋势与决定机制研究.中国工业经济,3.

[11] 朱勤、刘垚(2013).我国上市公司跨国并购财务绩效的影响因素分析.国际贸易问题,8.

[12] Amar Iqbal Anwar & Mazhar Y Mughal(2015).Determinants of Russian Firms’ Merger and Acquisition Activities.EconomicsBulletin,35(4).

[13] Andrea Pellandra(2013).Firms’ Exporting,Employment and Wages: Evidence from Chile(C).http://www.iza.org/conference_files/SUMS_2013/pellandra_a8726.pdf.

[14] Benchekroun,H.,Chaudhuri,R.A.(2006).Trade Liberalization and the Profitability of Mergers: A Global Analysis.Rev.Int.Econ,14.

[15] Bernard Andrew B.and J.Bradford Jensen(1999).Exceptional Exporter Performance:Cause,Effect,or Both?.JournalofInternationalEconomics,47.

[16] Cakici,N.,Hessel,C.,& Tandon,K.(1996).Foreign Acquisitions in the United States: Effect on Shareholder Wealth of Foreign Acquiring Firms.JournalofBanking&Finance,20.

[17] Dickerson,A.P.,H.Gibson,and E.Tsakalotos(1997).The Impact of Acquisitions on Company Performance:Evidence from a Large Panel of UK Firms.OxfordEconomicPapers,49(3).

[18] Erel,I.,R.C.Liao,and M.S.Weisbach(2012).Determinants of Cross-Border Mergers and Acquistiton.JournalofFinance,67(3).

[19] Goergen,M.,& Renneboog,L.(2004).Shareholder wealth effects of European domestic and cross-border takeover bids.EuropeanFinancialManagement,10(1).

[20] Greenaway,D.,A.Guariglia & R.Kneller(2007).Financial Factors and Exporting Decisions.JournalofInternationalEconomics,73.

[21] Hassan Benchekroun & Amrita Ray Chaudhuri(2006).Trade Liberalization and the Profitability of Mergers: a Global Analysis.ReviewofInternationalEconomicsVolume,14(5).

[22] Hijzen,A.,Gorg,H.,Manchin,M.(2008).Cross-Border Mergers and Acquisitions and the Role of Trade costs.Eur.Econ.Rev,52.

[23] Joseph A Clougherty,Klaus Gugler,Lars Sørgard & Florian WSzücs(2014).Cross-Border Mergers and Domestic-Firm Wages: Integrating “Spillover Effects” and “Bargaining Effects”.JournalofInternationalBusinessStudies,45.[24] Kang,J.K.(1993).The International Market for Corporate Control:Mergers and Acquisitions of U.S.Firms by Japanese Firms.JournalofFinancialEconomics,34(3).

[25] Macis,M.,& Schivardi,F.(2013).Exports and Wages: Rent Sharing,Workforce Composition or Returns to Skills?(ICS 2013-003).Retrieved from Cornell University,ILR School,Institute for Compensation Studies Site.http://digitalcommons.ilr.cornell.edu/ics/13.

[26] Markides,C.,& Oyon,D(1998).International Acquisitions: Do they Create Value for Shareholders?.EuropeanManagementJournal,16(2).

[27] Markides,C.,& Ittner,C.D.(1994).Shareholders Benefit from Corporate International Diversification: Evidence from US International Acquisitions.JournalofInternationalBusinessStudies,25.

[28] Munisamy Gopinath & Weiyan Chen(2003).Foreign Direct Investment and Wages:A Cross-Country Analysis.TheJournalofInternationalTrade&EconomicDevelopment:AnInternationalandComparativeReview,12(3).

[29] Neary P.(2007).Cross-Border Mergers as Instruments of Comparative Advantage.Reviewofeconomicstudies,74(4)[30] Norback,P.J.,Persson,L.,Vlachos,J.(2009).Cross-Border Acquisitions and Taxes: Efficiency and Tax Revenues.CanadianJ.Econ,42.

[31] Rosenbaum P.,& Rubin. D(1985).Constructing a Control Group Using Multivariate Matched Sampling Methods that Incorporate the Propensity Score.AmericanStatistician,39(1).

■责任编辑:刘金波

◆

Does Cross-Border M&A Cause Higher Wage?:Based on Empirical Research of Micro-Data of Listed Company

SuLi

(Sichuan International Studies University)

XianGuoming

(Nankai University)

This paper adopts the Difference-in-Difference(DID) method,using the matching method for the 149 cross-border mergers and acquisitions(M & A) enterprises to choose the most close to the control group which has never been cross-border mergers and acquisitions. It discusses the impact of foreign acquisitions on employee income of China’s A shares of the listing Corporation 2009-2013.The results show that the foreign cross-border mergers and acquisitions did not significantly enhance the income of ordinary employees,but the treatment of high level staff has been significantly improved. Foreign multinational mergers and acquisitions enlarged the income gap between ordinary employees and senior staff.After changing the matching method,considering the distinction between the controlling stake transfer and the time delay effect of the wages,the average income of the foreign transnational merger and acquisition has not been improved as a whole.Therefore,although the cross-border M & A is an important way to “go out” in the new period,the results of this paper show that cross-border M & A has not benefited the general staff of the enterprise.

cross-border M & A; employee income; Difference-in-Difference

10.14086/j.cnki.wujss.2016.06.009

教育部人文社会科学重点研究项目(13JJD790017);国家社会科学基金重大招标项目(15ZDA057)

■作者地址:苏莉,四川外国语大学商学院;重庆 400031。Email:ssllzhuhai@163.com。

冼国明,南开大学经济学院国际经济研究所。