基于货币政策景气指数的行业融资风险预警定位研究

2016-11-02李思呈张友棠

李思呈 张友棠 李 娜

(武汉理工大学 管理学院,湖北 武汉 430070)

基于货币政策景气指数的行业融资风险预警定位研究

李思呈 张友棠 李 娜

(武汉理工大学 管理学院,湖北 武汉 430070)

货币政策的不确定性沿一定的传导渠道造成行业融资风险。剖析行业融资风险的货币政策传导渠道,设计基于货币政策景气指数的行业融资风险预警定位矩阵,并采用灰色关联分析不同货币政策与房地产行业融资风险的关联情况,对房地产行业进行融资风险预警定位分析。

货币政策;融资风险;风险预警;灰色关联分析

宏观政策环境的不确定性,必将影响企业的正常运行[1]。货币政策是一国平衡经济周期、实现经济持续稳定增长的重要手段,其调整沿着一定的传导渠道对企业的现金流产生重要影响,导致企业融资风险。货币政策通过何种渠道影响融资风险,基于货币政策,景气监测如何更好地定位和控制行业融资风险,是我国经济发展中要面对的一个难题。

一、货币政策景气监测分析

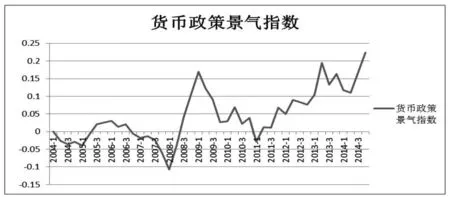

对货币政策景气的监测,通过货币政策景气指数来反映,它是对一国短期利率和汇率相对基期偏离值的加权平均,通常以利率和汇率对经济增长的影响来确定权数。货币政策景气指数的经典形式为:MCIt=β1(Rt-R0)+β2(qt-q0)。其中R表示利率,q表示汇率,β表示权重。根据货币政策景气指数模型[2]计算2004年第1季度到2014年第4季度我国货币政策景气变化情况,如图1所示。指数下降表明货币政策宽松,反之则表示紧缩。

二、基于货币政策景气指数的行业融资风险传导渠道

基于货币政策景气指数的行业融资风险传导渠道,指货币政策变动沿着一定路径影响企业融资结构和融资额度,并由此间接作用于企业经营、投资活动风险[3],因此其传导渠道分为直接渠道和间接渠道。

(一)行业融资风险直接传导渠道

货币政策通过利率渠道和信贷渠道直接影响企业债务筹资水平。货币政策中利率的变动与企业当年贷款利息支出密切相关,存在以下传导渠道:货币政策变动→利率水平、法定准备金率→利息支出→融资结构→融资风险[4]。

(二)行业融资风险间接传导渠道

货币政策通过利率渠道和信贷渠道使得企业改变融资结构,并由此间接影响企业经营、投资活动现金净流量。此处存在如下传导渠道为:货币政策变动→利率水平、法定准备金率→融资结构变化→融资风险→调整经营(投资)策略→经营(投资)活动现金流入量、经营(投资)活动现金流出量→经营(投资)活动风险[5]。

三、基于货币政策景气指数的行业融资风险预警定位矩阵

(一)基于货币政策景气指数的行业融资风险关联度

由融资风险的货币政策传导渠道分析可知,监测货币政策景气对行业融资风险可以起到一定的预警作用。可以采用灰色关联分析法2对货币政策景气指数与行业融资风险指标之间变化趋势的一致性进行假设验证。

图1 我国货币政策景气监测图

(二)行业融资风险预警指数

选取融资风险预警指标——经营现金流入利息支出比,来计算行业中各企业所面临的融资风险,该指标计算公式为:经营现金流入利息支出比=本期负债利息支出/本期经营活动现金流入量。该指标属于愈小愈好型指标,其中本期负债利息支出反映了企业外部负债融资所付出的成本,本期经营活动现金流入量则反映了企业内部融资的自有资金创造能力。可以根据行业类型直接判断预警临界值(小于临界值无警情,反之则有警情),通常情况下,该临界值为7%。因此,若该指标大于7%,则表示该企业面临融资风险。

依据该指标可进一步得到行业融资风险预警指数与预控指数,融资风险预警指数与预控指数相加等于1,如公式1.公式2所示。

当企业面临融资风险时,即经营现金流入利息支出比>7%,则融资风险预警指数>1,融资风险预控指数<0;当企业无融资风险时,即0<经营现金流入利息支出比≤7%,则融资风险预警指数<1,0<融资风险预控指数<1。由此可见,融资风险预警指数属于“愈小愈好型”指标,用于判断行业融资风险超出临界值的倍数,而融资风险预控指数属于“愈大愈好型”指标,用于判断行业融资风险在临界值下的可控比例,若为负数则表示风险的不可控程度。

(三)行业融资风险预警定位矩阵

根据反应货币政策动向的货币政策景气指数和反应行业融资风险可控程度的融资风险预控指数,来对行业融资风险进行定位分析,如图2所示。其中,横坐标为融资风险预控指数,纵坐标为货币政策景气指数。当货币政策宽松时,若行业融资风险预控指数处于0~1之间,则行业融资风险处于无警,表明该企业具有良好的融资风险预控能力,其融资风险预控指数越趋近于1,表示该企业融资风险可控程度越高;若行业融资风险预控指数小于0,则行业融资风险处于发作期,表明该企业正面临融资风险发作阶段,企业存在融资问题,若不及时改进融资结构,在货币政策调整为紧缩后,将导致融资风险的恶化;若行业融资风险预控指数小于0,则融资风险处于恶化期,表明企业融资结构面临重大问题,这时企业应立即调整融资模式,改进投资和经营策略;当货币政策紧缩时,若行业融资风险预控指数处于0~1之间,则行业融资风险处于潜伏期,说明该企业虽然未在当期表现出警情,但是若不及时调整融资结构、过多的短期贷款和盲目扩大投资等均会导致企业财务状况恶化,面临融资风险发作的威胁。

图2 融资风险预警定位矩阵

四、实证研究

(一)基于货币政策景气指数的房地产行业融资风险关联度分析

由于房地产行业相对其他行业融资规模较大,对货币政策的动向较为敏感,因此选取沪深两市房地产上市公司2004至2014年数据进行分析 。剔除数据缺失的公司以及ST公司,确定150家房地产上市公司。

在计算灰色关联度前,首先计算房地产行业经营活动现金流入量和利息支出的各季度行业平均值并进行无量纲化处理;然后遴选不同类型货币政策时期的行业数据;最后采用灰色关联分析计算关联度,如表1所示。

由表1可知,货币政策宽松时,其与房地产行业各指标的灰色关联度均高于0.5且低于0.6,由此反映宽松的货币政策与影响房地产行业融资风险的经营活动现金流入量利息支出存在一定关联度,但是影响程度较小。货币政策紧缩时,货币政策景气指数呈上升趋势,其与房地产行业经营活动现金流入量和利息支出灰色关联度均远高于0.6,由此反映紧缩的货币政策与影响房地产行业融资的经营活动现金流入量和利息支出关联度较高,而且影响程度相对货币政策宽松时期大。因此,检验结果支持所有假设。

(二)基于货币政策景气指数的房地产行业融资风险预警定位矩阵分析

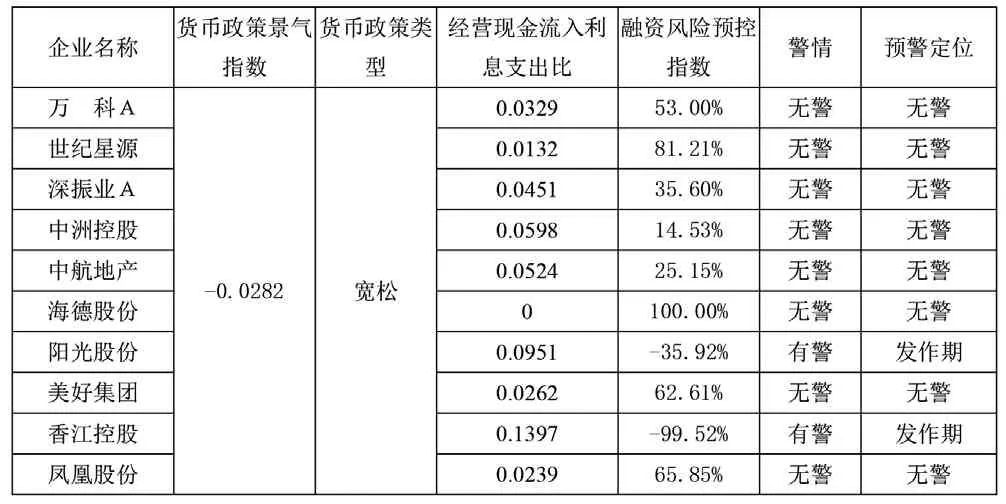

为了对我国房地产行业融资风险进行预警定位,本文从上述150家房地产企业中选取10家不同规模房地产企业,分别选取货币政策宽松的2011年第1季度和货币政策紧缩的2013年第2季度指标数据,以便于对不同货币政策条件下的房地产行业融资风险进行对比,探讨行业融资风险随货币政策变动的演化情况。结果如表2,表3所示。

表1 基于灰色关联度的房地产行业研究假设检验结果表

表2 基于融资风险预控指数的房地产行业风险预警定位表(2011年第1季度)

表3 基于融资风险预控指数的房地产行业风险预警定位表(2013年第2季度)

依据表2,表3可进一步绘制出10家房地产企业在货币政策宽松的2011年第1季度和货币政策紧缩的2013年第2季度的融资风险预警定位矩阵图,如图3,图4所示。在融资风险无警和潜伏期区域,融资风险预控指数越趋近于0的企业表明该企业融资风险的可控程度越低,此时应当倍加留意企业融资结构,以便货币政策变动时及时调整融资策略;在融资风险发作期和恶化期区域,融资风险预控指数越远离于0的企业,表明该企业融资风险的不可控程度越高,需要做出的融资结构调整相对越难。

图3 2011年第1季度融资风险预警定位矩阵

图4 2013年第2季度融资风险预警定位矩阵

由图3,图4可以看出,在货币政策宽松时期,海德股份、世纪星源两家企业对融资风险的可控程度远高于其他房地产企业,在货币政策紧缩后,70%企业均进入恶化期,然而这两家融资风险预控指数较高的企业却得以幸免,而进入融资风险潜伏期。而货币政策宽松时,融资风险预控指数趋近于0的中洲控股、中航地产以及深振业A这三家企业,由于未能提高企业融资管控能力,在2013年货币政策紧缩时期,爆发出融资风险,进入融资风险恶化期。此外,香江控股在货币政策宽松时表现的融资风险不可控程度较大,而在货币政策紧缩时进入融资风险潜伏期,这表明该企业在2011第1季度到2013年第2季度间,做过较大程度的融资调整以防止融资风险的进一步恶化。

[1]林朝颖,黄志刚,杨广青等.货币政策与企业成长——基于收益与风险双重视角的分析[J].管理现代化,2014(6).

[2]朱培金.基于广义脉冲反应函数法的货币状况指数构建[J].浙江金融,2014(11).

[3]马文超,胡思玥.货币政策、信贷渠道与资本结构[J].会计研究,2012(11).

[4]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10).

[5]Bernanke B S, Gertler M.Inside the Black Box:the Credit Channel of Monetary Policy Transmission[J].Journal of Economic Perspectives, 1995 (4): 27-48.

F275.5

A

1003-1154(2016)01-0001-03

10.3969/j.issn.1003-1154.2016.01.001

国家社会科学基金重点项目(15AGL008).

1 数据来源:中国人民银行网站

2 灰色关联分析方法,是根据因素之间发展趋势的相似或相异程度,亦即“灰色关联度”,作为衡量因素间关联程度的一种方法。灰色关联度越大,表明两个因素变化的趋势具有一致性,即同步变化程度较高,反之,则较低。

3 数据来源:国泰安数据库(http://www.gtarsc.com/),2004—2014年。