中国的公共投资什么时候开始下滑

——来自国际历史经验的分析

2016-11-02王耀辉

王耀辉

(山东师范大学经济学院,山东济南250014)

中国的公共投资什么时候开始下滑

——来自国际历史经验的分析

王耀辉

(山东师范大学经济学院,山东济南250014)

采用Kamps(2006)所整理的22个OECD国家的公共投资率,进行Bai-Perron结构突变点检验,结果表明,大多数OECD国家都存在下滑的结构突变点。对这些结构突变点进行核密度估计显示,人均GDP达到20 000美元(2005年价格,下同)是一个国家的公共投资率下滑的关键点。由于中国目前的人均GDP远远低于20 000美元,因此,从长期来看,中国的公共投资率还将保持较高的水平。随后,对韩国和台湾地区这两个东亚经济体的历史经验的考察表明,这两个经济体在人均收入大约7 000美元的时候都经历了公共投资率短期下滑的局面,而到了人均收入大约10 000美元的时候又恢复上升。这对考察中国公共投资的未来发展趋势具有一定的借鉴意义。

公共投资;基础设施;结构突变

一、引言

中国经济经过了30多年的高速增长后,已进入中速增长的新常态。面对经济下行的巨大压力,中国政府目前仍然依赖公共投资作为一项重要的稳增长的手段。事实上,近十年来中国的基础设施投资与作为宏观经济周期重要先行指标的采购经理人指数(PMI)呈现明显的负相关关系。图1表明,当PMI低时,基础设施投资增长率就高,当PMI高时,基础设施投资增长率就低。二者呈现明显的负向关系。

中国经历过高储蓄、高投资和高增长的历程(经济增长前沿课题组,2005;李杨、殷剑峰,2005),这其中公共投资扮演了重要角色。所以,30多年来,中国的基础设施实现了迅猛的发展。但是,如果按照每10年一个阶段来考察平均增长率的话,可以发现除了铁路之外,一些主要基础设施指标的增长率自2011年以来处于下降状态(图2)。

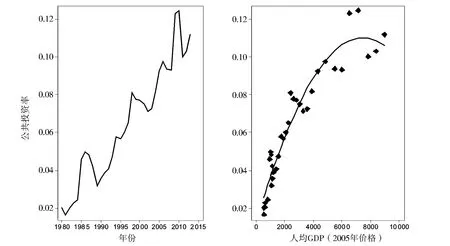

由于OECD国家的平均公共投资率在上世纪70年代前期达到顶峰后,呈现出迅速下滑的状态(图3)。那么,近年来中国的公共投资相对下滑的局面是否会一直持续?中国的公共投资未来的发展趋势如何?中国公共投资率到底会在经济发展的什么阶段开始下滑?对本问题的研究具有如下理论和现实价值:首先,公共投资是增加供给,提高效率的重要手段之一,考察未来中国公共投资发展趋势对中国目前的供给侧改革具有重要的意义;其次,国际市场上的大宗商品价格在很大程度上受到中国国内投资的影响,如果中国的公共投资出现结构性的下滑,那么必将对大宗商品市场造成深远的影响。本文将通过考察发达国家的历史经验来得到答案。

图1 中国的基础设施投资(对数)与采购经理人指数的散点图(2005年1月—2014年12月)

数据来源:国家统计局。

注:①这里的基础设施投资包括交通运输、仓储和邮政业固定资产投资额,采用固定资产投资价格指数换算成2005年的不变价。

②由于国家统计局公布的月度数据中将1月份和2月份合并,这里采用全年的环比月度名义增长率的平均值将1月份和2月份的数据分割。

③图中虚线是所有观测值的拟合线,实线是去掉异常值后的拟合线。

图2 主要基础设施增长率(图中虚线是各年代的平均增长率)

数据来源:国家统计局。

图3 OECD国家平均公共投资率

数据来源:Kamps(2006)。

二、文献综述

Aschauer(1989)对基础设施的经济影响进行了开创性的研究,该论文采用生产函数法进行的经验研究证实,街道、公路、机场、集体运输、排污设施、水利设施等之类的“核心”基础设施对生产率具有很强的解释力。Munnell(1990)沿用Aschauer(1989)的观点:美国上世纪七八十年代劳动生产率的下降源于公共基础设施增长率的下降。Easterly和Rebelo(1993)对100多个国家的经验分析表明,交通和通讯的公共投资对经济增长有明显的促进作用。

Gramlich(1994)对这段时间的文献进行了综合评论,认为采用生产函数方法进行估计存在着伪回归、遗漏变量和内生性等问题,并对文献中解决这些问题的方法进行了简要评价。但由于当时计量经济学理论发展的限制,目前主流的解决这些问题的计量经济学方法并没有在这些文献中广泛应用。

内生性是检验基础设施和经济增长之间关系的主要障碍,基础设施影响经济增长,但是人均收入增长反过来会增加对基础设施的需求。如何识别二者之间的因果关系是随后的文献所考虑的重点问题。Fernald(1999)采用了类似于准实验(quasi-experiment)的方法,通过对制造业部门和非制造业部门分组的方法,识别了美国五六十年代的洲际公路建设对生产率具有一次性的促进作用。其他处理内生性的方法主要有面板模型(Canning和Bennathan,2000;Shioji,2001)、联立方程模型(Esfahani和Ramirez,2003)、工具变量法(Calderon和Serven,2004)等,这些文献大都得出了基础设施对经济增长具有正向影响的结论。Romp和Haan(2005)对这段时期的文献进行了详细梳理。

生产函数法的缺点是无法考察公共资本对企业行为的影响,并且也无法利用生产理论文献中提出的各种分析企业行为、技术和绩效的理论框架(Morrison和Schwartz,1996)。因此,有相当一部分文献采用成本函数法对基础设施对企业成本的影响进行考察。Bernd和Hansson(1992)采用成本函数法得出结论,认为基础设施降低了瑞典私人部门的成本。Lynde和Richmond(1992)对1958—1989年的年度数据进行分析,认为公共资本具有正的边际产品,并且公共资本和私人资本是互补而不是替代关系。Morrison和Schwartz(1996)采用基于成本函数的衡量影子价值的方法,对美国1970—1987年48个大陆州制造业数据进行分析,认为公共资本的影子价值是显著正的,具有显著的正的边际产品,对生产率增长具有显著的正影响。Cohen和Morrison(2004)在成本函数的基础上又考察了美国基础设施的外溢效应,认为邻州的基础设施建设会提升本州的基础设施价值,并且会降低制造业企业的成本。有关生产函数法的文献评论参阅Duran-Fernandez和Santos(2014)。

还有一批文献采用向量自回归方法(VAR)来估计公共投资的动态影响。VAR方法的优点是它是数据导向的(Sturm等,1996),对变量之间的因果关系不做任何先验的假设。基于VAR的文献大都认为产出对公共资本冲击的长期响应是正的,但公共资本的产出效应大都小于基于生产函数法的文献中的效应(Kamps,2005)。有关这方面的文献评论参阅Strum等(1998)、Kamps(2005)、Duran-Fernandez和Santos(2014)等。

受国外学者的公共投资研究浪潮的影响,国内学者也对公共投资的经济效应进行了大量的研究。林伯强(2005)在联立方程模型的框架下考察了公共投资对农村经济增长以及减少贫困、减少地区不平等的影响,认为农村基础设施投资促进了农村生产率的增长,减少了贫困和地区不平等。刘生龙、胡鞍钢(2010)在生产函数法的基础上考察了中国1988—2007年的省际数据,实证分析的结果表明交通和信息基础设施对全要素生产率具有显著的促进作用,但是能源基础设施的作用不显著。王永进等(2010)采用动态面板模型验证了基础设施可以显著促进各国的出口技术复杂度。刘生龙、胡鞍钢(2011)采用中国2008年的省际货物运输周转量的数据,在一个引力方程的基础上验证了交通基础设施的改善对中国促进区域经济一体化产生了积极的影响。郭庆旺、贾俊雪(2006)在VAR模型的基础上考察了中国1978年—2004年的公共投资对经济增长的影响,认为公共物质资本投资对长期经济增长具有显著的正影响。采用VAR方法得出类似结论的文献还有(王任飞、王进杰,2007;吴洪鹏、刘璐,2007)。张光南、宋冉(2013)在利润函数的基础上对中国各省工业企业数据的研究发现,铁路客运交通能显著降低劳动力流动成本,公路客运交通能显著影响制造业生产规模和要素投入,但铁路货运交通对制造业的影响并不显著。周浩、郑筱婷(2012)通过倍差法识别了中国铁路提速的经济增长效应,认为铁路提速对经济增长的作用随时间呈现递增的趋势。

但是公共投资对经济发展的影响作用还存在着争议(world bank,1994)。Hulten和Schwab(1993)认为公共资本对美国制造业的外部性并不显著,据此得出结论认为公共资本对经济增长的引擎作用并不明显。Devarajan等(1996)对43个国家20年的数据进行分析,发现资本性公共支出和人均收入增长之间呈现负向的关系,这意味着发展中国家削减经常性支出而增加资本性支出是错误的。Hulten(1996)认为这是由于发展中国家对基础设施的利用效率不高导致的,通过比较非洲国家和东亚新兴经济体的增长表现,该文发现大约四分之一的增长差异是由于对现有基础设施的利用效率的差异导致的,而增加新的公共投资对增长差异的影响可以忽略不计。Pritchett(1996)认为这种无效率可能是由于腐败或政府运转的低效率等因素造成的。赵志耘、吕冰洋(2005)认为中国的财政基本建设支出对产出资本比的影响不大,这可能是基础设施建设的周期较长,从而短期效益较低所导致的。张勇、古明明(2011)将国有企业投资纳入到公共投资的范畴,发现中国公共投资对私人投资的实际拉动作用显著为负。

综上所述,虽然国内外学者对公共投资与经济增长的关系进行了大量的经验研究,但是目前对公共投资率的长期趋势缺乏研究。如前所述,发达国家的历史经验表明,公共投资率呈现出先上升后下降的趋势。那么发达国家的公共投资率到底在人均收入达到什么阶段才会下滑呢?显然这一趋势对中国具有重要的借鉴意义,本文将采用结构突变的方法进行检查。

三、计量方法及检验结果

(一)计量方法

考虑如下拥有个突变点的线性回归模型

这里j=1,…,m+1并且T0=0,Tm+1=T,x1=(1,x21,x31,…,xkt)T,是为第t期的(k×1)阶自变量向量*本文是对单变量序列进行检验,所以这里的是常数1。,βj(j=1,…,m+1)为相应的回归系数向量,εt为干扰项。结构突变点(T1,…,Tm)是未知的,想要检验的原假设是模型不存在结构突变

H0∶βj=β0(j=1,…,m+1)

Chow(1960)对结构突变进行了先驱性研究。假设只有一个结构突变点(m=1),此时的备择假设为

他建议建立如下统计量进行检验

这里本文采用Bai&Perron(2003)提出的一个动态规划算法来求解上述结构突变点,该方法的具体应用可以参阅Zeileis等(2003),序列检验的结构突变点的最优个数采用贝叶斯信息准则(BIC)进行确定。

表1 数据描述统计量(单位:%)

数据来源:作者的计算。

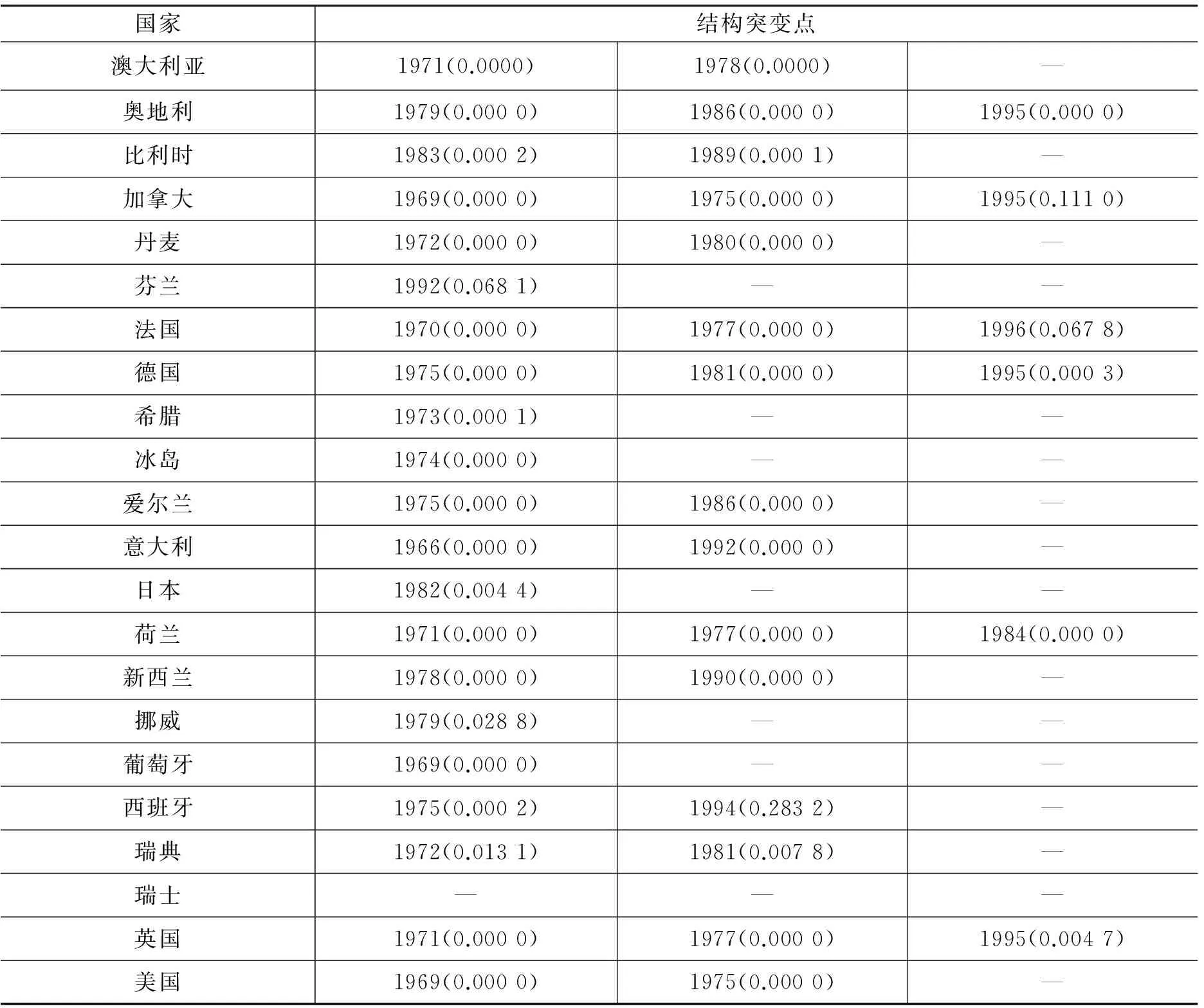

表2 检验结果

数据来源:作者的计算。

注:表中2-4列是三个检验统计量对应的P值,原假设为不存在结构突变。

(二)数据及基本检验结果*除经特别说明,本文的数据都调整为2005年的不变价。

本文采用Kamps(2006)整理的22个OECD国家1960—2001年的公共投资数据,该数据库的优点是有一个较长的时间跨度(42年),在这期间OECD国家的人均GDP的平均值从11 122美元上升到31 913美元*数据来源:Penn world table 7.1(Heston 等,2012)。。而中国2014年不变价人均GDP接近10 000美元*Penn world table 7.1(PWT)的数据截止到2010年,但世界银行的WDI数据库中有1990—2014年的经购买力平价调整的人均GDP序列,这里本文将PWT中的人均GDP序列对WDI中的人均GDP序列进行拟合,推算出PWT标准下的2014年中国人均GDP为9 593美元(2005年价格)。,显然,对这组数据进行检验会对中国具有借鉴意义。表1是22个国家的公共投资率的描述统计。从表中可以看出,样本的均值是3.56%,最小值是1.25%,出现在2001年的奥地利。最大值是10.09,出现在1978年的日本。这期间平均投资率最低的国家是瑞典,平均投资率为2.52%。平均投资率最高的国家是日本,平均投资率是7.94%。

本文的检验思路是:首先,采用Bai&Perron算法检验出每个国家的公共投资率序列的突变点对应的年份。其次,找到该年份所对应的不变价的人均GDP。再次,根据Bai&Perron检验的拟合值序列来判断该突变点是下滑突变点还是上升突变点。例如,假设美国的第一次突变发生在1969年,若1970年的拟合值小于1969年的拟合值,则该突变点为下滑突变点(见图4)。反之,则为上升突变点。最后,对样本中所有下滑突变点对应的人均GDP进行核密度估计,以判断下滑突变点最有可能发生的关键点*本文采取“让数据自己说话”的思想,仅仅对公共投资序列进行检验,并未考虑一些决定公共投资的重要因素,如经济体制和经济周期等。。

表2给出了检验结果,表中2-4列中的三个检验统计量的结果全都拒绝了不存在结构突变的原假设,据此可以认为这22个OECD国家在1960—2001年间的公共投资率序列都发生了结构突变。随后本文对各国的公共投资率进行了Bai-Perron结构突变点检验,检验的结果见第5列。例如,美国的公共投资率发生了三次结构突变,分别是1969年、1975年和1984年,当时的人均GDP分别为20 476、22 111和27 402美元。其中前两次是下滑的突变点,第三次是上升的突变点(图4)*限于篇幅,本文只给出美国的例子,其他国家的检验结果类似。。

表2的最后一列是每个国家的下滑突变点个数,可以看出,除了瑞士之外,其余国家都有下滑的突变点。对这42个下滑突变点进行核密度估计(采用Epanechnikov核方程),结果显示其大体呈现以20 000美元为均值的正态分布(图5)*具体的统计值为:均值20 483,标准差4 784,最小值7 125,最大值29 356。。另外采用D’Agostino等.(1990)提出的方法对该分布进行正态性检验,也不能拒绝正态性的原假设(P值为0.2985)。由此可以得出结论,人均收入达到20 000美元是一个国家公共投资下滑的关键点。

图4 美国公共投资率的结构突变点

数据来源:作者的计算。

图5 OECD22国公共投资率下滑突变点的核密度估计

数据来源:作者的计算。

(三)稳健性分析

本文的稳健性分析思路如下,首先选择Kamps(2006)面板数据集中的1998年的截面数据,将这22个国家按照1998年的人均GDP分成四组。第一组是2万美元以下,包括希腊和葡萄牙;第二组是2万美元至3万美元,包括比利时、芬兰、法国、德国、爱尔兰、意大利、日本、新西兰、西班牙、瑞典和英国;第三组是3万美元至4万美元,包括澳大利亚、奥地利、加拿大、丹麦、冰岛、荷兰、瑞士和美国;第四组是4万美元以上,包括挪威一个国家。然后计算各组的平均公共投资率。从图6中可以看出,人均2万美元以下的公共投资率最高,人均3万至4万美元的公共投资率最低,人均4万美元以上的公共投资率又开始升高。

然后,本文从OECD网站数据库中采集数据,计算2006年OECD各国公共投资率*之所以在两套数据中分别选择1998年和2006年是基于数据丰富性的考虑,例如Kamps(2006)数据集中2001年各国的人均产出都在2万美元以上,而OECD数据库中韩国缺少2006年之后的公共投资数据。,剔除缺少数据的国家,样本中一共包括26个国家。将这26个国家按照2006年的人均GDP分成四组。第一组是2万美元以下,包括爱沙尼亚、匈牙利、波兰和斯洛伐克;第二组是2万美元至3万美元,包括捷克、希腊、以色列、韩国、葡萄牙、斯洛文尼亚和西班牙;第三组是3万美元至4万美元,包括澳大利亚、奥地利、比利时、丹麦、芬兰、法国、德国、意大利、荷兰、瑞典和英国;第四组是4万美元以上,包括冰岛、爱尔兰、挪威和美国。从图6中可以看出,虽然加入了新的国家,但公共投资率的变化趋势仍然和1998年相同。人均2万美元以下的公共投资率最高,人均3万至4万美元的公共投资率最低,人均4万美元以上的公共投资率又开始升高。稳健性分析也证实了人均GDP达到2万美元是公共投资下滑的关键点的结论。

最后,本文采用Chow(1960)检验对上述42个下滑突变点进行检验,检验结果见表3。表3表明,仅有加拿大1995年和西班牙1994年没有在10%的显著性水平上拒绝不存在结构突变的原假设,二者所对应的人均GDP分别是28 516美元和20 902美元。显然,即使将这两个观测值剔除,也不会影响本文的主要结论。因此,本文的结论是稳健的。

表3 结构突变点的稳健性检验(Chow检验)

数据来源:作者的计算。

注:表中2-4列为:突变点年份(P值),原假设为不存在结构突变。

发达国家的公共投资率出现先下滑后上升的现象可以用马斯格雷夫和罗斯托的经济发展阶段论来解释。在经济发展的初期阶段,公共投资率一般较高。公共投资一方面提供基础设施,以提高私人投资的效率,另一方面为了弥补私人资本积累的不足,还要生产一些资本品。在经济发展的中期,由于私人积累的提升,公共投资率会有所下降,这一阶段正是本文所考察的对象。在经济发展的高级阶段,为了对私人消费进行补偿投资,公共投资率又会提高。

图6 按人均收入分组的平均公共投资率

数据来源:Kamps(2006); OECD; Penn World Table。

四、对中国数据的考察

1980年,中国的公共投资率为2.04%,至2013年,中国的公共投资率达到了11.18%。其中在1980年代末期、2000年代初期和2010年代初期有三次明显的下滑,这和当时的宏观政治经济形势有关。在此期间,中国的人均GDP呈现指数形式的强劲增长,从1980年的564美元上升到2013年的8 982美元。从中国的基础设施投资率和人均产出的关系来看,虽然有所起伏,但是二者具有递减的正向关系,在人均收入7 000美元左右的时候,二者开始呈现负向的关系(图7)。

由于Kamps(2006)数据中人均GDP在10 000美元以下的观测值很少,本文以同为东亚经济体的韩国和台湾地区*由于资料来源的限制,本文无法得到一个连续的1970—2010年的台湾公共投资率序列。有鉴于此,本文从Reinfeld(1997)中采集到1970—1992年的公共投资数据,从台湾“行政院”主计处网站上采集到1981—2010的公共投资数据。尽管两套数据中关于公共投资的标准不同,但从(图8)中可以看出,二者重合的部分变动趋势是相同的。这里台湾的数据是采用的现价计算。作为参照。选择这两个经济体作为参照是因为它们在经济起飞阶段都经历了和中国类似的高储蓄、高投资的模式。例如,韩国的投资率在1970年代末期达到了30%,至1991年达到了41%。台湾地区的投资率在1975年达到27%(Young,1995),而中国大陆的投资率在2004年达到了43.6%(经济增长前沿课题组,2005)。当然,由于中国的特殊国情,以及资源禀赋的不同,韩国和台湾地区的历史经验并不能完全适用于中国,只能在一定程度上作为参考。

从(图8)中可以看出,韩国在1977年人均产出4 567美元的时候开始第一次结构突变,其公共投资率开始上升,2001年人均产出19 272美元的时候开始第二次结构突变,公共投资率开始下滑。

台湾地区在1973年人均产出4 766美元的时候开始第一次结构突变,公共投资率开始上升,在1984年人均产出9 067美元的时候第二次结构突变,此时公共投资率开始下滑,一直到2005年人均产出26 693美元的时候第三次结构突变,此时公共投资率进一步下滑。

还可以观察到,韩国在1983年人均6 301美元的时候,达到了公共投资率的顶峰,随后有个局部下滑,直到1988年的人均9 673美元的时候结束下滑,之后又开始局部上升,一直平稳波动到2001年。 台湾地区在1980年人均7 426美元的时候达到顶峰,直到1986年人均10 210美元的时候下滑到局部最低点。

韩国政府在二十世纪八十年代上半段开始减少了对重工业的投资,转而关注消费产业。这在某种程度上导致了公共投资率的下降。但是韩国在1985年之后为了刺激需求,开始进行增加了对基础设施的投资,于是公共投资率也开始上升。到了上世纪九十年代,由于韩国大力扶植国内汽车工业,韩国的汽车需求量大幅增加。但韩国的公共基础设施的瓶颈作用却严重制约着经济的发展,因此韩国对公路、铁路、港口和机场等基础设施进行了巨额投资,导致整个九十年代的公共投资率都居高不下(Ro,2002)。

而台湾地区在1980年左右刚刚完成了从1973年开始的“十大建设”,其公路、铁路、港口和发电能力得到极大的改善。其后, 台湾地区的交通基础设施投资开始放缓。 台湾地区的经济开始从劳动密集型转向资本密集型和技术密集型, 台湾地区加大了对通讯设施的投资,并建造了新的科技园区。从二十世纪八十年代后期, 台湾地区的基础设施投资率开始逐渐回升(Reinfeld,1997)。

图7 中国的公共投资率与人均收入(1980—2014年)

数据来源:国家统计局:Penn World Table

图8 韩国和台湾地区公共投资率的结构突变情况

数据来源:Reinfeld(1997):台湾行政院主计处“总体统计资料库”;OECD

中国的公共投资率在2010年达到12.44%后开始下滑,当时的人均产出为7 130美元,这和韩国与台湾地区经历过的情况大体类似。但根据OECD国家的历史经验,本文预计这次下滑并不意味着一个长期的下滑过程。同时根据临近经济体韩国和台湾地区的历史经验,本文预计,在人均GDP达到10 000美元左右的时候,中国的公共投资率会经历一个明显的反弹过程,这将出现在今明两年之内。随后,中国将维持一个平稳的高公共投资率的时期,直到人均达到2万美元左右的时候,才会经历一个长期的下滑过程。

五、结论

本文对发达国家的公共投资率进行结构突变点检验,发现导致公共投资率下滑的结构突变点大体呈现出以20 000美元为均值的正态分布,这表明20 000美元是一个国家的公共投资率下滑的关键点。通过考察韩国和台湾地区这两个经济体的历史经验,发现二者在人均产出在大约7 000美元的时候,都经历了一次明显的公共投资率下降的趋势,在人均产出达到10 000美元左右的时候后开始恢复上升。

上述历史经验可以给出如下启示:首先,从长期来看,中国公共投资的高投资率还将持续较长的时间。发展中国家普遍存在着资本积累不足的问题,因此需要通过大规模生产性投资以提高资本积累率。从表4可以看出,中国的大部分基础设施指标不仅落后于发达经济体,还落后于巴西这样的中等收入国家,今后对基础设施的需求仍将很大。如果按照中国新常态下的经济增长速度,至少需要十几年才能达到人均产出20 000美元,在这之前,中国都将保持较高的公共投资率。

其次,从短期来看,中国在近年来出现的公共投资率相对下滑的局面可能会在近期内结束。按照韩国和台湾地区的历史经验,在人均大约7 000美元之后,社会经济结构会偏重于消费产业以及资本和技术密集型产业,这会影响对基础设施需求的结构,并导致公共投资率在短期内下滑。但是,政府为了刺激需求,会对基础设施进行大规模的建设和更新改造,从而提升公共投资率。

表4 代表性国家的主要基础设施指标

数据来源:World Bank

①1=十分欠发达至7=根据国际标准,十分发达高效。

最后,韩国和台湾地区的基础设施建设经历过如下问题:由于汽车工业的发展,汽车保有量的增加造成城市道路的拥挤,从而导致对城市道路基础设施的需求增加;城市排污和暴雨排水设施的短缺;环境污染持续恶化导致对环保基础设施的需求;人口老龄化导致劳工成本的持续上升以及征地成本的增加。这些问题对中国的基础设施发展具有一定的借鉴意义。

针对上述启示,本文提出如下政策建议:首先,在优化公共投资结构的前提下,继续加强对基础设施的投资。加大对中西部地区和农村地区的公共投资,提升这些欠发达地区的基础设施和公共服务水平。政府直接或引导私人企业向生态环境、城市公共服务、科技创新等领域的基础设施进行公共投资,使公共投资呈现更多的公平性和公共性。

其次,注意提高公共投资的效率。发展中国家由于效率不高,公共投资在向公共资本转化的过程中存在着巨大的浪费。因此,一方面要完善公共投资项目绩效评价和监督管理制度,另一方面要构建科学合理的公共投资项目责任追究制度。

[1]郭庆旺,贾俊雪.政府公共资本投资的长期经济增长效应[J].经济研究,2006(7):29-40.

[2]经济增长前沿课题组.高投资、宏观成本与经济增长的持续性[J].经济研究, 2005 (10):12-23.

[3]李杨,殷剑峰.劳动力转移过程中的高储蓄、高投资和中国经济增长[J].经济研究,2005(2):4-15.

[4]林伯强.中国的政府公共支出与减贫政策[J].经济研究,2005(1):27-37.

[5]刘生龙,胡鞍钢.基础设施的外部性在中国的检验:1988—2007[J].经济研究,2010(3):4-15.

[6]刘生龙,胡鞍钢.交通基础设施与中国区域经济一体化[J].经济研究,2011(3):72-82.

[7]王永进,盛丹,施炳展,李坤望.基础设施如何提升了出口技术复杂度?[J].经济研究,2010(7):103-115.

[8]王任飞,王进杰.基础设施与中国经济增长:基于VAR方法的研究[J].世界经济,2007(3):13-21.

[9]吴洪鹏,刘璐.挤出还是挤入:公共投资对民间投资的影响[J].世界经济,2007(2):13-22.

[10]张光南,宋冉.中国交通对“中国制造”的要素投入影响研究[J].经济研究,2013(7):63-75.

[11]张勇,古明明.公共投资能否带动私人投资:对中国公共投资政策的再评价[J].世界经济,2011(2):119-134.

[12]赵志耘,吕冰洋.政府生产性支出对产出—资本比的影响——基于中国经验的研究[J].经济研究,2005(11):46-56.

[13]周浩,郑筱婷.交通基础设施质量与经济增长:来自中国铁路提速的证据[J].世界经济,2012(1):78-97.

[14]Andrews, Donald W K.Tests for Parameter Instability and Structural Change With Unknown Change Point[J].Econometrica,1993, 61(4):821-56.

[15]Andrews, Donald W K, Werner Ploberger. Optimal Tests When a Nuisance Parameter Is Present Only Under the Alternative[J]. Econometrica ,1991,62(6):1383-1414.

[16]Aschauer, David Alan. Is Public Expenditure Productive?[J]. Journal of Monetary Economics ,1989,23(2):177-200.

[17]Bai, Jushan. Least Squares Estimation of a Shift in Linear Processes[J]. Journal of Time Series Analysis 1994,15(5),453-72.

[18]Bai B Y, Jushan, Pierre Perron. Estimating and Testing Linear Models with Multiple Structural Changes[J]. Econometrica ,1998,66(1):47-78.

[19]Bai, Jushan, Pierre P.Computation and Analysis of Multiple Structural Change Models[J]. Journal of Applied Econometrics,2003, 18(1):1-22.

[20]Berndt, Ernst R, Bengt H. Measuring the Contribution of Public Infrastructure Capital in Sweden[J].The Scandinavian Journal of Economics ,1992,94:151-68.

[21]Calderón, César ,Luis Servén.The Effects of Infrastructure Development on Growth and Income Distribution[R]. http://elibrary.worldbank.org/doi/pdf/10.1596/1813-9450-3400,2004.

[22]Canning, David, Esra B.The Social Rate of Return on Infrastructure Investments[J]. World Bank Policy Research Working Paper,2000 ,44(4):348-61.

[23]Cohen, Jeffrey P, Pauland C J,et al.Public Infrastructure Investment, Interstate Spatial Spillovers, and Manufacturing Costs[J]. Review of Economics and Statistics, 2004,86(2):551-60.

[24]Chow, Gregory C. Tests of Equality Between Sets of Coefficients in Two Linear Regressions[J]. Econometrica ,1960,28(3):591-605.

[25]D’Agostino R B, Belanger A J. A Suggestion for Using Powerful and Informative Tests of Normality[J]. American Statistician ,1990,44:316-21.

[26]Devarajan, Shantayanan, Vinaya S, et al.The Composition of Public Expenditure and Economic Growth[J]. Journal of Monetary Economics ,1996,37(2):313-44.

[27]Duran-fernandez, Roberto ,Georgina S.Research in Transportation Economics An Empirical Approach to Public Capital, Infrastructure, and Economic Activity?:A Critical Review[J]. Research in Transportation Economics 2014,46:3-16.

[28]Easterly, William, Sergio R.Fiscal Policy and Economic Growth:An Empirical Investigation[R].Cambridge:NBER Working Paper 4499,1993.

[29]Esfahani, Hadi S, Ma?a T R. Institutions, Infrastructure, and Economic Growth[J].Journal of Development Economics,2003 ,70(2):443-77.

[30]Fernald, John G. Roads to Prosperity? Assessing the Link between Public Capital and Productivity[J]. American Economic Review,1999, 89(3):619-38.

[31]Heston, Alan, Robert S, et al.Penn World Table Version 7.1. Center for International Comparisons of Production[R]. London:Income and Prices at the University of Pennsylvania, 2012.

[32]Hulten, Charles R.Infrastructure Capital and Economic Growth How Well You Use It May Be More Important Than How Much You Have[R]. Cambridge:NBER Working Paper 5847,1996.

[33]Gramlich, Edward. Infrastructure Investment:A Review Essay[J]. Journal of Economic Literature ,1994,32(3):1176-96.

[34]Haan, Jakob, Jan E S, et al. Government Capital Formation:Explaining the Decline[J]. Weltwirtschaftliches Archiv,1996, 132(1):55-74.

[35]Kamps, Christophe.The Dynamic Effects of Publiccapital:VAR Evidence for 22 OECD Countries[J].International Tax and Public Finance ,2005,12(4):533-58.

[36]Kamps, Christophe. New Estimates of Government Net Capital Stocks for 22 OECD Countries, 1960-2001[J]. IMF Staff Papers,2006, 53(1):120-50.

[37]Lynde, Catherine , James R.The Role of Public Capital in Production[J]. The Review of Economics and Statistics,1992, 74(2):37-44.

[38]Morrison C J, Schwartz A E.State Infrastructure and Public Performance[J]. American Economic Review ,1996,86(5):1095-1111.

[39]Munnell, Alicia H. Why Has Productivity Growth Declined? Productivity and Public Investment[J]. New England Economic Review ,1990,(1):3-22.

[40]World Bank.Infrastructure for Development[R]. London:World Development Report 13483,1996.

[41]Pritchett, Lant. Mind Your P'S and Q? 'S. The Cost of Public Investment Is Not the Value of Public Capital[R]. Lomdon:Word Bank Policy Research Working Paper 1660,1996.

[42]Reinfeld,William.Tying Infrastructure to Economic Development:the Republic of Korea and Taiwan(China)[A]Washington, D.C. :The World Bank.3-26,1997.

[43]Ro, Jaebong.Infrastructure Development in Korea[Z] The PEO Structure Specialists Meeting, Infrastructure Development in the Pacific Region 1-29,2002.

[44]Romp, Ward ,Jakob D H.Public Capital and Economic Growth?:A Critical Survey[J]. Perspektiven der Wirtschaftspolitik ,2007,8(S1):6-52.

[45]Shioji, Etsuro. Public Capital and Economic Growth:A Convergence Approach[J].Journal of Economic Growth ,2001,6(3):205-27.

[46] Young, Alwyn.The Tyranny of Numbers:Confronting the Statistical Realities of the East Asian Growth Experience[J]. The Quarterly Journal of Economics,1995, 110(3):641-80.

[47]Zeileis, Achim, Christian K, et al. Testing and Dating of Structural Changes in Practice[J].Computational Statistics and Data Analysis ,2003,44(1-2):10-23.

责任编辑廖筠

When Dose China’s Public Investment Decline:An International Evidence Study

WANG Yao-hui

(School of Economics, Shandong Normal University, Jinan 250014, China)

Using Bai-Perron structural change test to investigate 22 OECD countries’ public investment rate series calculated by Kamps(2006), the study shows that most countries have decline points. A kernel estimate of these decline points shows that $20,000 per capita (2005 PPP constant) is the critical juncture for the decline of a economy’s public investment. Because China’s GDP per capita is far from $20,000, China’s public investment rate will keep high level in the long run. Meanwhile, the empirical evidence of South Korea and Taiwan shows that these two economies have both experienced the decline of public investment when GDP per capita is about $7,000, then rose up when GDP per capita is about $10,000. These results could provide referential suggestions for the future trend of China’s public investment.

public investment; infrastructure; structural change

2015-12-08

王耀辉,男,山东师范大学经济学院讲师,经济学博士,主要从事宏观经济学以及公共经济学方面的研究。

F832.48

A

1005-1007(2016)05-0042-14