中证500股指期货的期现套利实证研究

2016-11-01刘佩芝尹伊林苏雪慧

刘佩芝 尹伊林 苏雪慧

(湖南大学, 湖南 长沙 410079)

中证500股指期货的期现套利实证研究

刘佩芝 尹伊林 苏雪慧

(湖南大学, 湖南 长沙 410079)

中证500指数综合反映沪深证券市场小市值公司的整体状况,它的推出给投资者提供了一个新的套期保值工具,也为股指期货期现套利研究提供了新的数据基础。实证研究采用模拟现货的嘉实ETF真实数据,构建包含冲击成本、借贷款利率、保证金、印花税等成本的股指期货期现套利模型,即无套利区间。实证结果显示,中证500股指期货合约价格大部分时间都在无套利区间内,但也存在大量处于区间外的情况,这表明套利机会十分丰富。此模型算出的无套利区间与股指期货价格的差距较大,主要因为去年6月发生股灾后导致的负基差较大,因而不能有效地进行反向套利,也就不能充分发挥股指期货套期保值、套利和投机等市场功能。因此放开股指期货的限制、恢复股指期货的正常交易,让市场机制发挥其作用是当务之急。

中证500股指期货;期现套利;实证研究

一、引言

1.研究背景及目的

现代资本市场一个显著性特征是涉及到两个市场:现货市场和期货市场,期货市场成为现货市场风险转移和发行价格的有效机制。我国股市自产生以来,很长一段时间里,只有股票市场的现货市场,没有相应的期货市场,缺乏做空机制和风险转移工具,2010年中国金融期货交易所在推出沪深300股指期货交易,弥补了这一缺陷,但沪深300股指主要是市值规模大的大型公司的股票,而投资大多数交易活跃的中小公司股票的交易者却没有一个对冲机制,因此,2015年推出首只中小盘股指期货——中证500指数期货,进一步完善了资本市场体系。

中证500指数是中证指数有限公司所开发的指数中的一种,它能综合反映沪深证券市场小市值公司的整体状况。中证500股指期货的推出,给投资者提供了一个套期保值和套利的工具,同时给中国股市提供了一个既能做多又能做空交易机制,使期货市场的价格发现功能和风险转移作用得到有效发挥。但是中证股指期货推出以来备受争议,有观点认为中证500期指有着相对低的操作成本,合约市场规模相对小,易受资金控制,同时由于股指期货具有价格发现功能,对股价有引导作用,可以带动股市涨跌,中证500股指期货导致了中国股市的异常波动,因此2015年股市异常波动期间,中金所多次出台调控措施以限制股指期货的交易,不仅进一步提高保证金、平今手续费,还限制下单量。此后,股指期货市场流动性和深度锐减,大大抑制了股指期货的交易和发展。实际上,在正常情况下,同种商品的期货价格走势与现货价格走势一致,二者之间维持一定的动态关系,但是由于受投机等因素的影响,期货和现货价格关系经常偏离其应有的水平,出现不合理价差,因而产生套利和套期保值机会。因此对中证股指的期现价差的分析,揭示套利机制的存在对形成股市合理价格的有重要理论和实际意义。

2.文献综述

套利交易是建立在市场有效的基础上的。对此,国外学者的理论研究比较成熟,而国内的发展相对较晚,这主要是由我国于一直以来除了期货之外,其他品种做空机制较为缺失,套利的研究相对较少。

国外对股指期货套利的研究是广泛而深入的,相关研究内容多集中在股指期货定价、套利现货头寸构建方法、套利机会、成本与利润方面。国内关于股指期货的期现套利主要集中在股指期货合约的无套利区间、套利现货组合构建、期现套利交易模型的建立与实证研究。

常用的期现套利思路是利用股指期货的理论价格模型,通过对股指期货实际价格和理论价格的比较,判断是否存在套利机会,进而选择是进行正向方式还是反向方式的期现套利交易。

大多国内文献采用的理论价格模型是Cornell and French[1]的持有成本定价模型,它们通过综合考虑期现套利的各项成本与跟踪误差从而推导出无风险套利区间,然后观测是否存在处于无风险套利区间之外的价格机会,并进行相应的盈亏分析。由于过去我国股指期货产品的单一,几乎所有文献都以沪深300股指期货为研究对象。由于ETF具有较低的成本、较低的风险性和较高的流动性、较好的便利性等诸多优势,国内文献主要是通过ETF来构造现货指数。

李传峰[2]根据持有成本定价模型,考虑了单项交易成本C(包括期货与现货交易的融资成本、交易手续费、市场冲击成本等)与跟踪误差两项因素,推导出无风险套利区间为

以上证50ETF与深证100ETF来复制沪深300现货指数,以沪深300股指期货真实交易数据为基础进行实证分析。结果显示,目前国内股指期货市场存在较多的期现套利机会,市场有效性缺失。

周静波[3]将股息红利率、税收这两个影响因素加入模型,并加入中国市场的特殊参数对完美市场假定的无套利区间进行了改进,推导出适合中国市场的无套利区间:

然后利用2012年以来的现实数据,进行模型的建立和实证检验,最后再给出完整详细的套利全过程和实战模拟。文章的创新性在于其对套利机会的多少与到期日之间的关系进行了研究:到期日序列对沪深300股指期货的价格偏离无套利区间的程度具有影响作用,越临近到期日,沪深300股指期货价格偏离无套利区间的程度越大,但是这种影响并不是特别显著。再者,其对股指期货期现套利的风险进行了详细的阐述。

马斌[4]利用ETF组合替代了沪深300一揽子股票的现货头寸,构建了期现套利的无套利区间模型。根据实证结果分析,有可观的期现套利机会存在于中国股指期货模拟市场中,马斌学者将原因归结于仿真交易缺乏套利机制及投资心态的变化。

罗绘[5]针对股指期货期现套利操作中现货指数构建的环节进行研究,对于跟踪指数变化的指数现货复制的几种方法进行比较,分析在不同情况下,对于不同投资者应采取的现货指数复制方法。同时,借鉴国外股指期货期现套利的经验,分析中国期现套利的改进方向。

Bialkowski and Jakubowski[6]研究了华沙证券交易所新兴股指期货指数,通过构建无套利区间模型,比较新兴股指期货市场和成熟股指期货市场之间期现套利的差异性,发现新兴股指期货市场已经体现出了成熟市场的某些特性。

Clarke, Krase&Statman[7]将跟踪误差定义为复制组合收益率与基准组合收益率之间的绝对差额,其表达式如下:

其中et表示t时复制组合的收益率与基准组合的收益率的差额,T表示样本个数。该方法优点在于更为直观、易于理解且计算简便。

3.创新点

(1)研究角度

以往的研究多是反映大盘情况的沪深300股指期货,但这并不能真实反映中国证券市场的基本交易情况。而中小企业在股市中表现较为活跃,因此以中小企业为主中证500股指期货,更能反映中国证券市场的实际波动情况,本文以中证500股指期货进行期现套利研究将更具实际意义和现实意义。

(2)选取数据

通过中证500日收盘价和ETF二者之间的价差来寻求无风险套利机会,能够观察更长的时间中证500股指期现价差之间的关系,证明期现之间不仅仅有日内套利机会,也有长期套利机会。其他研究多选取日内五分钟数据,从高频交易的角度分析。

由于股指期货和股票现货交易制度的区别:股市交易是T+1,而股指期货是T+0;加上股灾后监管机构对股指期货交易量的限制,以及上市公司大面积的停牌,导致股指期货流动性受到影响,因此套利机制不能有效发挥作用。价格区间和期货和现货之间负基差大,而不能有效进行反向套利。因此恢复股指期货的正常交易,让市场机制有效发挥作用,使股市价格和股指期货回归理性成为当务之急。

二、股指期货期现套利的基本原理

1.股指期货的期现套利步骤与模型

(1)期现套利的基本步骤

期现套利也就是利用股指期货与相关现货的价差区间来进行套利的操作,在这里股票现货可以改为相关的ETF,因为ETF具有较低的成本、风险性和较高的流动性、便利性等诸多优势。基本步骤如下:

如果股指期货的市场价格在无套利区间内则是合理的;如果股指期货合约的市场价格超过该区间的上限,则存在正向套利的机会,即卖出股指期货、买入现货组合从而获利;而如果股指期货的市场价格小于该区间的下限,则存在反向套利的机会,即买入股指期货,卖出现货组合,从而推动股指期货合约的市场价格回到其理论价格区间。

(2)中证500股指期货无风险套利区间的推导

在国内外对期现套利的研究上,大多学者都对市场做出了一些完美假定。但在股市中,资本市场往往不是完美的,许多其他因素对股指期货的区间定价模型有着重要的影响,因此需要加入这些因素,使无套利区间达到最优。本文采用章鑫[8]使用的模型。

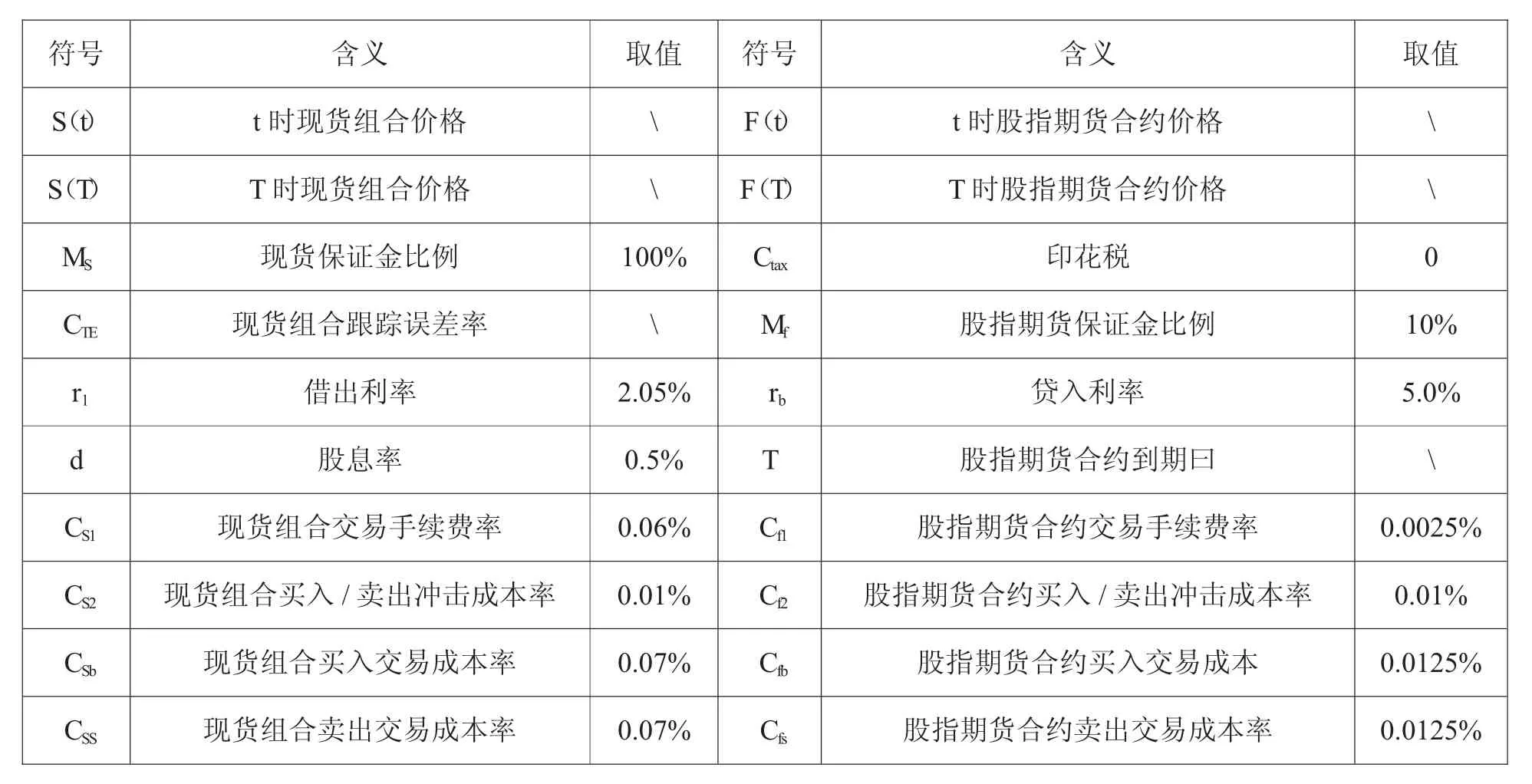

此模型主要考虑了以下影响股指期货区间定价模型的因素:利率、股息、交易手续费、保证金、市场冲击成本、跟踪误差成本与税负。模型参数符号表示与具体数值如下表。(参数取值均取中国证券市场实际值)

表1 模型各符号含义及取值

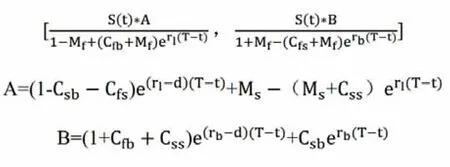

经过推导(限于篇幅,此处推导过程省去),得到股指期货的无风险套利区间为:

2.现货组合的构建及评价标准

张敏[9]在实证对象上,分别选用了股票组合和ETF组合来跟踪沪深300指数,发现ETF组合的跟踪效果要明显优于股票组合的跟踪效果。因此本文也使用ETF组合作为现货。跟踪误差(TE)是最重要的现货组合评价指标,可定义为复制组合的收益率与基准组合的收益率之差的平方根,表达式如下:

et表示t时复制组合的收益率与基准指数的收益率的差额,T为采样周期,IRt表示中证500指数在t时的收益率,N为ETF数量Ri,t代表现货组合中第i只ETF在t时期的收益率,ai为第i只ETF在现货组合中的权重。

三、中证500股指期货与ETF的期现套利实证检验

1.ETF现货的选择

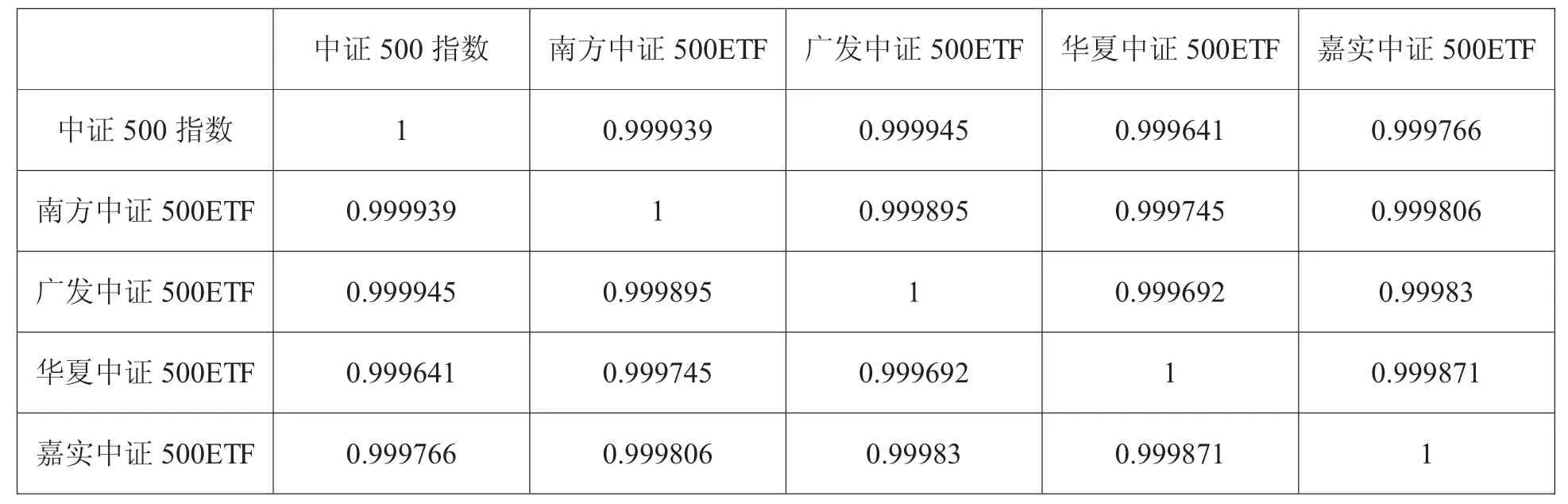

目前与中证500指数相关的主要有以下四支ETF组合,除了跟踪误差以外,相关性也是十分重要的指标。因此我们通过价格相关性、收益率相关性与跟踪误差三个指标来比较这四支ETF,选择最优者。数据均源自wind资讯金融终端,自2015年12月23日至2016年6月2日,结果如下。

(1)跟踪误差

表2 各支ETF跟踪误差

(2)价格相关性与收益率相关性

表3 中证500指数与各ETF价格相关性

表4 中证500指数与各ETF收益率相关性

经过综合分析,可知嘉实中证500ETF跟踪误差最小,各ETF与中证500指数之间价格相关性与收益率相关性差异不大,因此我们选择嘉实中证500ETF作为现货组合。

2.期现套利结果分析

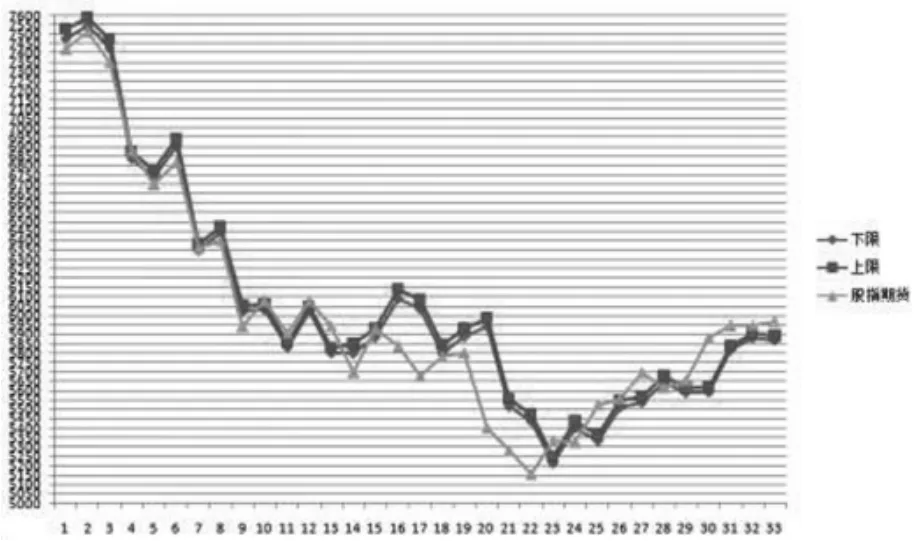

图1 2015.12.29-2016.2.19股指期货市场价格及其无套利区间

将参数带入所确定的无套利区间模型建立无套利区间,由图可直观地看出,股指期货合约的价格大部分时间都在无套利区间内,但也存在大量处于无套利区间外的情况,这表明套利机会十分丰富。在接近到期日时股指期货价格又回归区间内,表明套利行为使得价格趋于合理与平稳。理论上说,由于期货、现货价格之间顺逆差异常变动的存在,交易者会进行更多的市场套利活动,从而确保了现货价格不会偏离货期价格太远。因此,从长期来看,本质上是各种宏微观因素基本面决定的股票价格,主导了期市价格的变化,而股指期货与现货的双向交易则是提供了一个控制风险的工具。

(1)交易制度带来的风险

由于股指期货采用T+0交易制度,而ETF则是T+1交易制度,因此在进行套利活动时,无法实现连续的完整的操作,可能就无法完成套利交易,套利的机会大大减少,风险也相应增大。

(2)模拟误差风险

股票价格指数不能直接进行买卖,而进行期现套利,必需要先构建一个能模拟沪深300指数的现货组合作为替代品,这期间必然存在着一定的模拟误差,构建一个跟踪误差低的现货组合将是期现套利成败的关键因素之一。

(3)套利成本的不确定性

在无套利区间模型中,有众多不确定的参数,且这些参数也不是一成不变的。例如无风险利率、股息率的发放、市场冲击成本,它们的改变都会导致期货的理论价格变化与无套利区间的变化,影响到最后套利的成败。

真实市场中存在着各种摩擦,真正的无风险套利是不存在的,但是通过建立准确的股指期货无套利区间,迅速准确的发现套利机会,并通过执行良好的交易策略,风险是能够得到有效控制的。

3.结论

通过构建股指期货期现套利模型,并以中证500股指期货和嘉实ETF的真实数据为基础进行实证分析,实证模型算出的无套利区间与股指期货价格的差距有些大,主要是因为去年6月发生股灾后导致的负基差较大。沪深300,上证50也都存在这个现象。负基差较大就导致不能有效地进行反向套利,也就不能充分发挥股指期货套期保值、套利和投机等市场功能,违背了股指期货上市的初衷。因此放开股指期货的限制、恢复股指期货的正常交易,让市场机制发挥其作用是当务之急。

[1]Cornell,K.R.French.The Pricing of Stock Index Futures[J], The Journal of Futures Markets,1983.Vol.3,No.1:1-14.

[2]李传峰.沪深300股指期货期现套利模型及实证分析[J].广东金融学院学报,2011,01:55-64.

[3]周静波.沪深300股指期货与沪深300ETF间的期现套利研究[D].山东财经大学,2014.

[4]马斌.基于ETF的股指期货套利研究[J].统计与决策,2010.

[5]罗绘.基于现货指数构建方法的股指期货套利研究[J].时代金融旬刊,2011(5):142-143.

[6]Bialkowski&Jakubowski.Stock Index Future Arbitrage in Emerging Markets:Polish

[7]Clarke,Roger G,ScottKrase,and Meir Statman,“Tracking Errors, Regret, and TacticalAsset Allocation”[J]. The Journal of Portfolio Management, Spring 1994. pp.16-24.

[8]章鑫.基于高频数据的沪深300股指期货期现套利研究[D].复旦大学,2012.

[9]张敏.股指期货套利与套期保值研究[D].华中科技大学,2007.

责任编辑:杨昌勇

An Empirical Study on the Arbitrage of Stock Index Futures in the 500 Stock Index Futures

LIU Pei-ZhiYIN yi-lin SU Xue-Hui

(Hunan University,Changsha,Hunan410079,China)

CSI 500 indexcom prehensivelyre flect the overall state ofthe Shanghai and Shenzhen stock market small-cap companies,which provide investors with a newhedging tool and offer a newdata base to stock index futures arbitrage study.The Empirical Research apply Harvest ETF's data to building Stock index futures arbitrage model,which contains lending rates,deposit,stamp duty and other costs.The empirical results show,CSI 500 index futures contract price in a no-arbitrage interval most of the time,but there are alsoa large number outside the interval,suggesting that arbitrage opportunity very rich.It is a failure ofthe market mechanism.So let gooflimitingstock indexfutures,make stock indexfutures tradingback tonormal and let the market mechanismtoplayits role are the things that we should give priorityto.

CSI 500 stock indexfutures;Arbitrage;Empirical research

1009—0673(2016)02—0001—06

F830.91

A

2016—03—10

2015年国家级大学生创新性实验计划项目“中国股指期货的程序化套利研究”,指导教师:乔海曙,湖南大学金融与统计学院教授,博士生导师。

刘佩芝(1996—),女,湖南岳阳人,湖南大学金融与统计学院2013级金融学专业本科生,研究方向:金融学。尹伊林(1994—),女,广东广州人,湖南大学金融与统计学院2013级保险学专业本科生,研究方向:保险学。苏雪慧(1995—),女,广西柳州人,湖南大学金融与统计学院2013级统计学专业本科生,研究方向:统计学。