我国银行业信贷扩张与信贷资产质量分析

2016-10-29袁玥

袁玥

摘要:2008年次贷危机发生后,中国实体经济发展放缓与个人收入的受损对商业银行的信贷需求造成了影响,大型企业、中小企业及个人的贷款需求大幅下降。2010年中国政府为扩大内需、促进经济增长投资4万亿,十项措施之一为加大金融对经济增长的支持力度,取消对商业银行信贷规模的限制,合理扩大信贷规模。商业银行在宽松的经济政策下加大信贷扩张便会带来信贷资产质量的问题,2014年末商业银行的不良资产出现“双升”。

关键词:商业银行;信贷扩张;信贷资产质量

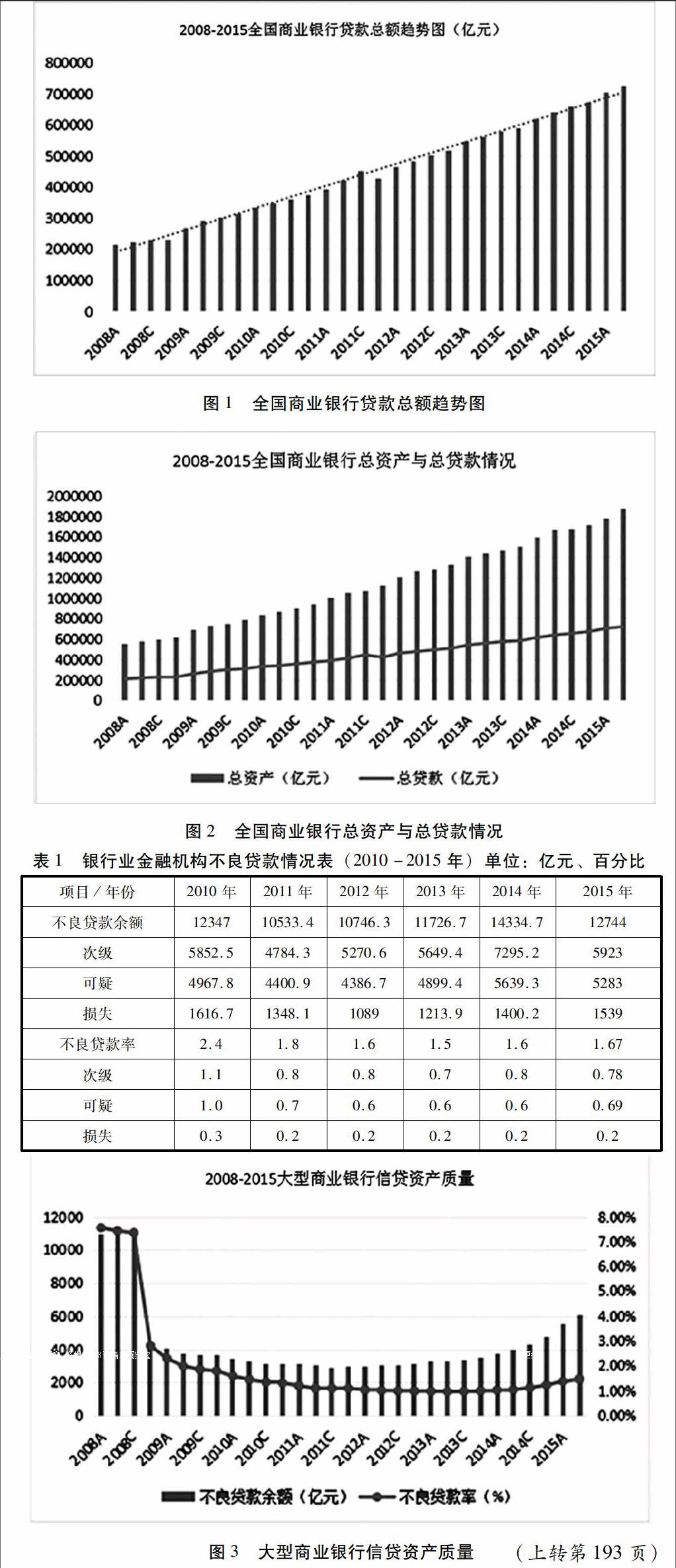

一、全国商业银行信贷规模

信贷扩张规模。信贷扩张是金融机构放宽贷款的标准,以低于市场利率水平的条件发放贷款,从而导致快速信贷增长,以满足社会投资的需求,促进经济的增长,本文用贷款总额来表示我国商业银行信贷扩张。

根据银监会数据统计,银行业总资产2016年2季度末218万亿,同比增长15.7%,贷款总额82.3万亿元,同比增长1.13%;自2008年到2016年第2季度,银行业从55.5万亿增长至218万亿,增长了近390%,贷款总额从21.6万亿增长至82.3万亿,增长了近380%。如图所示,总资产与贷款总额增长呈线性增长,说明我国银行业信贷扩张规模在逐步扩大。

二、我国银行业信贷资产质量分析

全国银行业信贷扩张加速的前提下,需要关注商业银行的信贷资产质量问题。本文把银行业金融机构细分成大型商业银行、股份制银行、城市商业银行、农村金融机构和其他五大类,目前我国银行业主要利润来源是传统存贷业务的利率差,信贷资产作为银行业最为重要的核心资产,其质量的高低直接关系到银行自身的生存和发展,又鉴于金融业在国家经济发展中的重要作用和特殊地位,可以说信贷资产的质量很大程度上决定了我国经济的增长和社会的发展。

(一)全国银行业信贷资产质量分析

我国银行业金融机构不良贷款情况2010-2015年见下表,不良贷款包含次级、可疑、损失三类贷款,不良贷款余额逐年增长,次级、可疑、损失占比为5:4:1,2008-2012年呈下降趋势在2012年不良贷款率最低,2013年开始上升,不良贷款率增速呈现出倒U型。

近年来我国商业银行业风险暴露持续增多,利润增速快速放缓。2016年二季度,大型商业银行净利润增速均下滑至1%以下,盈利能力承压明显。全国商业银行不良贷款余额已经连续13个季度上升,截止2015年第二季度,银行业不良贷款余额已经破万亿元,比上年同期增长57.26%,增幅超过50%,2016年稍有好转。从各类型商业银行不良贷款余额占比来看,商业银行的占比在下降,而股份制银行、城市商业银行和农村商业银行占比在逐渐增大。

(二)大型商业银行信贷资产质量分析

从2008年-2015年的整体趋势来看,2008年3季度商业银行不良资产出现一次急剧的下降,原因为2008年华融、信达、长城、东方四家资产管理公司对大型商业银行的不良资产进行剥离,同时商业银行自身进行不良资产的冲销。2009年开始大型商业银行的资产质量得到有效的管制,维持在1%-2%之间,在2013年降到了最低值0.97%。之后由于我国进行新常态,经济增速放缓、货币政策放宽、央行不断地进行降准降息,商业银行的贷款量开始逐步增加,不良资产比率也开始变大。

(三)股份制商业银行信贷资产质量分析

股份制商业银行的资产规模虽然不及大型商业银行,但是股份制商业银行的发展很快,股份制商业银行的对行业的未来发展规划、维护客户之间的关系、提供个性化服务使得股份制商业银行快速成长。但在发展的同时信贷资产质量问题成为了主要监测指标,截至2015年2季度不良贷款余额2118亿元同比增长12.5%,超过了整个银行业不良贷款余额增长率(11.1%),不良贷款率和不良贷款余额呈现出明显的“双升”趋势,所以股份制商业银行在信贷扩张的同时必须保证良好的信贷资产质量,得到健康的、全面的发展。

(四)城市商业银行信贷资产质量分析

2015年银行业金融机构整体的资产与负债增速均呈现上升特征,但城商行的资产与负债增速仍然遥遥领先于行业平均水平,在银行业金融机构中的市场份额保持快速上升态势。2015年城商行不良贷款余额与不良贷款率增速分别为64.71%和38.38%,因此城商行需警惕对房地产行业、政府平台贷款、小微企业贷款的信用风险。

(五)农村金融机构信贷资产质量分析

农信社改制为农村商业银行将在2015年完成,截止2015年农村商业银行135家、农村合作银行22家、农村信用合作社68家、三类新型农村金融机构364家。截至2015年2季度,农村金融机构总资产24.34万亿元,占银行业金融机构12.91%,比上年同期增长了15.56%,总负债22.58万亿元,占银行业金融机构12.89%,比上年同期增长了15.18%。其中农村商业银行贷款总额为6.70万亿元,不良贷款余额1474亿元,比上年同期贷款总额增长32.16%,不良贷款余额增长69.03%,增速较快。

三、结论

本文对2008年以来我国商业银行信贷扩张与信贷资产质量分析得出以下结论:1.近年来我国的商业银行不良资产增速较快,不良贷款率上升,需要注重并提高警惕;2.股份制商业银行与农村金融机构的信贷资产质量下降较快,需要进行风险管控;3.我国商业银行的信贷扩张速度相较于其他国家呈快速增长趋势,并且我国商业银行的信贷资产质量较高;4.发展绿色信贷,加大对绿色经济、低碳经济、循环经济的支持力度,优化信贷资源配置,支持金融创新与产业结构转型,是商业银行加快自身转型发展的内在需要。(作者单位:首都经济贸易大学金融学院)

参考文献:

[1] 谢坤锋.商业银行信贷资产质量发展趋势[J].金融论坛,2012(4):37-42.

[2] 安明,孙晓萍.协商解决银行不良贷款的对策[J].济南金融,2005(1):33-38.