应收账款质押融资下供应链成本收益分析

2016-10-29于亚利

于亚利

(东北大学 计财处,辽宁 沈阳 110819)

应收账款质押融资下供应链成本收益分析

于亚利

(东北大学 计财处,辽宁 沈阳 110819)

应收账款质押融资下,核心企业的资信水平可以为供应链其他成员融资带来便利,通过建立两种融资模式下供应商(融资企业)、核心企业、银行的成本收益模型并进行数值分析,得出应收账款质押融资提高供应链成员收益,实现多方共赢的结论。

应收账款;质押融资;供应链;成本收益

1 应收账款质押融资模式

2007年10月1日,我国颁布《物权法》确立可以使用应收账款进行质押融资。应收账款质押融资是供应链金融的典型运作方式之一,在发达国家已受到法律保护。新法规的推出符合我国中小企业实际。目前,我国大约一半的中小企业普遍缺少不动产,其资产主要表现为应收账款和存货形式。因此,以应收账款作为抵押物融资,具有广阔的应用前景。

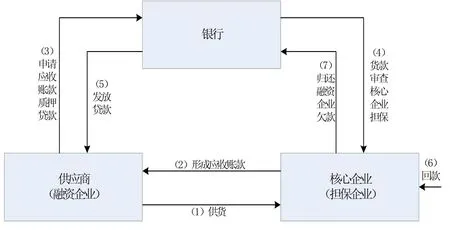

应收账款质押融资是供应链中待融资企业(一般是上游供应商)将其与下游核心企业所产生的应收账款凭证质押给银行机构,作为债务方的核心企业需要向银行机构提供付款担保。供应链上下游之间的债权债务关系,与金融机构借贷关系结合,承担债务关系的核心企业在供应链中具有绝对的影响地位,可以利用自身的信用等级为上游企业的信贷业务提供反担保,既能降低银行贷款风险,又能为上游债权企业提前变现提供方便,可谓一举多得。供应链融资企业、核心企业,以及银行机构三方的业务关系如图1所示。

图1 应收账款质押融资供应链业务关系图

从图1可以看出,供应商与核心企业由于供货业务,形成债权债务法律关系;供应商依据核心企业提供的应收账款凭证向银行申请质押贷款,同时要求核心企业履行担保责任,核心企业向银行机构出具贷款担保承诺书,形成担保法律关系;银行收到担保承诺书向供应商提供贷款;核心企业资金回笼,将应付金融支付到供应商指定的银行账户,其与供应商的债权债务关系解除;供应商归还银行贷款,应收账款质押融资业务完成。

2 应收账款质押融资下供应链成本收益分析模型

2.1 问题描述

供应商(S)作为融资企业,其与核心企业(C)组成二级供应链。供应商单位采购成本为w,并以单价p向核心企业供货Q件,与核心企业形成债权关系。核心企业未能及时付款,供应商需要向银行(B)申请贷款周转。供应商有两种贷款方式:第一,传统融资模式。以其他资产作为抵押物,由于银行不熟悉供应商信用状况,需花费很大的成本ξ1进行风险评价,且贷款利率r1也相对较高,质押率λ1却较低;第二,应收账款质押融资,由于核心企业的信用担保,银行信用评估成本降低为ξ2(ξ2<ξ1),并愿意面向供应链开展金融业务,贷款利率由此下降为r2(r2<r1),而供应商的抵押率却提高到λ2(λ2>λ1)。假设两种贷款方式下,贷款手续费同为M,贷款期限T。由于供应商资金不足会造成供货短缺,直接影响核心企业生产,由于传统贷款模式审批周期较长,核心企业的短缺成本S1高于应收账款质押融资短缺成本S2(S2>S1)。核心企业在两种贷款模式下的订货数量也随之变化,由于供应商短缺成本降低,此时核心企业订货数量由传统融资模式下Q1增加到Q2(Q2>Q1),其对外销售单价为P。供应商、核心企业、银行机构组成新的供应链主体结构,考察应收账款质押融资对其运营影响。

2.2 模型构建

2.2.1 传统融资供应链成本收益分析。供应商(S)向核心企业出售产品Q1形成销售收入,同时向银行(B)提出贷款申请,根据已知条件,供应商的利润为:

即供应商的利润为其销售收入扣除贷款利息与贷款手续费后的余额。

同理,核心企业(C)以价格P销售Q1件产品所获得利润如下:

式(2)表明核心企业利润是企业销售收入与缺货损失之差。

银行(B)以传统融资形式向供应商提供贷款,需要花费更多精力评价单一主体的信用状况,其利润所得为:

式(3)第一项贷款利息收入,加上手续费收入扣除评估成本后的余额。

传统融资模式下供应链总利润如下:

即将三个主体利润加和便得出供应链整体利润。

2.2.2 应收账款质押融资下供应链成本收益分析。供应商采用应收账款质押融资,此时核心企业订货数量增加至Q2,由于核心企业的信用担保,应收账款的质押率增加到λ2,而贷款利率却下降为r2。所以供应商的利润变化为:

式中第一项表示供应商销售收入,第二项为应收账款质押贷款利息,第三项为贷款手续费。核心企业的利润为:

式(6)为核心企业销售收入与缺货成本之差。

银行以此模式提供贷款利润变化为:

式(5)至式(7)加和,即可得出供应链总体利润:

2.2.3 两种融资模式对比。在两种融资模式下,供应商(S)的利润变动额为:

供应商的收益变化主要有两部分构成,一部分是由于核心企业订货数量增加,另一部分是由于应收账款质押融资时质押率提高而贷款利率降低所增加的收益。

核心企业(C)的利润变动为:

由于应收账款质押融资周期缩短,整个供应链供给更加稳定,核心企业的订货数量增加,而缺货成本降低使其利润提高。

银行(B)的利润变动额如下:

上式可以看出银行收益变化是由于应收账款质押率、贷款审查成本变动引起。

3 数值分析

3.1 数值计算

DL公司专门从事汽车配件生产与销售业务,与江陵汽车形成稳定供货关系,两个企业之间的业务结算期为3-5个月,与DL公司之间存在大量的应收账款,平均在1 000万元左右。由于DL公司周转资金不足,向该地区某商业银行提出贷款申请。第一种融资模式下,相关参数如下:供应商质押率 λ1=50%,贷款利率r1=12%,风险评估成本ξ1=10万元,核心企业订货数量Q1=15 000件,缺货成本S1=20万元;而在应收账款质押融资模式下的质押率λ2=87%,r2=9%,ξ2=6万元,Q2=20 000件,S2=10万元;贷款期限T=6个月,贷款手续费M=5万元,供应商单位采购成本w=6万元,核心企业单位采购成本p=7万元,核心企业对外销售单位P=9万元。

3.2 敏感性分析

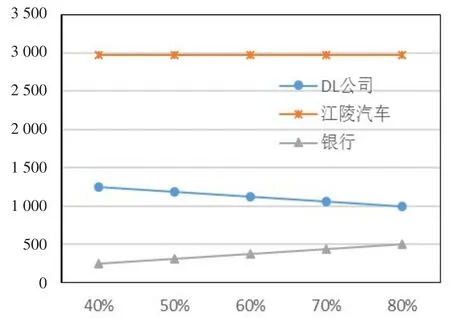

依据上述公式得出计算结果:传统融资模式下,DL公司的利润总额为1 180万元,核心企业江陵汽车利润总额为2 980万元,银行提供贷款可获得310万元,此时供应链整体利润为4 470万元。当采用应收账款质押融资模式,融资企业DL公司的利润为1 447万元,江陵汽车利润变化为3 990万元,银行利润也由此增加到547万元,供应链利润总额5 984万元。由于采用应收账款质押融资,DL的可用流动资金增加,产品供给增多,核心企业的缺货成本降低,生产数量变化,使整个供应链的利润提高1 514万元。银行质押率是影响供应链收益变化的关键因素,当应收账款质押率从40%增加至80%时,传统融资模式下供应链成员收益变化如图2所示。

图2 传统融资下质押率变化对成员收益影响

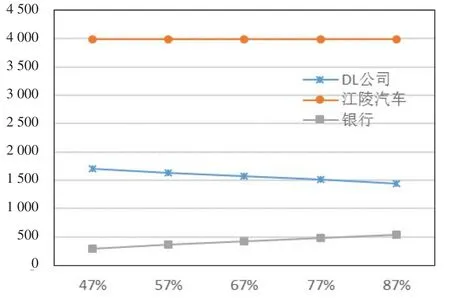

从图2可以看出,质押率变化直接影响到供应商DL公司与银行收益变化,二者呈反向变化,随着质押率提高,DL公司收益降低,而银行利润却增加,江陵汽车的收益不受影响。当采用应收账款质押融资模式时,质押融资率由低向高变化时,供应链成员收益变化如图3所示。

图3 应收账款质押融资下质押率变化对成员收益影响

从图3可以看出,采用应收账款质押融资模式,供应链成员收益变化趋势与图2相似,但是利润水平明显提高。这是由于应收账款质押融资下,核心企业江陵汽车的信用作为DL公司的信用担保,减少银行风险评估工作,获得更优惠的贷款支持,资金注入后可使DL公司扩大生产而增加收益;江陵汽车从DL公司资金缺口减小中间接受益,缺货成本减少,而且生产批量扩大,供应链关系更加稳定;银行的贷款业务面向的不再是DL公司,而是整个供应链信用,降低贷款风险与审核成本,银行也从中受益。

4 结论

面向供应链的应收账款质押融资模式提高融资企业的信用等级,降低企业与银行之间信息不对称的潜在风险。传统资模式下,由于DL公司的资信得不到贷款银行的认可,申请贷款程序复杂成本较高,整个供应链运营都受到影响。而在应收账款质押融资模式下,供应链的收益明显提高,DL公司收益增加267万元,江陵汽车增加利润1 010万元,银行也因贷款模式变化利润提高237万元。因此,应收账款质押融资能有效盘活供应链中大量应收款项,有效解决企业融资难题,是实现供应链成员共赢的有效融资模式。

[1]董坤祥.基于供应链形态的中小型企业融资模式研究[J].物流技术,2012,31(8):348-351.

[2]熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价[J].南开管理评论,2009,12(4):92-98.

[3]李善良.基于供应链金融视角的中小企业融资问题研究[J].苏州大学学报(哲学社会科学版),2012,33(6):130-137.

[4]曹文彬,马翠香.基于供应链金融的应收账款融资博弈分析[J].商业研究,2013,(3):168-173.

[5]姚黎黎.论应收账款质押融资的风险与防范[J].中北大学学报(社会科学版),2013,29(2):21-24.

[6]黄海洋,叶春明.博弈分析框架下的供应链应收账款融资研究[J].物流科技,2014,37(12):8-12.

[7]谢江林,涂国平,何宜庆.基于信号传递模型的供应链应收账款质押融资[J].江西社会科学,2015,35(5):203-207.

[8]张琅,胡海青,张道宏.应收账款质押融资模式的演化博弈分析[J].中国流通经济,2013,27(6):121-126.

Cost-effectiveness Analysis of Supply Chain Account Receivable Pledge Financing

YuYali

(Accounting&FinanceDivision,NortheasternUniversity,Shenyang 110819,China)

In this paper,through establishing the cost-effectiveness model of the supplier(the financing enterprise),core enterprise,and bank under two financial modes and after applying it to a numerical analysis,we reached the conclusion that the account receivable pledgefinancingcanimprovethebenefitofthesupplychainmembersandrealizemulti-winforallthesupplychainparties.

accountreceivable;pledgefinancing;supplychain;costeffectiveness

F275.3

A

1005-152X(2016)05-0161-03

10.3969/j.issn.1005-152X.2016.05.035

2016-04-13

于亚利(1971-),女,辽宁铁岭人,东北大学计财处会计师,研究方向:财务管理。