第三代半导体材料应用及制造工艺概况

2016-10-28柳滨杨元元王东辉詹阳

柳滨,杨元元,王东辉,詹阳

(中国电子科技集团公司第四十五研究所,北京100176)

第三代半导体材料应用及制造工艺概况

柳滨,杨元元,王东辉,詹阳

(中国电子科技集团公司第四十五研究所,北京100176)

对当前的第三代半导体材料的基本特性及应用领域进行研究,报告了SiC和GaN材料的应用现状和发展趋势,并对其制造工艺进行了简要阐述。

半导体材料;碳化硅;氮化镓;制造工艺

曾经“中流砥柱”的硅功率器件已日趋其材料发展的极限,难以满足当今社会发展对于高频、高温、高功率、高能效、耐恶劣环境以及轻便小型化的新需求。以SiC为代表的第三代半导体材料凭借其优异属性,已成为突破口,正在迅速崛起。第三代半导体材料作为新兴半导体材料,如GaN和SiC,与Si相比,均具备击穿电压高、宽禁带、导热率高、电子饱和速率高、载流子迁移率高等特点,因而被期待在光电子器件、电力电子器件等领域广泛应用。

1 第三代半导体材料应用及发展概况

第三代半导体材料的规模应用,首先是在LED半导体照明上的应用,这是以SiC为代表的第三代半导体技术所实现的第一个突破口。SiC有效地解决了衬底材料与GaN的晶格匹配度问题,减少了缺陷和位错,以更高的电光转换效率从根本上带来更多的出光和更少的散热。

第三代半导体材料的重要应用,是在各类半导体器件上的应用,主要以功率器件、微波器件为应用和发展方向。目前,很多领域都将硅二极管和MOSFET及IGBT(绝缘栅双极晶体管)等晶体管用作功率元件,比如供电系统、电力机车、混合动力汽车、工厂内的生产设备、光伏发电系统的功率调节器、空调等白色家电、服务器及个人电脑等。由于GaN和SiC所具有的基本特性,使得这些领域所用的功率元件的材料逐步被GaN和SiC替代。

(1)可在高频段工作。第三代半导体材料器件最大特性是器件工作频率很高,SiC微波及高频和短波长器件是人们最早应用的第三代半导体器件,是目前已经成熟的应用市场。同时用SiC制作的器件可以用于极端的环境条件,所以SiC器件在军用雷达和通信的应用成为各国角逐的领域。

(2)可在较高温度下工作。耐热性方面,硅功率元件在200℃就达到了极限,而GaN和SiC功率元件均能在温度更高的环境下工作,这样就可以缩小或者省去电力转换器的冷却机构。

(3)实现高效率的能源传输与利用。传统硅基(Si-based)材料由于无法提供较低导通电阻,因而在电力传输或转换时导致大量能量损耗。SiC元件则由于具备高导热特性,加上材料具有宽能隙特性而能耐高压和承受大电流,可以降低导通时的损失和开关损失,更符合高温作业环境与高能效利用的要求。

(4)有助于产品实现小型化。电能损失降低,发热量就会相应减少,因此可实现电力转换器的小型化。利用GaN和SiC制作的功率元件具备两个能使电力转换器实现小型化的特性,一个是可进行高速开关动作,另一个是耐热性较高。开关频率越高,电感器等构成电力转换器的部件就越容易实现小型化。

1.1SiC材料

SiC在1842年被发现,直到1955年,才出现生长高品质碳化硅的方法。1987年,商业化生产的SiC进入市场,进入21世纪,SiC的商业应用才全面铺开。

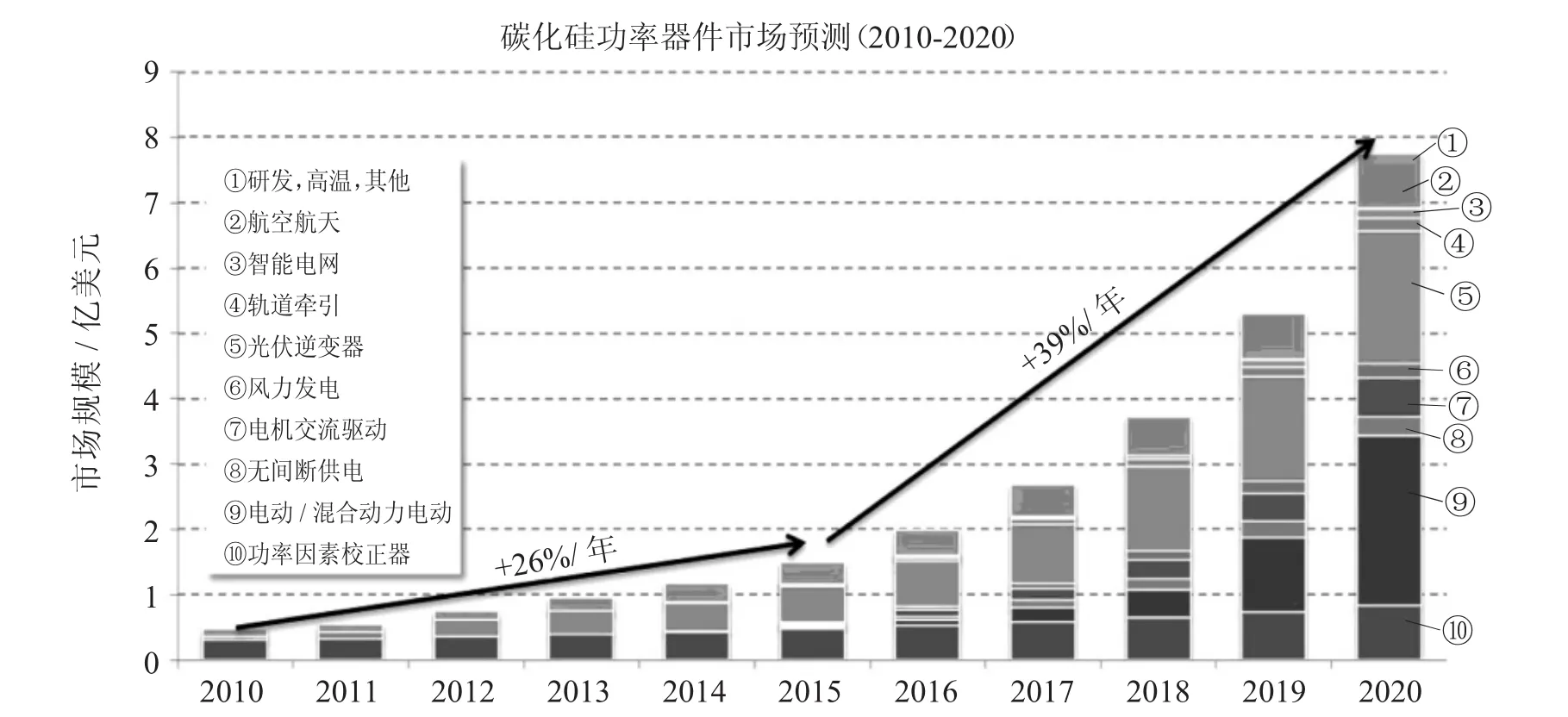

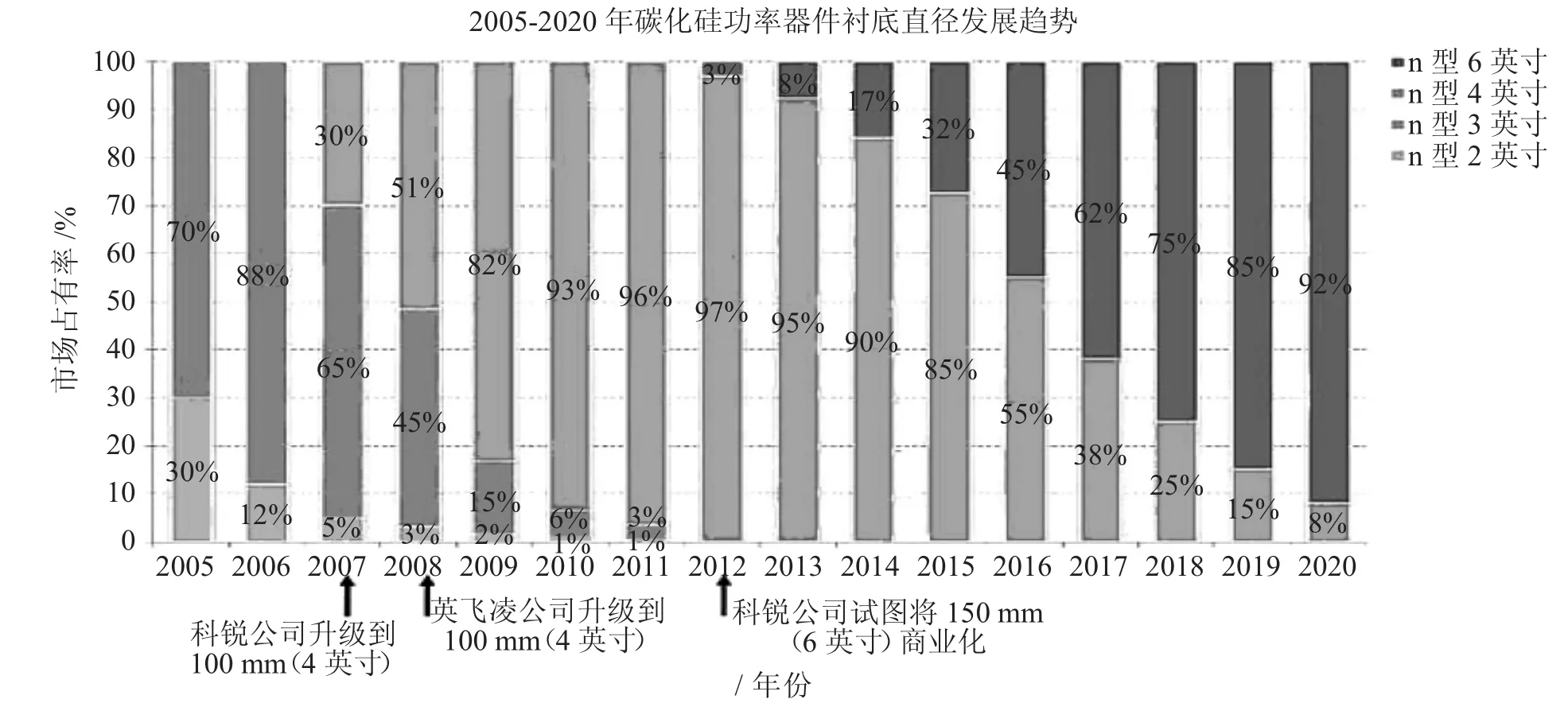

SiC材料制作电子器件,最初以SiC制功率元件为主。SiC制肖特基二极管(SBD)于2001年投产,SiC MOSFET于2010年投产,其中SiC SBD已被配备于空调及铁路车辆用逆变器等。与传统Si功率器件相比,SiC功率元件的应用正在逐步扩大,见图1所示。

SiC器件随着成本不断降低,已经进入普及阶段。但是,目前即使化合物半导体器件在飞速发展,企业也并不打算替换掉电源电路使用的所有的硅器件。因为在使用中,低电压部分依然存在,在这些地方,硅器件应该还会继续保持主流地位。

图1 SiC功率器件市场[1]

1.2GaN材料

20世纪90年代以前,因为缺乏合适的单晶衬底材料,且薄膜位错密度比较大,GaN发展缓慢。90年代以后,GaN发展迅速,年均增长率达30%,已经成为大功率LED的关键性材料。

相较于SiC十多年时间的发展,GaN功率元件才刚进入市场,它是一种拥有类似于SiC性能优势的宽能隙材料,拥有更大的成本控制潜力,尤其是高功率的硅基GaN,由于具有更大输出功率与更快作业频率,已被看好可取代硅元件成为下一代的功率元件。近年来全球对于都市基础建设、新能源、节能环保等方面的政策支持,扩大了对于SiC/GaN等高性能功率元件的需求,将进一步促进SiC/GaN功率元件的发展。

2012年的GaN市场上,虽然仅有IR和EPC两家器件供应商,但是随后几年已有多家公司推出自己的产品。从2014年开始,一些厂商积极扩充产能,在2015年相继推出600 V耐压的GaN功率器件,整个市场的发展空间将得到极大地扩充。

GaN的起步较SiC早,但是SiC的发展势头更快。在早期,两者因应用领域不同,直接竞争的机会并不大。但随着功率半导体市场向两者打开,面对面的竞争就不可避免。工业、新能源领域已经成为两者的战场,而在汽车领域,因为价格原因,厂商虽仍然采用传统的Si器件,不过,随着GaN和SiC的快速发展,成本越来越接近Si器件,大规模登陆这个市场的时间应该不远了。

1.3SiC与GaN器件应用的区别

业界普遍认为大容量应用使用SiC器件,电子产品电源的小型化适合使用GaN器件。能发挥高速工作优势、耐压为600 V或650 V以上的用途估计将采用GaN器件,耐压为1.2 kV以上的用途估计将采用SiC器件。SiC制功率半导体的用途分为低压、中压、高压三类。低压的耐压为600~1 200 V,适用于通信设备和服务器等要求高可靠度装置的PFC(功率因数校正)电路。中压的耐压为1.7~2.5 kV,主要有望得到电动汽车和混合动力车逆变器电路的采用。耐压超过2.5 kV的属于高压,适用于风力发电设备和电铁车辆等功率巨大的设备。

第三代半导体功率器件,应该首先会从替换现有硅器件更有利的高附加值的应用开始普及,然后从高耐压高输出功率的应用开始,大范围更新换代。

1.4SiC与GaN器件市场概况

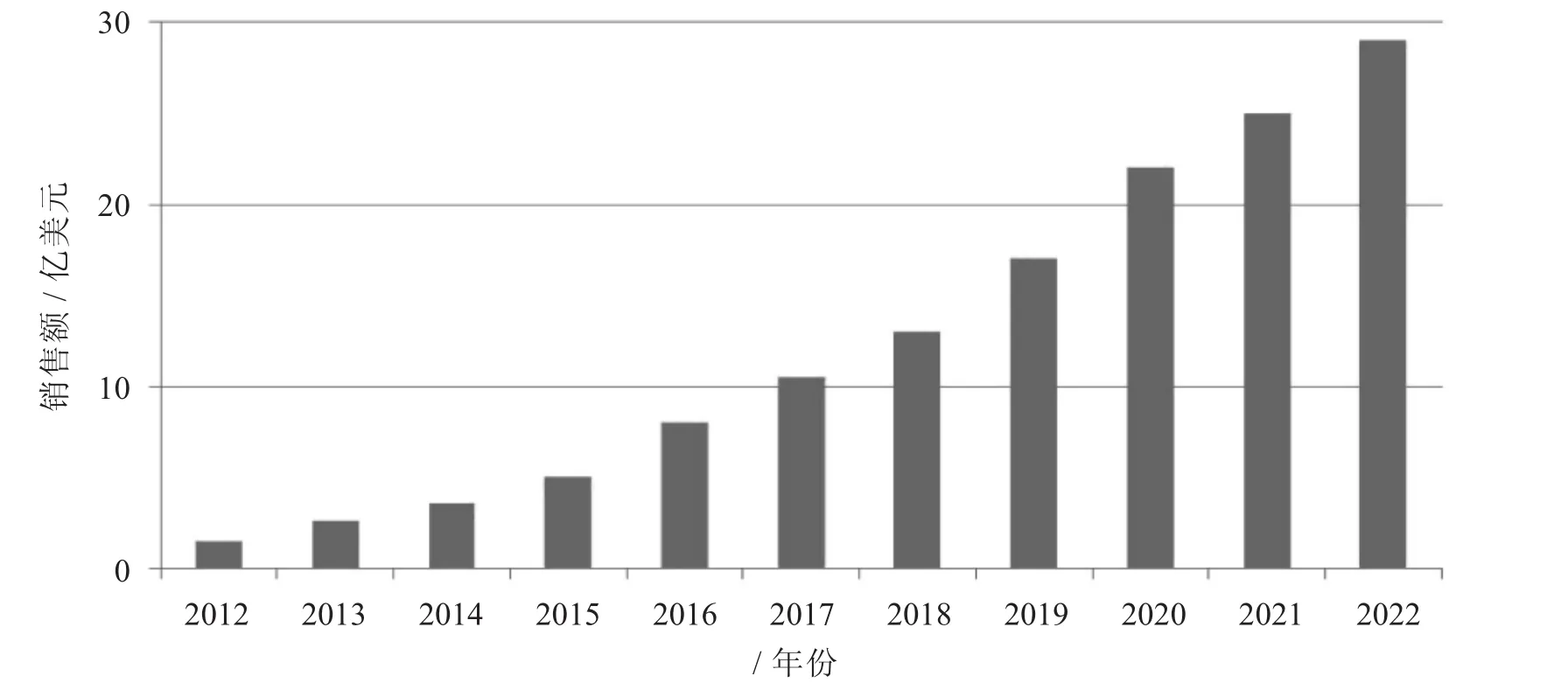

根据IHS IMS Research的报告显示,在未来10年,受到电源、太阳光电(PV)逆变器以及工业电动机的需求驱动,新兴的SiC和GaN功率半导体市场将以18%的速度稳步成长。预计在2022年以前,SiC和GaN功率元件的全球销售额将从2012年的1.43亿美元大幅增加到28亿美元,见图2所示。

图2 全球SiC/GaN功率器件市场趋势

如今,SiC已被普遍视为足以取代硅的可靠技术。大多数功率模组和电源逆变器制造商都将SiC纳入技术开发蓝图中,特别是PV逆变器有望成为SiC的最佳应用。Yole Developpement报告指出,尽管受到全球经济不景气的影响,2012年整体电力电子市场低迷,经历约20%的负成长,但SiC仍维持38%的年增长率。目前全球约有30多家公司进行相关的SiC技术研发,并拥有SiC元件设计、制造与销售能力。

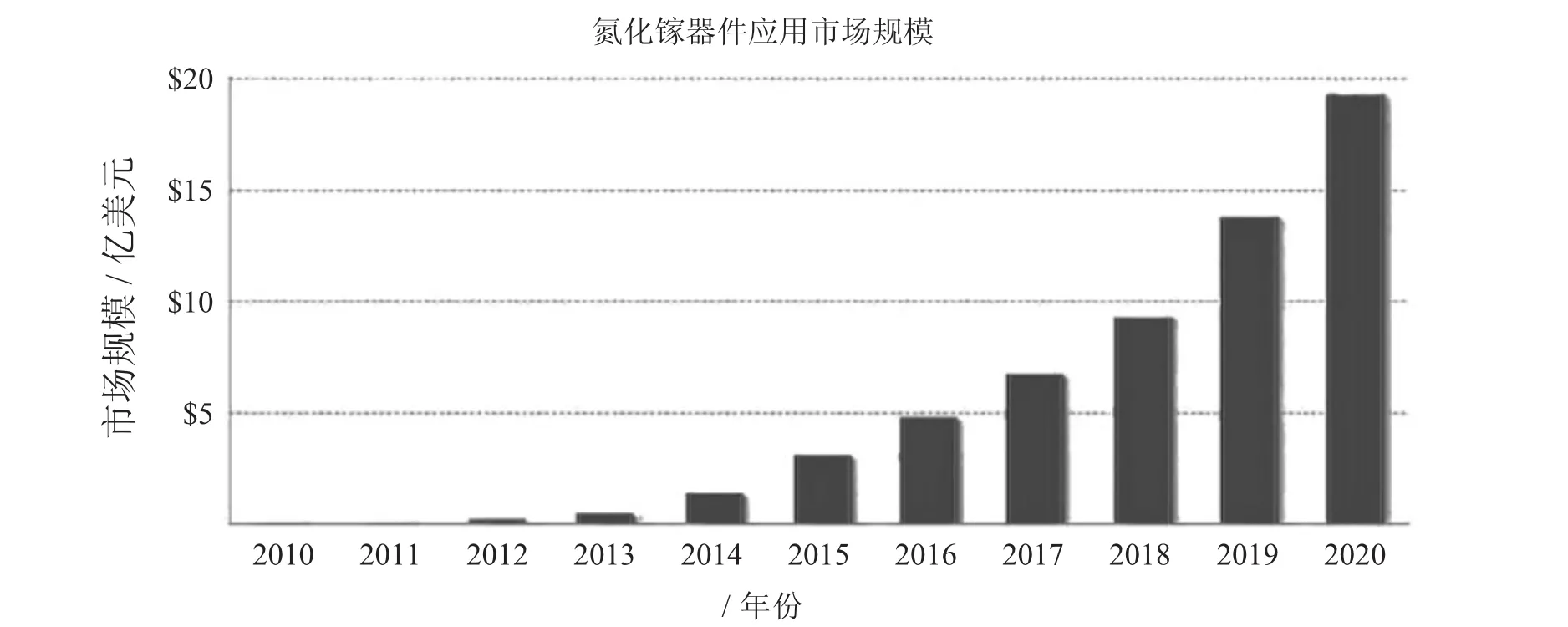

而随着GaN功率元件销售与产品出货量快速攀升,业界均看好GaN的市场前景。Yole Developpement在最近的调查报告中指出,GaN功率市场迈向整合,准备迎向巨大增长。Yole分析师Philippe Rousel预计,GaN元件市场可望在2020年达到6亿美元的规模,其中GaN功率器件达到2亿美元规模(见图3),届时将需要制造58万片150 mm(6英寸)晶圆。此外,GaN市场将于2016年起迅速发展,伴随电动车(EV)/油电混合车(HEV)于2018~2019年开始采用,2020年前估计可实现很高的CAGR增长。

图3 GaN功率器件市场[2]

1.5器件技术发展概况

根据SiC、GaN材料器件的优异性能,未来第三代半导体材料及器件将向超高压、低成本应用方向发展。SiC作为取代Si的功率器件备受期待,在高耐压领域尤其被看好。在600~6 000 V耐压领域,瞄准混合动力车及铁道车辆用途的开发日益活跃,这一耐压下的应用需求,目前可通过肖特基势垒二极管(SBD)及MOSFET等SiC单极性器件满足。

SiC材料能够实现更高耐压的PiN二极管及IGBT等双极性器件。通过将这些高耐压器件应用于变电站、变频站、高压直流输电、医疗用加速器高压电源、高速铁道车辆等,有望降低电力损耗以及实现设备的小型化。另外,在将来的电网中,通过采用更高耐压的电子开关,还可实现电网与可再生能源、分布式电源、电动车组之间的联动,以及故障时的瞬间断电等远程操作。但实现这些技术的应用要到2025年前后,要经过10年的研发。为此,研发的计划内容包括:

(1)13 kV、20 A级SiC PiN二极管

(2)13 kV、20 A级SiC IGBT

(3)5 kV、20 A级250℃开关操作

(4)能实现这些技术的膜厚及多层外延生长

(5)支持这些技术的学术性基础研究

三项重要的阶段研发内容:

(1)SiC的缺陷、物性控制以及器件基础。

(2)超厚膜及多层SiC外延晶圆技术:在高速厚膜外延生长和缺陷降低方面,实现外延生长层厚度达到100 μm以上、主密度达到1×1014cm-3的掺杂控制技术;降低基面位错(BPD),使BPD密度降至0.1 cm-2以下;利用碳注入及热氧化等手段,使载流子寿命大幅提高20 μs以上。

(3)工艺及超高耐压SiC器件技术。

2014年,日本京都大学工学研究科教授木本恒畅等人成功试制出了耐压13 kV的40 A级PiN二极管以及耐压16 kV的30 A级IGBT。该IGBT在栅极形成方面,采用了离子注入与外延膜生长组合的IE构造。已通过实验证实,使用这些器件以及新开发的高温高耐压密封材料,在250℃下实施5 kV开关操作时,可实现20 A以上、2 μs的开关工作。

1.6材料尺寸

1.6.1SiC基板

SiC制功率元件要进一步普及到混合动力车及电动汽车等电动车辆、工业设备以及白色家电的电源电路等领域,价格及性能方面还存问题。肖特基二极管(SBD)仍十分昂贵,SiC制MOSFET不仅价格高,而且没有完全发挥出SiC出色的材料特性,目前还只能用于要求可靠性高的高档设备中。SiC制功率半导体若便宜下来,将会一举普及。就SiC二极管来说,我们认为,只要单价降低到10美分/A以下,普及速度就会加快。

降低SiC元件的成本重要途径之一就是增大基板尺寸,降低制造成本。基板的直径越大,元件的生产效率越高,也就越有利于降低成本。目前已产品化的功率元件用SiC基板的最大直径是100~150 mm(4~6英寸)。150 mm(6英寸)SiC基板2012年得到了商业应用,见图4。

图4 SiC基板向大尺寸化发展(Yole developpment)

1.6.2GaN基板

单晶体GaN基板目前有效的商业化制造是通过氢化物气相外延法(HVPE)生产,主要应用在光电领域。然而,HVPE氮化镓基板超高的错位密度会限制器件的使用,同时由于制造成本很高,基板尺寸不大,加大了器件制造的成本,从而限制了器件推广应用。

异质基板推动了GaN器件商业化、规模化应用。目前已知的异质基板主要有SiC、蓝宝石(Sapphire)、Si、ZnO基板。SiC、Sapphire基板是GaN器件成熟应用的两种基板材料,Sapphire基板主要用于LED制造,ZnO基板材料目前尚不成熟,Si基板由于具备潜在成本优势,其制造成本优势远远大于Sapphire基板或SiC基板,本世纪初吸引了全球研发的目光。

GaN器件的Si基板,也就是GaN-on-Si最初是为了降低Sapphire衬底高亮度LED(HB-LED)制造成本的要求下发展起来的。HB-LED产业的不断发展,竞争日趋激烈,技术发展变缓(大尺寸Sapphire基板尺寸目前局限在150 mm)。截止目前,Si基LED发展由于技术、专利、良率和成本因素并没有达到预期目的,GaN-on-Si材料在LED产业上的应用遭遇瓶颈。但是GaN-on-Si在功率器件制造上,因前段GaN外延技术相似。在LED应用市场毛利不断下滑的趋势下,厂商宁可将投资目标锁定在技术门槛较低的功率元件,实现较高的利润。所以GaN器件的基板主要是GaN-on-Si基板,这是GaN器件真正走向规模化商业应用的基础。

目前全球40%能量作为电能被消耗,而电能转换最大耗散是半导体功率器件。电力电子市场应用如AC-to-DC或DC-to-AC转换,在大电流高频率应用中,总是伴随着大量能量损失。GaN在电力电子等高功率和高频率器件中可显著提高转换效率,同时减少设备复杂性和设备质量。从电子基础材料发展来看,GaN正成为一项新兴的制造技术,影响电力电子系统设计的未来发展。因此,GaN-on-Si功率器件被认为是最具市场竞争力的发展方向,成为下一个替代硅基器件的技术。从市场角度来看,GaN-on-Si将主导GaN电力电子功率器件的市场。GaN器件得以快速发展的另一个重要原因是GaN器件的制造可兼容150~200 mm(6~8英寸)集成电路制造线。兼容集成电路制造过程,不仅可求得制造技术、工艺设备更大的兼容性,而且更重要的是降低制造成本。这就是GaN-on-Si魅力所在。

1.7各国采取的战略

第三代半导体材料及器件的突破将引发科技变革并重塑国际半导体产业格局。美、日、韩、欧等发达国家和地区高度重视并已部署国家计划抢占战略制高点。

2014年初,美国总统奥巴马亲自主导成立了以SiC为代表的第三代宽禁带半导体产业联盟。这一举措的背后,是美国对以SiC半导体为代表的第三代宽禁带半导体产业的强力支持。据了解,这个产业目前已经获得美国联邦和地方政府总计1.4亿美元的合力支持。美国总统奥巴马在该产业联盟成立大会上提到,以SiC为代表的第三代半导体技术将可使笔记本电脑适配器的体积减少80%,也可以将一个变电站的体积缩小至一个手提箱的大小规格。或许,这正是SiC半导体的魅力之所在。

2013年日本政府将SiC纳入“首相战略”,认为未来50%的节能要通过它来实现,从而创造清洁能源的新时代。

我国政府也十分重视第三代半导体材料与器件的研发及产业化,2015年9月,在国家科技部、工信部、北京市科委的支持下,由第三代半导体相关的科研机构、大专院校、龙头企业自愿发起筹建的“第三代半导体产业技术创新战略联盟”在北京成立。联盟发起的主要目的是围绕产业链构建创新链,促进产学研合作以及跨界应用的开放协同创新,推动产业生态体系的建设,培育形成一批拥有自主知识产权、知名品牌和市场竞争力强的骨干企业群,形成全国一盘棋的发展合力,抓住换道超车的历史性机遇,实现创新驱动发展,在国际上抢占产业发展制高点,重构全球半导体产业格局。

2 材料制备工艺概况

2.1SiC材料

2009年,纽约州立大学和道康宁公司在150 mmSiC单晶生长取得了重大突破后,全世界SiC产业向150 mm产业方向发展。无缺陷或低缺陷SiC晶体生长是业界始终追求而努力的目标,大直径化则是SiC产业商业化拓展的方式。实现大直径无缺陷或低缺陷SiC晶体生长,则是SiC产业的重要基础。SiC单晶的生长缺陷,主要是SiC晶片大面积应用中的螺旋错位(称之为微管),目前先进的技术指标是直径100 mm以上SiC晶片微管缺陷密度(MPD)小于1 cm-2。[3]

150 mmSiC材料制备技术,2014年国内已突破。北京天科合达及山东天岳晶体材料有限公司先后宣布成功研制出6H、4H型SiC晶片。但规模化生产制造SiC晶片,达到低微管密度或零缺陷质量还存在一些技术工艺问题,尚需工艺及设备的进步支撑。

2.1.1SiC单晶生长现状

目前规模化生长SiC单晶主要采用物理气相输运法(PVT,Physical Vapor Transport Method)或籽晶的升华法(Seeded Sublimation Method)[4,5]。SiC生长炉技术和工艺过程中的籽晶制备、生长压力控制、温度场分布控制等因素,决定了SiC单晶质量和主要成本。

另一方面,PAT法生长SiC单晶时间很长,一般只能生长10~20 mm长度,效率低,成本高。SiC生长速率在10~500 μm/h范围,工业应用中较多采用100 μm/h左右生长速率,以目前成熟的100 mm SiC单晶为例,生长时间将超过100 h。目前还没有高效、低成本、规模化生长大直径SiC单晶的有效方法。

2.1.2SiC单晶加工现状

PVT法生长的SiC单晶一般是短圆柱状,柱状高度(或长度)在20 mm以内,需要通过机械加工整形、切片、研磨、抛光以及CMP和清洗等工艺,才能成为器件制造前的衬底材料。这一机械、化学的制造过程普遍存在着加工困难、制造效率低、制造成本高等问题。SiC单晶加工关注点是晶片不仅具备良好的几何形貌[如总厚度变化(TTV,Total Thickness Variation)、翘曲度(BOW)、变形(Wrap)],而且具备较高的晶片表面质量(微粗糙度、划伤等)[6]。同时还要考虑SiC单晶加工的效率和成本问题,这也就给SiC基板制备提出很大的挑战。

SiC材料是目前仅次于金刚石硬度的材料,SiC材料的机械加工,主要以金刚石磨料为基础切割线、切割刀具、磨削砂轮等工具。由于这些工具的制备基本采用电镀金属结合剂固结金刚石磨料的方法,或者通过树脂固结金刚石磨料的方法。而且加工过程中切削力大,加工工具上的金刚石磨料容易脱落,造成工具加工寿命短,加工成本高。为了延长工具寿命、提高加工质量,往往采用微量或极低速进给量,造成加工时间长、效率低问题。

2.1.3SiC单晶加工方法

(1)整形加工:整形加工采用长度加工、直径加工和晶向定位加工。首先通过金刚石切割线切割掉籽晶和生长面部分,在通过外圆磨削加工单晶外径到所需尺寸,在通过晶向定位,柱面磨削晶向定位主面和副面,完成整形加工。整形加工涉及到的加工设备有金刚石线单线切割机、外圆滚磨机。外圆滚磨机一般集成了X射线定向仪,方便晶体外圆磨削和定向面磨削加工。

(2)切片加工:SiC切片加工目前主要采用金刚石线多线切割方式,以前采用的游离金刚石多线切割方式,由于切割时间长,污染性以及切割表面质量问题已被替代。SiC金刚石多线切割工艺问题主要是在保证切割完整性(即切割过程不断线)和质量前提下提高切割效率,降低切割成本。保证切割完整性决定于多线切割机机械动态性能和切割线张力控制精度,晶片的表面切割质量有TTV、Warp、Bow和表面粗糙度。这4个工艺因素仍然决定于线切割设备的性能。可以说晶片的表面切割质量严重影响着后续研磨、抛光的工艺,需要在生产过程中有效控制。达到切片基本要求后,为了降低切割线成本,除了切割线本身质量控制外,对于切割工艺的新线补给、切割进给量、钢线张力等参数优化,达到理想的切割线消耗指标。

(3)晶片研磨:利用金刚石磨料,上下铸铁盘在行星传动原理下进行SiC晶片的双面研磨。由于B4C材料价格低廉,通常用B4C作为磨料,替代金刚石磨料。晶片的研磨工艺是重要的工艺过程,是取得优良质量的基础。这一过程中消除切片工艺形成的表面波纹、划伤等缺陷,修正TTV,为后工序创造优良的晶片面型。研磨是耗费大量加工时间的过程,加工效率低,工作环境差,对晶片Bow指标改善不大,研磨去除余量一般需要几十微米,才能基本消除切割产生的表面损伤深度。因此寻找一种有效的方法已在各工艺厂家(包括设备研发厂商)展开。

研磨过程中,工艺设备的研磨盘目前采用铸铁盘、复合铜盘,或者两者兼用,主要目的是均匀分布并保持研磨磨料,产生良好的晶片表面。研磨盘工作中是有磨损的,随着加工进程,研磨盘本身会产生形貌特征的变化,影响研磨质量,所以定期修正研磨盘是很重要的设备维护工作,但研磨工艺批次控制产生较大的偏差,这是研磨工艺批次生产中重要的工艺因素。

研磨工艺本身是产生热量的过程,研磨中热量是影响研磨质量和设备精度的另一因素,所以研磨盘温度控制显得很有必要。

金刚石砂轮磨削:美国Cree公司是最早开展第三代半导体材料、器件研发生产的公司之一。Cree从2005年开始通过购置市场商用减薄机进行自行改造,用磨削方法替代研磨。就因为磨削工艺比研磨工艺具有很大优势,一些工艺厂家和设备厂商不断联合,才使得磨削工艺应用到替代研磨工艺。目前金刚石砂轮磨削关键技术之一就是减小或降低SiC晶片磨削后的表面损伤层深度,为下一步研磨/抛光减小加工量;其次是提高金刚石砂轮的寿命,降低磨削工艺的成本。

(4)抛光/CMP:晶片的抛光/CMP,目前采用各种硬度的抛光垫作为软性平台,游离的磨料为SiO2、Al2O3、SiC、BN、B4C、金刚石微粉等,粒度跨度范围也很大,在数百到数十纳米范围内。更重要的是,加工衬底材料的不同(衬底加工几乎为单一材料,器件结构制造中的CMP多为多种材料),工艺目的的不同,使得化学液类型、组分差别很大,造就了抛光液研究范围的扩大,成为抛光/CMP行业中重要的产业。

抛光/CMP工艺目的是去除材料加工前工序造成的材料表面损伤,提高材料的显微粗糙度。优良的晶片表面质量包含两层概念:其一是晶片表面面型(形貌)质量,包括晶片的TTV、Wrap、Bow,硅晶片要求的全局不均匀性(GBIR,Global flatness,Backside reference surface,Ideal reference plane,Range)、局部不均匀性(SFQR,Site flatness Front Least Squares Range),以及芯片制造中的片内不均匀性(WIWNU,Within-Wafer Nonuniformity)、片间不均匀性(WTWNU,Wafer-to-Wafer Nonuniformity)。其二是晶片表面的粗糙度(微粗糙度)Ra、Ry、RMS指标,

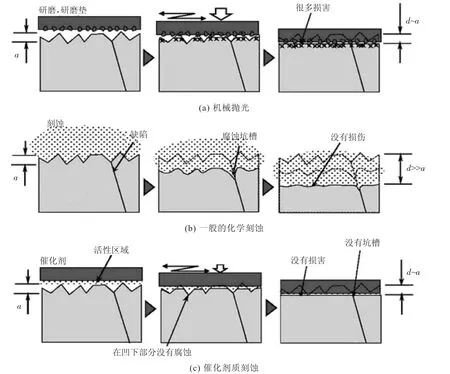

(5)催化剂质刻蚀抛光(CARE)[7]:一般硅基晶片制造过程中,晶片经过最终的CMP,获得理想的表面质量,通过清洗后,用以后续制造工艺(见图5所示)。

图5 抛光、刻蚀示意图,

图5(a)所示为常规机械抛光原理。在机械抛光中,用研磨磨料、抛光垫或平台摩擦晶片表面,晶片表面从顶端部分,由粗糙变得光滑。因此,抛光结束时,去除材料的深度超过粗糙度值。然而,抛光表面存在相当的损伤。另一方面,图5(b)显示一个通用的化学蚀刻方法如湿法刻蚀、等离子体刻蚀。因为化学腐蚀没有任何参考平面,整个表面被刻蚀除去。虽然在表面形成中并没有存在破坏,但这需要一个较大的去除深度来实现平坦化。此外,如果表面有缺陷或裂纹,将会产生腐蚀坑槽,并导致需要一个更大的去除深度来实现平坦化的要求。

化学蚀刻只发生在参考板,需符合以下3个要求:

(1)化学反应性活性物质仅在参考面上产生;

(2)该种活性物质当参考面撤离后不存在;

(3)参考表面是暂时稳定的。

一般认为,催化剂平面是一个理想的参考面。如果一种催化剂只有在催化剂表面或者催化剂与化学刻蚀接触点的工作表面产生活性物质,工作表面将从顶端的部分被化学去掉,形成有效地无任何损伤平坦化[见图5(c)]。我们称这种新的无磨料抛光的方法为催化剂质刻蚀(Catalyst-referred Etching,CARE)。

2.2GaN材料

GaN-on-Si是GaN基板的主要应用形式,它是以Si基板为基础沉积GaN材料,Si基板材料的工艺过程相当成熟,这里不再赘述。沉积GaN是GaN-on-Si材料制备的关键工艺,这也是GaN器件的核心技术。

2.2.1MOCVD工艺

形成质量优良的GaN膜是GaN-on-Si技术的关键。工艺过程中,由于Si基板与GaN薄膜在晶格匹配和热匹配存在较大的差异性,所以淀积GaN薄膜过程中很容易出现裂纹、位错等缺陷,工艺良率很低。GaN-on-Si的MOCVD沉积设备和工艺,是从蓝宝石基板淀积GaN薄膜MOCVD设备和工艺分支出的,已经实用化。目前GaN-on-Si的MOCVD技术水平可实现200 mm制造,效率达到5片/盘,淀积厚度大于2 μm,边缘排除小于2 mm。GaN-on-Si工艺良率一直是其发展的驱动力,所以MOCVD设备及工艺向着大尺寸和高良率的方向发展。

2.2.2抛光/CMP工艺

2015年CMP技术国际会议(ICPT 2015)上,Entrepix公司CMP首席技术官罗伯·罗迪斯(Robert L.Rhoades)演讲中认为:CMP应用过程扩展到新的集成流程,需要衬底材料从传统的硅分支启用新的工程衬底材料应用,如GaN-on-Silicon CMP。但更重要的是异质层生长因lattice-mismatched或strain-release不顺利,所以当epi-growth后,需要一个新的CMP过程。这一过程尚需一段时间由业界来透露。

3 结束语

第三代半导体材料的规模应用已经开始,SiC功率器件领域已经进入到Si、SiC、GaN3种半导体材料并用的时代。过去,人们一直利用硅的加工性能良好的特点,借助精雕细琢的元件结构,提高功率器件的性能并扩大其应用。现在,利用第三代半导体材料,在提高能效、电源系统小型化、提高耐压等方面,其性能已经达到了硅器件无法企及的高度。

对于器件制造厂商,根据市场应用需求及技术发展状态,目前,有3种材料都在使用的厂商,也有集中于一种材料开拓用途的厂商。各家功率器件厂商之间,在保有的技术和业务方针上存在差别,这就使得第三代半导体材料以多种状态逐步融入应用和市场,并反过来推动第三代半导体材料的应用发展。

[1]Yole developpment.Market Forecast for SiC Devices[EB/OL].http://www.yole.fr/2014-galery-CS.aspx,2014-09-23.

[2]Yole developpment.GaN Market Size[EB/OL].http:[3]Darren Hansen,M.J.Loboda,Roman Drachev,Edward Sanchez,Jie Zhang,Eric P Carlson,Jianwei Wan and Gil Chung.Defect Reduction in SiC Growth Using Physical Vapor Transport.[C]Mrs Online Proceeding Library,2010,1246-1249.

//www.yole.fr/2014_press_releases.aspx,2014-06-16.

[4]姜守振,徐现刚,李娟等.SiC单晶生长及其晶片加工技术的进展[J].半导体学报,2007(5):810-814.

[5]朱丽娜,李河清,胡伯清,等.PVT法生长SiC晶体的新缺陷研究[C].华北地区硅酸盐学会第八届学术技术交流会论文集,2005:173-176.

[6]M.Dudley,S.Byrappa,H.Wang,F.Wu,Y.Zhang,B. Raghothamachar,G.Choi,E.K.Sanchez,D.Hansen,R. Drachev,and M.J.Loboda.Characterization of 100 mm Diameter 4H-Silicon Carbide Crystals With Extremely Low Basal Plane Dislocation Density[C].Materials Science Forum,2011,291-294.

[7]Yasuhisa Sano,z Kenta Arima,and Kazuto Yamauchi. Planarization of SiC and GaN Wafers Using Polishing Technique Utilizing Catalyst Surface Reaction[J].ECS Journal of Solid State Science and Technology,2013,2(8):N3028-N3035.

Application and Manufacturing Process Summary of the Third Generation Semiconductor Materials

LIU Bin,YANG Yuanyuan,WANG Donghui,ZHAN Yang

(The 45thResearch Institute of CETC,Beijing 100176,China)

The characteristics and field of application of the third generation semiconductor materials was studied.The present situation of application and market growing trends on SiC and GaN was introduced separately.At last,manufacturing process of SiC and GaN was analyzed briefly.

Semiconductor materials;SiC;GaN;Manufacturing process

TN304.1

A

1004-4507(2016)01-0001-10

柳滨(1967-)男,工程硕士,研究员高级工程师,主要研究方向为CMP设备与工艺。

2015-12-30

收稿日期:2015-12-18