上市公司债务融资影响因素分析

——来自文化企业的经验证据

2016-10-28王晓艳张晶

王晓艳,张晶

(天津商业大学商学院,天津300134)

上市公司债务融资影响因素分析

——来自文化企业的经验证据

王晓艳,张晶

(天津商业大学商学院,天津300134)

随着经济的发展,文化产业已经成为重要的经济增长点,其快速发展增加了企业对资金的需求,债务融资成为许多文化企业进行融资的主要途径。文章运用灰色关联度模型,选取了证监会中文化、体育和娱乐业分类中37家上市公司为研究样本,得出企业成长性、主营业务收入变异性、企业盈利能力和企业规模是影响我国文化类上市公司债务融资的最主要的四个影响因素。

债务融资;灰色关联度模型;文化企业

引言

随着经济的发展和温饱问题的解决与改善,人们越来越关注精神方面的需求,发展文化产业对于满足人民群众不断增长的精神文化需求和促进人的全面发展具有重要的意义。党的十八届五中全会明确指出,要使中华文化影响持续扩大;要使文化产业成为国民经济支柱性产业;要使文化产业成为“十三五”经济发展新的增长点,将文化产业的发展上升到了一个新的历史高度。文化产业巨大的经济潜力已经被很多国家所认同,作为重要经济增长点的文化产业,其快速发展的态势必将增大对资金的需求,然而由于受到产业自身特点和金融机制等多方面因素的影响,金融支持不足和融资难一直是制约文化企业发展的瓶颈。本文通过对证监会行业分类中的传播与文化产业的实证研究,运用灰色关联度模型对影响文化类上市公司债务融资的影响因素的重要程度进行研究,并对影响因素进行排序,找出文化企业债务融资最重要的影响因素。

1 文献综述

本文主要从文化企业的特点、文化企业融资难的成因、文化企业的融资模式三方面对国内外研究进行梳理,为本文的研究奠定基础。

在文化企业的特点研究方面,蒋祖烜(2013)认为文化企业具有轻实物资产重无形资产、回报周期较长、抵押担保不足、贷款融资门槛高等特点;[1]侯英(2016)认为文化企业具有规模小、缺少合格的抵押品、价值不好确定、收入波动比较大的特点。[2]

在文化企业融资难的成因方面,李华成(2011)从产业方面、企业方面以及制度方面论述了文化企业融资难的原因,认为文化企业属于高风险行业,企业自身缺乏足够的固定资产,国家的扶持政策不利于文化企业融资;[3]Higson等(2007)认为金融资本的逐利性导致针对文化企业的特点推出的金融产品和服务严重不足,从而加剧了文化产业的融资难度;[4]陶晖(2013)认为造成中小文化企业融资困难的原因除了企业自身发展不成熟、金融机构观念保守且不了解文化产业的运行发展规律以外,政府的政策支持不足也是一个重要的原因;[5]张立波(2015)从商业模式和管理模式的角度论述了制约小微文化企业发展的原因,认为小微文化企业缺少明确而合理的商业和管理模式,使得其成长能力不强,此外,文化企业盈利的模糊性,也使得金融机构无法对企业的运营做出有效判断。[6]

在文化企业融资模式方面,Kretschmer等(1999)通过研究发现,英国和美国等外国的中小企业主要的融资渠道是银行贷款;[7]Goh(2006)通过研究发现,文化企业融资方面,韩国主要是通过国家性的非盈利机构向其提供资金支持;[8]陈波、王凡(2011)认为我国文化企业的融资模式主要有:资本市场融资、企业内部融资、资产典当融资、项目融资与政策融资等;[9]辛阳、梁琳(2013)认为我国文化产业的主要融资渠道有:财政拨款、金融机构贷款、上市融资、风险投资等;[10]何奎(2014)认为当前国家文化企业的融资模式主要有:政府扶持资金、银行质押、股票融资、私募基金、天使投资等五种模式。[11]

通过以上分析发现,由于文化企业的无形资产所占比例较大、盈利模式较为模糊、文化企业所处行业风险较大、政府投入相对有限,使得我国文化企业很难获得融资机会,向银行等金融机构贷款成了文化企业融资的首选渠道,并且根据企业融资理论中的“啄食顺序原则”,企业融资应该首选内源融资,其次是债务融资,最后是股权融资。由于内部融资能力受到企业的盈利能力、净资产规模和未来收益预期等方面的制约,且文化企业规模小、经营能力较弱,使得债务性融资成为文化企业解决资金困难的有效方式。而在国内外现有的文献中,对文化企业债务性融资影响因素的实证研究较少,本文运用灰色关联度模型,对文化类上市公司债务性影响因素进行分析,并将影响因素进行重要程度排序,为提高文化企业债务性融资能力提出相关建议。

2 实证研究

2.1样本选取和数据来源

根据Wind数据库中证监会行业分类,本文选取37家传播与文化产业的上市公司为样本,对其债务融资影响因素进行研究。本文的数据来源于Wind资讯(按照Wind资讯中证监会行业分类中的文化、体育和娱乐业,其中细分为:新闻和出版业;广播、电视、电影和影视录音制作业;文化艺术业;体育;娱乐业。体育和娱乐业的上市公司数量为零,故选取传播与文化产业类代表我国文化类上市公司)。

2.2变量设置

2.2.1参考变量的设定

参考变量为债务融资率,是公司当年的债务融资净额与年末公司总资产的比率。该指标可以反映上市公司的债务融资状况,可以度量企业债务融资能力的强弱,它表明企业的资产有多少是债务融资贡献的,该指标值越大,说明企业的债务融资能力越强。具体计算如下:

2.2.2比较变量的设定

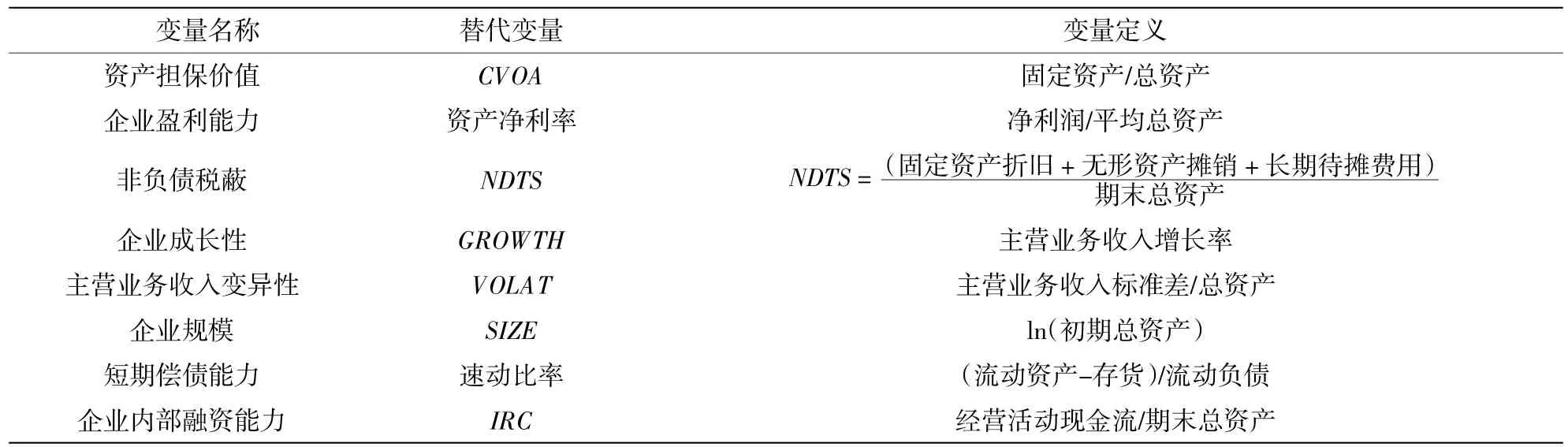

国内外研究学者对上市公司债务融资能力的影响因素做了很多研究,但没有针对具体行业对影响因素的重要程度进行研究,本文在借鉴国内外学者研究成果的基础上,选取以下8个影响因素指标,对文化类上市公司债务融资能力影响因素的重要程度进行研究。它们分别是:资产担保价值、盈利能力、非负债税蔽、企业成长性、主营业务收入变异性、企业规模、短期偿债能力、企业内部融资能力。

(1)资产担保价值。资本结构的破产理论认为,带抵押的债务会减少债权人在企业破产时候的损失。因此,有形资产的担保能在一定程度上降低债务代理成本。本文用固定资产与总资产的比值作为资产担保价值的替代变量。

(2)企业盈利能力。企业盈利能力指的是企业获取利润的能力,企业的盈利能力强,说明企业有较多的盈余,资产的利用效果比较好,本文用资产净利率作为衡量企业盈利能力高低的替代变量。

(3)非负债税蔽。根据税法的规定,企业的一些非付现费用如固定资产折旧、无形资产摊销及长期待摊费用等均可在税前列支,它们同债务利息一样具有抵税的作用,这些具有抵税作用的因素为“非负债税蔽”(NDTS)。本文将折旧与总资产的比率作为非负债税蔽的替代变量,即:

(4)企业成长性。企业的成长性反映了企业不断成长的潜力和发展前景,是显现企业整体扩张的一种态势。主营业务收入增长率可以用来判断企业发展所处的阶段,是否保持了一个良好的增长势头,因此本文采用主营业务收入增长率来作为企业成长性的替代变量。

(5)主营业务收入变异性。主营业务收入变异性是用来衡量企业运营能力的平稳性,该指标反映了企业的经营风险,经营不稳定、差异性大,则经营风险大;反之,则小。本文用主营业务收入的标准差与总资产的比例作为变异性的替代变量。

(6)企业规模。“逆向选择”指出了即便是发展成熟,收益稳定的大企业也会因风险较低而成为资金的追逐对象,因此,规模较大的企业可以利用抵押资产的优势发行更多的债务。本文选取期初总资产的自然对数作为企业规模的替代变量。

(7)短期偿债能力。短期偿债能力是企业偿还流动负债的能力,因为文化企业具有轻实物资产重无形资产的特点,因此本文选取速动比率作为短期偿债能力的替代变量,速动比率反映了速动资产对流动负债的保障程度,该比率越高表明企业的短期偿债能力越强。其中:

(8)企业内部融资能力。根据权衡理论,能够产生较强内部融资能力的公司会选择更高的债务以获得更多的债务税蔽,从而实现企业价值的最大化;财务困境成本的现值是影响负债企业价值的重要因素,而发生财务困境的可能性和发生财务困境的成本大小是影响财务困境成本现值的主要原因。一般情形下,发生财务困境的可能性与企业收益现金流的波动程度有关,企业财务困境成本的大小取决于这些成本来源的相对重要性以及行业特征,容易出售和变现的资产会使得企业财务困境成本增高。因此,本文用经营活动现金流与期末总资产的比率来作为企业内部融资能力的替代变量。通过以上分析,本文构建的指标体系如表1所示。

表1 变量的解释

2.3灰色关联度分析

2.3.1数据均值化处理

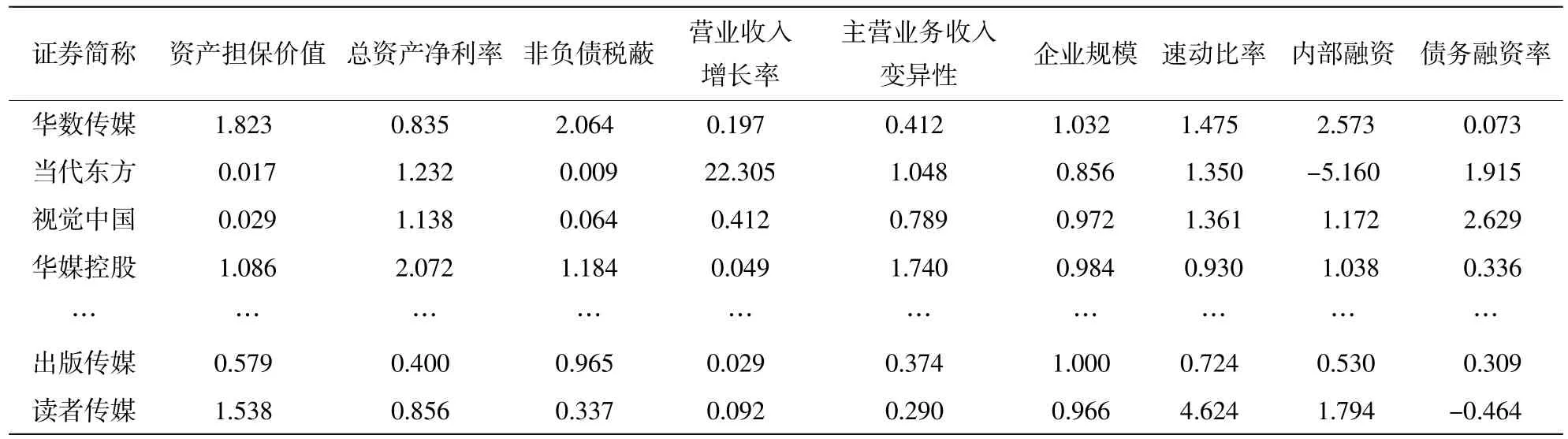

为了使数据具有可比性,在数据分析之前,我们通常进行数据的标准化处理。本文采用均值法对数据进行处理,先分别求出各个原始数列的平均数,再用数列的所有数据除以该数列的平均数,就得到各个数据相对于其平均数的倍数数列,即均值化数列,数据均值化处理后的结果如表2所示。

表2 数据的标准化处理

2.3.2计算同一公司比较变量与参考变量绝对差

…

…

表3 绝对差计算表

用同样的方法,计算出其他36家公司的绝对差,绝对差值阵中最大数和最小数即为最大差和最小差。

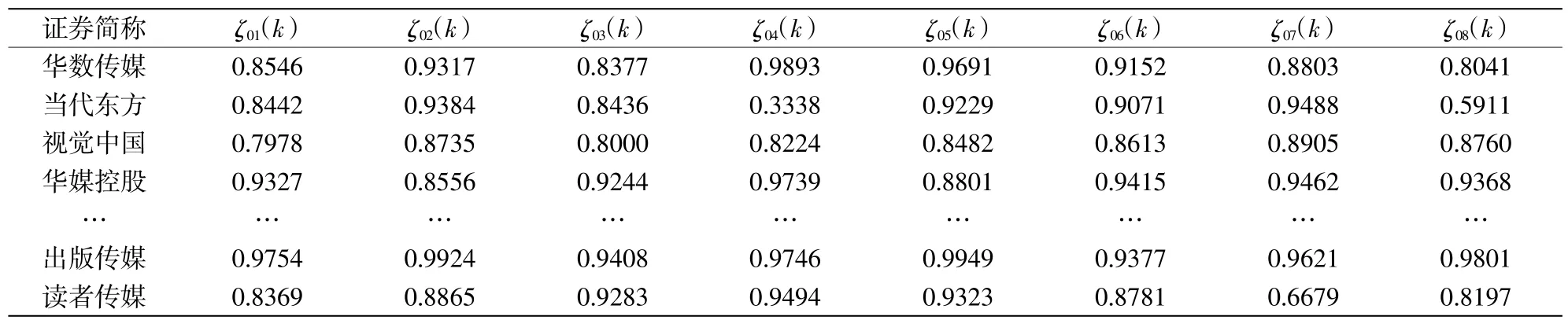

2.3.3计算关联系数

由表3可知,绝对差的最大值为20.3908,最小值为0.0132。ρ称为分辨系数,ρ越小,分辨力越大,一般ρ的取值区间为(0,1),具体取值可视情况而定。当ρ≤0.5436时,分辨力最好,本文取ρ=0.5,则计算公式为:

当k为华数传媒时,

再用同样的方法,计算出余下的关联系数,计算结果如表4所示。

2.3.4计算关联度与关联度排序

比较序列Xi与参考序列Y0的关联程度是通过N个关联系数来反映的,求平均就可以得到Xi与Y0的关联度,即关联度的计算公式为:

表4 关联系数计算表

计算结果为:r01=0.8371r02=0.8620r03=0.8363 r04=0.8687r05=0.8642r06=0.8581 r07=0.8512r08=0.8019

由以上结果可知,各个比较变量与参考变量的关联度排序为:

r04>r05>r02>r06>r07>r01>r03>r08

3 结果分析

由以上实证分析结果可知,影响我国文化企业上市公司债务融资能力最主要的因素为主营业务收入增长率。现综合其他因素,对这8个影响因素进行分析。

3.1企业成长性和主营业务收入变异性

通过以上分析可知,排在前两位的影响因素分别是:企业成长性和主营业务收入变异性。本文采用主营业务收入增长率反映企业的成长性,主营业务收入变异性反映企业运营能力的平稳性。对于文化企业来说,成长性良好,运营平稳,说明其主业明确,业务拓展能力比较强,且业绩没有较大的波动,企业的竞争能力较强,因此这样的文化企业容易获得债务性融资,也是债权人在考虑为文化企业提供资金时首要考虑的因素。当代东方的主营业务收入增长率较高,且主营业务收入变异性较为平稳。近年来,当代东方将公司的业务范围由原有的影视内容销售、影视版权分销向产业链上游扩展,主营业务规模逐年快速增长,公司的经营及业务实现健康稳定的发展,这些都极大地提高了公司的持续经营能力,增强了企业债务融资的机会。

3.2企业盈利能力和企业规模

企业盈利能力通常表现为一定时期内企业收益数额的多少及其水平的高低。对于债权人来讲,盈利能力的强弱直接影响企业的偿债能力,企业举债时,债权人会审查企业的偿债能力,而偿债能力的强弱最终取决于企业的盈利能力。企业的盈利能力越强,发生债务危机的可能性也越小。在企业规模方面,虽然文化企业具有轻实物资产重无形资产、回报周期较长、抵押担保不足、价值不好确定等特点,但是发展成熟、收益稳定、资源充分、多元化经营的文化企业亦能分散企业的经营风险,因此发展成熟的、资源充分的规模化文化企业也会成为债权人考虑的对象。华媒控股依靠广告拓展和会展策划、活动推广的互相促进,广告及策划业务收入保持稳定并略有增长。贡献利润大,盈利能力强,对债权人来说,该企业发生债务危机的可能性较小。

3.3短期偿债能力

短期偿债能力的强弱取决于流动资产的流动性,即资产转换成现金的速度。对于文化企业而言,短期偿债能力越强,企业流动资产的流动性越强,从而使得偿还债务的速动资产也比较多,因此,银行的债务风险就比较小。读者传媒的短期偿债能力较强,该企业经营范围包括省政府授权范围内的国有资产经营、管理、资产重组,文化艺术展览,股权投资与管理,实业投资、物业服务、租赁、酒店管理等,因此对流动负债的保障程度较高。

3.4资产担保价值、非负债税蔽和企业内部融资能力

由于文化企业的无形资产所占比例较大,轻实物资产重无形资产的特点,盈利模式较为模糊,抵押和担保就成了相对不重要的考虑因素。因此资产担保价值、非负债税蔽和企业内部融资能力对于文化企业的债务融资而言影响程度较小。视觉中国主要是整合全球视觉内容(图片、视频)资源,企业固定资产比重较小,因此在进行债务融资时,受资产担保价值、非负债税蔽和企业内部融资能力的影响较小。

4 结论与建议

本文运用灰色关联度模型对我国文化类上市公司债务融资影响因素进行研究,研究结果表明,企业成长性、主营业务收入变异性、企业盈利能力和企业规模是影响我国文化类上市公司债务融资的最主要的四个影响因素。结合以上研究结果,提出以下几点建议:

4.1拓宽融资渠道

加强政府作用的发挥,通过必要的行政干预、引导和推动,提高包括个人、非文化企业以及其他社会组织在内的社会群体投资文化产业的积极性,吸引他们的资金流向文化企业。同时,信贷机构也要加大对文化企业的支持力度,从而拓宽融资渠道。

4.2设置担保基金

变革文化产业发展专项资金的使用方式,将这部分专项资金由补贴制转为信用融资担保制,即将专项资金改为融资风险敞口补贴,最大限度地实现融资补贴的普惠性。具体的运营可以成立专门的综合性投资担保公司,一方面通过投资担保形式发掘更大的资金链,另一方面将咨询服务与担保服务相结合,在为文化产业提供资金支持和担保的同时,也为文化企业的运营模式和商业模式提供专业的咨询服务。[12]

4.3提高文化企业内部管理水平

影响文化企业融资的因素中,企业内部管理水平也是一个重要的原因。面对各行各业的竞争,文化企业要想获得融资机会,至关重要的是提高内部管理水平。首先,应该强化企业内部管理会计的职能,管理好企业事前、事中、事后的各项活动;其次,要完善企业各种统计制度,要实事求是地反映企业的效益和效率;最后,可以适时地实施ERP管理系统,不仅可以有效地整合企业内部的资源,还可以有计划地利用企业的外部资源,增强企业的竞争力。

[1]蒋祖烜.拓宽我国文化企业融资渠道的思考[J].求索,2013(12):257-259.

[2]侯英.文化产业金融支持体系创新研究[J].经济问题,2016(3):80-85.

[3]李华成.中小文化企业融资难的成因与对策——以武汉CBI动漫基地调研为蓝本[J].湖北社会科学,2011(7):74-77.

[4]HIGSON C,RIVERS O,DEBOO M.Creative Financing[J].Business Strategy Review,2007(4):49-53.

[5]陶晖.中小文化企业融资困难的原因及其对策[J].武汉金融,2013(5):55-57.

[6]张立波.变专项资金为担保基金,破解小微文化企业融资难题[J].中国海洋大学学报:社会科学版,2015(3):45-48.

[7]KRETSCHMER M,KLIMIS G M,CHONG J C.Inereasing Returns and Social Contagionin Cultural Industries[J].British Journal of Management,1999,10(S1):61-72.

[8]GOH A L S.Evolution of Industrial Policy-making in Support of Innovation:The Case of Singapore[J].International Journal of Innovation and Learning,2006,3(1):110-125.

[9]陈波,王凡.我国文化企业融资模式分析[J].学习与实践,2011(6):112-117.

[10]辛阳,梁琳.拓宽我国文化产业融资渠道的对策[J].经济纵横,2013(4):107-110.

[11]何奎.创新文化企业融资模式加快国家文化中心建设[J].出版广角,2014(16):11-13.

Factors of Debt Financing of Listed Companies——Empirical Evidence from Cultural Enterprises

WANG Xiao-yan,ZHANG Jing

(School of Business,Tianjin University of Commerce,Tianjin 300134,China)

With the development of economy,the cultural industry has become an important economic growth point.Its rapid development has increased the enterprises'demand for funds,and debt financing has become the main way of financing for many cultural enterprises.With the model of grey correlation degree,the article chooses 37 listed companies of CSRC in culture,sports and entertainment industries as research samples,and reaches the conclusion that the enterprises'growth,volatility,profitability and scale are the main four factors influencing the debt financing.

debt financing;grey relational degree model;cultural enterprise

F276.6

A

1674-2362(2016)05-0054-05

(责任编辑朱慧娟)

2016-07-04

天津市哲学社会科学研究规划资助项目“文化企业价值计量研究”(TJJL12-035)和“天津自贸区背景下区域创新绩效评价研究”(TJYY15-028)阶段性成果

王晓艳(1963—),女,山东海阳人,教授,主要从事国际会计、会计理论与方法研究;张晶(1990—),男,河北邢台人,硕士研究生,主要从事会计理论与方法研究。