追问“地王”逻辑

2016-10-27闵杰

闵杰

关于大手笔布局上海,融信对《中国新闻周刊》给出的解释是,

充分看好上海作为世界金融中心的城市价值和前景,

“充分看好上海内环内,特别是静安区的土地价值和潜力。

对未来上海市场我们是坚定乐观的,楼市未来重要看的是城市价值,

上海是中国最具有投资价值的城市”

易居(中国)控股有限公司执行总裁丁祖昱的公众号里,有一个固定小栏目,叫“每日昱言”。7月29日这天,他推送了一条消息,“上海土地市场8月将迎来9宗地出让,面积超过34万平方米,起拍总价为133.5亿元。”

在每条消息之后,做一个精辟的小点评,是他的习惯。对这条消息,他做的点评是:地王来袭。

这条“昱言”,果然成了“预言”。

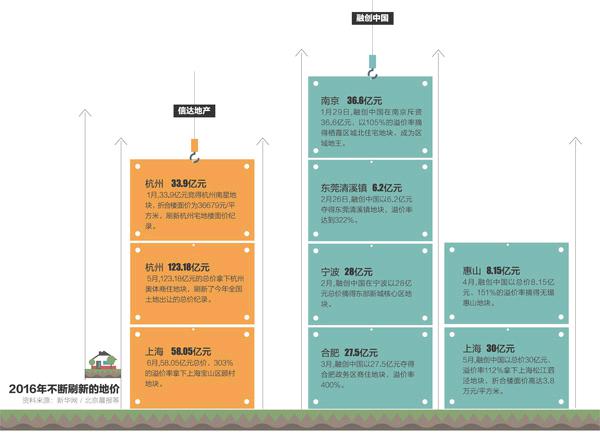

8月17日,融信以110.1亿元的价格买下了上海静安区3.1万平方米的土地。有人测算过,这个面积相当于4.4个标准足球场大小。

这是上海12年来首次拍卖内环住宅用地。地块位置距离上海陆家嘴直线距离3公里,距离外滩直线距离仅2公里,地段优越,拍出新地王早在预期之中。

不过,当400多轮竞价落槌之后,来自闽系房产的融信成为新帝王制造者。最终结果依然让人咋舌,这块地可售楼板价达到14.3万每平方米,也意味着,即使保本的话,未来售价也在每平方米15万元以上,创下中国土地成交史上最贵单价地王纪录。

8月17日,融信中国以110.1亿元的价格在土地拍卖中摘得上海市静安区中兴社区N070202单元两幅地块,楼面价格为10.03万元╱平方米,这个价格刷新了当时中国的单价地王纪录。

一战成名

在当前的热点城市拿地,几乎都是“虎口夺食”,要经过长时间苦苦鏖战。融信这次拿下地王也不例外。

这块位于上海静安(原闸北)中兴社区的N070202单元332-01-A、333-01-A地块,起拍总价46亿元。

“内环”“稀缺”“10年来首次纯住宅地块出让”,成为这个地块的关键词。在拍卖前就有不少业内人士预测,这块地比熊猫还稀缺,成交价应该超过100亿元。

融信在接受《中国新闻周刊》独家采访时,援引了一组数据作为对这块地的价值判断:

“根据上海房地产观察网的数据显示:此幅地块是上海土地公开拍卖12年来最市中心的住宅地块。另据同策咨询数据显示,从2010年以来上海内环内经营用地出让每年仅36.1万平方米(包括非住宅)。”

“优质的内环内住宅地块十分稀缺”,这是融信的判断,也是众多地产商一致的判断。

这个稀缺品吸引了18家地产“土豪”前来竞拍,分别是:雅居乐、世茂、金辉、金茂+中铁置业、西藏城投、龙湖、融信、招商、仁恒、保利、合景泰富、新城、融创、葛洲坝、旭辉、中粮+首开+建发、华润+华发、万科。

原《第一财经日报》总编辑秦朔在自己的微信公众号“秦朔朋友圈”中推送了一篇文章,描述了这次竞拍现场的惨烈:“主持人宣布竞价幅度为1000万元一加,经几番叫价,仁恒很快就将价格加到50亿元。此后各房企都是一亿一加,雅居乐将价格加到52亿元,西藏城投将价格加到53亿元,雅居乐继续加价到54亿元,西藏城投加价至55亿元,而世茂直接跳价3亿元,将价格加到58亿元;随后融信叫价61亿元后,西藏城投将价格加到62亿元。与此同时,更多的房企开始加入战斗,龙湖、招商开始举牌,融创也出价71.8亿元。融信叫价到80亿元时,主持人提醒大家说:目前的溢价已经很高了,希望大家理性出价。随后作为拥有周边唯一一个楼盘的万科终于出手,叫价83.4亿元。就在仁恒、中粮+建发+首开不断纠缠之际,融信突然杀入,叫价106.7亿元。”

融信最终以110.1亿元将地块拿下,终止了这场“掐架”,其“凌厉”风格也再次震惊业绩,在调价幅度上,几乎都是以1亿元的幅度跳价。

对于这块土地139%的溢价率是否过高,融信对《中国新闻周刊》回应,“相较于浦东祝桥住宅用地溢价286%,奉贤南桥城溢价率240%,浦东新场溢价率236%来讲,139%的溢价率在合理范围内。”

融信一再强调这块土地的稀缺性,并以北京做比较,“因为北京今年拍的都是四环、五环以外地块,如果北京二环地块拿出来拍一定是地王。”

经济学者马光远也发文表示,“139%的溢价率我真觉得不高。”他认为,这块地从稀缺性上看,“成为全国最贵地王,逻辑上没问题。地方政府这个时候放出这块地来,就是要放出一个全国最贵地王来。”

截至目前,融信已经在上海布局了8个项目。关于大手笔布局上海,融信对《中国新闻周刊》给出的解释是,充分看好上海作为世界金融中心的城市价值和前景,“充分看好上海内环内,特别是静安区的土地价值和潜力。对未来上海市场我们是坚定乐观的,楼市未来重要看的是城市价值,上海是中国最具有投资价值的城市。”

凌厉的闽系房企

拿下上海地王后,融信“莆田系”的家族背景开始备受关注。

这是一个典型的家族企业,欧氏三兄弟,老大欧宗金,拥有福建欧氏投资集团;老二欧宗荣,正荣集团当家人;老三欧宗洪,融信集团创始人。

融信前身是于2000年创立的莆田市交通房地产开发有限公司。起步于莆田后,融信很快将触角伸向了福州。从2003年进入福州起不断拿地,融信以黑马姿态进军福州房地产。2009年,老三欧宗洪的融信与老二欧宗荣的正荣联手,斥资60亿元拍下占地381亩的福州“总价地王”。

2013年,对融信来说是个转折点,从这一年开始布局全国。这一年,融信正式进军上海。2013年6月27日,备受瞩目的“徐泾镇会展中心3号地块”挂牌出让,经148轮竞价后,最终以47.25亿元成功出让。融信联合绿地集团经过148轮竞价摘得该地块,问鼎当年的“地王”。

2014年,融信继续制造地王。2014年1月10日,融信以56.2亿元摘得福州2013-41号太平汀洲和苍霞旧屋区改造地块,创下福建省总价地王的纪录。2014年1月22日融信力压绿城、九龙仓、融创等诸多实力开发商,以33.84亿元总价竞得,楼面价25785.09元/平方米,成为当年杭州宅地的“准地王”。

不过,2015年,融信却鲜少出现在土地拍卖市场。对于这一年的沉寂,融信在给《中国新闻周刊》的书面回复中称,“2015年是融信在筹备上市,未进行土地拓展。”

2016年1月13日融信在香港成功挂牌上市,3月融信总部搬迁上海。上市后的融信加快了土地收储力度。

2016上半年,融信开始在杭州大举圈地,几乎是逢地必抢。先后在杭州购地多达8宗,并且重仓萧山一个区域,屡屡创下区域地王纪录。

今年6月初,融信经过163轮激烈竞价,力压万科、保利、华润、招商、阳光城等数十家开发商夺得厦门同安地块,溢价率131.66%,总计成交价26.34亿元。

而就在7月底,融信刚刚以总价31.55亿元、楼面价52840元/平方米,拍下上海杨浦区新江湾城地块。这块地溢价率50.97%,楼板价为52840元/平方米,未来业内预估其保本售价将破10万元/平方米。

对于今年在上海和杭州发力购地,融信对《中国新闻周刊》称,是因为看好以上城市的未来房地产市场发展,“两座城市都有公司在售的项目,容易形成集群效益,增强品牌效应。”

“今年国内土地市场竞争比较激烈,在南京、苏州、合肥等地都出现了大量溢价较高的地块,而公司也是观察到这一现象,在土地价格大幅上涨前就先行布局杭州、上海地块。”融信表示,近期杭州、上海拍出的土地也说明了当时投资决策的正确性。

融信集团官网上,在一篇题为《融信模式展露锋芒》的文章中,对融信在杭州的“打法”做了总结,“对于融信的深耕做法,以杭州市场体现得最淋漓尽致,第一年成功布局三个项目;第二年取得突出业绩,让挑剔的杭州市场认可融信品牌;第三年成功凭借三盘进入杭州市场TOP5,并迅速拓展土地!目前已经成功布局11盘,可以预见,明年融信将进入杭州市场TOP3。就发展周期来说,龙头企业进入杭州市场尚且需要4-5年方能达成的格局,融信模式2-3年就已经完成。”

至于未来拿地的计划和节奏,融信对《中国新闻周刊》表示,“今年投资目标已经基本完成,资金情况仍相对充沛。下半年除了利润水平特别好的地块公司不会大规模参与拿地。”

融信的生猛,只是近来闽系房企在全国开疆拓土的一个样本。

中原地产研究中心统计数据显示,11大闽系房企2016年拿地已经投入1406.9亿元,刷新了历史纪录。包括阳光城、泰禾、建发、正荣、融信、禹洲等在内的“闽系”开始频频于上海、北京、杭州、合肥等一、二线城市以高溢价率压倒其他龙头房企拿地,并且屡屡创造新高价土地。其中,全国高价土地有超过20%被闽系房企获得。

就在融信拿下上海地王前,全国单价地王也正是同为闽系房企泰禾在深圳创造的楼面价7.99万元/平方米。

不少人用“爱拼才会赢”来描述闽系房企的表现。“闽系房企在深耕福建大本营的同时,偏爱珠三角、长三角、京津冀,并开始向中部城市渗透。泰禾、中骏在北京影响力不错,旭辉、泰禾在苏州有不错口碑,禹洲在合肥项目居多,融信则重仓杭州。”中原地产首席分析师张大伟说。

算上此次静安区地块,融信今年总共拿下14块土地,总价超过345.39亿元。而与此对照的是,2015年,融信合约销售增长33.15%,总计119.17亿元。

以119.17亿元的销售额,融信究竟是如何玩转345.39亿元的圈地游戏?

高杠杆运转

融信强势补仓土地,在业内人士看来,和上市之后的规模扩张有关。

2016年1月13日,融信中国成功登陆香港联交所主板。为迎合资本市场喜好,以及保持后续增长,融信迫切需要扩大其土地储备的规模。

年初上市,为融信筹得17.7亿港币。不过,对于支撑融信超过300亿的拿地,仍然是杯水车薪。

融信的融资渠道有哪些?对于这个疑问,8月23日,在拿到上海地王5天之后,融信掌门人欧宗洪现身香港,出席了融信中国上市半年以来的业绩发布会。

在发布会上,对于钱从哪来的疑问,欧宗洪说,“公司的融资渠道目前是非常简单的,有息负债257亿,在证券市场发债118亿,剩下来100多亿大部分是银行贷款开发贷,还有几十亿信托。”

根据其公告披露的数据,融信在2015年底和2016年初先后发行了两批公开公司债券,合计金额25亿元。此外,融信发行了50亿元私人公司债,分4批发行。3月22日,融信完成发行第一批私人公司债券,本金额5亿元人民币,为期三年,年利率7.5%。4月29日,融信发行本金额为5.5亿元的第二批私人公司债券,年利率7.4%,为期三年。6月24日,完成发行本金额为10.5亿元人民币的第三批私人公司债券,其年利率定为7.52%,为期3年。7月29日,完成发行本金额为人民币29亿元的第四批私人公司债券,年利率为5.8%,为期3年。

虽然融信也通过其他手段获得资金,譬如发行ABS、出售子公司权益,但发债是它最主流的方式。

融信公开的招股书显示,截至2014年末,融信的有息负债总额为172.59亿元,其中银行借款为20.19亿元,占比11.7%,平均借贷成本为6.97%;信托及其他借款为152.40亿元,占比高达88.3%,平均借贷成本为10.69%,显示出公司高度依赖于高成本的社会融资渠道。

融资在快速扩张,但公司的利润率却在走低。招股书显示,2012到2014年期间,融信营业收入分别为12.91亿元、21.29亿元、40.99亿元,复合增长率超过70%。公司同期的净利润分别为1.88亿元、5.18亿元、5.08亿元,净利润率从2012年的14.53%下降至2014年的12.24%。

两者“剪刀差”的结果,就是公司的资产负债率和净负债率高企。招股书显示,截至2015年3月,融信的短期有息负债达到114.49亿元,但账面现金仅有16.06亿元。

融信的资产负债率和净负债率都在这个时期达到了峰值,公司的资产负债率为94%,净负债率更是高达1601.9%。

净负债率的计算方式为“净负债率=(有息负债-货币资金)/净资产”。1601.9%放在同行业中看来,也近乎一个天文数字,这让融信戴上了“冒险王”的帽子。一个可以参照的对象是,以激进著称的恒大地产,高峰时期的净负债率也不过为93.4%。

在赴港上市前,融信高杠杆的财务策略就受到了不少质疑。不过,在业内人士看来,这种路径在闽系房企中非常普遍。融信的发展轨迹与阳光城、世茂这样的福建企业非常像,从福建大本营向长三角区域扩张,短时间内集中规模拿地,用高杠杆迅速做大规模。因此在销售规模膨胀的同时,债务水平必然会被推高。

业内人士用“强扩张、快周转、高杠杆”来概括闽系房企的特点和模式。

公司发债和激进拿地是否有直接关系?对于这个疑问,在香港的发布会上,欧宗洪即刻进行澄清,“有人以为我们通过发债发了110亿来买土地,这个是严重不实的情况,公司所发债券100%用于替换原有债务。”

融信首席财务官曾飞燕在发布会上也一再说明,融信正在进行大规模的债务置换。目前,100多亿元的非标准债券已经置换了大部分,剩下的接近40亿元因为协议的约束还不能置换。

对于债市融资是否成为融信拿地背后的金主,在给《中国新闻周刊》的书面回复中,融信并没有直接回复这个问题。

事实上,监管层面对企业再融资所得资金用途正在进行更严格的监管。在7月25日,证监会官员在一次专题培训会上指出,不允许房地产企业通过再融资对流动资金进行补充,募集资金只能用于房地产建设而不能用于拿地和偿还银行贷款。

国务院发展研究中心市场所房地产研究室副主任邵挺称,这些要求符合近期对稳定资产价格的要求,是抑制“地王”和地价的一种方式。

而一些业内人士则认为,房企融资的资金用途在事实上很难监管。再融资的方式很多,可以是配股、增发,也可以是发债、信托、中票、短融等,还可以是其他影子银行体系或银行贷款,每个渠道的资金来源受到的约束层级并不一样。

尽管融信的高杠杆令外界担忧,甚至有人将之形容为“高空走钢丝”,不过,一个需要甄别的事实是,尽管融信一年拍卖土地总价超过345亿,但实际支付的并没有这么多。

融信对《中国新闻周刊》回应称,“今年新购土地的权益土地款实际不到200亿元,其中根据土地出让合同约定需要今年支付的不足7成,对于公司来说不存在太大压力。”

这种“压力不太大”的说法确实有一定的说服力。一方面来自于去年下半年以来整体房地产市场行情的抬升,房企去化速度普遍加快。今年上半年,融信的合约销售额达到了132亿元,已经超过了2015年全年的119亿元。

另一方面,融信化解压力的办法是合作开发。融信摘得的大宗土地基本都是和一线开发商合作,通过强强联合轻资产模式,比如与万科合作开发杭州西湖区25.95亿元三墩北地块、与融创合作开发昆山市第2-4号27.12亿元地块。

在香港的发布会上,欧宗洪也再次解释,“我们的拿地金并没有那么夸张。所有竞得土地都是合作开发,我们的权益金额实际上为198亿元。今年需要支付的金额为150亿元,现在我们已经支付了65亿元,而我们的账上还趴着140亿元。”

对于公司的偿债能力,欧宗洪也显得信心满满,“还债压力不大,公司今年下半年到期债务20多亿元。公司根据现金流的情况,本年度可能提前偿还未到期债务80亿元甚至100亿元。”

尽管如此,融信在财务杠杆上的大胆尺度在同行中颇为罕见,这使得公司规模得以在短短几年时间快速膨胀。在这种“强扩张、快周转、高杠杆”的扩张模式下,融信的“地王”策略是否成功,未来能否实现高周转、房价有无保障,成为关键。

“我们的资产负债率基本与同行上市标杆企业接近,在合理范围,我们总的有息负债200多亿元,相比之下,市场上规模相近的地产公司基本有息负债规模都比融信要大。”对于外界关于“融信太过激进”的声音,融信在给《中国新闻周刊》的回应中称,“融信并不激进,激进是外界对融信的误解。”

6月14日,土地拍卖会上争相举牌的房企代表。当日,江苏省南京市举行土地拍卖新政后的首次拍卖,引来众多房企轮番举牌,依照新的“游戏规则”推出的4块地中有一块地竞价超过最高限价,当即“熔断”,强制流拍。

谁制造了地王?

拿下地王,是否在豪赌?

在丁祖昱看来,不能说有豪赌的性质,但也建立在对未来趋势的乐观判断上,“从这个角度看,有一定风险。”

“地王的出现,一方面跟货币增发有关,当前利率比较低,拿地成本实际在下降,导致地王大幅度出现。”丁祖昱告诉《中国新闻周刊》,从目前来看,保持利率较低或更低,可能性很大。

从房企本身的角度而言,目前企业对城市的判断都比较集中,就是看好一些热点城市的中长期发展,“要补仓就是补这些城市的宅地,导致这些热点城市,每块土地争夺者众多。”

“去年到今年市场销售特别火爆,后续供应跟不上,土地如果拿不到,就会影响这些规模房企未来的运营。”丁祖昱坦言,融信属于规模房企中增长比较快的,希望在这一轮中再上一个台阶,会表现得更激进一些。

当前土地市场火爆的一个表现是,几百轮次的马拉松式拍卖越来越频繁上演,不少业内人士感叹,土地拍卖“拼的是财力,更是体力”。

7月15日上午10点至晚间11点,苏州昆山迎来2016年首场现场土拍,历时13小时,拍得128.49亿元,多个热门地块竞价长达两个多小时。

6月29日,济南市历城区唐冶新区三宗土地拍卖,从早晨9点30分开拍,13家房企展开拉锯战,一直鏖战到下午15点37分,历经十多个小时,苦战936轮,三宗地的归属才最终落定。价格也从起拍价为6.5亿元,变为成交价高达25.4亿元,溢价近3倍。

为了控制地王,8月3日,发改委再次发文指出,一、二线等住房供应紧张的城市仍要“多渠道扩大土地供给”,“防范地价过快上涨”。

合肥、南京、苏州等一些热点二线城市近来出台了不少调控政策,如实行土地出让最高限价办法。在热点区域的住宅用地出让时,由市政府设定地块的土地出让最高限价,对竞买人报价超过最高限价的,终止土地出让,竞价结果无效,被称为“熔断”制度。

在丁祖昱看来,这些方式作用不大,通过限价的方式来控制地价,“几无可能”。

有业内人士指出,当前热点城市似乎集体陷入这样一种胶着局面:卖地就出地王,不卖地又会造成接下来新房市场的供不应求和价格推涨。

“这个问题背后的原因很复杂,但根源在于土地供应。”一位不愿具名的业内资深人士在接受《中国新闻周刊》采访时表示,房地产供给侧的源头是土地供应,这个把控在地方政府,“地方政府应该有计划地供应土地,稳定市场预期,这个相当重要。”

“房地产商怎么会愿意去拿地王呢?拿了地王,成本也抬高了。”这位业内人士坦言,地方政府应该把土地供应计划,明确地告诉开发商和老百姓,这样预期就稳定了。但目前不是,今天放一块地,明天放一块地,“像钓鱼一样”。

经济学者马光远也直言,“地王不是开发商炒出来的,而是地方政府‘放出来的。”在他看来,今年前7个月,上海只完成供地计划的30%,这种人为制造短缺的情况下,不出“地王”倒是奇怪了。

而丁祖昱分析,根据近年的土地供应计划和完成情况分析,下半年的“地王潮”很可能还会继续。

一方面,一、二线热点城市完不成土地供应计划早已不是新闻了,典型如北京,2015年计划供应商品住宅用地750万平方米,但最终仅实际成交513万平方米;再如厦门,2014年土地供应计划完成率仅为四分之一,2015年也不到四分之三。另一方面,即便是那些能够完成土地供应计划的城市,土地市场热度也不见得会出现实质性降温,一线城市如上海,2015年经营性土地出让850万平方米,完成年度计划的94%,但相对于1900万平方米的年成交量而言,也只是够用,供不应求的矛盾并未得到实质性改善;二线城市如南京,2016年上半年经营性用地供应计划为380万平方米,但相对于半年1000万平方米的成交规模而言,也还是远远不够。

几位受访者都表示,土地出让金约为地方一般预算收入的一半,再加上与房地产相关的税收收入,土地财政是地方政府财政的核心。在这种制度下,地方政府是地王的最大获益者。不摆脱对土地财政的依赖,其他措施都只是“治标不治本”。

场外配资助推“地王”

在同策咨询研究部总监张宏伟看来,今年以来频频制造“地王”的房企可以分为以下几类:第一类,央企和国企拿“地王”背后不只是企业扩充土地储备等企业发展因素的考量,其背后更大的局是为自己在央企地产企业整合与重组过程中增加“话语权”。近期,保利地产、招商、葛洲坝等众央企拿地均较为激进,从央企地产整合的角度来看,如果一个央企没有充裕的土地储备,并且从企业估值的角度来看处于“弱势”,极有可能会被其他央企合并。

外来开发商是另一类地王制造者,往往不惜一切代价(包括以联合体形式)挺进市场基本面较好的一线城市、部分二线城市。比如,2013年以来,以闽系房企为代表的第三第四梯队房企也在逆袭一线、市场基本面较好的二线城市土地市场,以期短期内谋求上位。

还有一些新地王产生的原因在于,竞买房企有资金支持且融资成本低,且有金融背景,比如平安不动产、信达地产等,这些开发商不是按照开发的逻辑进行拿地,而是按照资产配置的角度来看拿地。

张宏伟在接受《中国新闻周刊》采访时表示,今年地王特别多的一个原因是,房企通过场外配资“加杠杆”方式进行拿地,助推了房企的拿地激情。

广发证券地产行业首席研究员乐加栋在一个研讨会上谈及地王时表示,本轮“地王”资金呈现多元化,在资产荒的背景下,寻求较高收益的各类资金借道资产管理公司、基金公司通过参与房企土地投资、上市房企定增等方式进入地产市场。

马光远则评价,“低廉的资金给了房企充足的弹药,没有任何限制的杠杆举债买地极大扩张了房企的拿地能力。”

张宏伟告诉《中国新闻周刊》,从当前热点城市房企拿地来看,房企拿地首付配资的现象越来越多,比如,政府规定土地出让金的首付款必须50% ,那么,对于开发商来讲只要首付25%,通过金融机构场外配资25% 或者更多比例“加杠杆”方式进行拿地,甚至制造“地王”。

在他看来,今年的地王与往年有不同之处,往年一般是一个城市出一个“地王”或少数几个“地王”,一旦市场遇到调整,那么这几个“地王”或许会存在操盘的风险,最糟的结果就是项目降价销售或股权转让,整个市场风险被控制在局部范围内,还不至于是整个市场的。

而现在像北上广深一线城市、合肥、苏州、南京、厦门等核心热点二线城市,一旦有住宅类用地出让便是“地王”,即使郊区的住宅类用地也是被高溢价拍出,那么,这也就意味着市场风险不是单个项目的,而是整个市场的,一旦有风险就是系统性的风险。

张宏伟对《中国新闻周刊》表示,值得担忧的是,一旦楼市进入调整的阶段时,批量的“地王”项目有可能因此而陷入困局,系统性的金融风险极有可能会爆发。

他建议,从短期来看,在土地供应得不到显著改观的情况下,不仅需要通过提高房企拿地的首付比例,更需要对于房企拿地场外配资进行监管,“只有对于房企场外配资拿地的形式进行严格监管,才能够真正影响到房企的资金链,提高土地出让金首付比例才会有真正的调控意义。”