失衡的“纳尔逊复杂性指数”

2016-10-27李月清

失衡的“纳尔逊复杂性指数”

以价值1美元原油作原料,顺着产业链往下游加工,最终可形成价值105美元产品。

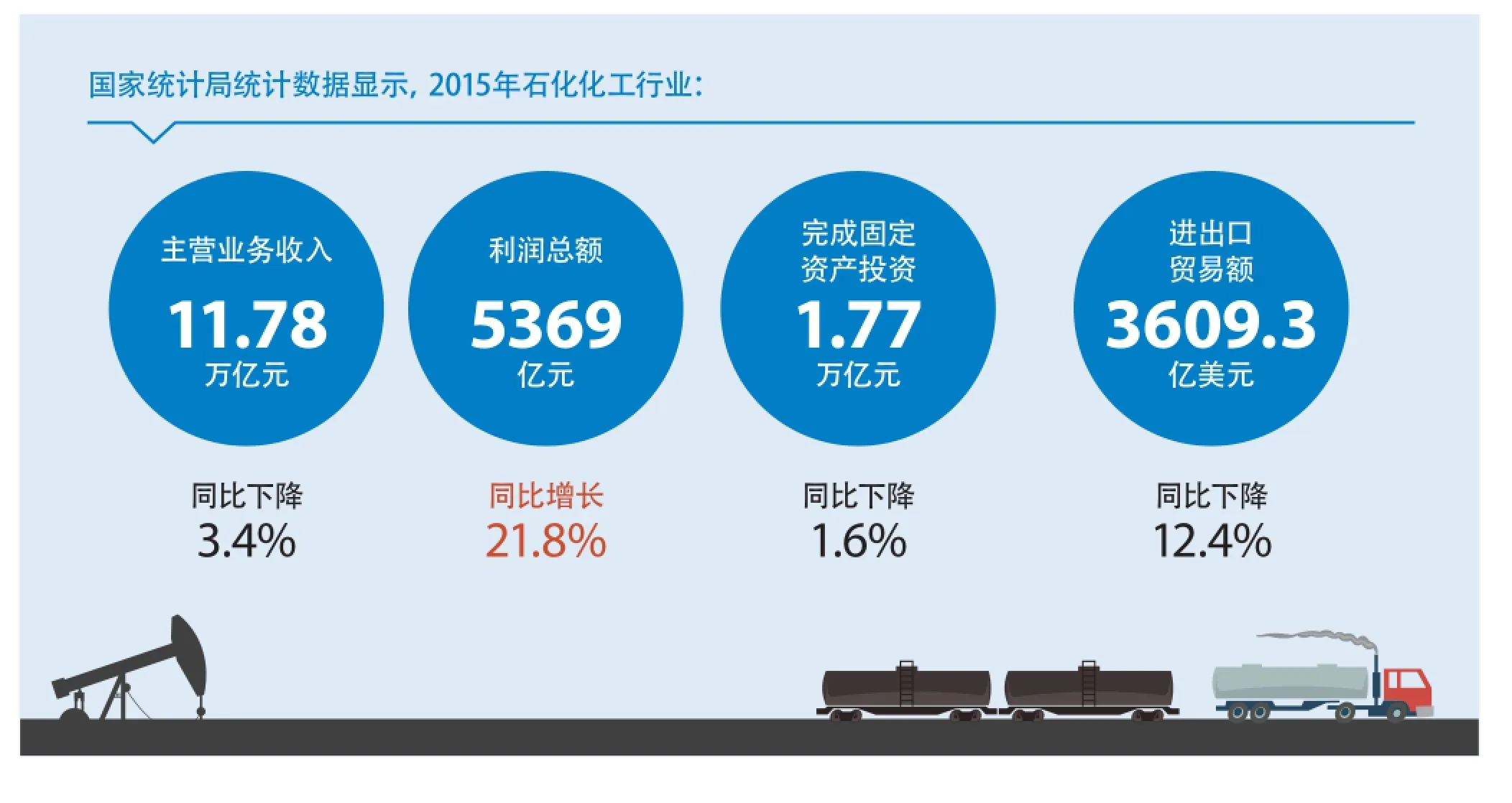

2015年全球经济继续深度调整,我国经济下行压力加大,石油等大宗商品价格深度下跌,石化化工行业固定资产投资继续下降,主要石化产品产量增长放慢,受益于炼油板块大幅盈利,整个行业利润出现增长。国家统计局统计数据显示,2015年石化化工行业实现主营业务收入11.78万亿元,同比下降3.4%;利润总额5369亿元,同比增长21.8%;完成固定资产投资1.77万亿元,同比下降1.6%;进出口贸易额3609.3亿美元,同比下降12.4%。建材、轻工等传统下游市场对大宗石化产品需求增长加速回落,电子信息、航空航天等战略性新兴产业对高端化工新材料的需求主要依赖进口,结构性产能过剩仍然是影响行业健康发展的主要问题。

“目前炼油利润可观,但主要受油价影响,而要确保炼化装置都能盈利,很重要的一点就是要走炼化一体化之路。”徐承恩介绍,“我国炼油装置每炼100吨原油,就有6吨-10吨的渣油浪费掉。如果把这些渣油利用起来,生产高附加值化工产品,这样总体效益就上升了”。炼化一体化是指炼油和石脑油裂解生产化学品相结合的一体化生产模式。未来新一代炼化一体化,还将通过先进炼油装置与煤制氢、石脑油裂解制乙烯、MTO、乙烷裂解制乙烯等装置优化组合,进一步提高效率,降低成本。世界各大石油化工公司都通过联合、兼并、重组及区域优化,实现炼化一体化。埃克森美孚88%以上的炼油装置实现了与化学品或润滑油的一体化,95%以上的化工能力与炼油装置或上游气体加工装置相邻和一体化。壳牌已开始实施重质原油深度转化型炼油与化工一体化。

目前我们普遍面临装置复杂性低、产业链延展度不够的问题,炼化项目纳尔逊复杂性系数平均值不高。“纳尔逊复杂性指数”是衡量石油加工水平的一项指标,数值越高,原油加工程度越高,加工产品越丰富,是石油加工行业普遍使用的评价指标。我国新增炼化项目的纳尔逊复杂性系数甚至高达14以上,但地方炼油厂目前的复杂性系数普遍在7-8级,这意味着其在产品转化能力上要远远落后于主营炼厂,在未来市场发展中的抗压性也偏弱。

石油石化产业链长,其中下游产品,尤其是用于包装、医药、塑料制品、电子材料、高品质添加剂等领域的精细化工产品,多是附加值高、需求紧俏的高端产品,容易击中市场“兴奋点”,也容易获得垄断利润。因此,延伸拓展产业链,开发下游产业,就可以拉升石化产业整体走向价值链中高端,推动产业价值实现几何倍数增长。

美国化学委员会(ACC)统计显示,以价值1美元原油作原料,顺着产业链往下游加工,最终可形成价值105美元产品。

中国石油企业协会统计数据显示,如果以原油仅仅作为燃料发电经济效益(利润和税收之和)为1考虑,则原油加工成汽油、柴油等油品的收益可为1.4-2.2,加工成基本化工原料的收益可为3.8-4.3,如果再进一步深加工成合成树脂、合成纤维等合成材料,则经济效益可提至10.3-15.6。德国巴斯夫研究结果表明,单纯生产油品的炼油厂利润率为15%,炼油与乙烯一体化企业利润率为29%-35%,炼油与芳烃一休化企业利润率为23%。美国斯坦福国际咨询及研究所专项研究显示,炼油/石化联合企业利润远高于单独炼厂。随着石油加工产业链延伸,其经济效益会呈指数级增加。炼厂向化工方向延伸,生产高附加值产品,实现炼油-化工一体化经营,已成为全球炼油企业提高经济效益及市场竞争力的重要手段。

值得注意的是,我国在化工领域仍然存在结构性过剩问题,就是低端产能泛滥成灾,而高端产能严重不足,甚至需要大量进口补充。2015年在大宗商品下跌潮中,化工品也难独善其身。在市场低潮中,精细化学品却成了化学工业中收入占比最大也是同比收入增长最快的行业。精细化工处于产业链末端,产量虽然不大但利润一直很高,2015年精细化学品行业占化学工业利润总额44%,同时利润总额增速达10%以上。

中国海油大榭石化在2009年时已具备800万吨/年原油加工能力,由于没有配套下游产业链,产品主要为化工轻油、工业燃料油、蜡油、沥青等初次加工产品。这些初加工产品不仅市场空间有限,而且产品附加值也不高,每年实际加工量仅为原油500万吨。为此,中国海油于2011年投资130多亿元开工建设馏分油综合利用项目。2016年该装置正式投产,每年可生产20种化工品及柴油、航空煤油等产品,年产量将达700万吨(其中芳烃类产品150多万吨;丙烷8万吨、丙烯42万吨)。据估算,150多万吨芳烃类产品,年产值90亿元;8万吨丙烷、42万吨丙烯,年产值27亿元;柴油、航空煤油等产品,年产值55亿元。

崔光磊提醒:“炼化一体化虽是我国炼化产业发展的必由之路,但并不是实施了一体化就可以提升企业效益,还要在产品结构和优化上下功夫。比如我们以石脑油作为乙烯原料虽然在成本上没有优势,但它的副产品和下游延伸的产品多,而且附加值高,增值空间很大。而且,我们还可以选择不同产品组合,多生产高附加值、差别化、功能化产品。通过充分发挥炼化一体化优势,来弥补成本上的劣势。这不仅是我国企业,国际石油巨头也都在积极调整产品结构。日本和西欧已逐步减少通用石化产品产能,增加高性能、高附加值和专用化学品产能,寻求差异化是全球炼化产业发展的大势所趋。”

根据美国化学委员会统计数据,目前全球炼油商中,美国整体装置复杂程度是世界上最高的,其纳尔逊复杂性指数均值为11。其中,美国最复杂的炼厂是马拉松公司位于得克萨斯城的炼厂,其复杂性系数为15.3。独立炼油商瓦莱罗公司也毫不示弱,其复杂性系数为15.1。埃克森美孚、雪佛龙和康菲石油也都不错,复杂性系数分别为15、14.9、14.5。欧洲炼厂复杂程度为10.2,中国为8.5,而现代化石化企业的纳尔逊复杂性指数一般不小于8。我国纳尔逊复杂性指数不高有受地炼企业过低因素影响,但主营炼油商复杂性指数也不很高。

徐承恩表示:“我们化工业务主体是为有机材料包括精细化工提供原料的中低端产品,相对来讲技术门槛低、性价比低、竞争力低,且市场趋于饱和。而增值潜力大、市场空间大的高端精细化工领域是我们的弱项。这就是说,今后我们要向高端材料工业和一些差异化精细化工转型,深度发掘产业链末端的高附加值。”

“客观地讲,我国炼油化工行业属于能源生产和加工制造业,基本特征是技术密集、资金密集和劳动密集的统一体。尽管我国石油企业发展很快、进步很快,基本掌握了这个行业的全套技术,在个别领域还达到国际先进或领先水平,但总体上技术还处在‘通用产品’生产阶段,赚的是辛苦钱,很少涉及产业链高端,也没有创造和获取更大的价值和利润。从世界上领先的石油公司实践看,他们的利润主要是来自产品研发领域。石油产业链末端是企业增值最重要领域,那里具有广阔的挖掘和拓展空间,因而炼油商向科技公司转型势在必行。”王新明称。

截至2015年,全国精细化工生产企业8000多家,生产各类精细化学产品达3万种以上,年生产量1300多万吨,精细化率40%。与石油炼制一样,我国虽已成为精细化工品生产大国,仍面临着“量有余而质不足”困境,主要表现在高端产品缺乏,而低质商品过剩,产业结构雷同、低水平重复建设、研发投入不足等问题。

目前在精细化学品领域,80%都是民营企业,主要存在的问题:生产线分散度高,产品质量档次低;原料品种多,缺乏科学的供应商管理和原料质量控制系统,缺乏对价格的远景判断能力;缺乏稳定的物流通道,物流压力较大;生产计划性有待提高,多数企业严重依赖订单排产,缺乏前瞻性和预测性;自主研发投入不足,新产品开发速度慢,多以模仿国外产品为主;分销管理过于分散,分销商层级多,市场信息反馈速度慢,且缺乏信息处理分析系统;人员稳定性差,人力成本高,不利于技术研发持续性。