研发活动、技术并购与并购绩效

2016-10-26秦娇

秦娇

(广东行政职业学院经济管理系,广东广州510630)

研发活动、技术并购与并购绩效

秦娇

(广东行政职业学院经济管理系,广东广州510630)

基于企业组织行为理论和资源基础理论,不同类型、不同阶段的研发活动会对技术并购后的绩效产生不同影响。并购前的探索性研发活动和并购后的开发性研发活动会对并购绩效有着促进作用,一个公司在并购前进行探索性研发比在并购后进行开发性研发对并购后有着更好的绩效。

技术并购;探索性研发;开发性研发;并购绩效;组织行为理论;资源基础理论

引言

虽然并购已经成为公司重要战略,但是不少学者实证研究结果证明并购并没有增加公司的价值,学者企图从各个方面来解释这个现象。有些学者认为技术并购是作为一种获取新技术的方法,也有一些学者认为企业为了增加并购后的绩效,把技术并购作为企业内部研发活动的补充或者替代方案。

内部研发和外部并购被分别认为是“做”和“买”战略,因此他们不断被企业作为获得新技术能力的战略(Cassiman和Veugelers,2006)[1]。但是,基于资源基础论和组织学习理论的观点,目前的研究建议内部研发和外部并购最好一起作为技术创新的互补方式(Lane和Lubatkin,1998)[2]。研发和并购两者之间的关系以及它们对并购后绩效的影响仍然需要进一步研究。并购前选择目标方的能力以及并购后的整合共同影响着并购绩效(Barkema和Schijven,2008)[3],研发支出强度、研发类型也可能影响并购绩效(Mansfield,1980)[4],因此,充分理解研发支出强度和并购类型也都非常重要。

笔者通过资源基础理论和组织行为理论来分析并购前后研发支出强度不同可能对并购绩效有着不同的影响。根据组织行为理论,在并购前的研发活动能够增加企业的吸收能力,提高并购后的绩效(Cohen和Lenvinthal,1990)[5],但是也能导致本地搜索的增加和抵制外部信息,因此,降低并购后的绩效(Benner和Tushman,2002[6];Leonard-Barton, 1992[11])。根据资源基础理论,并购方应该在并购后进行大量的研发活动,为了完全吸收目标方的技术和创造有价值的协同效应(Ahuja和Katila,2001)[7]。因此,内部研发活动与并购绩效之间的关系并没有统一的定论。

一、理论基础

并购变成了获取新技术的一个非常流行的词,成为公司在新知识经济时代保持竞争力的一个重要手段。并购方通过选择被低估值的目标公司或者通过整合目标公司建立协同效应来创造价值(Saxton和Dollinger,2004)[8]。并购协同效应来自很多方面,比如规模经济、范围经济、市场扩展、获取新技术等,尽管有这些协同效应,但是还是有很多并购并没有从这些协同效应中增加股东财富效应。目前,有很多学者利用资源基础理论来解释这个问题,该理论认为公司能否通过并购来创造价值,取决于能否识别并消化目标公司资源的特别能力。Cohen和Levinthal(1990)[5]引用吸收能力来解释技术并购绩效,指的是公司识别、吸收并把它应用于商业目的。从资源基础理论角度来看,并购方有着好的吸收能力才能提高并购绩效。组织学习理论认为企业研发活动是增强企业吸收能力的重要驱动力,因此不少研究者结合组织学习理论和资源基础理论,认为研发支出会促进并购绩效的提高。

但是,组织学习理论和演化经济学认为内部研发可能导致组织惰性和常规化,反过来会影响公司选择和整合目标企业的能力。虽然组织学习理论和演化经济学理论都来自于公司行为理论,但是前者集中于组织学习和研究,而后者集中组织日常信息和效果。由于路径依赖和公司特有的特点,学习和常规化对于公司可能有益可能有害。内部学习可能增强公司在某些领域的知识和能力,也能导致提高本地搜索、变革陷阱、抵制外部知识等。常规化可能导致效率和惰性同时提高、抵制变革和不适应变革。这些观点认为研发支出和内部学习是否能提高技术性和公司绩效并没有统一的定论。

二、研发支出类型

本文认为分析并购前后阶段影响并购绩效的因素是非常重要的。Saxton和Dollinger(2004)[8]认为并购前选择合适的目标企业及并购后对目标公司进行整合是影响并购绩效最重要的因素。并购方的技术和吸收能力决定着他的选择和吸收目标企业的能力(Barkema和Schijven,2008)[3],公司可以通过组织学习来形成这些能力(Benner和Tushman,2002)[6]。March(1991)[9]认为组织学习能力有两种类型:探索性学习和开发性学习,新的可能性的探索和打破陈规的开发。探索性学习比如搜索、变异、冒险、实验、灵活性、发现、创新等,是遥远的全系统学习,打破原有路径,即兴创作,拥有自主权、新型市场和技术,涉及全系统的角度和更广阔的空间视角。而开发性学习比如细化、选择、生产、效率、实施、执行等,是对已存的知识和技术进行优化。

研发活动是组织学习的主要驱动力,因此,我们有理由认为公司在某一时间进行研发活动时会选择以探索性为主的研发活动或者以开发性为主的研发活动。我们把企业进行探索性活动和开发性活动的研发活动分别认为探索性研发和开发性研发。探索性研发指的是研发领域涉及更新更广的知识和技术,而开发性研发指的是对目前已存的知识和技术进行拓展。

探索性研发主要实现自适应机制,需要实验、发散思维、搜索和创新,侧重于更激进的创新,寻求新市场和新客户。比如:探索新的途径改善进程;创新技术;组织的动态变化;探索新产品;开发新技术和能力等。这样有助于抵抗组织短视和能力陷阱,并超越了目前已有的替代品扩展了公司研究领域。

开发性研发主要是对组织活动进行细化、执行和提高效率,对投资资源进行完善和扩展,侧重于使用和开发现有的能力,对现有的能力和技术进行改善或重建。比如:对现有流程和产品进行改进;提高产量;降低能耗;成本控制;持续培训员工现有的技能等,以补充现有的技术,降低组织少走弯路和犯错误的可能性,有利于过程的优化,使得研究更加可靠。此外,有利于使用积累的知识,提升公司的能力,并通过减少品种,提高效率,增强对当前市场和客户的适应能力[9]。

三、研发支出的绩效影响

(一)并购前研发支出的绩效影响

Cohen和Levinthal(1990)[5]认为原有的知识对公司形成吸收能力是非常有必要的,因为它会反过来影响并购方能否识别和开发目标企业。Ben和Ziedonis(2009)也认为研发活动是公司识别和评价目标方技术能力的主要来源。Rosenberg(1990)认为若想提高监控和评价外部技术的能力,内部研发是必不可少的。因此,研发活动增强了公司吸收能力(Cohen和Levinthal,1990)[5]。但是,在并购前不同的类型研发活动可能对并购前选择合适的目标方和并购后整合有着不同的影响。探索性研发有利于公司拓宽他们的知识,增强他们的理解、识别和评价技术机会(March,1991)[9]。当并购方有着更宽的知识和对新技术有着更好的理解能力,他们将会更加有效识别和选择目标方。所以在并购前,投入越多的探索性研发支出,并购方越能有效地选择目标方。

并购前探索性研发不仅增强了选择目标方的能力,也提高了并购后整合能力。因为探索性研发活动拓宽了公司不同技术的知识,因此并购方能够更好地理解并消化目标方的技术。Cloodt、Hagedoom、Van Kranenburd等研究表明内部研发和外部技术相结合有利于创新绩效。探索性研发活动是对不同潜在技术进行研发,它不会导致沉没成本、冗余和学习惰性。因此,并购前的探索性研发活动增强了并购方事前选择和事后整合目标方的能力,对并购后的绩效有着好的影响。

并购前探索性研发活动有利于并购后的绩效,而并购前开发性研发活动可能会产生沉没成本、冗余和惰性,会对并购后的绩效有着负面作用。因为开发性研发活动主要对于目前已经存在的技术进行拓展和开发。为了一个特定范围,内部研发和外部并购是获取新技术的两种可选择的方法。由于公司的资源是有限的,公司需要在高研发的内增长性战略或者通过并购的外增长性战略中进行选择(Blonigen和Taylor,2000)。如果一个公司投资于开发性研发支出,然后进行并购,那么它将面临高的沉没成本和技术冗余(Blonigen和Taylor,2000)。公司可能需要从事内部开发性研发和并购两个战略,因为内部研发活动是无法产生有价值的创新,必须要把目标转向并购来获取新技术(Blonigen和Taylor,2000)。这种情况下,并购方开发性研发活动的合成技术和成果将与目标方的技术重叠,开发性研发支出将不会得到补偿(King等,2004;Zollo和Singh,2004)。

在并购前阶段,越多的开发性研发支出越有可能导致副作用,比如:提高当地调查(Benner和Tushman,2002)、变革陷阱(Lenonard-Barton,1992)、对某些研究不可逆转的承诺(Nagarajan和Mitchell,1998),提高了关于不学习过程的复杂性(Starbuck、Grevr和Hebberg,1978)。这些惯性会反作用影响并购方识别好的目标方,以及整合目标方的能力(Leonard-Barton,1992)。特别是,并购前开发性研发支出比较高的公司,常常会在特定的技术领域进行开发性活动,而不是进行远距离研究,这样会产生更有价值的技术并购(Benner和Tushman,2002)[6]。一些研究者发现公司致力于现有的研发活动可能很少进行新技术的探索(Lavie和Rosenkopf,2006)。开发性研发活动会形成公司特有的技术和研究文化,这样会导致对目标公司技术整合能力的复杂性和昂贵性(Nagarajan和Mitchell,1998)[10]。并购方为了整合目标方技术需要忘掉一些他们自己原有的知识,因为并购方有越多内部知识和能力,他们在学习新知识和能力时越僵硬(Lenonard-Barton,1992)[11]。因此,在并购前阶段越多的开发性研发支出,越有可能导致低的并购绩效。

(二)并购后研发支出的绩效影响

在并购后,并购绩效受并购方整合和吸收目标方能力的影响(Barkema和Schijven,2008)[3]。技术并购主要目的是为了获得技术能力。目标方的技术整合和长远开发需要来自并购方持续地研发投入(Ahuja和Katila,2001)[7]。特别是,Kim和Finkelstein(2009)建议并购绩效依靠目标方的潜力实现。同样的道理,Barkema和Schijven(2008)[3]认为整合能力如重塑,对于开发并购方的潜力非常重要。因此,并购方为了创造竞争优势应该在并购后做持续研发活动。

如果并购方在并购后不去进行研发活动,他们将不可能利用目标方技术资源来创造任何特质能力(Ahuja和Katila,2001)[7]。因为探索性研发集中于新技术的研发,这不能帮助并购方整合和利用目标方的技术,而并购后持续进行探索性研发活动会占用开发性研发活动和整合的资源(Benner和Tushman,2002)[6]。因此,探索性开发活动不会创造有价值的技术协同。另外,并购后开发性研发支出能够帮助并购方全面利用目标方的技术。为了开发新的技术、产品和过程,开发性研发活动主要把目标方的知识和能力进行资本化(Hauser和Zettelmeyer,1997)[4]。不同于并购前的开发性研发活动,并购后的开发性研发活动不可能产生负面效应,如增加本地研究、抵制外部知识、不学习等问题。因为并购后进行开发性研发活动主要是对并购获得的技术进行开发。因此,笔者认为并购后进行开发性研发活动越多,整合目标方技术和开发新的、有价值的产品越有可能成功,从而提高并购绩效。

(三)共同影响

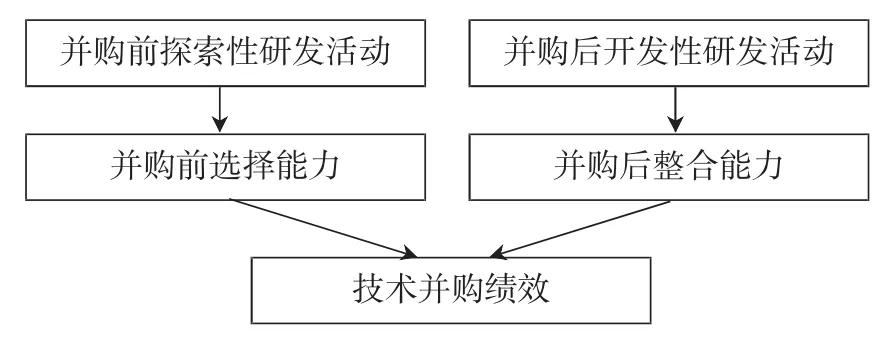

Barkema和Schijven(2008)[3]认为好的并购绩效是事前目标选择和事后整合的共同结果。如果公司并购和整合一个毫无价值的目标方,不管花费多少资源去整合它,都不会产生好的绩效。同样的道理,如果公司并购一个具有潜力的目标方,但是不去整合,这样也不会产生好的绩效。正如前面所述,在并购前探索性研发活动和并购后开发性研发活动都有利于并购绩效的提高。我们建议并购方在并购前进行探索性研发活动,并购完成后接着进行开发性研发活动将是最好的组合。换句话说,并购前的探索性研发活动和并购后的开发性研发活动相结合会对并购绩效有着正面影响(见图1)。

图1 研发活动对并购绩效的影响

四、总结

本文主要研究了内部研发活动、技术并购及其对并购绩效的影响,基于组织行为理论和资源基础理论的观点,笔者认为并购前探索性研发活动提高了公司的选择能力和并购后的整合能力,而并购后的开发性研发活动对于目标方的技术而言更有利于吸收、整合和消化,这样能够促进技术并购绩效。另外,基于组织学习理论和演化经济学,笔者认为不同类型的研发活动在并购前后不同阶段进行投入,其影响也是不同的。因此,本文的研究对技术并购绩效理论和实践研究都将产生积极的影响,对我国目前大量的技术并购企业进行研发支出给予指导。

2006年,我国会计准则改革在第六号准则中明确规定上市公司应该披露研发支出的金额,虽然上市公司在研发支出信息披露上有所改善,但是仍然存在很多问题,例如:研发支出信息主动披露的企业仍然不多,披露信息较为简单,很多重要的信息没有充分传递,有的仅告知研发支出的数据并没有披露具体使用在哪些方面。由于笔者没有搜集到技术并购公司研发支出的具体信息而进行实证研究,这是本文的不足,也是未来研究方向。

[1]Cassiman B.,Veugelers.In search of complementarity in innovation strategy:Internal R&D and external knowledge acquisition[J].Management Science,2006,(52):68-82.

[2]Lane P.J.,Lubatkin.Relative absorptive capacity and interorganizational learning[J].Strategic Management Journal,1998,(19):461-477.

[3]Barkema H.G.,Schijven.Toward unlocking the full potential of acquisitions:The role of organizational restructuring[J].Academy of Management Journal,2008,(51):696-722.

[4]Hauser J.R.,Zettelmeyer F.Metrics to evaluate R,D&E[J].Research Technology Management,1997,(40):32-38.

[5]Cohen W.M.,Levinthal D.A..Absorptive capacity:A new perspective on learning and innovation[J].Administrative Science Quarterly,1990,(35):128-152.

[6]Benner M.J.,Tushman.Process management and technological innovation:A longitudinal study of the photography and paint industries[J].Administrative Science Quarterly,2002,(47):676-706.

[7]Ahuja,Katila.Technological acquisitions and the innovation performance of acquiring firms:A longitudinal study[J].Strategic Management Journal,2001,(22):197-220.

[8]Saxton T.,Dollinger.Target reputation and appropriability:Picking and deploying resources in acquisitons[J]. Journal of Management,2004,(30):123-147.

[9]March.Exploration and exploitation in organizational learning[J].Organization Science,1991,(2):71-87.

[10]Nagarajan A.,Mitchell W..Evolutionary diffusion:Internal and external methods used to acquire encompassing,complementary,and incremental technological changes in the lithotripsy industry[J].Strategic Management Journal,1998,(19):1063-1077.

[11]Leonard-Barton.Core capabilities and core rigidities:A paradox in managing new product development[J]. Strategic Management Journal,1992,(13):111-125.

责任编辑、校对:武玲玲

On R&D,Technology M&A and Performance

Qin Jiao

(Department of Economics and Management,Guangdong Vocational Institute of Public Administration,Guangzhou 510000,China)

Based on the behavioral theory of the firm and the resource-based theory,this paper points out that different types of R&D and the time of R&D investments have different effects on post-acquisition performance.It also shows that preacquisition explorative and post-acquisition exploitative R&D will facilitate the performance.What's more,firms investing in explorative R&D in the pre-acquisition stage and then exploitative R&D in the post-acquisition stage have better performance than firms that do otherwise.

technology M&A,explorative R&D,exploitative R&D,M&A performance,organizational behavior theory,resourcebased theory

F272.3

A

1673-1573(2016)02-0074-04

2016-01-22

秦娇(1985-),女,湖北襄阳人,广东行政职业学院经济管理系讲师,研究方向为会计、企业并购、绩效分析。