吉林省农村对P2P网贷公司小额贷款业务的需求研究

2016-10-21张永烁乐元叶浩华陈颖桦王静

张永烁 乐元 叶浩华 陈颖桦 王静

【摘要】本文采用问卷调查法从贷款方式、收入水平、贷款额度和贷款用途、贷款影响因素、P2P认知情况等五个部分调查了284名农民,基本了解了农民小额贷款的需求,然后利用搜集的一手资料运用扎根理论对吉林省农村对P2P小额贷款需求进行定性分析,并得出如下结论:吉林省农民为满足自身生产生活的资金需要对小额贷款存在需求,并且对借款方式能够提出具体的需求点,但是传统金融机构不能很好地满足农民的借款需求,P2P网贷公司小额贷款业务也不能完全满足农民在成本、安全性和借款难度方面的诸多顾忌,再加上农民自身难以越过自身意识方面的障碍,导致农民的小贷需求成为了一种尚未开发的潜在需求。并就此对农民和P2P小额贷款公司给出建议。

【关键词】扎根理论;吉林省农村;P2P网贷;小额贷款;需求分析

1.理论综述与问题提出

1.1P2P网贷和小额贷款业务发展过程及现状

小额信贷起源于1983年尤努斯创办孟加拉银行提供小额贷款。随着互联网发展,新兴的P2P网络借贷平台是个人通过第三方平台收取一定利息向他人提供小额借贷的金融模式。网络借贷起源于2005年英国的Zopa。目前国际上比較有名的个人借贷平台有Kiva,Prospe等。2007年8月,中国第一个P2P借贷网站拍拍贷成立。目前国内有较大影响力的P2P借贷网站有红岭创投、易贷365、齐放网、宜信、人人贷、哈哈贷、E速贷等。

1.2农村借贷现状

传统农村借贷主要有以下几种方式:一是口头约定,无手续。靠个人感情及信用行事。二是简单履约,双方简单履行手续,凭借条或中间证明人成交。三是高利贷,个别农民将闲置资金以高利率借给急需资金的农户或农村企业,赚取利润。近年来,农村金融改革不断深化,农村金融服务水平有效改善,农村融资环境进一步改善,融资方式由间接融资向直接融资扩展。P2P的出现正符合了目前农村金融市场发展的要求。

1.3西方视角的理论研究

西方学者Zeldes发现穷人借款需求没有得到满足,Evans和Jovanovic认为缺乏资金影响穷人脱贫。BondandTownsend发现在芝加哥银行贷款不是低收入企业主启动资金的重要来源。James和Houston认为网络借贷给信息不透明公司提供了机会,使更多借款人获得更低的借款利率。Freedmanetal.认为网络贷款降低了成本。Chircu和Kau_man,SundayTelegrap认为它可以提供更低的利率并对收入不稳定的自由职业者更有吸引力。

1.4吉林省农村小额借贷的发展情况

吉林省是我国的农业大省,农村金融发展对吉林省的建设有着重要意义。2008年,吉林省小额贷款公司开始试点工作;2012年成立吉林省小额贷款公司行业协会;截至2014年5月27日,经吉林省金融工作办公室审核设立开业经营的小额贷款公司共有650家。

1.5进行吉林省农村对P2P网贷公司小额贷款业务需求研究的目的

一方面通过研究短期内吉林省农民对P2P网贷小额贷款业务的需求,将互联网金融和农村金融问题之间的问题综合研究。目前此类学术研究较少,可为之后的研究者提供参考文献。

另一方面,政府制定文件时可更了解农民需求,规范P2P网贷小额贷款业务;P2P网贷公司可为农民提供恰当的金融产品获利;农民得以更方便地贷款进行生产经营,提高收益并促进农村金融的发展,从而有利于城镇化和解决“三农”问题。

2.基于问卷调查法的数据分析

为了获得吉林省农村现有的借贷情况和对P2P小额网络贷款的认知情况,本项目走访了吉林省公主岭、农安县等地,共采访了284名农民。问卷主要分为五个部分:贷款方式、收入水平、贷款额度和贷款用途、贷款影响因素、P2P认知情况。

2.1贷款方式

在调查对象中,农民选择的最多的借贷方式还是民间借贷和亲友借贷,占总体的86%,银行和农村信用社借贷占少数,占比为13%,其他方式例如:小额公司贷款,占比不到1%。在调查当中,农民的学历集中在初中学历,绝大多数年龄处于40-60岁之间,对于银行和农村信用社的借款条件和相关信息了解甚少,部分坦言银行和农村信用社的正式借款和人脉关系有所联系,银行和农村信用社借款较难。

2.2收入水平

在本次调查的284名农民当中,11%的个人平均年收入在5000以下,有19%的农民年收入在5000~10000,38%的农民年收入在10000~15000,18%的农民年收入在15000~20000,8%的农民收入在20000~25000,年收入在25000以上的占比仅为6%。

2.3贷款额度、贷款用途

关于农民最近一次的贷款额度情况,借款在1000元以下的占29%,借款在1000-5000之间的占39%,借款在5000-10000之间的占比为25%,借款在10000以上的占比7%。而借款用途包括生产型用途:购买农药化肥种子和偿付土地流转费用等,和消费性用途:家庭开支、教育支出、医疗支出等。在调查当中,72%的农民贷款出于生产性用途。28%出于消费性用途。生产性用途的贷款集中于1000-10000之间,而家庭支出则主要在1000元以下借款,几乎都是亲戚间的零碎借款。

2.4贷款影响因素

在关于贷款方式选择方面,农民提到最重要的因素就是期限的可变化性、到账快、无抵押、无手续和零利率,绝大多数农民贷款的数额都小于1万元,使得农民不想花太多的精力去申请银行贷款,宁愿尝试向几个亲戚进行借款。

2.5P2P认知情况

在调查当中,有95%的农民称其从来未听说过P2P网贷,5%的农民因为村委会的宣传而有所耳闻,但没有进一步的了解。在本次调查当中,仅有14%的农民家里联网,所以联网情况也是很大的一个障碍。在本小组成员对P2P进行介绍之后,大多数人表示对其安全性和操作难度存在担忧,农民对于可能面临的欺诈和完全陌生的申请过程感到害怕,仅有少部分人认为希望深入了解P2P网贷后进行尝试。部分希望对P2P网贷进行深入了解的农民对于P2P网贷服务提出了期望:如希望与借款人见面、工作人员亲自教授借款流程、服务时间灵活等。

在调查过程中,有两个村的村委会对P2P网贷进行了相关的宣传,占比很小,并且鉴于农民居住地较为分散,村委会的宣传人员表示宣传效果不是很理想。

3.对吉林省农村对P2P小额贷款需求的研究——扎根理论方法的具体利用。

3.1研究过程

3.1.1研究方法概述

扎根理论是一种定性研究的方式,其主要宗旨是从经验资料的基础上建立理论。研究者在研究开始之前一般没有理论假设,直接从实际观察入手,从原始资料中归纳出经验概括,然后上升到系统的理论。这是一种从下往上建立实质理论的方法,即在系统性收集资料的基础上寻找反映事物现象本质的核心概念,然后通过这些概念之间的联系建构相关的社会理论。扎根理论一定要有经验证据的支持,但是它的主要特点不在其经验性,而在于它从经验事实中抽象出了新的概念和思想。重要步骤有开放性编码、关联性编码和选择性编码等。

3.1.2开放式编码

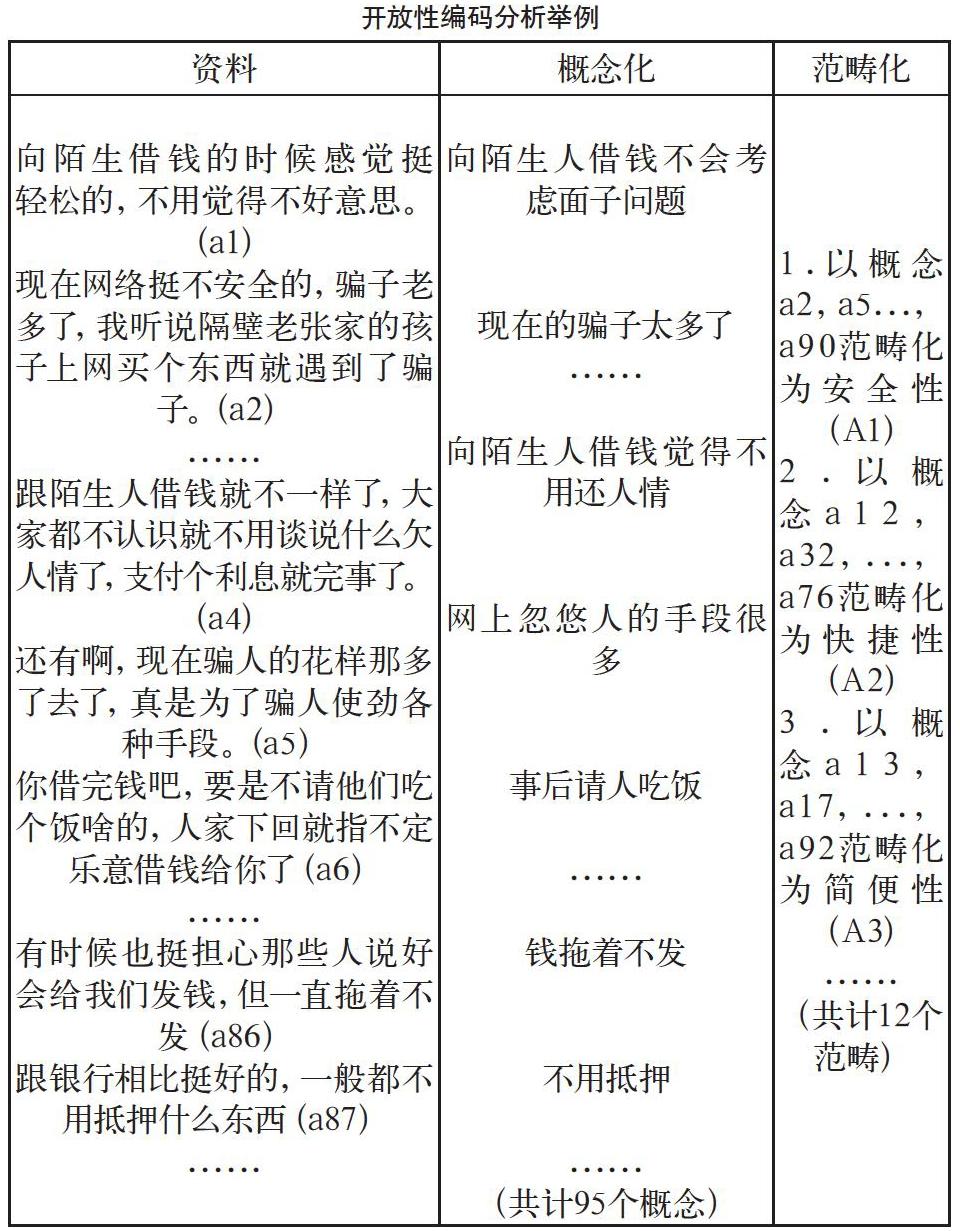

本文进行开放式编码的资料是将与农民进行深度访谈的录音转换为文字后所得,整个录音时常共计7小时15分,最长1小时26分,最短34分钟。其中两位农民以种菜收入为主要来源,两位农民以畜养牲畜为主要来源,一位农民以做小生意为主要来源。

开放式编码是指将收集的资料打散,然后以概念的形式对这些资料进行编译的过程。开放式编码分为逐词编码、逐行编码、逐个事件编码三种编码方法。开放式编码的程序为定义现象(概念编码)一挖掘类属一为类属命名。

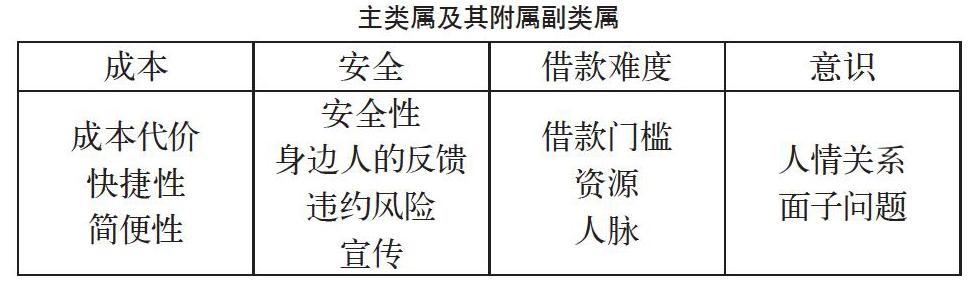

经过开放式编码的概念编码提取过程,本研究从5份访谈文件中共提取了95个概念编码。通过初步归纳整理,确定了12个类属:安全性、快捷性、简便性、人情关系、成本代价、借款门槛、资源、身边人的反馈、面子问题、宣传、人脉、违约风险。在开放式编码阶段,概念的数量巨大且互相交叠,而类属则是对诸多概念进行分类与整合。

3.1.3关联性编码

关联式编码在开放式编码的基础上,通过对各个概念间的关系进行反复分析,总结出现象上一级的类属,及主类属,而在开放式编码中的范畴则是副类属。通过结合对农民借贷的调研资料,我们总结出各类属之间的逻辑关系,并将上述12个类属进行梳理,我们得到以下4个主类属:成本、安全、借款难度和意识。

成本,统领3个副类属,包括成本代价、快捷性、简便性。其主副属类属间建立的逻辑关系为:农民在选择借贷方式时,会考虑金钱成本和时间成本及学习成本。大多数农民对于借贷的要求首先是利息在承受范围以内;然后是所贷款能在数天内到账;最后是借款流程不复杂易操作。

安全,统领4个副类属,包括安全性、身边人的反馈、违约风险、宣传。其主副属类属间建立的逻辑关系为:由于民间借贷是基本没有法律保障的,出于对自身人身安全和财产安全的考虑。一方面,对未接触过的借贷方式,农民一般不愿意第一个尝试,希望能从熟人那里得到使用的反馈,再决定是否使用,这里的反馈主要是看是否是高利贷和是否能相信;另一方面,借款方式的宣传也会影响农民的使用,农民会愿意使用听说过的、与放贷方接触过的借贷方式。

借款难度,统领3个副类属,包括借款门槛、资源、人脉。其主副属类属间建立的逻辑关系为:如果农民想要通过有法律保障的借贷渠道进行借贷,由于农民对网络认识不够,能够接触的有保障的贷款渠基本只有信用社和银行,借贷门槛较高,需要农民提供抵押或担保等,这其中往往还隐含着一些内幕交易,使得部分本来条件不够的农民能够快速贷款,而一些条件足够的农民反而贷不到款。所以农民希望能够有一个门槛低,公正的借贷方式。

意识,统领2个副类属,包括人情关系、面子问题。其主副属类属间建立的逻辑关系为:农民由于以上几个方面的考虑,目前往往采用向熟人借款的方式,但农民向熟人借款存在人情和面子不好处理的现状,所以农民的熟人借款需求不是刚需,只是目前没有能够真正满足农民借贷需求的方式。

3.1.4选择性编码

选择性编码是在分析主类属的基础上选择核心类属,使其能够涵盖所有类属,并由此成为了整个扎根理论分析的最关键之处。选择性编码的思维过程与关联性编码的过程类似,但内容会更加抽象。

通过对安全性、快捷性、简便性、人情关系、成本代价、借款门槛、资源、身边人的反馈、面子问题、宣传、人脉、违约风险12个类属以及对关联性编码中成本、安全、借款难度和意识四个主类属及其涵盖的副类属的综合考虑,我们认为借款难度為本文的核心类属,由其来统领其它三个主类属:成本、安全性和意识。可以从以下三个角度来理解:借款难度在资金方面的表现是成本,即农民能否承担网贷P2P小贷业务所带来的相对银行较高的利率;在信息方面的体现是安全性,即农民是否会因为信息不对称而卷入高利贷等不安全的借贷关系中;而在可行性方面的体现是意识,即农民能否接受这样一个相对传统农村借贷方式来说全新的方式进行借贷,能否得到可靠的信息来源对各个方面的信息加以筛选和思索,最终去选择一个适合自己的借款方案;同时也涵盖借款难度本身的属性,即农民能否相对容易地跨过P2P小额信贷的借款门槛去顺利拿到借款。

同时将借款难度延伸开来进行思考也能发现其确是影响农民借贷行为最主要的决定因素。在农村,民间借贷之所以能够取代银行贷款和农村信用社贷款等贷款方式成为农村最主要的借款方式就是在于其借款难度小:亲友之间能够彼此互相信任,能够省去长时间的审批时间而快速拿到借款,并且利率较低,约定灵活,能够满足农民对借款的需求。由此可见,借款难度也同样是农民在考虑借款方式时首要考虑的因素。

3.2结果分析

从整个扎根理论质性研究方法的实施过程中,我们通过开放性编码、关联性编码和选择性编码三个步骤的分析,得出本文的结论是:吉林省农民为满足自身生产生活的资金需要对小额贷款存在需求,并且对借款方式能够提出具体的需求点,但是传统金融机构例如银行和农村信用社不能很好地满足农民的借款需求,新兴的借款方式——P2P网贷公司小额贷款业务相比之下虽有所改进,也不能完全满足农民在成本、安全性和借款难度方面的诸多顾忌,再加上农民自身难以越过自身意识方面的障碍,导致农民的小贷需求成为了一种尚未开发的潜在需求。换言之,如果农民对借款的诸多问题都能够很好地解决,那么农民的潜在需求将被开发成为真正的需求,而农村的借贷方式也将逐步走向现代化。

4.给农民和P2P小额贷款公司的建议

4.1给农民的建议

给农民的建议主要分为两个方面,一方面是给农村村委会的建议。首先,建议农村村委会在进行农村经济社会建设中,注重学习并及时向农民宣传新生事物,使农民的思维能够走出村庄,跟得上时代的步伐,具体方法有:建立学习小组和宣传小组,定期召集村民进行统一讲解和学习,在村里的广播、公告板等媒体上及时进行新闻更新,帮助农民建立一个学习平台。其次,为农民创造一个便于接触外界社会的硬件设施,例如改善交通、增加网络覆盖率并提高网速等。最后,可以积极与企业合作,为农民创造一个开拓创新、敢于尝试的经济环境。

另一方面,是给农民自身的建议。积极接触新鲜事物,面对新生事物要敢于发问、大胆尝试,积极配合村委会的工作,共同发家致富。

4.2给P2P小额贷款公司的建议

加强市场调研,听见来自农民内心的声音,努力改善自己的商业模式,使其能够有效地满足农民的需求点,将潜在需求真正地开发出来,这样才能够在赚取利润的同时促进农村的发展进步。

参考文献

[1]李志刚,李兴旺.蒙牛公司快速成长模式及其影响因素的研究——扎根理论研究方法的运用[J].管理科学,2006.19(3):2-7

[2]邓文君.基于扎根理论的中国旅游业人员跨文化敏感性研究[D].浙江大学硕士学术论文,2006

[3]乔坤.基于扎根理论的中国大学生就业能力研究[J].现代大学教育,2010.(6)

[4]扎根理论.百度百科,http://baike.baidu.com/view/1192030.2011年6月.