油价与我国石油公司股价间的动态关系研究

2016-10-18程安,常清

程 安,常 清

(中国农业大学经济管理学院,北京100083)

·经济与管理前沿探索·

油价与我国石油公司股价间的动态关系研究

程安,常清

(中国农业大学经济管理学院,北京100083)

基于2011—2015年的周时间序列数据构建VAR模型,运用协整检验、Granger因果检验、脉冲响应与方差分解方法对国际油价与我国上市石油企业股价间的长期动态关系进行了研究。研究结果是:(1)国际油价仅与22家上市石油企业中的2家企业存在长期均衡关系,且这2家企业均属中国石油系统,与其余石油企业则不存在长期均衡关系;(2)国际油价与中国石油股价呈现双向引导关系;(3)国际油价与中国石油股价呈现负向效应特征,国际油价变动对中国石油股价变动具有一定的影响力;(4)国际油价与大庆华科股价呈现正向效应特征,国际油价对大庆华科股价影响较小。总体而言,国际油价与我国石油公司间的价格传导关系并不通畅。究其原因,主要在于我国石油市场发展缓慢,市场化程度低,行业体制陈旧,企业技术落后、效率低下,使得石油产业本应具备的价格传导机制不能有效运行。我国石油行业与企业必须进行深刻的反思、不断的总结和改进,全方位提升自身实力,使油价与股价间的关系能够得到真实的反映。

国际油价;石油企业股价;VAR模型;脉冲响应;方差分解

一、引 言

新世纪以来,国际石油市场体系日趋完善,规模逐步扩大,原油在世界能源经济舞台上占据了更加重要的地位。在这样的背景下,石油价格的变动越来越受到业界和学界的关注。近年来,油价逐渐成为一种与利率、汇率同等重要的经济风险指标,其影响范围从最初的仅限于石油行业内部,逐步扩展并延伸到国民经济的各个方面。然而,虽然学界一直致力于油价与国民经济发展领域的研究,但其对石油产业链本身价格传递效果的研究却相对滞后,针对我国石油产业链价格传递的研究更是少之又少。

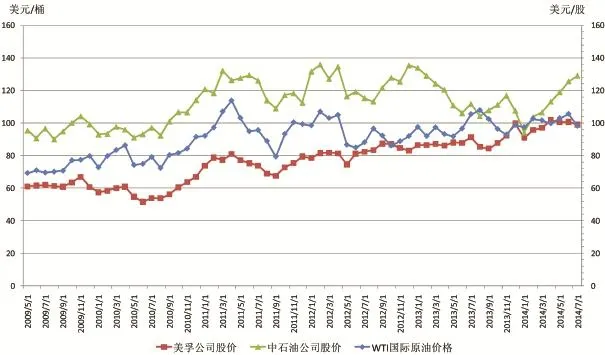

针对我国石油产业链的研究之所以重要,主要原因在于:一方面,中国的石油公司大都是大型国有企业,国有股份在企业所有股份中占据超过半数的比例,企业股价的微小波动都可能导致国家财产的重大损失。另一方面,中国的石油公司规模庞大,人员众多,在国民经济中发挥着极为重要的作用,任何不明原因的股价大幅波动都可能影响到企业稳定甚至引发社会问题。而油价变动又是石油产业链研究的核心问题,是石油企业股价变化的重要影响因素。从产业研究的角度看,资本市场是进行产业资源配置的主要场所,因而油价通过资本市场对石油产业链资源进行配置的问题理应受到更多关注。国外曾有学者针对油价与石油企业股价的关系进行研究,Faff和Brailsford[1]以及Hammoudeh[2]分别研究了油价与澳大利亚和加拿大的石油公司股票间的关系,认为油价与石油企业股价的运动方向是一致的。在国内,金洪飞和金荦[3]通过相关性研究发现油价上涨对我国石油行业股票收益率的影响为正向显著。但是,近期的案例却无法验证这一观点。通过图1直观对比WTI国际原油价格、中石油公司股价和美孚石油公司股价,可以知道2012年中期以前,三者的运动轨迹趋于一致。但随后两年时间,油价变动与中石油公司股价走势的拟合程度明显低于其与同期美孚公司股价走势的拟合程度。并且,油价与中石油公司股价在2012年5月之后曾多次呈现出相背离的运动轨迹。油价与石油企业股价走势的不确定性是否是国内石油公司普遍存在的?油价对中国上市石油公司股价的传递效果到底如何?这是本文需要回答的问题。

图1 WTI油价、美孚公司股价与中石油公司股价对比

本文从油价变动与我国石油公司股价传递的角度对我国石油产业链进行研究,将有助于填补此前相关研究的缺失,并为今后深入探讨我国石油公司股权结构、管理方式、风险控制等各方面问题打下基础。而这也是本文的研究目的与意义所在。主要研究方法与路径是:通过建立向量自回归模型(VAR)并运用协整检验、Granger因果关系检验、脉冲响应与方差分解方法对现有数据进行实证分析,探讨油价变动与我国石油类上市公司股价的传递效果。文章的结构如下:第一部分是引言;第二部分是对现有的文献进行回顾;第三部分介绍本文的数据处理情况与模型设定情况;第四部分通过具体数据进行实证检验;第五部分是对实证检验的结果进行分析;第六部分是结论与建议。

二、文献回顾

油价变动与公开市场价格的关联性问题从上世纪中后期以来开始受到学术界的关注。之前的许多研究与探讨主要集中在石油价格与股票指数、行业指数以及企业股票收益率等方面,这些研究为其后的众多研究打下了基础。Sadorsky[4]通过构建向量自回归模型,发现油价变动能够很好地解释股票收益率变化,当油价上升时股票收益率降低,油价下跌时股价却未受显著影响。Bjornland[5]通过建立VAR模型研究了石油出口国挪威的油价波动与企业股价的关系,发现油价与其他经济变量相比其作用效果更加显著,油价在增加10%后,股票价格增加2.5%,其后这种影响将逐渐减弱。而Al-Fayoumi[6]运用VECM模型对油价与土耳其、突尼斯和约旦三个地中海地区的原油进口国股票收益率的关联性进行了研究,结果表明从引导效果来看油价并不能引导这三国的股价变动,当地宏观经济变量的变化对股价的引导作用更加明显。Faff和Brailsford[1]以澳大利亚股票市场为例具体考察分析了油价对不同行业股票收益率的影响,结果表明油价对澳大利亚石油和天然气行业股票、多元化能源行业股票有显著的利好影响,对造纸和包装业、运输业和银行业股票的影响不利。Sadorsky[7]对加拿大石油企业的股票收益率进行了研究,结果表明市场、油价、利率和汇率对股票收益率皆有显著影响,不同的是市场和油价对股票收益率影响为正向,而利率和汇率对股票收益率影响为负。Hammoudeh[2]以交易日数据为研究对象对S&P500中与石油公司有关的指数和NYMEX石油期货间的关系进行了协整分析,发现石油期货价格变动能够解释石油股票价格的变动,但指数的变动无法解释石油期货价格的变动。Lanza[8]对1998年1月到2003年4月原油期货价格、现货价格以及世界上具有代表性的6家大型石油公司的股价进行了分析研究,结果表明当期货价格与现货价格价差增大时,石油公司的股价会发生相应变动,其变动方向为上涨。

近年来国内学者开始越来越多地涉及石油产业链研究领域,很多研究从石油价格传导的角度探讨了油价与石油石化产业链各部分之间的相关性,为国内该领域后续的研究提供了可供参考的方法与视角。罗佐县和雷江西[9]在其研究中运用计量模型对石油化工和石油精炼行业的利润与国际油价数据进行分析,认为石化产品和炼化产品定价机制不同,高油价对于石油精炼行业的影响效果要比对石油化工行业的影响效果显著。吕金营[10]在其研究中探讨了石油价格冲击的传导机制问题,认为石油价格增长率具备典型的金融资产收益率 “尖峰厚尾”的属性,发现短期内中国石油消费变动对国际石油价格的影响并不显著,而OECD国际石油库存变动则能够有效影响石油价格变动。姜春海[11]研究了我国原油价格与汽油、柴油零售价格的传导机制,发现2003年以来原油价格上涨对汽油、柴油零售价格的正向影响都较小,汽油、柴油零售价格对原油价格的反向影响更小;原油价格与汽油、柴油零售价格都主要受上月自身价格的影响,历史承继性很强;原油价格到汽油、柴油零售价格的传导机制以及汽油、柴油零售价格到原油价格的反馈机制都不顺畅。王双英等[12]研究了国际石油价格波动对我国石油产业各类主体盈利能力的影响,发现石油产业上、中、下游行业盈利水平存在明显差异,随着油价的攀升,中游行业盈利向上、下游分化;除橡胶制品业外,石油产业大、中型企业的盈利水平低于行业总体水平,行业盈利能力向中、小型企业分化,国有控股企业盈利能力也比三资企业低。

总体来看,各国学者从不同角度对油价与公开市场的关联性进行的研究取得了一定成果并为接下来的研究打下了基础,国内学者则分别针对石油产业链的各个不同领域进行了广泛深入的研究。但罕有具体分析国际油价变动与中国石油企业特别是石油类上市公司股价关系的文章。因此,本文试图利用国际上普遍采用的VAR模型分析油价变动与中国上市石油类公司股价的动态关系,并通过脉冲响应与方差分解方法分析油价波动对不同石油公司股价间的冲击效果如何。

三、数据处理与模型设定

(一)数据来源和描述

本文选取2011年3月18日当周至2015年1月30日当周共199组周度数据进行研究。

鉴于美国西德克萨斯轻质原油 (WTI)期货价格在国际能源市场上具有广泛认可度,且收盘价是进行市场分析最为重要的依据之一,因此选取美国WTI原油期货周收盘价格为进行本次研究的油价样本。同时,将石油类上市公司的选取范围划定为我国A股市场。根据证监会行业分类标准,依据数据的可得性,由于ST类上市公司的经营情况为连续3年亏损、具有退市风险、其适用的涨跌停板制度与普通股不同,因此需剔除行业内1家ST类上市公司;同时,为了增加本次研究最终结果分析的可靠性,要求时间序列数据长度范围需超过4年,因此需剔除石油行业板块内2家上市时间不足4年的公司。最终选取石油和天然气开采业、石油加工及炼焦业两个行业共22家上市公司的股票周收盘价作为本次研究的股价样本进行实证分析。

本文所用数据均通过WIND资讯数据库获取,数据分析过程采用STATA12.0软件。

(二)模型设定

理论上国际油价波动会对石油类上市公司股价变动产生影响,但是由于这种影响是否具有线性特征尚不得而知,使用线性模型很可能无法准确描述二者间的关系,因此,本文将对油价与石油公司股价两个变量采用非线性模型进行回归。向量自回归模型 (VAR)是用于预测相互联系的时间序列并分析随机扰动对变量动态影响的金融分析模型之一,其本身并不关注现象间的结构,而是通过数据反应变量间的动态变化,这一特征恰好适用于本文的研究,因此选取向量自回归模型 (VAR)来进行实证分析与检验。

依据VAR模型的基本思想,假设Zt表示第t期观测值构成的n维列向量,可建立k阶的VAR模型如下:

其中,Ai为n×n系数矩阵,Vt为随机误差列向量,其中随机误差项Vi(i=1,2,…,n)为白噪音过程,且满足E(VitVjt)=0(i,j=1,2,…,n,i≠j)。

四、实证检验

(一)平稳性检验

由于VAR模型中要求每个变量都具有平稳性,为保证模型有效性,本文选取具有普适性的Dicker-Fuller单位根检验 (ADF检验)对数据的平稳性进行考察。为了尽可能消除时间序列中的趋势性和异方差,避免伪回归现象的出现,需将WTI原油期货价格和22支股票价格进行对数形式处理后,再对其对数形式和一阶差分形式进行单位根检验。本文的检验类型为 (c,t,p),其中c表示截距项,t表示趋势项,p表示滞后阶数,滞后阶数的确定依据AIC、HQIC与SBIC信息准则。经多次尝试,得到表1的检验结果,即23个变量的一阶差分形式都是单整的 (变量对数形式统计检验过程与结果略),符合进一步检验的条件。

表1 ADF单位根检验结果

(二)Johansen协整检验

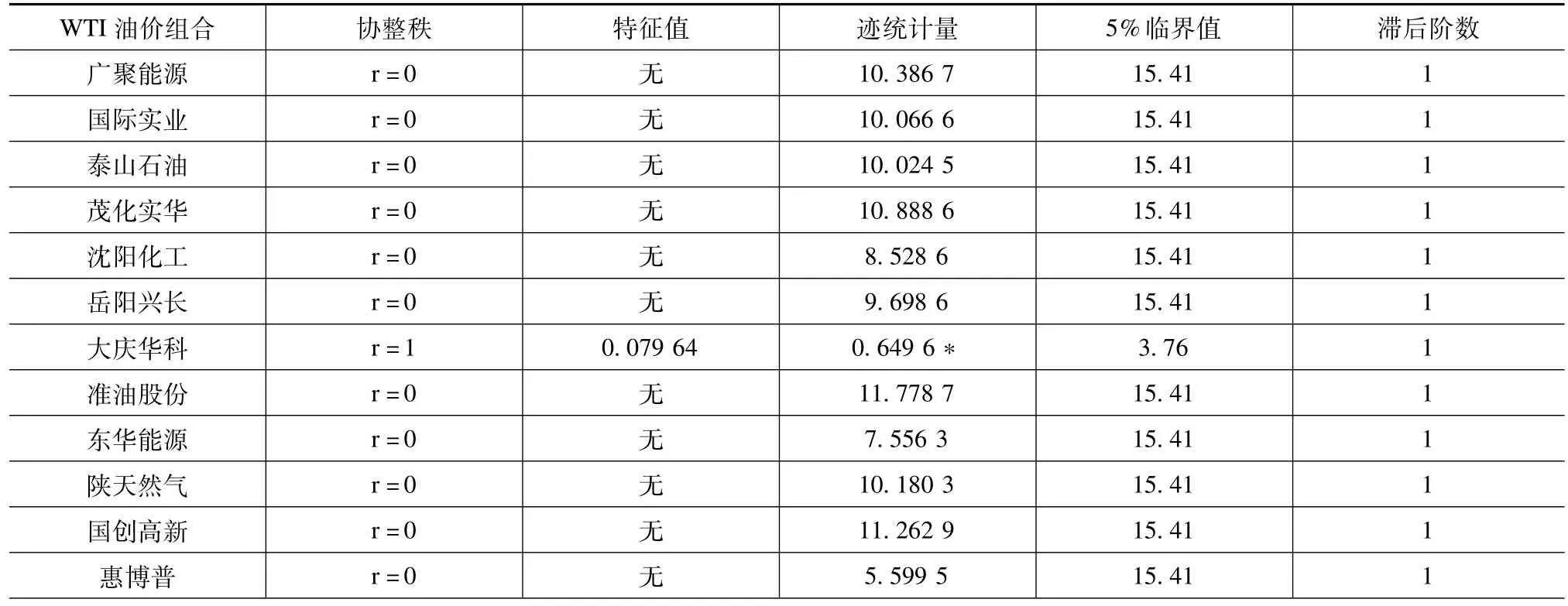

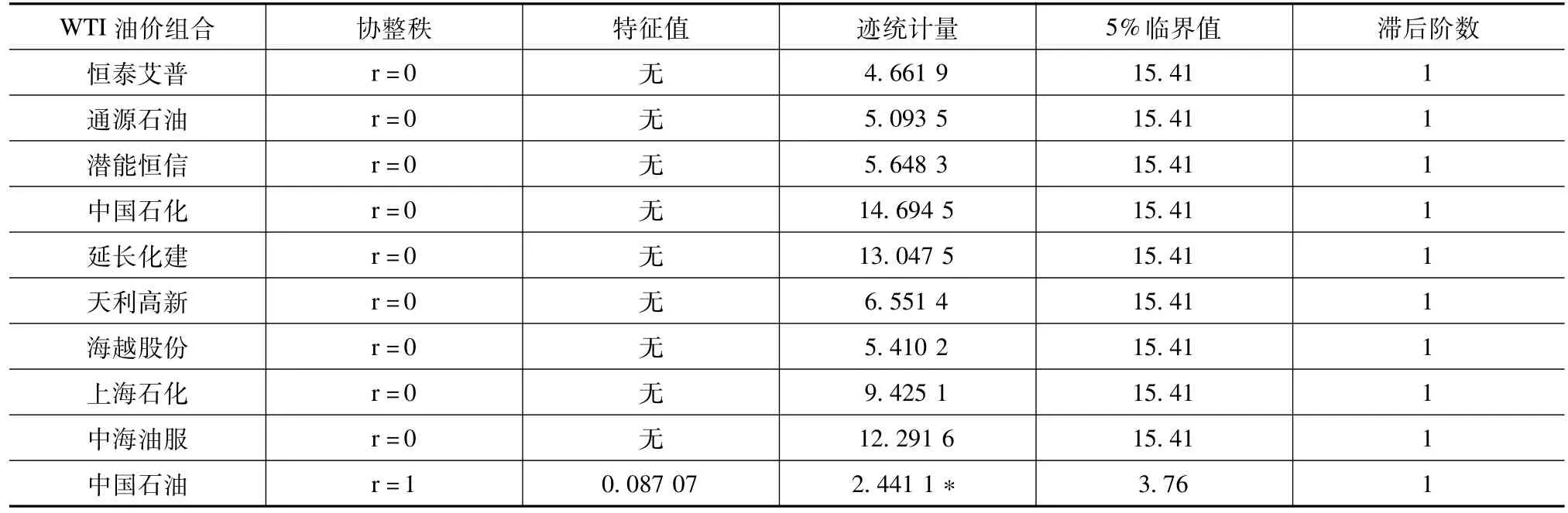

Engle和 Granger[13]曾在 《协整与误差修正、描述、估计与检验》的文章里指出两个或多个平稳时间序列的线性组合可能是平稳的。其后Soren Johansen[14]提出了一套复杂的理论,即利用VAR模型将原本的求极大似然问题转化为求特征根和对应特征向量的问题。因此,在确定了23组变量的ADF检验结果均为一阶单整后,接下来需要检验WTI期货价格与22支石油股票价格之间是否存在长期均衡关系,本文采用的方法是Johansen协整检验法。其中,滞后阶数的选取准侧同上。Johansen协整检验的最终结果见表2。

表2 协整检验结果

续表2

根据检验结果,WTI油价与大庆华科,WTI油价与中国石油在5%的显著水平上拒绝了0个协整方程的原假设,而接受了至多存在1个协整方程的假设,这表明WTI油价与大庆华科,WTI油价与中国石油在5%的显著水平上存在一个长期稳定的均衡关系;除去大庆华科和中国石油外WTI油价与其余20个公司股价变量的组合在5%的显著水平上均接受了0个协整方程的原假设,因此WTI油价与上述20家中国企业股价间不存在协整关系。

(三)Granger因果检验

在对时间序列进行完单位根检验和协整检验后,为了检验具备协整关系的WTI油价与公司股价之间是否具有因果关系,需进行Granger因果关系检验。要说明的是,虽然这种关系并不是真正意义上的因果关系,但这种关系可以在一定程度上解释一个变量对另一个变量的引导性,因此,该过程在本次实证研究的过程中是必要的。本次检验分别对WTI油价与大庆华科股价、WTI油价与中国石油股价进行Granger因果关系检验,得到的结果如表3所示。

表3 Granger因果检验结果

上述检验结果说明,在5%的置信水平下,拒绝 “大庆华科不是WTI油价的格兰杰原因”的原假设,不能拒绝 “WTI油价不是大庆华科的格兰杰原因”的原假设,即存在大庆华科对WTI油价的单向引导关系①考虑到大庆华科作为深圳证券交易所上市的股票,其股本规模很小 (1.3亿元人民币),其波动对WTI油价的影响是微乎其微的,因此,检验结果 “大庆华科对WTI油价的单向引导关系”并不合理,因而不具实际意义。;同时,在5%的置信水平下,拒绝 “中国石油不是WTI油价的格兰杰原因”的原假设,也拒绝 “WTI油价不是中国石油的格兰杰原因”的原假设,说明WTI油价与中国石油股价二者互为引导关系。

(四)VAR模型及脉冲响应函数分析

通过协整检验结果可以知道变量之间的长期均衡关系。而为了进一步探讨各变量单位变化对整个系统的扰动情况,则需要借助脉冲响应函数方法进一步分析。通过上述分析可知,只有WTI油价与大庆华科,WTI油价与中国石油两组变量组合具备长期均衡关系,因此,需要对这两组变量组合分别进行脉冲响应分析,深入探讨两组变量组合各自的长期关系。

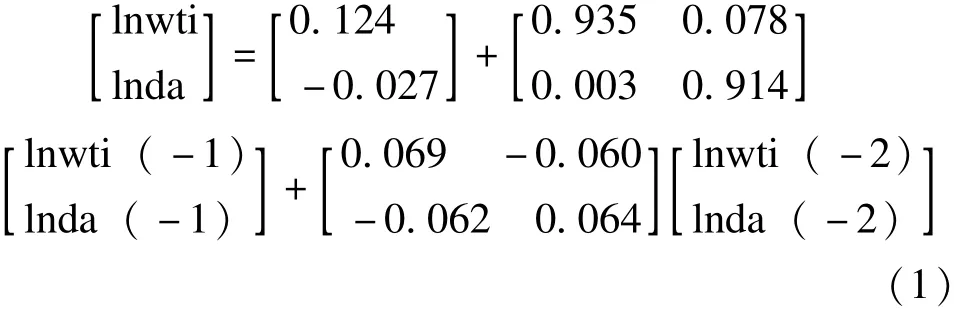

进行脉冲响应分析前需确定WTI油价与大庆华科股价的模型形式。将WTI油价与大庆华科的股价分别表示为lnwti和lnda,依据AIC、HQIC与SBIC信息准则,经过多次测算验证,确定模型的滞后阶数为1,建立VAR模型 (1)为:

其中,lnwtiR2=0.95,lndaR2=0.94,表明模型整体检验结果较好。对模型进行平稳性检验,其伴随矩阵的特征值均小于1,表明该模型平稳。对模型进行拉格朗日乘子检验认为该模型的残差不存在自相关。经检验,该模型可应用于进一步分析过程。

基于 (1)模型,可以得到WTI油价与大庆华科股价二者之间相互冲击的动态响应路径。脉冲响应轨迹如图2、图3所示。

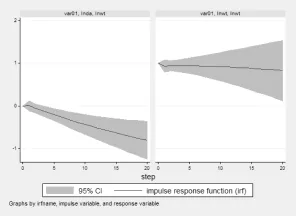

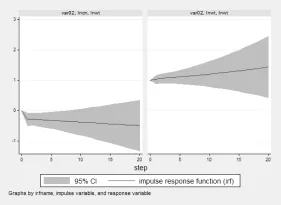

图2 WTI油价对一个标准差新息的响应

图3 大庆华科股价对一个标准差新息的响应

根据图2,大庆华科股价对WTI油价的一个标准差冲击在1期表现出十分微弱的正效应,之后从2期开始呈现出明显的下降趋势,这表明整体上看大庆华科股价对WTI油价呈负效应。WTI股价在受到自身一个单位标准差冲击后自1期起就明显呈现出正效应,自2期之后其正效应虽然有微弱的下降但仍保持在较高的水平,这说明整体上看WTI股价对自身的标准差冲击呈正效应。

根据图3,大庆华科股价对自身的冲击在自1期起明显呈现出正效应,随着周期的增加其正效应逐渐减弱,但直至20期其正效应仍十分明显,因此从整个过程看其股价对自身的冲击呈现正效应特征。WTI油价对大庆华科股价第1期呈现出正效应特征,其后直至20期其正效应特征不断增强,表明整体上看WTI油价对大庆华科股价呈正效应。其经济意义是WTI油价上涨对大庆华科股价上涨具有促进作用。

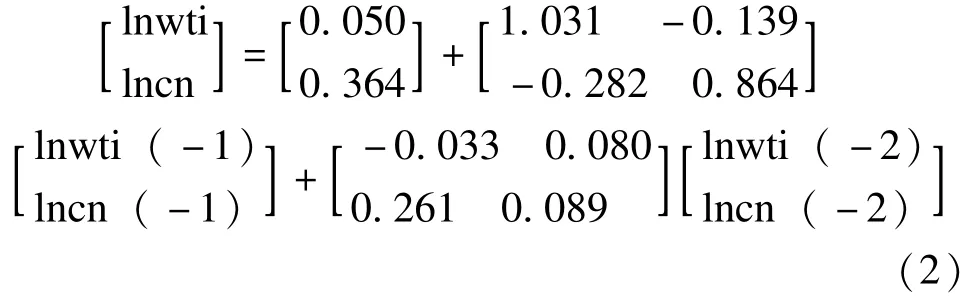

接下来分析WTI油价与中国石油股价间的关系,首先确定模型形式。将WTI油价与中国石油的股价分别表示为lnwti和lncn,依据AIC、HQIC与SBIC信息准则,经过多次测算验证,确定模型的滞后阶数为1,建立VAR模型 (2)为:

其中,lnwtiR2=0.95,lncnR2=0.95,表明模型整体的检验结果较好。对模型进行平稳性检验,其伴随矩阵的特征值均小于1,表明该模型平稳。对模型进行拉格朗日乘子检验,认为该模型的残差不存在自相关。经检验,该模型可应用于进一步分析过程。

基于 (2)模型,可以得到WTI油价与中国石油股价二者之间相互冲击的动态响应路径。脉冲响应轨迹如图4、图5所示。

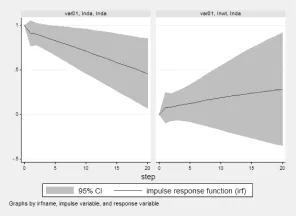

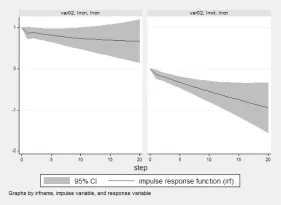

图4 WTI油价对一个标准差新息的响应

图5 中国石油股价对一个标准差新息的响应

根据图4,中国石油股价对WTI油价的一个标准差冲击自1期起呈现负效应特征,之后负效应趋势趋于平稳并一直延续至20期,因此,整体上看中国石油股价对WTI油价呈现较弱的负效应。WTI股价在受到自身一个单位标准差冲击后初期明显呈现出正效应特征,之后其正效应有微弱的上升,这说明整体上看WTI股价对自身的标准差冲击呈正效应。

根据图5,中国石油股价对自身的冲击在自1期起明显呈现出正效应特征,之后虽有小幅下降但一直维持在0.7以上直至20期,表明从整体上看其股价对自身的冲击仍呈现出明显的正效应。WTI油价对中国石油股价从1期就呈现出显著的负效应,且直至20期其负效应特征趋于显著,因此从整体上看WTI油价对中国石油股价呈负效应特征。

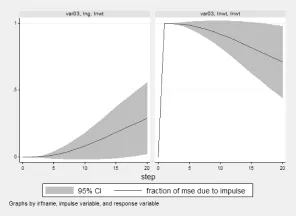

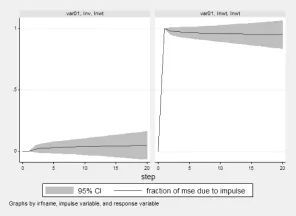

图6 WTI油价的预测方差分解图一

由图6可知,对WTI油价进行向前1期的预测,其预测方差完全来自于WTI油价本身;向前做20期的预测,WTI油价受自身影响水平逐渐下降至71.15%,而受大庆华科股价影响则逐渐上升至28.85%。这说明,WTI油价主要受自身的影响,但随着时间推移,自身对WTI油价影响逐渐下降,而大庆华科对WTI油价影响则逐渐上升,但程度有限①考虑到大庆华科作为深圳证券交易所上市的股票,其股本规模很小 (1.3亿元人民币),其波动对WTI油价的影响是微乎其微的,因此,检验结果 “大庆华科对WTI油价影响逐渐上升”并不合理,因而不具实际意义。。

而后,通过之前建立的VAR模型 (1)对大庆华科股价进行方差分解。其向前20期的预测方差结果如图7所示。其经济意义是WTI油价上涨会导致中国石油股价下跌。

(五)方差分解

为了进一步分析内生变量的冲击效果,需要运用方差分解方法将内生变量的冲击分解成对VAR模型各个分量的冲击进行研究。方差分解可以测算VAR模型系统中任意一个内生变量在预测均方误差分解成系统中各变量的信息中的贡献值,并估算出该变量贡献占总贡献比例随时间变化而变化的特征,进而研究变量在系统中的作用以及其变化对其他变量的影响。

首先,通过之前建立的VAR模型 (1)对WTI油价进行方差分解。其向前20期的预测方差结果如图6所示。

图7 大庆华科股价的预测方差分解图

由图7可知,对大庆华科股价进行向前1期的预测,其预测方差为99.93%,即影响几乎全部来自于大庆华科股价本身;即使向前做20期的预测,大庆华科股价受自身影响水平逐渐下降至94.86%,WTI油价对其影响则上升至5.14%。这说明,大庆华科股价主要受到自身影响,WTI油价对其影响很小。

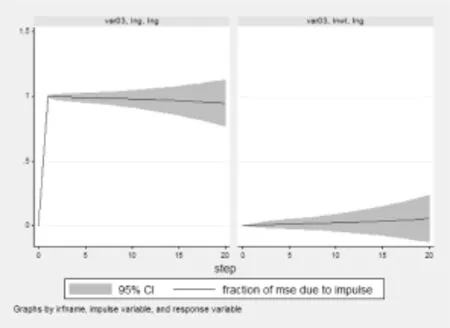

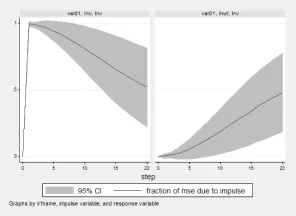

之后,通过之前建立的VAR模型 (2)对WTI油价进行方差分解。其向前20期的预测方差结果如图8所示。

图8 WTI油价的预测方差分解图二

由图8可知,对WTI油价进行向前1期的预测,其预测方差完全来自于WTI油价本身;即使向前做20期的预测,也仍然有95.09%的预测方差来自于WTI油价本身,其余4.91%的预测方差则来自于中国石油。这说明,WTI油价主要受自身的影响,中国石油股价对其影响很小。

最后,通过之前建立的VAR模型 (2)对中国石油股价进行方差分解。其向前20期的预测方差结果如图9所示。

由图9可知,对中国石油股价进行向前1期的预测,其预测方差为99.60%,即影响几乎全部来自于WTI油价本身;将预测区间扩展至20期,中石油股价受到自身的影响水平则不断下降至51.96%,而受到WTI油价的影响则不断上升至48.04%。这说明,中国石油股价主要受自身的影响,且影响比较持久,WTI油价对中国石油股价也有一定的影响。

图9 中国石油股价的预测方差分解图

五、实证结果分析

本文基于VAR模型分别通过协整检验法与脉冲响应函数考察了2011—2015年国际油价与A股市场上我国石油类企业股价之间的长期动态关系。经过实证分析,可以得到如下结果:

(一)A股市场22家石油类企业中仅中国石油与大庆华科两家企业与国际油价存在长期均衡关系

从实证结果看,22只石油类股票中与国际油价间存在稳定均衡关系的只有两只中国石油系的股票,其他公司的股价并未反映出这种关联性。主要原因在于:一方面,作为我国历史最久、国际化程度最高的大型国有石油企业之一,中国石油的国际市场参与度更高。与其他A股上市石油类企业相比,中国石油是我国石油行业内最早进入国际资本市场的企业之一,其公司规模庞大、资本量充足,且国际石油市场参与度高,因而各种相关因素的微小变动都会改变市场对其公司股价的判断,从这一角度看,WTI油价作为石油行业最具影响力的因素之一,其变动必然对中国石油股价具有显著作用效果。另一方面,国际化的原油定价基准一定程度上影响了中国最大产油公司的股价变化。根据《石油价格管理办法 (试行)》[15]第四条的要求,原油价格由企业参照国际市场价格自主制定。目前,国内企业原油价格的参考基准为迪拜、布伦特和辛塔三地的原油加权平均价格。这种国际化的原油定价基准必然会影响到企业的估值水平,而中石油作为我国最大的产油公司其受到的影响则更为明显。根据国土资源部的统计数据显示,2014年全年我国原油产量2.1亿吨,其中中国石油一家公司的原油产量为1.14亿吨,占比超过5成。因此,中国石油股价与国际油价间存在长期均衡关系是合理的。作为中国石油的一家全资子公司,大庆华科无论从自身生产经营还是外界因素影响上都与其母公司中国石油具有密切的相关性,其股价走势也相应会受到中国石油股价走势很大程度的影响,而由于中国石油股价在长期区间表现出与WTI油价的稳定均衡关系,因而大庆华科股价也相应地表现出了与WTI油价间存在的长期均衡关系。

(二)WTI油价与中国石油股价间具有相互引导关系

WTI油价与中国石油股价之间具有相互引导的关系是合理的。一方面,中国石油是世界范围内规模最大的石油公司之一,其在2014年世界500强企业中排名第四 (按年营业收入排名),股本规模巨大 (目前仅在上海证券交易所上市部分,总股本规模已达到1 830亿元人民币),对资本市场影响力极强,因而公司的一举一动都可能影响到投资者对国际石油市场原油供需情况的判断,从而影响其自身股价甚至WTI油价的走势。另一方面,理论上,WTI油价作为国际原油价格的标准之一也可以通过正常的价格传导途径 (即原材料价格波动导致企业盈利预期发生变化,继而导致企业的股价发生变化)影响石油企业股价发生变化。因此,通过Granger因果关系检验得到结果 “WTI油价与中国石油股价二者互为引导关系”验证了此观点。而大庆华科作为在深圳证券交易所上市的股票,其股本规模十分有限 (总股本规模为1.3亿元人民币),因而对资本市场影响力很小,相对而言,WTI油价作为世界性的油价,其参与交易者众多,体量庞大,因此,大庆华科股价波动对WTI油价的影响是微乎其微的,通过Granger因果关系检验得到的检验结果 “大庆华科对WTI油价影响逐渐上升”并不合理,因而不具实际意义。

(三)WTI油价与中国石油股价呈现负效应特征

根据脉冲响应与方差分解检验结果看,WTI油价波动会对中国石油股价具有一定影响,且这种影响效果是反方向的。这说明理论上本应具备的国际油价对于中国石油股价的传导机制在现实中得到了体现。而造成这种结果的根本原因是供求关系不平衡问题,即近年我国石油需求量的逐年快速上升与自身供给量的严重不足。中国石油作为国内最大的进口原油商之一,其石油年产量已无法满足急速增长的国内原油需求,而需要通过大量进口中东、中亚等地区的原油弥补缺口。根据国家统计局公布的数据,当前国内六成原油消费需要依靠进口,因此,国际油价的波动会直接影响到企业的原油进口成本。通过价格理论结合我国的实际情况分析可知,国际油价越高,我国企业原油进口成本就越高,企业盈利能力则越低,因而其股价的估值水平也会相应降低。而这种原油供需关系上的矛盾决定了WTI油价与中国石油股价间的负效应关系。与此同时,我国石油企业自身风险控制能力不足,也加剧了这种负效应特征的显现。欧美石油企业市场化发展的历史悠久,风险控制水平相对成熟,不仅可以通过远期合同、掉期合同等手段控制风险,还可以通过公开金融市场运用金融衍生工具分散风险,风险控制方式多样,保证了石油价格传导的溢出效应较小。相较而言,我国石油企业国际化起步较晚,市场化水平相对较低,运用多渠道、多手段进行风险控制对冲风险的能力较弱,因而原油价格传递效果常常会被放大,这也是国际油价与中国石油股价呈现明显负向效应的重要原因之一。

(四)WTI油价与大庆华科股价表现出正效应特征

通过脉冲响应分析可知,虽然WTI油价与大庆华科股价存在正效应特征,但方差分解的结果说明大庆华科的股价几乎不受WTI油价的直接影响,即二者间的关联性是间接的。这种特点可以从以下两方面来解释:一方面,从成本角度而言,由于大庆华科是中国石油全资控股的子公司,其在原材料购置、配送运输、管理服务等方面可以享有一定的成本与系统优势;另一方面,从销售角度而言,其主要生产石油树脂、精制乙腈、聚丙烯粉料、改性聚烯烃塑料等石化产业相关产品,而这些品种大都与国际油价具有正向相关性。从理论上看,企业的股价主要通过该企业的盈利水平反应出来,即当企业在一段时间内盈利水平较高,其股价估值应会相应上升。具体到大庆华科本身而言,当油价较低时,其盈利水平理应处于一个较低的位置;当油价上升时,由于具备集团产业链优势,大庆华科的原材料购置成本涨幅相对较小,而其主要产品的销售价格由于与国际油价具有正相关性而大幅上升,这使得企业的盈利水平会有大幅度的上升。根据上述分析可知,企业盈利水平上涨幅度与WTI油价的运动趋势是相同的,因而WTI油价与大庆华科股价表现出正效应特征。

六、结论与建议

对上述分析进行总结可以看到,参与实证检验的22家石油类企业中仅有2家企业股价与国际油价存在长期均衡关系,而其余20家企业股价与油价则不存在这种关联性。这充分表明国际油价与我国石油公司间的价格传导途径并不通畅。从近年的发展情况看,我国资本市场改革不断深入,证券市场结构日趋完善,体系日益健全,越来越多的石油类企业得以通过市场化手段进行融资。但同时,国内大多数石油类企业与国际油价的动态关系呈现出不确定性,这无论从企业自身应对可能面临的风险的角度,还是从国家建立合理有效的石油安全体系的角度而言,都是不利的。因此,针对上述问题提出以下建议:

(一)建立健全多层次的石油市场体系,为产业链价格传导有效运行提供平台

改革开放以来,经过数十年的发展,我国的多层次资源市场体系已初具规模,与能源资源相关的市场形式已有包括期货市场、股票市场以及场外衍生品市场等。但是各个市场并不完善,还存在一些问题:期货市场上虽然包含很多石油化工品种,但是部分品种成交量极低,没有发挥出应有的效果,而作为石油化工类最重要品种的原油期货也一直没有上市;股票市场上众多的石油石化企业股价与自身经营水平和盈利水平相背离,炒作气息严重;场外石油资源类衍生品市场品级千差万别,效果优劣不一。这样的市场化环境既不利于石油资源金融类产品价格的合理反映,也无法促进石油资源全行业健康有序地发展。因此,对已有的石油市场体系进行健全和完善,改善现有的市场环境,为石油产业链的发展提供一个更加有效的平台是非常必要的。

(二)尽快上市原油期货,成为原油价格制定方之一

通过期货市场进行大宗商品的定价是当前国际上普遍使用的做法。被选为定价基准的商品往往会为当地带来诸如信息可获得性、资金的集中性以及产业的汇聚性等诸多便利,反过来刺激当地经济及相关产业更快更好地发展。作为大宗商品之一的石油在全世界范围内就拥有北海布伦特原油期货价格、美国WTI原油期货价格以及迪拜原油价格等多个地区标准价格,它们不仅为国际油价的制定与形成提供了依据,也保护了本地区石油产业的应得利益,促进了区域内石油行业的差异化发展。我国作为当前世界范围内石油消费量最大的国家之一,以及排名前10的产油国,却没有相应的原油期货参与国际定价,这与我国在国际石油市场上占据的地位极不相称。可喜的是,上海国际能源交易中心已经成立,万众期待的原油期货品种上市也已提上日程,在不远的将来,通过原油期货改变石油行业及产业链市场化步伐的速度必然会加快。

(三)逐步摆脱旧有的石油行业体制,加快石油企业的市场化进程

一直以来,石油行业都是 “三桶油”独大的局面。尽管通过不断的改革发展,当前无论石油行业还是企业的市场化程度都有很大程度的提高,越来越多的中小石油企业开始参与到市场之中,但“三桶油”在整个行业内仍占据绝对统治地位。处于垄断地位的企业在自身利益最大化的驱使下必然借助其优势地位想方设法控制行业的生产、销售和经营活动,从而阻碍整个行业向市场化、竞争性的方向发展。而这种现象长期存在使得我国石油行业整体体制陈旧,从业人员众多但工作效率低,企业的生产技术水平相对落后,最终导致整个石油行业的产业链运行不畅,价格传导的功能得不到有效的发挥。因此,我国石油企业必须在市场化程度、经营模式、管理方式、风险控制水平等多方面进行深刻的反思与不断的总结和改进,全方位提升自身实力,才能在日益开放的今天不被国际化的竞争对手淘汰。

[1]Faff R W,Brailsford T J.Oil Price Risk and the Australian Stock Market[J].Journal of Energy and Finance Development,1999,4(1):69-87.

[2]Hammoudeh S,Dibooglu S,Aleisa E.Relationships among U.S.Oil Prices and Oil Industry Equity Indices[J].International Review of Economics and Finance,2004,13(4):427-453.

[3]金洪飞,金荦.石油价格与股票市场的溢出效应——基于中美数据的比较分析 [J].金融研究,2008(2):83-97.

[4]Sadorsky P.Oil Price Shocks and Stock Market Activity[J].Energy Economic,1999,21(5):449-469.

[5]Bjornland C H.Oil Price Shocks and Stock Market Booms in an Oil Exporting Country[J].Scottish Journal of Political Economy,2008,56(2):232-254.

[6]Al-Fayoumi A N.Oil Prices and Stock Market Returns in Oil Importing Countries:The Case of Turkey,Tunisia and Jordan[J].European Journal of Economics,Finance and Administrative Sciences,2009,16:84-98.

[7]Sadorsky P.Risk Factors in Stock Returns of Canadian Oil and Gas Companies[J].Energy Economics,2001,23(1):17-28.

[8]Lanza A.Long-run Models of Oil Stock Prices[J].Environmental Modeling and Software,2005,20(11):1423-1430.

[9]罗佐县,雷江西.油价变化对下游石油产业经营的影响分析 [J].北京化工大学学报 (社会科学版),2006(3):19-22,35.

[10]吕金营.石油价格冲击传导机制研究 [D].成都:西南财经大学,2012.

[11]姜春海.基于VAR模型的原油价格与汽、柴油零售价格传导机制实证研究:2003—2011年 [J].宏观经济研究,2013(4):28-38.

[12]王双英,王群伟,陈洪涛.国际石油价格波动对我国石油产业盈利的分化研究 [J].资源与产业,2014(3):12-16.

[13]Engel R F,Granger C W J.Co-integration and Error Correc-tion:Representation,Estimation and Testing[J].Econometrica,1987,55(2):252-276.

[14]Johansen S.Estimation and Hypothesis Testing of Co-integration Vectors in Gaussian Vector Autoregressive Models[J].Econometrica,1991,59(6):1551-1580.

[15]国家发展和改革委员会.石油价格管理办法 (试行)[Z].中央政府门户网站www.gov.cn.2009-05-08.

The Dynamic Relationships between Oil Prices and Share Prices of Listed Oil Companies in China

CHENG AnCHANG Qing

(School of Economics and Management,China Agricultural University,Beijing 100083,China)

This article is based on 2011-2015 weeks of time series data to construct the VAR model,using cointegration analysis,Granger causality test,impulse response analysis and variance decomposition to study the longterm dynamic relationships between oil prices and listed oil companies shares in China.The results show that:(1)Only two of the companies which belong to China National Petroleum Corporation(CNPC)have long-term equilibrium relationships with the oil prices,and this kind of relationship between the oil prices and other oil companies does not exist;(2)The international oil prices and CNPC share prices present bi-directional leading relationships;(3)The international oil prices and CNPC share prices have negative effect characteristics,and the international oil prices have a certain influence on CNPC share prices changes;(4)The international oil prices and Daqinghuake share prices have positive effects,and the international oil prices have little effect on Daqinghuake share prices.In general,the transmission from international oil prices to China's oil companies share prices is not smooth.The main reason is:China's oil market develops slowly;the petroleum industry has low degree of marketization;the oil companies in our country have old system,backward technology and low efficiency;these make the oil prices transmission mechanism not run effectively.Therefore,China's petroleum industry and related companies must carry out a profound self-examination,summary continuously and improve their abilities,and then the relationship between oil prices and share prices could be reflected directly.

oil rice;share price;VAR model;impulse response analysis;variance decomposition

F062.9

A

1009-055X(2016)01-0001-11

2014-06-29

程安 (1985-),男,山东东营人,博士研究生,研究方向为金融衍生品市场;常清 (1957-),男,山东临沂人,教授,博导,研究方向为经济学理论与政策。