山东省棉花价格波动特征及影响因素*

——基于ARCH类模型分析

2016-10-14刘光俊胡继连

刘光俊,胡继连

(山东农业大学经济管理学院,泰安 271018)

山东省棉花价格波动特征及影响因素*

——基于ARCH类模型分析

刘光俊,胡继连※

(山东农业大学经济管理学院,泰安271018)

山东省作为全国第二,仅次于新疆的棉花生产加工大省,其棉花价格的波动对全国棉花价格有重要影响,但是近年来山东省棉花价格变动较大,棉农收益受损,棉农的种棉积极性受挫,棉花产量逐年降低。利用ARCH类模型对山东省棉花价格的波动及其特征和影响因素进行分析,结果表明山东省棉花价格波动具有显著的集簇性,山东棉花市场具有高风险高回报的特征,山东棉花价格波动具有非对称性; 影响山东棉花价格波动的主要因素是供需变动,此外国际市场价格对山东棉花价格具有传导作用,粮食价格和化纤价格的波动也对山东棉花价格产生影响。在山东棉花市场调节中,要特别关注引起价格下跌的因素并适当控制; 不断完善棉花市场,引导市场主体做出理性预期及决策; 充分利用进口和储备棉来调剂市场上棉花的供给,建立对棉花的目标价格补贴制度,刺激和鼓励棉花生产,稳定棉花价格。

棉花价格波动特征 ARCH类模型影响因素山东省

0 引言

中国棉花流通体制于1999年进行了重大改革,放开了棉花购销价格,促使棉花价格进入市场决定机制。棉花作为仅次于粮食的第二大农作物,棉花价格的波动不仅直接关系到棉农收入,而且关系到农村经济的持续发展和城乡统筹发展。山东省是全国第二、黄河流域第一的产棉大省[1],棉花价格的稳定影响着近一千万棉农的经济收入和主产棉区的经济发展。该文试图立足于山东,研究棉花价格微观形成机制,构建棉花价格的决定模型,服务于山东省的政府决策和调控。

1 文献综述

棉花价格波动问题一直备受关注,多位学者从不同角度进行研究。关于棉花价格波动的特征方面。谭砚文(2004)[2]认为棉花价格的波动强度明显高于粮食价格的波动强度。张雯丽、李秉龙(2005)[3]运用相关性检验和Grange因果检验比较中国棉花现货价格同国际市场棉花期现货价格波动,得出国际期现货市场对我国棉花价格均有一定影响,现货市场影响比期货市场大。张立杰、彭利(2012)[4]利用波动指数、波动系数等价格波动指标计算1999~2011棉花年度中国棉花价格指数CCIndex328相关指数,得出中国棉花价格自流通体制改革以来具有波动性、季节性特征。关于棉花价格波动的影响因素。王兆阳、辛贤(2004)[5]在研究开放条件下棉花价格形成的基础上,构建了棉花空间均衡模型,根据棉花价格的内生性和棉花贸易流动的空间性,模拟了粮食价格,化学纤维价格,中国纱产量,美国及世界经济增长对我国棉花价格的影响。李琴、孙良媛(2005)[6]基于向量自回归模型,构建1978~2002年棉花进口、库存和价格相互作用的动态模型,得出棉花价格、库存和进口之间相互影响,而且3者之间的时滞导致它们出现几乎协同性的周期性波动。陈玉萍、吴海涛(2010)[7]认为棉花生产成本和价格之间有很强的相关性。童莉霞(2014)[8]通过对改革开放以来我国棉花价格出现的多次异常波动分析,认为导致棉花价格异常波动的根本原因是政府对市场的过度干预和调控。关于棉花价格波动产生的影响,张军(2004)[9]认为2003年以来棉花价格的持续高涨,对纺织制造业产生较大的负面影响,造成一定的资源约束。

总的来说,关于棉花价格波动的研究成果非常丰富,为该文的研究提供了参考和借鉴,然而现有研究还有进一步拓展的空间:一是目前关于棉花价格波动的描述性分析较多,但计量分析较少; 二是利用ARCH类模型研究棉花价格波动的成果很少,Darren(1999)[10]利用ARCH模型分析了美国棉花价格特征,认为美国棉花价格具有非线性及季节性特征,张雯丽、李秉龙(2009)[11]采用ARCH模型对我国国内短期棉花价格波动的影响因素进行研究,没有具体针对主要棉花产区的研究,也没有对棉花价格波动的特征进行深入分析。为丰富和深化现有研究,该文将利用ARCH类模型对山东省棉花价格的波动、波动的非对称性及影响因素进行分析,主要验证以下几个问题:(1)山东省棉花价格波动是否具有集簇性?(2)棉花市场是否有高风险高回报的特征?(3)山东省棉花价格波动是否具有非对称性?(4)影响山东省棉花价格波动的因素有哪些?

2 山东省棉花价格波动规律

2.1棉花价格波动的集簇性

(1)

利用GARCH(1, 1)模型估计式(1)结果如下:

均值方程:

(2)

Z=(-11.3265)(9659.9460)

方差方程:

(3)

Z=(9.5279)(22.8862)(141.4095)

R2=0.9995对数似然值=6264.0920AIC=-9.0600SC=-9.4600

在此模型下,ARCH项和GARCH项的系数都高度显著,说明棉花价格具有显著的波动集簇性,同时, 0.3967+0.7506=1.1473>1,因此,过去的波动对未来波动的影响不会消失,会扩散。

2.2山东省棉花价格波动的高风险高回报性

为了检验棉花市场是否具有高风险高回报的特征,建立GARCH-M模型进行验证,其表达式为:

(4)

(5)

ret=μ+λσt+ω

(6)

估计出的结果是:

(7)

Z=(-14.2577)(5.9922)

(8)

Z=(9.6444)(23.7434)(145.4775)

对数似然值=6272.698AIC=-9.0756SC=-9.0529

2.3山东省棉花价格波动的非对称性

为了验证山东棉花价格波动是否具有非对称性,该文建立了TARCH模型分析,它的条件方差被设定为

(9)

式中,dt-1是一个虚拟变量,当ωt-1<0时,dt-1=1; 否则dt-1=0。只要γ≠0,就存在非对称效应。

估计结果是:

(10)

Z=(9.4207)(19.9088)(0.4724)(141.6078)

对数似然值=6264.1260AIC=-9.6318SC=-9.0405

在TARCH模型中,杠杆效应项的系数γ=0.011,显著不等于零,说明山东棉花价格的波动具有“杠杆效应”,即具有非对称效应。由于γ=0.011>0,说明“坏消息”能比“好消息”产生更大的波动。当出现“好消息”时,ωt-1>0,则dt-1=0,该冲击会给山东省棉花价格带来一个α=0.3927倍的冲击,当出现“坏消息”时,ωt-1<0,此时dt-1=1,坏消息则会带来一个α+γ=0.3927+0.0110=0.4037倍的冲击。也就是说,在山东棉花市场上影响棉花价格下跌的“坏消息”比影响棉花价格上涨的“好消息”引起的价格波动要大。

3 山东省棉花价格波动的影响因素

从长期来看,在较完善的市场经济条件下,棉花的供给曲线应非常具有弹性,近似于水平线,因此该文分析的影响因素主要是针对短期的研究。

3.1变量说明、数据来源及模型构建

根据微观经济学理论,农产品的价格受到前期价格影响明显,即棉花产品的上期价格会影响本期产量,该期产量影响本期价格,具有“蛛网”特性。影响价格波动的因素主要有:山东省棉花前期价格(SDCIt-1)、山东省棉花产量(CO)、山东省棉花净进口量(进口-出口)(CNIQ)*该文所用山东棉花进口量和出口量是来自于《中国农村统计年鉴》的山东进出口数据,进口货物按到岸价格统计,出口货物按离岸价格统计,考虑到山东进口的棉花可能为省外企业所用或者省内纺织企业可能使用其他口岸进口的棉花,作者特意走访了山东济南海关、青岛海关的相关工作人员和山东省部分纺织企业,得到山东口岸进口的棉花基本都为山东纺织企业所用,虽然根据配额,纺织企业也报天津口岸,但进口额基本为零。鉴于此,该文所用山东省棉花净进口量来解释棉花价格波动是可信的。,山东省棉纱产量(CYO)、国际棉花价格指数(CTA)*该文以Cotlook A指数反映国际市场价格水平,单位由美分/磅换算为美元/t(为了配合中国公布的棉价数据单位)。、化纤价格(CFP)、粮食价格(FP)以及宏观政策因素(如滑准税*2001年加入世贸组织后,中国对棉花进口实行关税配额管理,于2005年5月1日开始对超配额进口棉花按“数量限制的暂定关税生产率”征收棉花滑准税,通过这种措施,使进口棉税后价格与国内棉花价格相比不再具有明显的价格优势。、棉花良种补贴*2007年起,中央财政每年拨付5亿元用于棉花良种补贴,补贴范围为冀、鲁、豫、苏、皖、湘、鄂、新共8个省区,补贴面积为222.2万hm2, 2009年起,棉花良种补贴改为普惠制。山东省于2007年首次向棉农实施棉花良种推广补贴,补贴面积42万hm2,每667m2补贴15元,补贴资金9450万元。)等。引入滑准税虚拟变量(SD),由于滑准税2005年5月开始实行,在此之前定义SD=0,以后SD=1。另外还引入棉花良种补贴虚拟变量(CTS),由于良种补贴在山东省2007年开始实行,所以2007年以前定义CTS=0,以后定义为CTS=1。

由于山东省棉花产量、棉花进口量、棉花出口量、棉纱产量和国际棉花价格是年度数据,因此该文采用1990~2013年的年度时间序列分析,考虑到1999年我国棉花流通体制改革后棉花价格才进入市场决定机制,同时该文进行了1990~2013年度的各相关因素对山东棉花价格影响的回归分析,估计结果显示各变量对山东省棉花价格波动的影响均不显著,主要原因是在1999年改革前中国对棉花价格实行行政管制,棉花收购价格由政府来制定,政府具有行政定价的绝对权力,受市场因素的影响不明显。基于此,该文的数据主要是采用2000~2013年的年度数据进行分析。

除政策变量外对其他所有变量均采用了自然对数处理,相应的变量名加上前缀“ln”,此时回归系数的经济含义为弹性。变量中所用数据来自于《中国农村统计年鉴》、《全国农产品成本收益资料汇编》、《中国棉花统计年鉴》以及中国棉花信息网等相关各年的数据。模型设定为:

LNSDCI328t=β0+βαLNSDCI328t-1+β2LNCOt+β3LNCNIQ1+β4LNCYOt+β5LNCTAt+β6SDt+β7CTSt+μ

(11)

表1 包含不同显著解释变量的模型回归结果

解释变量估计结果(5)系数Z统计值常数项11.6726***2.0115LNCO-0.8201***-2.0943LNCYO0.8590***3.5164LNCTA0.5569***11.4888SD-0.3808*-1.2760调整后的R20.8699对数似然值9.4981AIC0.0170SC0.2998D.W.值1.8463 注:“***”、“**”和“*”分别代表系数的估计值在1%、5%和10%的水平下显著异于0

3.2实证检验及分析

3.2.1ARCH模型估计结果及分析

利用ARCH模型估计式(11)剔除不显著变量后的回归结果如表1所示。根据模型的回归结果,山东棉花的前一期价格、山东省棉花的净进口量和棉花补贴对棉花价格波动影响表现不显著。山东棉花产量、棉纱产量、国际棉花价格和滑准税对山东省棉花价格波动的影响表现显著。

3.2.2相关产品对棉花价格的影响

考虑到商品价格除受供求因素的影响外,还受相关产品价格的影响,该文单独对粮食价格和化纤价格对山东省棉花价格波动的影响单独进行回归分析,主要是基于两个理由:其一,上面的模型分析中限于数据的约束,变量不宜过多; 其二,粮食价格(FP)和化纤价格(CFP)的数据与前面的数据在时间上有差异。模型设定为:

LNSDCI328=c+αLNX+ξt

(12)

其中,X是指自变量(包括粮食价格、化纤价格),ψt是随机扰动项。

该文采用2000~2013年间的数据分析粮食价格对山东省棉花价格的影响,采用2008年8月5日到2014年7月12日的山东省棉花价格和化纤价格(涤纶短纤价格)的日价格指数分析化纤价格对山东棉花价格的影响,利用ARCH模型估计式(12)估计结果如表2所示。

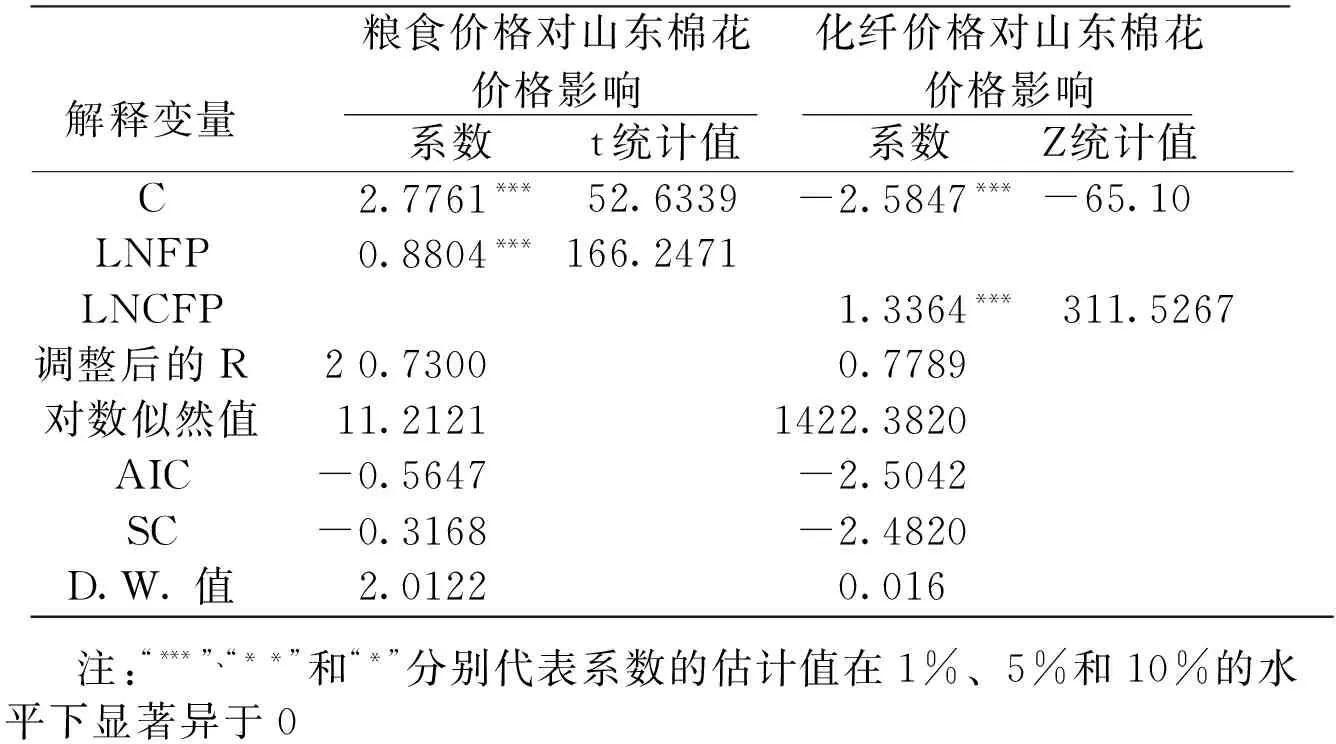

表2 粮食价格和化纤价格对山东省棉花价格波动影响的估计结果

解释变量粮食价格对山东棉花价格影响化纤价格对山东棉花价格影响系数t统计值系数Z统计值C2.7761***52.6339-2.5847***-65.10LNFP0.8804***166.2471LNCFP1.3364***311.5267调整后的R20.73000.7789对数似然值11.21211422.3820AIC-0.5647-2.5042SC-0.3168-2.4820D.W.值2.01220.016 注:“***”、“**”和“*”分别代表系数的估计值在1%、5%和10%的水平下显著异于0

3.3对估计结果的进一步分析

根据ARCH模型估计结果分析,山东省棉花价格波动与前一期山东棉花价格不存在相关关系,没有表现出农产品价格波动的“蛛网”特性,山东省棉花产量对棉花价格波动具有显著的负向影响,即棉花产量增加1%,当期棉花价格将下降0.8201个百分点,而棉纱产量对棉花价格波动具有显著的正向影响,即棉纱产量增加1%,棉花价格将上升0.8590个百分点,这说明棉花价格的波动受供求的影响较大,符合供求原理。

国际市场棉花价格波动对山东省棉花价格波动具有显著的正向效应,相关系数达到0.5569,这显示国际市场价格对山东省棉花价格波动具有明显的传导特征。作为棉花重要的替代作物粮食的价格对山东省棉花价格波动具有显著的正向影响,相关系数达到0.8804,受劳动力投入、市场风险、生产技术等因素影响,棉粮争地导致棉麦比价的合理区间在8: 11~9: 1之间,棉粮比价超出区间运行都将导致农民种植意向的改变而调整棉粮比价,棉麦比价在2001年只有7,而2003年高达12,波动幅度比较大。当粮食价格上涨,或者棉花价格下跌,都会导致棉麦比价降低,当低于8: 1时,棉农会减少棉花种植,增加小麦的播种面积,从而导致棉花的供给量减少,棉花价格上涨。化纤作为对棉花需求具有竞争替代性产品,其价格波动对山东省棉花价格波动具有显著的正向影响,相关系数达到1.3364,化纤产业发展必然使棉花相对重要性下降以及需求替代性增强。当化纤价格上涨时,服装加工企业会选择增加对棉布的需求量,减少对化纤的需求量,从而导致棉花的需求增加,棉花价格上涨*这说明棉农在安排生产时,会根据掌握的经验修正下期棉花预期价格,生产安排更加合理。

政策虚拟变量SD在模型中表现显著,相关系数是-0.3809,即2005年滑准税的开征对山东省棉花价格波动具有减弱作用。另一政策变量CTS在模型中表现不显著,但系数的符号显示良种补贴这一政策对山东省棉花价格波动具有负向影响,这说明良种补贴政策对山东省棉花价格波动具有减弱作用,但效果不明显,“熨平”市场价格波动的作用有限。

4 结论及政策建议

该文通过对山东省棉花价格波动进行分析,得出以下结论: (1)山东省棉花价格波动具有显著的集簇性。(2)山东省棉花市场具有高风险高回报的特征。(3)山东省棉花价格波动具有非对称性,即影响棉花价格下跌的“坏消息”比影响棉花价格上涨的“好消息”引起的价格波动要大。(4)影响山东省棉花价格短期波动的因素主要是山东棉花产量、山东棉纱产量、国际棉花价格、粮食价格、化纤价格及滑准税。

根据模型估计结果分析,提出以下的政策建议: (1)山东棉花市场大的价格波动后面往往跟着大的价格波动,小的价格波动后面经常跟着小的价格波动,就是说山东棉花价格波动在一定程度上是可以预测的。一般来说小的价格波动影响较小,但是大的价格波动会对山东省棉花产业发展、棉农的收益、居民的生活以及宏观经济都具有大的影响,因此要尽力预防山东棉花价格大的波动,以稳定棉花市场。(2)山东棉花市场体现出高风险高回报的特征,表明在山东棉花市场上大部分交易者在做决策时理性因素大于非理性因素,应进一步完善山东棉花市场,提高交易者理性预期水平。(3)山东棉花市场上引起价格下跌的“坏消息”引发的波动比引起价格上涨的“好消息”引发的波动大,为稳定棉花市场,需要特别注意引起棉花价格下跌的因素并适当控制。(4)山东省棉花价格受市场供需的影响较大,根据柯炳生(2005)[12]研究,由于棉花需求的弹性较小,供给数量方面一个不大的变化,就会引起一个较大的价格变化。因此,为稳定棉花价格,需要做好棉花供给的调整。首先,充分利用进口和储备棉来调剂市场上棉花供给量。建立灵活、高效的国内储备棉的投放机制,相机抉择以调节市场,使其真正发挥“蓄水池”的作用。其次,为了有效地刺激和鼓励棉花生产,应该健全对棉花生产的补贴机制,除了当前对棉花的良种补贴外,增加对棉花生产者的直接补贴和反周期补贴,尽快在山东省建立棉花目标价格补贴制度,保护棉农的生产积极性。由于国际棉花价格对山东棉花价格具有传导作用,因此要鼓励和稳定山东棉花生产,另一方面市场面临的冲击又是不可避免的,尤其是国际棉花价格波动的冲击,滑准税政策在减弱价格波动发挥了重要作用,当前的滑准税政策仍然是有效的选择。(5)多角度防范棉花市场风险,稳定棉花价格。首先引导和促使市场主体做出理性的预期和决策,有效防范市场风险。其次完善“棉农+采棉机手+企业”的合作组织模式,通过签订合同或协议,做到利益共享、风险共担,确保棉农收益[13]。最后,加强市场信息建设,公开、准确、及时地发布市场信息。

[1]韩冰,胡继连.山东棉花生产布局的“双穷”特征和扶贫开发设想.中国农业资源与区划, 2014,(6): 105-112

[2]谭砚文, 温思美.中国棉花价格波动分析.价格理论与实践, 2004,(10): 24~26

[3]张雯丽, 李秉龙.国际棉价与中国棉价的相关性及因果性分析.价格理论与实践, 2005,(9): 43~44

[4]张立杰, 彭利.中国棉花价格波动特征及趋势分析.中国棉花, 2012,(9): 9~13

[5]王兆阳, 辛贤.大国开放条件下棉花市场价格决定研究.中国农村观察, 2004,(3): 35~43

[6]李琴, 孙良媛.棉花价格、进口及库存之间的互动关系.中国农村经济, 2005,(7): 71~77

[7]陈玉萍, 吴海涛.我国棉花生产成本及其对棉花价格的影响分析.现代农业科技, 2010,(21): 37~39

[8]童莉霞. 棉花价格的异常波动与政策调控.宏观经济研究, 2010,(10): 30~36

[9]张军. 棉花价格波动对纺织服装行业的影响-兼谈棉花期货的上市.北京纺织, 2004,(5): 4~5

[10]Darren H,Keith C.Harvest Contract price volatility for cotton.The Journal of Futures Markets, 1999, 19(6): 717~733

[11]张雯丽,李秉龙.我国棉花短期价格波动研究-基于时间序列.技术经济, 2009,(4): 88~93

[12]柯炳生. 入世后解决中国棉花生产与价格波动问题的对策.中国棉麻流通经济, 2005,(7): 10~11

[13]刘北桦, 雷钧,詹玲,等.全程机械化:新疆棉花产业发展的必然选择.中国农业资源与区划, 2014,(2): 8~11

THE CHARACTERISTICS AND INFLUENTIAL FACTORS OF COTTON PRICE IN SHANDONG*——BASED ON ARCH-TYPE MODEL

Liu Guangjun,Hu Jilian※

(College of Economic Management, Shandong Agricultural University, Taian, 271018, China)

Shandong, only behind Xinjiang, is a major cotton producing and processing province. The cotton price fluctuations in Shandong have an important influence on the national cotton price. However, in recent years, Shandong province cotton price changed greatly that damaged the cotton farmers′ income, their initiative in planting cotton, and the yield and quality of cotton. This paper analyzed the short-term fluctuation of cotton price and influencing factors in Shandong by ARCH-type model. The result showed that the price volatility of cotton had a significant feature of volatility clustering feature and the asymmetric volatility, the market of cotton in Shandong had the characteristics of high-risk and high-reward; the important influencing factors of the cotton price included the demand-supply alteration, the international market price, and the food price and the chemical fiber price. Finally, it put forward some suggestions to stabilize the cotton price in Shandong, such as to improve the cotton market and guide the market subjects to make rational decisions, adjust market supply by imports and cotton reserves, establish the price of cotton subsidy system, and stimulate cotton production in Shandong.

cotton price; volatility characteristics; ARCH-type model; influential factors

10.7621/cjarrp.1005-9121.20160515

2015-01-30

刘光俊(1976—),女,山东泰安人,副教授。研究方向:产业经济、农村财政。※通讯作者:胡继连(1963—),男,山东淄博人,教授、博士生导师。研究方向:产业经济、资源经济。Email:jlhu@sdau.edu.cn

F304.2; F323.7

A

1005-9121[2016]05-0096-06

*资助项目:山东省现代农业产业技术体系棉花产业经济岗位专家项目资助(SDAIT-07-011-11); 山东省“三农”问题软科学研究基地资助(2007RKA003)