规范我国国际集装箱班轮运输市场海运附加费

2016-10-12章强,刘越

章 强, 刘 越

(1.上海海事大学 交通运输学院, 上海 201306; 2.上海航运交易所 市场部, 上海 200082)

规范我国国际集装箱班轮运输市场海运附加费

章 强1, 刘 越2

(1.上海海事大学 交通运输学院, 上海 201306; 2.上海航运交易所 市场部, 上海 200082)

船货双方长期以来难以就海运附加费的性质、征收依据、征收对象及征收标准等问题达成一致。我国现行的海运附加费征收体系尚存在诸多弊端,对我国出口贸易、海运市场的健康发展有着不利影响。对此,需要相关机构从运价及附加费备案、反限制竞争及建立协商机制等方面加强对海运附加费的监管。

交通运输经济学; 班轮运输;海运附加费;市场监管

Abstract: For a long time, carriers and shippers can not achieve an agreement on the nature of ocean surcharges, collecting basis, collecting objects, collecting standards and other relatied issues. The collection system of ocean surcharges in China has quite a few problems. All those problems have harmful impacts on the Chinese export and shipping market. To solve those problems, relatied organizations and agencies need to strengthen supervision on the ocean surcharges from the perspectives of freight filing, anti-monopoly and negotiation mechanism.

Keywords: traffic transport economics; liner shipping; ocean surcharge; market regulation

交通运输部2015年出台的《关于清理整顿国际海运附加费报备相关事宜的通告》指出,部分班轮公司未经运价报备或未按报备的运价实施调涨码头作业费(Terminal Handling Charges,THC)费率(目前国际上无对THC的权威定义,我国交通运输部、国家发展与改革委员会、国家工商行政管理总局发布的《关于公布国际班轮运输码头作业费(THC)调查结论的公告》明确指出THC在性质上属于国际集装箱班轮运费,但未进一步指明其是属于海运基本运价还是附加费)影响了国际海运市场的公平竞争,明确要求对各集装箱班轮公司涉及THC备案的行为进行重点规范。国际海运附加费作为航运实践中的重要费收类别,船货双方长期以来很难就其性质、征收依据、征收对象及征收标准等问题达成一致。由于附加费直接关系到班轮运输各方的切身利益,特别是现阶段班轮运输市场遇到运力严重过剩、运价低迷的困境,附加费成为班轮公司不得不依赖的重要收入来源,因此在该背景下探讨我国国际集装箱班轮运输市场中的海运附加费问题对促进我国海运业健康发展具有积极意义。

1 国内外研究现状

目前,已有的对国际集装箱班轮运输市场中海运附加费的研究主要从以下2个方面展开。

1) 以海运附加费为整体研究对象,探讨海运附加费的结构及其与基本运价之间的关系等问题。郏丙贵等[1]对中日班轮航线“零运价”和“负运价”问题展开研究,指出基本运价与附加费倒挂属于不正常现象,且易产生暗中回扣。SLACK等[2]以具体航线运费数据为研究对象,指出集装箱海运运费中附加费已占较大比重,部分航线上单箱附加费已超过单箱基本运价,有些航线甚至出现“负运价”,班轮公司通过征收附加费回收成本;此外,其还指出海运附加费种类越来越多,结构愈加复杂,费收价格变动频繁不利于货方有效控制物流成本,海运附加费的征收标准具有不透明性,不能反映承运人的真实成本。蔡家祥[3]认为不合理的海运附加费是造成海运恶性竞争的重要原因,指出我国行业主管部门在国际海运市场的管理和监控方面存在严重缺位。

2) 以海运附加费中的某一具体附加费为研究对象,探讨特定附加费征收的合理性及其对海运运费的影响等问题。FUNG等[4]以四大主要班轮公会在香港集装箱码头征收的THC为研究对象,指出从基本运价中分离出THC,并以附加费的形式加以征收,整体上提高海运运费;此外,THC的征收对香港进一步提高集装箱吞吐量带来负面影响。WANG等[5]认为燃油附加费(BAF)的征收模糊了海运运价的指示作用,不利于社会资源的配置;船公司通过征收燃油附加费转移燃油成本减弱了其降低燃油成本的经济动力。秦石[6]比较班轮公司燃油附加费与燃油成本之间的关系,指出燃油附加费不仅可覆盖燃油成本,而且存在较大的获利空间;认为班轮公司燃油附加费的征收存在不合理性。邢丹[7]指出班轮公司向我国FOB出口货主征收THC与公平原则相悖,增加了我国出口货物的运输成本,降低了外贸货物的出口竞争力。

综合来看,已有研究缺乏对当前海运附加费征收体系的系统性分析,特别是缺乏对现有征收体系所呈现出的特点及对我国出口贸易、海运市场的不利影响方面的研究。

2 我国国际班轮海运附加费征收现状

海运附加费作为海运基本运价的必要补充,已成为国际集装箱班轮运输市场向货方征收的惯例,用以弥补班轮公司在实际营运过程中船舶、货物、港口及燃油等方面因素变化带来的利润损失。由于以运价本形式对外公开的海运基本运价具有相对稳定的特点,难以做到根据实际运营成本的变动情况经常性地对其进行调整,因此需依赖海运附加费来承担该功能,这就决定了海运附加费应是临时性的,毕竟能够引起运营成本突然增加的因素不可能长期存在。随着我国国际集装箱班轮运输市场不断发展、市场竞争日益激烈,加之船货双方(特别是船方与中小货主)之间市场地位的不对等性及我国货方因贸易结构以FOB合同为主而缺乏对附加费的议价能力,使得征收附加费成为班轮公司在我国限制市场竞争、获取运营收益的重要途径。

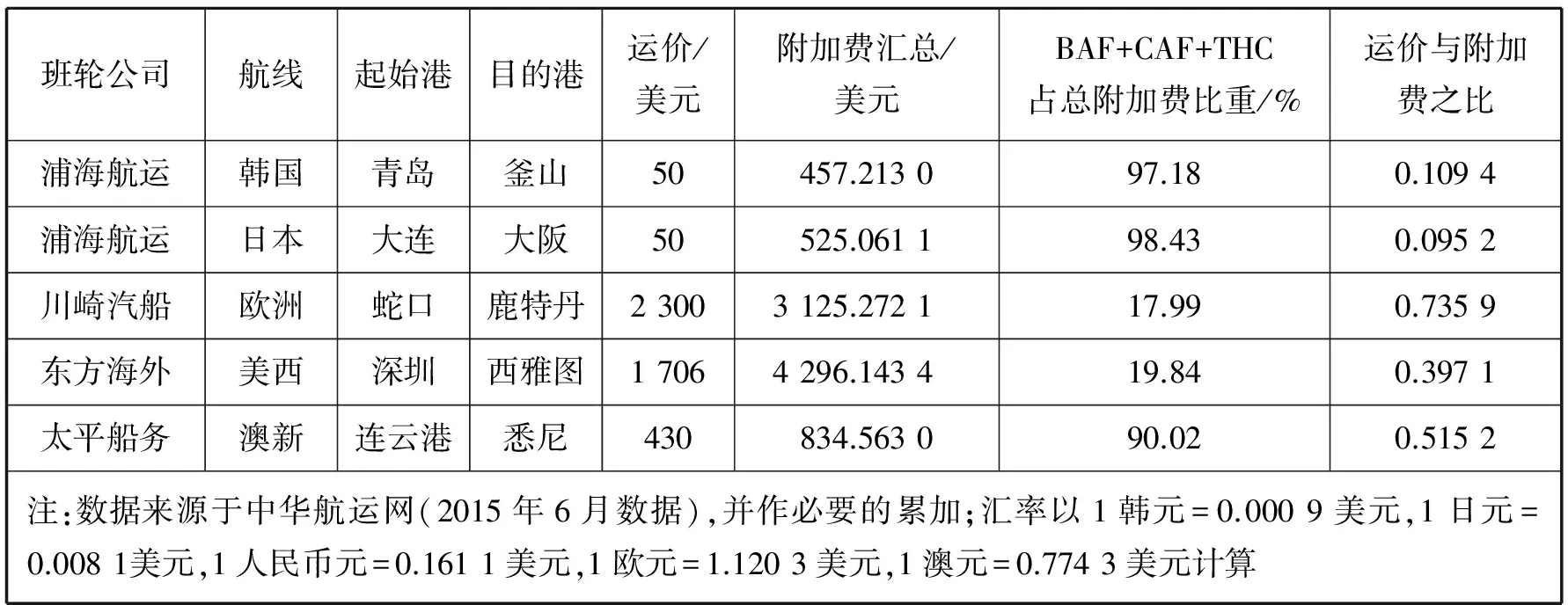

现阶段我国国际集装箱班轮运输市场中海运附加费的征收除名目繁多之外,各类附加费的费收水平也普遍较高,很多航线上的附加费要远高于海运基本运价(见表1),特别是在近洋航线,“低运价、高附加费”的特点表现得尤为明显。此外,各类附加费又以BAF,CAF和THC等3类附加费为主。

表1 部分班轮公司部分航线20英尺干货箱备案公布运价(含附加费)

2.1名目繁多,收费较高

收费内容的复杂性及不同班轮公司或不同航线操作习惯的不同使得市场上出现的海运附加费种类极其繁多。据我国海运运价和海运相关附加费的备案受理官方指定机构——上海航运交易所统计,截至2013年,进行备案的海运附加费名目高达177个。这其中有些针对的收费内容相同,但不同班轮公司对其称谓不同;有些收费内容相同,但在不同航线上称谓不同;有些称谓相同,但不同班轮公司所针对的收费内容不同。

2.2调涨频繁,只涨不跌

在现阶段的航运实践中,海运附加费已成为海运运费的重要组成部分,受利益驱使,很多班轮公司在实践中无视附加费的临时性特征和弥补成本暂时性增加的功能,反而将征收附加费作为赚取利润的重要手段,对部分附加费频繁调整,且部分附加费只涨不跌。

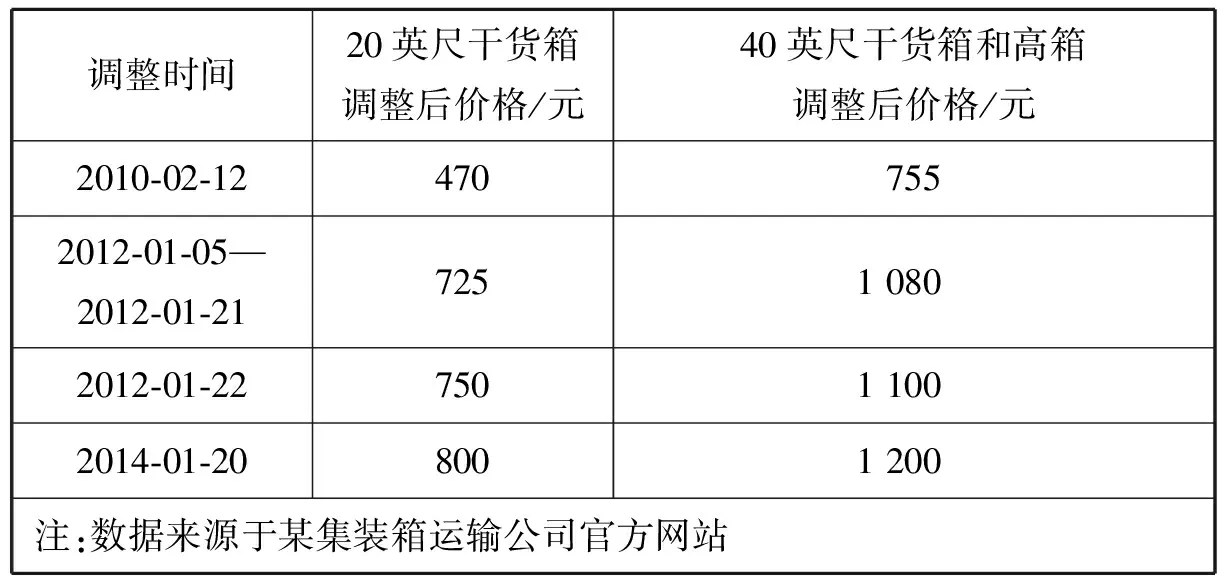

以THC为例,自2010年以来,各班轮公司对其调涨进入频繁期,且调涨幅度较大(见表2)。值得说明的是:原交通部于2001年颁布的《中华人民共和国交通部港口收费规则(外贸部分)》中规定的集装箱装卸包干费率仅为425.5元/TEU,虽然不少外贸港口调涨过集装箱装卸包干费,但涨幅远小于各班轮公司的THC涨幅。

表2某班轮公司近年来美国航线THC部分调整汇总

调整时间20英尺干货箱调整后价格/元40英尺干货箱和高箱调整后价格/元2010⁃02⁃124707552012⁃01⁃05—2012⁃01⁃2172510802012⁃01⁃2275011002014⁃01⁃208001200注:数据来源于某集装箱运输公司官方网站

2.3长期存在,重复征收

联合国贸易与发展会议制定的《班轮公会行动守则公约》明确附加费应视为临时性质,并特别指出附加费应随着所面临局势或条件的改善而减少,并应在促使其征收附加费的局势或条件不再存在时立即撤销。但是,航运实践中不少附加费一旦开始征收就长期存在,而无论促使附加费征收的局势或条件是否还继续存在。

此外,部分班轮公司通过模糊附加费的具体内容指向及重立费收名目等方式重复征收。例如:有些航线上的班轮公司除征收综合燃油附加费(GBF)以外,依然向货方征收BAF及紧急燃油附加费(EBS);有些班轮公司向货方征收综合费率上涨附加费(GRI)和紧急成本附加费(ECR),这2项附加费无具体指向,模糊了基本海运运价与附加费的关系,属于不合理的附加费项目,是班轮公司滥用其市场优势地位的表现。

2.4转嫁支付,货方不利

班轮公司以向不同对象征收附加费为重要手段在发货人与收货人(也即贸易合同下的买卖双方)之间进行支付转嫁。我国出口货物多以FOB合同成交,意味着由国外买方负责订舱,班轮公司为争夺市场份额、扩大货源选择降低海运基本运价,然后通过在装运港向我国发货人征收附加费来弥补其在海运运价上对国外托运人做出的让步。近年来,班轮公司不断扩大面向我国货主的以人民币计收的附加费种类,这无疑严重损害了我国对外出口企业的切身利益。

除了扩大货源之外,班轮公司进行支付转嫁还有其他考虑。例如:近年来美元贬值、人民币加速升值,为规避汇率风险,班轮公司倾向于多征收以人民币计收的附加费;我国在公平交易、反垄断法律法规体系建设和执法方面还有待进一步完善,班轮公司向我国货主征收附加费遇到的制度阻力相对较小。

2.5压低运价,恶意竞争

海运运费由海运基本运价和附加费组成,基本运价的支付方为海上货物运输合同项下的托运人,而附加费的支付方为贸易合同项下的买卖双方。由于我国的出口贸易多以FOB合同进行,FOB合同项下的国外买方为海上货物运输合同项下的托运人,因此班轮公司(特别是外资班轮公司)在航运市场低迷时倾向于压低海运基本运价以向国外买方争取更多的货源,然后通过向我国发货人征收附加费来弥补差额。相比外资班轮公司,我国的班轮公司多承揽CIF贸易合同下的出口货物,由国内卖方负责订舱出运。由于外资班轮公司对基本运价压低,使得我国中资班轮公司也不得不降低运价进行货物承运,否则将导致货源流失,且会面临现有的CIF出口贸易被FOB出口贸易取代的境况。以压低运价为手段必然会导致恶性竞争,最终结局是部分班轮公司被迫退出市场,而最易被挤出市场的将是我国以承揽CIF出口货物为主的班轮公司,整个市场形成所谓的“用中国出口货主的钱来排挤中国班轮公司”的不利局面。

3 现行国际班轮海运附加费征收体系对我国的不利影响

我国现行的国际班轮海运附加费征收体系因缺乏行业规范而呈现出诸多不良特征,对我国出口贸易和海运市场健康发展均有不利影响,具体表现在以下3个方面。

3.1出口企业与中资班轮公司难以形成利益共同体

海运附加费在收费名目设置上的随意性、部分附加费在征收对象上的不确定性及我国出口贸易结构长期以来的不合理性(以FOB贸易合同居多)使得附加费成为班轮公司(特别是外资班轮公司)向我国发货人转嫁运输成本、牟取利润,同时借以压低运价、挤压我国班轮公司市场份额的重要工具。名目繁多的附加费、依据不充分的调涨幅度、以人民币为单位的计收趋势及“高附加费低运价”的运费结构直接增加了我国出口货主企业的经营成本,据中国对外贸易经济合作企业协会统计,我国货主每年多支出近2 000亿元的附加费。[7]同时,我国以承揽CIF出口货物为主的班轮公司因遭受以承揽FOB出口货物为主的外资班轮公司的低价竞争而使得市场份额不断萎缩,将被迫退出市场;而以FOB指定货为主的拥有大量长期合同的外资班轮公司将得到垄断地位[7],使得我国班轮公司将面临愈发严峻的市场竞争格局。附加费以其上述特性将我国出口企业与我国班轮公司割裂,使得两者难以在业务上形成紧密联合,进而无法形成能实现合作共赢的利益共同体,也使得“国货国运”这一有利于促进我国海运业健康发展的重要战略难以很好地贯彻实施。

3.2不利于主管机关有效监管国际班轮运输市场

班轮运输的服务对象为数量众多的货主,其中有不少是中小货主,因此班轮运输不同于租船运输,具有公共运输的性质,这也就意味着主管机关为维护公共利益必须对班轮运输市场进行必要的有效监管。现行的国际班轮海运附加费征收体系缺乏规范性、系统性和合理性,在征收过程中体现出明显的船方单边随意性和对自身市场优势地位的滥用。虽然我国主管机关已意识到规范海运附加费征收的重要性,并在2013年出台的《关于国际集装箱班轮运价精细化报备实施办法的公告》中明确规定“运价备案义务人应报备中国港口至外国基本港的出口集装箱运价(含海运运价和海运相关附加费)”,但由于我国运价备案受理机构与享有监管处罚权的管理机构是分离的,备案信息难以及时在两部门间传递,加上不少班轮公司对运价备案制度不够重视,使得大量运价信息未经备案就在实践中执行,这些因素均造成现阶段主管机关尚未真正实现对国际班轮运输市场的有效监管。[8]

3.3我国海运服务贸易逆差存在进一步拉大的风险

目前我国海运企业承运进出口货运量的总体份额仍较低,仅占进出口货物总量的1/4,绝大多数进出口货物的运输需依赖外资船公司,这直接导致我国海运服务业服务贸易长期处于逆差状态。[9]数据显示:我国海运贸易服务逆差由2004年的120亿美元上升到2010年的264亿美元,目前每年的外贸运费赤字估计已达450亿美元。[10]因此,若不及时对现行国际班轮海运附加费征收体系进行规范管理,我国班轮公司的市场份额将进一步萎缩,我国出口企业将不得不向外资班轮公司支付更多的海运附加费,我国海运服务贸易逆差将有进一步扩大的风险。

4 关于规范国际班轮海运附加费征收的建议

海运附加费关系到海运各方的合法权益和海运市场自身的发展态势,现行的国际班轮海运附加费征收体系存在诸多问题。因此,加强规范国际班轮海运附加费征收是维护广大货主的切身利益、营造良好的班轮运输市场环境、促进我国海运业健康发展的必要举措,具体可从以下3个方面展开。

4.1主管机关强化国际班轮海运附加费的备案及审查工作

集装箱班轮运价备案制度是主管机关对集装箱班轮运输市场进行有效监管的重要制度手段,我国2001年出台的《中华人民共和国国际海运条例》将该制度法律化、固定化,但并没有在实践层面上立即得到具体实施。直到2009年交通运输部出台《国际集装箱班轮运价备案实施办法》,运价备案制度开始步入全国范围内的实施阶段,但此时未将海运附加费纳入到备案体系中。此后,2013年出台的《关于国际集装箱班轮运价精细化报备实施办法的公告》开始将附加费一同纳入到运价备案体系中。需指出:虽然我国在制度层面上已基本构建出一套完备的运价及附加费备案制度,但在具体实施过程中仍存在大量备案价格与实际执行价格不相符、备案不及时和附加费备案无统一规范等违规现象。对此,主管机关应加大运价备案制度的执行力度,要求各班轮公司按统一规定的格式进行运价备案,特别是对于附加费,要求班轮公司在新设、调涨附加费前与征收对象沟通协商,并在报备时提交说明调涨依据、幅度合理性的材料。同时,应加强对附加费生效时间的监管,以降低附加费征收过程中的随意性。主管机构还应重视对备案运价的审查,对于不备案及不按规定程序备案、不如实备案等违规行为,要依法依规予以严惩。

此外,鉴于征收国际班轮海运附加费已成为国际惯例,而各国对附加费的规范与监管尚存在一定差异,有些国家甚至处于放任不管的状态,我国应积极推动并参与针对班轮海运附加费管理的国际海事法规的制定,在国际范围内形成对附加费的有效监管体系。

4.2反垄断机关应严禁班轮公司间横向限制竞争的行为

班轮公司为最大限度地获取利润,有很强的经济动机去寻求彼此间的横向合作以限制竞争,班轮公会就是这种横向限制竞争的典型产物。在当前“后班轮公会”阶段,反垄断机关应加强市场监管,严禁班轮公司间达成垄断协议,严禁班轮公司间的协同行为,即为消除或减少彼此间的竞争,虽未订立协议,但为实现一致的行为而有意识地自愿合作。在航运实践中,不同班轮公司在新设和调涨附加费方面经常表现出高度的一致性。当然,并不能就此认为班轮公司间存在横向限制竞争的行为。但是,反垄断机关应注重加强对班轮运输市场的动态监测,收集相关市场信息,必要时进驻企业内部实施调查,并要求相关企业予以配合,对存在限制市场竞争行为的企业依法进行处罚。

4.3建立船货双方共同参与的海运附加费程序性协商机制

海运附加费成为船货双方争论焦点的一个重要原因就是实践中海运附加费的名目设立与费收标准往往是由班轮公司单方面决定的,货方只能被动接受。虽然主管机构明确要求班轮公司需就附加费的确定与收费对象(也即货方)沟通协商,但因班轮公司占据明显的市场优势地位,这种沟通协商往往难以起到实质性作用。对此,主管机关可倡导建立以第三方独立机构主导、船货双方共同参与的海运附加费程序性协商机制,以此妥善处理船货双方在班轮运输活动中附加费调整产生的相关争端,保障市场的公平竞争,维护市场秩序和船货双方的合法权益。就我国目前而言,可考虑将上海航运交易所作为第三方调解平台,中国船东协会和中国对外贸易经济合作企业协会分别作为船货双方代表。

5 结束语

海运附加费作为海运运费的一个组成部分,是国际集装箱班轮运输市场中的重要议题,直接关系到船货双方的利益。我国现行的海运附加费征收体系存在名目繁多、收费较高,调涨频繁、只涨不跌,长期存在、重复征收,转嫁支付、货方不利,压低运价和恶意竞争等诸多弊端,对我国出口贸易和海运市场的健康发展有着不利影响。因此,需相关机构从运价及附加费备案、反限制竞争和建立协商机制等方面加强对海运附加费的监管。

[1] 郏丙贵, 孟文君. 中日班轮航线运价问题研究[J]. 中国航海, 2007(4): 81-86.

[2] SLACK B S, GOUVERNAL E. Container Freight Rates and the Role of Surcharges[J]. Journal of Transport Geography, 2011(19): 1482-1489.

[3] 蔡家祥. “附加费”之怪象[N]. 国际商报, 2014-07-03(A06).

[4] FUNG M K, CHENG L K, QIU L D. The Impact of Terminal Handling Charges on Overall Shipping Charges: an Empirical Study[J]. Transportation Research Part A,2003(37):703-716.

[5] WANG D H, CHEN C C, LAI C S. The Rationale Behind and Effects of Bunker Adjustment Factors[J]. Journal of Transport Geography,2011(19):467-474.

[6] 秦石. 集装箱运输燃油附加费与燃油成本比较[J]. 科学技术与工程, 2012, 12(7): 1707-1711.

[7] 邢丹. THC游戏逻辑[J]. 中国船检, 2014(11):34-36.

[8] 章强, 刘越. 完善我国集装箱班轮运价备案监管制度[J]. 水运管理, 2015, 37(6):6-9.

[9] 我国海运服务业服务贸易长期处于逆差状态[EB/OL]. (2014-09-03).http://news.xinhuanet.com/live/2014-09/03/c_1112341942.htm.

[10] 中国海运市场被蚕食过半[EB/OL]. (2013-09-10). http://www.zgsyb.com/html/economy/2013/09/27912589.html.

RegulationofOceanSurchargesinChineseInternationalContainerLinerShippingMarket

ZHANGQiang1,LIUYue2

(1. School of Communication and Transport, Shanghai Maritime University, Shanghai 201306, China;2. Marketing Department, Shanghai Shipping Exchange, Shanghai 200082, China)

F552

A

2016-04-28

国家自然科学基金青年项目(71402096);教育部人文社会科学研究青年基金(14YJC630172);上海市自然科学基金(13ZR1418600);上海市教育委员会科研创新项目(14YSO49)

章 强(1989—),男,安徽芜湖人,讲师,博士生,从事物流管理与工程及航运公共管理方向的研究。 E-mail: qiangzhang@shmtu.edu.cn

1000-4653(2016)03-0119-05