银行业集聚的空间关联网络结构及其溢出效应

2016-10-12唐晓灵副教授孙思思通讯作者西安建筑科技大学管理学院西安710055

■ 唐晓灵 副教授 孙思思 通讯作者(西安建筑科技大学管理学院西安 710055)

银行业集聚的空间关联网络结构及其溢出效应

■ 唐晓灵副教授孙思思通讯作者(西安建筑科技大学管理学院西安 710055)

本文基于2001-2014年我国省域空间面板数据,构建经济地理距离空间权重,利用修正引力模型,采用社会网络分析方法研究银行业集聚空间关联网络的关联性;利用时空固定效应的空间杜宾模型检验银行业集聚空间关联网络的空间溢出效应。

引力模型 社会网络分析 银行业集聚 空间关联网络 空间溢出

理论上,由于银行业资源的供给与需求在空间上的非均衡性,银行业资源的空间分布格局势必会呈现非均衡形态。实际上,我国银行业在地区经济发展水平、产业结构、金融结构等多种因素的共同作用下,银行资产在地理空间上发生了显著变化。存款、贷款区域集中趋势显著,区域差异化逐渐扩大,呈现出显著的空间非均衡性,与各地区实际经济均衡发展理念相悖。Michetti and Purificato(2013)研究了区域金融集聚程度对经济活动空间分布的影响,表明企业更愿意迁移到银行业集聚的地区。李林、丁艺和刘志华(2011)运用空间计量模型分析金融集聚与区域经济增长的空间效应,证实了银行业集聚与经济增长的空间溢出效应最为显著。李小建、周雄飞和卫春江(2006)的研究指出中国欠发达地区的国有商业银行业逐渐向中心城市集聚的格局遏制了非中心地区的发展。

从研究方法上看,上述文献多采用普通面板或空间计量模型估计,忽视了银行业集聚的空间关联网络结构形态。然而地区银行业在空间上存在复杂的网络关联,且网络结构特征同样影响银行业集聚的空间溢出。不乏学者研究银行业的空间关联网络,苏明政和张庆君(2014)研究我国银行共同贷款关系网络,结果表明处于核心地位的是国有商业银行,且银行之间的联系更加频繁。但大多数研究并未同时考虑地理和经济距离的影响,仅研究各银行之间的贷款网络关联性。

综上所述,已有文献研究主要有两个局限:一是利用空间计量模型研究银行业的空间集聚和空间溢出特征,设置空间权重并考察地理邻近效应对银行业的溢出效应。局限于地理上相邻或相近,忽视了空间溢出的网络关联。二是从银行贷款视角出发研究银行之间的内部联系,而中国银行储蓄体量大,仅研究内部联系难揭示地区银行业之间的空间分布。且少有文献在省域层面研究银行业集聚的空间网络结构特征。本文建立银行业集聚指标,构建集聚的空间关联网络,运用社会网络分析(SNA)测度网络密度,用中心性分析考察各省域银行业集聚在空间关联网络中的地位和角色;通过块模型分析银行业的空间聚类方式;采用时空固定效应空间杜宾模型研究银行业集聚空间关联网络结构的空间溢出效应。

方法与数据

(一)银行业集聚的空间关联关系

SNA使用图论工具和数学模型构建社会关联网络并探索网络中整体和个体的特征及其效应。选用修正引力模型,基于关系数据刻画银行业集聚的空间关联网络结构特征,为了增强引力模型的解释力度,采用修正引力模型见式(1)。其中,i、j为省域;Rij为省域银行业集聚的引力;Hi和Hj代表人力资本,用每万人中受高等教育的人数表示;Gi和Gj为实际人均GDP;LQ为银行业的区位熵指数。Bi为省域i银行储蓄存款总额;B为全国银行储蓄存款总额;Pi为省域i的人口总数;P为全国人口总数。 Dij/(gi-gj)表示省域之间的经济地理距离,(gi-gj)为省域之间的人均GDP的差值。

(二)数据来源及空间权重

数据源于2001-2014年《中国统计年鉴》和《中国金融统计年鉴》,地区生产总值以2000年为基期进行平减,人力资本为省域每万人中受高等教育人数表示,数据均取其对数值,省域之间的距离为GIS计算的省会城市之间的球面距离。本文选用经济地理距离空间权重矩阵,既考虑了地理距离的影响,也考虑了经济水平差异的影响,且适用性更显著。

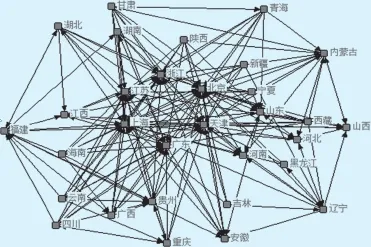

图1 2014年银行业集聚的空间溢出网络结构图

图2 银行业集聚板块之间的关联关系

实证研究

(一)银行业集聚的空间网络关联结构

采用UCINET绘制2014年银行业集聚的空间网络图,可视化结构图可以反映出省际银行业集聚的空间关联网络结构形态。如图1所示,可观察出银行业集聚的空间关联表现出复杂的空间溢出关系,但整体上31省域尚未形成完整的环状经济网络联系,部分省域网络参与度较低。

网络密度与距离。网络密度为实际关联数与理论最大关系数的比值,网络空间关联的最大关系数为930条。由空间溢出网络图可知,2001年银行业集聚的空间网络关系总数为221条,网络密度为0.238;2014年关联总数为216条,网络密度为0.232。证明样本考察期内省域银行业集聚的网络密度保持平稳趋势,整体网络存在较大发展空间。网络距离是度量两个省域之间实现信息交流和资源共享经过的中间省域数。研究表明网络中所有省域之间都具有可达性,无孤立省域,平均距离2.262,最大距离6,最小距离1,凝聚力0.468,说明网络中每一省域平均经过不到两个省域就能联系到另一个省域。

表1 银行业集聚关联网络的集中趋势指标表

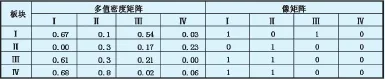

表2 银行业集聚空间关联板块的溢出关系

表3 银行集聚空间关联板块的密度矩阵与像矩阵

(二)中心性分析

1.点度中心度。点度中心度是依据网络中各省域与其他省域的关联数量来衡量其所处的中心位置,点度中心度高的省域处于网络中心位置。据表1统计结果知,我国31省域的点度中心度平均值为37,高于均值的省域为上海、天津、北京、江苏、浙江、广东、山东、内蒙古和贵州,说明这些省域的银行业集聚与其他省域的空间关联关系较紧密。上海的点度中心度为93,原因是上海与其他30省域中的28个省域都有空间关联关系,说明上海处于空间关联网络的中心位置。吉林和黑龙江的点度中心度最低,说明它们与其他省域的空间联系较少,积极性未能充分调动。点度中心势为60.46%,说明整个网络内各省域之间的联系比较紧密,银行资金交流频繁。

2.中介中心度。中介中心度衡量特定省域在银行业集聚和溢出关系中对其他省域银行业资源的控制程度和作为中间人的能力。其值越高的省域越处于网络的中心,控制和支配其他省域获取银行业资源的能力愈强。表1表明,中介中心度的平均值2.18,高于均值的省域为上海、北京、天津、江苏、浙江、广东,说明这些省域在银行业集聚空间关联网络中对其他省域的银行资源的控制力较显著。上海的中介中心度最高,为18.74,上海作为国内金融中心是空间关联网络中的枢纽,具备汇聚各省域银行业资源的优势,最能控制其他省域银行业资源的空间集聚,在网络中发挥着“桥梁”和“中介”作用。吉林、黑龙江的中介中心度最低,说明它们参与网络内的银行业集聚与溢出的能力较弱,与其他省域的联系程度不高。整体网络的中介中心势为14.76%,表明只有少数处于核心地位的省域具有较强的控制能力,整个网络的控制能力不显著。

3.接近中心度。接近中心度衡量省域在网络中不受其他省域控制和支配的程度。接近中心度越高的省域越处于核心位置,传递信息、获取资源的能力更强。表1的统计数据表明,接近中心度的均值为62,大于均值的有上海、北京、天津、江苏、浙江、广东,这些省域能快速与其他省域产生内在沟通和联系,它们在网络中演绎着中心行动者的角色,与其他省域的联系效率更高,获取银行资源的能力较强。吉林和黑龙江的接近中心度最低,它们与其他节点之间是松散关联的,居于整体网络的边缘位置。

中心势越接近于1,说明网络集中趋势越显著。整个网络的点出度中心势和点入度中心势入为10%和72%,二者差距较大,说明银行业集聚的关联性存在很大的不对称性。从点入度角度看,银行业集聚关系的整个网络中心势更显著。整体网络的标准化中介中心势是为15%,说明整个网络向某个点集中的趋势并不显著。

(三)块模分析

我国31省域的经济发展在地理空间上分为多个经济区,且银行业集聚的整体网络也存在不同分区,采用CONCOR对31省域进行分区,将31省域分为四个板块。Ⅰ板块的省域有北京、天津、内蒙古、山东,这4个省域集中在环渤海经济区;Ⅱ板块有江苏、广东、福建、上海和浙江,集中于长三角和珠三角地区;Ⅲ板块为吉林、河北、安徽、黑龙江、辽宁、河南、山西;Ⅳ板块的为江西、湖北、广西、海南、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆,这15个省域的银行资源的市场配置能力和集聚能力相对薄弱。

板块网络密度大于整体网络密度的板块赋值为1,反之为0,将多值密度矩阵转为像矩阵。则据表2、表3可知,银行业集聚的空间关联网络中板块内部之间的关联系数36个,板块之间关系数为180个,说明板块之间银行业集聚存在显著的空间关联关系。第Ⅰ板块的内部关联关系8个,溢出关系27个,接收板块外的溢出关系58个,板块Ⅰ不仅存在内部银行业集聚的空间网络关联,还接收板块Ⅲ和Ⅳ的溢出关系,说明经济发展水平高、人力资本高度集中的京津冀地区在银行资源高度集中的同时,仍需大量资金支持;向板块外的溢出关系19个,溢出接收比为33%,则板块Ⅰ是“双向溢出”板块。Ⅱ板块的溢出关系29个,内部关系6个,板块外溢出23个,接收板块外溢出关系80个,期望内部关系比例13%,实际内部关系比例21%,该板块主要接收块Ⅱ、Ⅲ、Ⅳ的溢出关系,江苏、广东、福建、上海和浙江5个省域的产业基础雄厚、人力资本显著集中、配套能力强,是我国巨大的经济腹地,是银行业高度集聚的地区,但在快速发展时期,对银行资源的需求程度依然较高,因此第Ⅱ板块为“净受益”板块。第Ⅲ板块的溢出关系为37,板块内部关系为9,板块外溢出为28,接收板块外关系为23,板块溢出数大于接收数,因此该板块为“经纪人”板块,在银行业资源集聚的空间网络中扮演着“中介媒体”和“桥梁”作用。第Ⅳ板块的溢出关系数123个,板块内部关系13个,板块外溢出关系110个,接收其他板块溢出关系19个,实际内部关系比例11%小于期望内部关系比例47%,因此该板块为“净溢出”板块。板块之间的关联关系如图2所示。

银行业集聚空间关联网络的效应分析

(一)空间面板数据模型选择

本文以样本考察期内银行业集聚程度为被解释变量,分别以点度中心度、接近中心度、中介中心度作为解释变量。SDM同时考虑了解释变量和被解释变量的空间相关性,则选用该模型分析网络结构中性心对银行业集聚的影响。SDM设定为:

(二)空间溢出效应分析

固定效应模型的误差项和解释变量相关,随机效应模型的误差项和解释变量不相关。检验的估计值为40.77,自由度为7,p<0.025,则选用固定效应的SDM模型实证分析本案例更加有效,时空固定效应偏误校正模型的W*Log(LQ)的系数为0.517,通过了1%的显著性水平的检验,表明银行业集聚存在显著的空间溢出效应。

表4 空间和时间效应并存的SDM模型的估计结果

表4中,点度中心度系数为1.74,当其提高1%时,银行业集聚程度提高1.74%,说明银行业越向某一特定地区高度集中,网络局部关联程度就越低,越不利于银行金融资源的扩散。因此,对于点度中心度较高的上海、北京、浙江和江苏等地区应降低点度中心度,加强银行业资源的空间溢出能力,从而提高整体网络密度,增强整体网络对个体省域的影响。中介中心度的系数为-6.92,该值每提高1%,银行业集聚程度下降-6.92%,该值提高的省域能精准控制其他省域的银行资源的流动数量和方向,强化自身的空间溢出作用。接近中心度系数为-0.07,该值每提高1%,银行集聚程度下降-0.07%,各省域应提高接近中心度,使得整体网络中各省域之间的相互依赖关系更紧密。吉林、河北和黑龙江应增进与关联网络中的枢纽省域如上海、北京、天津、江苏、浙江的关系,从而降低其银行集聚程度。

结论与政策建议

(一)结论

1.整体网络结构特征。样本考察期内,我国银行业集聚空间关联的整体网络密度保持平稳趋势,省际银行业集聚的空间关联关系的提升空间较大。

2.网络中心性。上海、天津、北京、江苏、浙江、广东、山东、内蒙古和贵州9个省域的点度中心度大于平均值,宁夏、湖南、吉林、黑龙江的点度中心度最低;上海、北京、天津、江苏、浙江、广东6个省域的中介中心度高于平均值,上海、北京、天津等地区在银行业集聚的空间关联网络中处于枢纽地位,最能控制其他省域银行资源的空间集聚,并在网络中发挥“桥梁”作用。整体网络的中介中心势为14.76%,表明整体网络的控制能力不显著,只有少数核心省域的控制能力较强;上海、北京、天津、江苏、浙江、广东6个省域接近中心度高于均值,这些省域在银行业集聚中演绎着中心行动者的角色,吉林、黑龙江处于整体网络的边缘。

3.块模型分析。北京、天津、内蒙古、山东4个省域位于第Ⅰ板块,在网络中是“双向溢出”的角色。江苏、广东、福建、上海、浙江5个省域处于第Ⅱ板块,是“净收益”的板块。银行业资源集聚程度较低的省域如吉林、河北、安徽、黑龙江、辽宁、河南、山西在网络中扮演着“经纪人”的角色。其余15个省域为“净溢出”的角色,印证了银行资源集聚的非均衡性,经济发达地区银行资源随着经济的发展和人力资本的增强而愈加集中。

4.空间溢出效应分析。银行业集聚的空间关联网络结构存在显著的空间溢出效应,其点度中心度的降低和中介中心度、接近中心度的提高有利于增强网络中各省域之间的关联性。

(二)政策建议

一是全面优化银行资源的空间网络结构,使得经济发达地区带动银行资源相对稀缺的地区,实现全面协调的发展,改善两级分化的现状。二是充分考虑银行业集聚空间关联网络的省域和板块结构特征,采用区域差别化政策,根据各板块的个性特征制定合理的经济刺激政策。三是减少省际资金流动的壁垒,缩小省际经济、技术、人才的差距,促进整体银行集聚程度的降低,不断提升银行资源的空间公平性。

1.林毅夫,姜烨.经济结构,银行业结构与经济发展——基于分省面板数据的实证分析[J].金融研究, 2006(1)

2.彭宝玉,李小建.1990年代中期以来我国银行业空间系统变化研究[J].经济地理,2009,29(5)

3.Commendatore P,Michetti E,Purificato F.Financial development and agglomeration[J].MPRA Paper:2013

4.李林,丁艺,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,5(3)

5.李小建,周雄飞,卫春江等.发展中地区银行业空间系统变化——以河南省为例[J].地理学报, 2006,61(4)

6.苏明政,张庆君.基于复杂网络的我国银行共同贷款关系网络研究[J].财贸经济,2014(3)

7.邓向荣,刘文强.金融集聚对产业结构升级作用的实证分析[J].南京社会科学,2013 (10)

8.Scott, John. Social Network Analysis:A Handbook[J]. Contemporary Sociology,2000,22(1)

9.刘军.整体网分析讲义——UCINET软件实用指南[M].格致出版社,2014

10.刘华军,刘传明,孙亚男.中国能源消费的空间关联网络结构特征及其效应研究[J].中国工业经济, 2015(5)

11.许海平,王岳龙.我国城乡收入差距与全要素生产率——基于省域数据的空间计量分析[J].金融研究, 2010(10)

教育部人文社科研究项目“资源环境约束下我国产业结构

F832.3

A

合理化评价及调整政策研究”(项目编号:13YJA790070)