基于杜邦财务分析体系的罗莱家纺投资价值分析

2016-10-11杜佳

杜 佳

(江苏工程职业技术学院 商学院,江苏 南通 226007)

基于杜邦财务分析体系的罗莱家纺投资价值分析

杜佳

(江苏工程职业技术学院 商学院,江苏南通226007)

上市公司是否具有投资价值是投资人关注的重点,本文立足杜邦财务分析体系,从杜邦财务分析体系的核心指标销售净利率、总资产周转率和权益乘数入手,全面分析了罗莱家纺有限公司的财务状况和经营成果,结合行业现状和公司治理情况,深层次剖析其未来的盈利能力,以期为投资人的决策提供参考。

杜邦财务; 投资价值; 发展战略

1 杜邦财务分析体系的基本框架

杜邦财务分析体系(杜邦分析体系),是通过主要财务比率之间的内在联系,对企业财务状况、经营成果以及经营管理效率和经济效益进行综合评价的方法。该体系将净资产收益率指标分解为总资产净利率和权益乘数,通过层层分解,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。

杜邦财务分析体系的核心公式:净资产收益率=销售净利率×总资产周转率×权益乘数。杜邦分析体系的起点是综合性最强的财务指标净资产收益率,该指标揭示了企业所有者投入资本的获利能力,反映了企业筹资、投资、营运等各项财务管理活动的效率。其值越大,说明企业筹资、投资和经营状况越好;销售净利率是反映企业盈利能力最重要的指标,提高企业盈利能力的关键在于提高企业的销售净利率;总资产周转率则反映了企业的营运能力,资产周转率越高,说明企业对资产的利用效率越高;权益乘数是衡量企业资本结构的指标,它对提高净资产收益率起到杠杆作用,适度安排负债经营,可以提高净资产收益率。

2 杜邦财务分析体系在罗莱家纺的应用

本文所采用的数据来自罗莱家纺对外提供的2012年和2013年年度财务报告,为说明问题,选取同行业代表富安娜公司所为参照物。

如表1所示,通过对净资产收益率这个核心指标的分解,可以看出:

罗莱家纺2012年:14.022%×1.213×1.237=21.031%;

罗莱家纺2013年:13.159%×1.013×1.245=16.586%;

富安娜2013年:16.897%×0.836×1.322=18.687%。

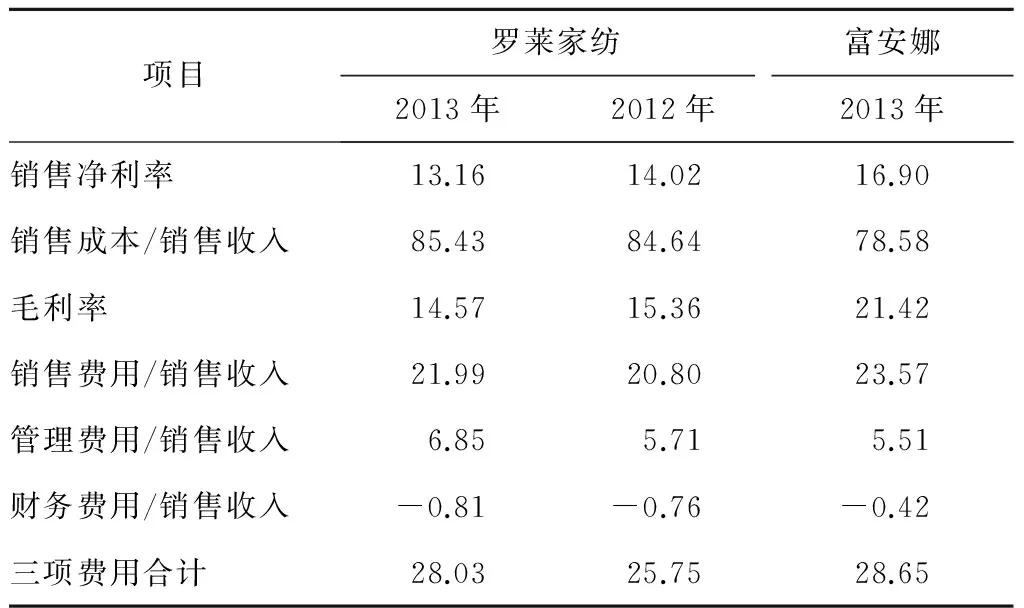

表1 罗莱家纺和富安娜财务指标 万元

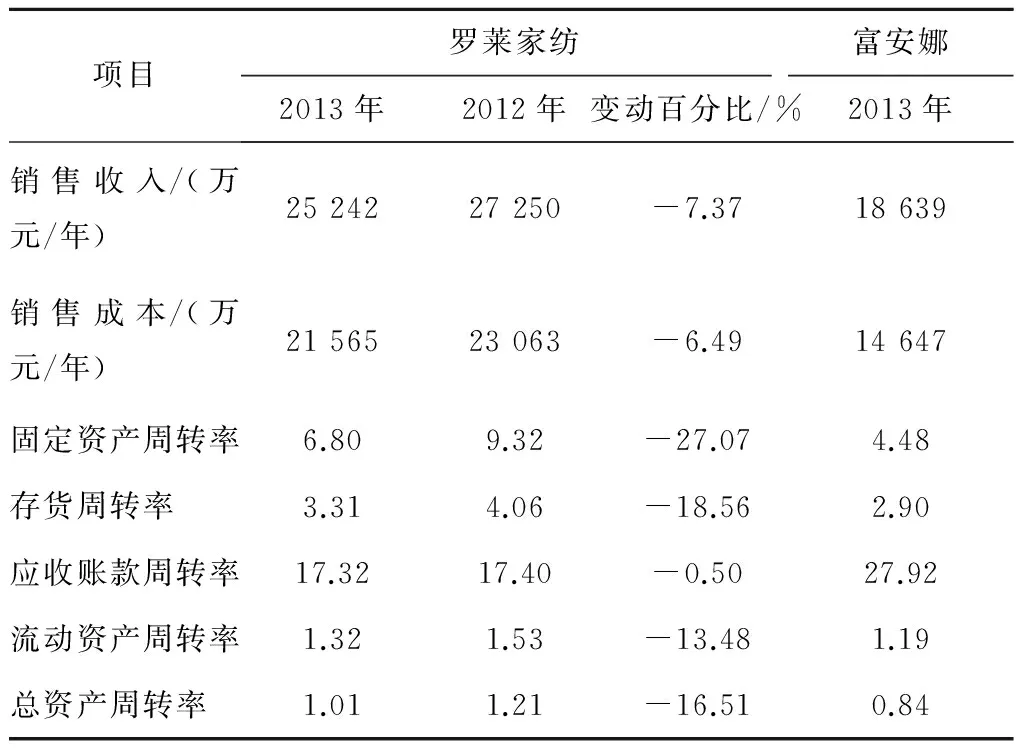

以上分解可以看出,罗莱家纺2013年销售净利率出现下滑迹象,下降幅度约为6.155%,总资产周转率大幅下滑,下滑幅度为16.514%,权益乘数略有上升。由此可以看出罗莱家纺2013年净资产收益率下降主要源于销售净利率和总资产周转率的下降。由于富安娜2013年销售净利率达到16.897%,总资产周转率和权益乘数均高于罗莱家纺,所以富安娜2013年的净资产收益率也较罗莱家纺高。

销售净利率不仅能反映了企业一定时期内的盈利能力,同时也能企业的产品品牌在外部市场上的竞争力;总资产周转率反映了全部资产在企业经营期间从投入到产出的流转速度,是反映资产管理效率的重要指标;权益乘数则反映了企业的资本结构。因此,本文将从外部市场、行业状况、内部资产管理、资本结构等几个方面分析罗莱家纺2013年净资产收益率下降的原因。

2.1销售净利率的下降

2013年度,在世界经济尚未完全摆脱低迷局面,中国经济发展增速持续放缓的宏观背景下,罗莱家纺受房地产行业持续宏观调控,传统零售行业承压不振,租金、人工成本刚性上升等不利因素的影响,公司的总体销售及盈利未能达到预期,营业收入和净利润较2012年均出现一定程度的下滑。面临同样经济背景的富安娜,2013年销售净利率达到16.90%,高出罗莱家纺3个百分点。

从表2可以看到,罗莱家纺的销售毛利率在2013年有所下降,而富安娜却去在经济增速缓慢的背景下,2013年销售净利率较2012年出现稳步增长态势。原因之一在于公司将2013年确定为调整、充实、巩固的一年,尽管收入比富安娜高,但纵向来看,低于2012年的销售业绩。与此同时,劳动力成本等不断攀升,激烈的市场竞争使得家纺制造商们又不敢轻易抬高产品价格,显然富安娜在成本控制方面做得更好,导致最终销售净利率比罗莱家纺高出3个百分点。

表2 罗莱家纺销售净利率分析 %

2013年线下扩张减缓,销量有所下降,主品牌收入有所下降。公司2013年线下门店总数净增加112家,不及上年净增数的一半。截至2013年底,零售终端门店总数达到2 849家。受终端消费低迷影响,公司2013年销量同比下降5.95%,平均售价下降约1.5%。为了解决线上线下冲突问题,公司2013年主动调整了主品牌“罗莱”的线上经营策略。从2013年下半年开始,“罗莱”推行线上线下同款同价策略,放缓了线上销售进度。2013年主品牌“罗莱”实现销售收入17.15亿元,同比下降19.49%。同时大力发展线上专属品牌LOVO,取得较好的成绩。2013年双十一电商销售收入突破1.8亿元,居家纺类第一。

由表3可以看到罗莱家纺分产品销售毛利率变化情况,其中标准套件类、被芯类、枕芯类、饰品其他类在2013年增长明显,夏令用品类较上年有所下降。可以看出,公司采取以直营和加盟相结合的经营模式是适合公司发展的。2013年年末,在全国共有2 849家销售终端。在继续巩固一线、二线市场的渠道优势的同时,积极向三、四线市场渗透和辐射,并培养了一大批忠诚、稳定的客户群。近年来,不断探索开发以电子商务和礼品团购为代表的新渠道销售模式。同时,公司采用多品牌运作策略,具有较强的品牌知名度和美誉度。罗莱主品牌保持多年连续行业第一的地位,同时其他子品牌市场定位清晰,满足了消费者多元化个性需求和对高品质生活方式的追求。在品类上不局限于传统的床上用品,还延伸至毛巾、浴巾、地垫、香氛、拖鞋、家居服等领域,丰富的品牌和品类结构将为公司业务持续增长提供有力保障。

表3 罗莱家纺分产品销售毛利率分析

2.2资产周转率的下降

资产周转率是衡量企业资产管理效率的重要财务指标之一,体现了全部资产在企业经营期间从投入到产出的流转速度。一般情况下,资产周转率越大越好,越大表示企业资产流转速度越快,表明其管理和利用效率也越高。

从表4可以看出,富安娜应收账款周转率显著高于罗莱家纺,可见其在应收账款管理和回收方面采取了有效的措施。除应收账款周转率指标外,罗莱家纺的资产回收率指标高于富安娜。但进行纵向比较,罗莱家纺的资产利用效率出现下降明显。原因主要表现在:尽管终端库存在一系列促销活动的刺激下,经过近1年多的时间消化,加盟商终端压力有所缓解,但受制于当前市场环境持续不振,加盟商补货积极性不高。与此同时,直营终端销售较前期也未出现明显改善,因此,公司在精细化管理方面应下功夫,在货品管理、营销策略及库存管控等方面对加盟商予以指导,不断地优化终端库存结构,待市场有所回暖时,加盟商订货有可能面临一定的恢复趋势。

表4 罗莱家纺2013年各项资产周转率分析

2.3权益乘数增大

权益乘数,衡量企业资本结构的财务指标,是指资产总额相当于股本权益的倍数。其值越大,反映企业负债程度越高,表明企业对财务杠杆的运用程度就越大。该指标不同于其他指标,既不是越大越好也不是越小越好。权益乘数过小,说明企业比较保守,负债较少;权益乘数过大,说明企业比较激进,大量举借外债,企业的财务负担加重,财务风险较大。

从表5可以看出,罗莱家纺的资产负债率比富安娜低,不高于40%,表明企业财务成本较低,风险较小,偿债能力强,经营较为稳健,另一方面也反映了企业经营趋于保守。

表5 罗莱家纺资本结构分析

3 结论

受中国经济整体增速回落及国家对房地产市

场的持续调控的影响,国内家纺行业发展也面临着较大压力。然而,中国城镇化水平不断提高,国民住房条件的改善,消费者生活层次的提升以及对美好家居生活的追求向往,依然对品牌家纺消费增长提供了强有力的支持和保障。伴随着新技术、新经营思维、新消费习惯的层出不穷和巨大影响,传统的家纺行业面临着新一轮的洗牌和转型,以往的重速度、重数量、轻管理、轻质量的粗放型增长模式,必将由精细化管理、尊重客户体验、依靠内生增长的集约型增长模式所替代。电子商务、类直营管理、O2O、大数据、云处理是这场深刻商业变革中的重要课题和手段,值得每一家富有进取精神的企业去思考和探索。

[1]李艳艳,文拥军.杜邦财务分析体系及应用:以四川长虹为例[J].商业会计,2012(13):58-60.

[2]林睿. 上市公司财务诊断问题研究[D].成都:西南财经大学,2014.

[3]潘宗英. 我国主板和创业板上市公司财务状况比较研究[D].开封:河南大学,2011.

[4]李克飞. 交叉持股对我国上市公司经营绩效影响的研究[D].石家庄:河北经贸大学,2012.

责任编辑陈桂梅

The investment value of Luolai home textile based on DuPont financial analysis system

DUJia

(School of Business, Jiangsu College of Engineering and Technology, Nantong, 226007, China)

Investors focus on whether the listed corporation has investment value or not. This paper, based on the Du Pont financial analysis system, starting from the core index of the Du Pont financial analysis system such as sales net interest rate, turnover of total capital and equity multiplier, analyzes completely Luolai Home Textile's financial condition and results of operation. Combining the situation of industry with the company governance, the paper makes deep analysis of its future profitability in order to provide the investors with a decision-making reference.

the Du Pont financial analysis system; investment value; development strategy

2016-03-02

杜佳(1981—),女,江苏南通人,讲师,研究方向:企业财务管理。

10.13750/j.cnki.issn.1671-7880.2016.03.015

F 275

A

1671-7880(2016)03-0050-03

项目来源:江苏工程职业技术学院2015年校级科研立项课题(18)