社会价值取向与预算水平对团队绩效的影响

2016-10-11颉茂华郝正阳

颉茂华,王 丹,郝正阳

(内蒙古大学经济管理学院,内蒙古呼和浩特010021)

社会价值取向与预算水平对团队绩效的影响

颉茂华,王丹,郝正阳

(内蒙古大学经济管理学院,内蒙古呼和浩特010021)

研究影响团队绩效的因素问题,从内部和外部因素着手构建了不同的模型进行分析.采用实验研究方法,检验社会价值取向(以下简称SVO)与各种团队薪酬激励方案的交叉作用,并分析它们对团队绩效的影响.研究发现:亲社会者团队绩效最高,竞争者团队绩效最低;相较于高等水平预算契约,SVO在中等水平预算契约下对团队绩效影响更大;此外,团队成员的SVO对团队绩效差异也有影响.在此基础上,提出了企业在组建团队时要对员工的SVO进行深入了解,尽量使团队成员同质性;在进行团队的激励契约设定时参照员工的SVO等政策建议.

个体差异;激励契约;搭便车;公共品博弈;禀赋

1 引 言

在现代化大生产环境下,企业绩效的取得越来越多的依赖于团队,通过团队合作达到提高组织绩效的整体效应.为了使团队充分发挥其1+1>2的功能,就要对团队进行激励.然而,在制定团队激励机制时,研究发现不仅激励机制影响团队绩效,事实上,团队成员的社会价值取向(social value orientation,SVO)也对团队绩效的提升起到了相当大的作用.近年来越来越多的学者开始从员工个人的角度研究企业绩效,发现员工个人的价值观、情绪等人格因素会影响团队绩效,虽然这些因素多数都是难以衡量的,但不可否认它们影响着员工的行为进而影响了团队绩效.蒲勇健等[1]指出越来越多的企业意识到要想对员工形成有效的激励,单纯的物质激励手段已经无法达到目的,越来越多的非物质激励被考虑.因此,正确的逻辑关系是,员工的价值取向是决定团队绩效的基础,而用什么样的激励机制是提高团队绩效的方法.目前国内外文献关于团队绩效的研究主要基于两个方面,一是研究预算的制定对团队绩效的影响.Fisher等[2]检验了基于预算的契约以及预算水平对团队绩效的影响,发现团队线性预算制薪酬能够显著地提高团队绩效.Guymon等[3]发现预算激励契约下的小组只在独立工作下才有高绩效.刘俊勇等[4]研究发现当任务的不确定性水平较高时,团队预算制薪酬制度下的目标激励效果要比相对业绩激励目标的激励效果差.二是研究员工的SVO对企业及其绩效的影响.Van Lange等[5]对SVO进行了理论上的探讨和分析,提出了社会交往中存在六种人际取向:三种亲社会取向,即合作、平等和利他,两种亲自我取向,即个人和竞争,一种反社会取向,即攻击.邓志敏等[6]指出个体SVO的变化深刻影响着企业管理模式系统,不同的企业管理模式系统总是与特定员工的SVO相适应.方学梅等[7]的研究表明,到目前为止SVO已经在多主体谈判、亲环境行为、群体合作行为等领域得到了广泛应用,并且证明SVO是个体在社会困境中行为表现的一个重要影响因素.

总而言之,这些研究为人们从SVO视角研究预算水平对团队绩效的影响拓展了新的视野.SVO是一个心理学概念,是人们在相互依存的情境中评估自己与他人所得结果时所表现出来的一个个体差异变量,所以本文试图从SVO这一视角研究个人行为如何影响其他团队成员的行为,进而影响团队绩效.

但是,在不同的激励机制下个人的SVO是否会对团队的绩效水平产生影响?按照不同的SVO组成的团队,应该赋予什么样的激励机制,才能取得较好的团队绩效?SVO团队在各种激励契约下是否会对团队的绩效差异产生影响?这些问题从目前的研究中尚未找到较好的答案.因此,本文基于SVO的新视角,研究对团队采取不同激励措施时,团队绩效会如何变化.首先使用SVO工具衡量参与者的SVO;然后检验根据员工SVO组建的团队,在三种不同的激励契约下是如何影响团队绩效的;在此基础上,进一步研究SVO团队在各种激励契约下是否影响团队的绩效差异.这一研究对企业组建团队、加强团队的预算管理、增强人们在团队激励中对预算使用的理解具有现实的指导意义;同时拓展了SVO理论的使用范畴,完善了SVO理论,具有一定的理论意义.

2 研究背景设计

2.1团队激励契约的应用与解释

依据委托代理理论,契约关系是企业的本质,企业是一组个人契约关系的连接.本文把不同报酬契约作为激励契约,设置了计件契约、中等水平预算契约与高等水平预算契约,并对其进行检验.选择这三种激励契约作为团队激励契约的主要原因是在这三种契约下团队中存在“搭便车”现象和团队协作问题.

在以团队为基础的考核中,公司注重团队成果,而不是个人贡献,并在团队激励契约中使用团队成果来回报工人.在实验中本文设置团队产出是个人贡献的总和,即累加的生产函数,个人贡献直接以1∶1的比率转换成团队的绩效.此时,每个团队成员的贡献对其他成员来说是可知的,这促进了团队成员的相互依存性,从而提高了团队绩效.然而,实际上在团队内个人绩效是难以衡量的.从员工个人的角度来看,他们最为关心的是个人福利情况,其福利目标的主要定位体现在两个方面:1)薪金收入,2)闲暇时间的获得及其效用.员工的要实现其个人福利最大化,也就是使薪金财务收入与闲暇效用之和最大[4].在这种目标下,员工面临的决策就是在劳动工作和闲暇之间如何分配自己的禀赋,从而保证其实现个人福利最大化.

借鉴Fisher等[8],Upton[9]的模型来计算团队计件激励契约下和团队基于预算的契约下支付给员工的工资.在团队计件激励契约中,对每个团队成员为本团队单位的产出支付一个为b(b>0)的效用.团队成员不仅从团队的产出支付中获得财务效用,同时也从享受闲暇时间中获得效用.假设每个团队成员会从闲暇时间中获得利益,并且会得到每个单位禀赋a(a>0)的效用.个体在团队计件方案下的总效用是计件工资与闲暇消费效用的总和[4].因此,在一个2人团队中支付给工人i的工资为

其中TPi为支付i的总工资;Oi为i对于团队的贡献;Ti为i的总禀赋1禀赋(natural endowment),指一个经济人在人们关注其经济行为的时期开始时拥有的资源,也可以称为初始财富,这些资源的表现形式可以是金融资产(如货币),物质资本或劳动力.(一个人的初始禀赋在表中被分为九个单位);a为每单位闲暇的个体效用;b为个体每单位团队产出获得的报酬.

如果薪酬契约中加入了预算目标的作用,那么团队内的博弈结果和产出结果就会有所不同.如果团队产出达到预算目标,团队基于预算的契约将支付给每个员工相等份额的薪金,即b×预算,并且对于每单位团队产出高于预算的部分按计件工资b>0支付.因此,支付给工人i的工资为

其中C为预算,D为虚拟变量,如果团队贡献等于或超过预算,D=1,其他情况下D=0.

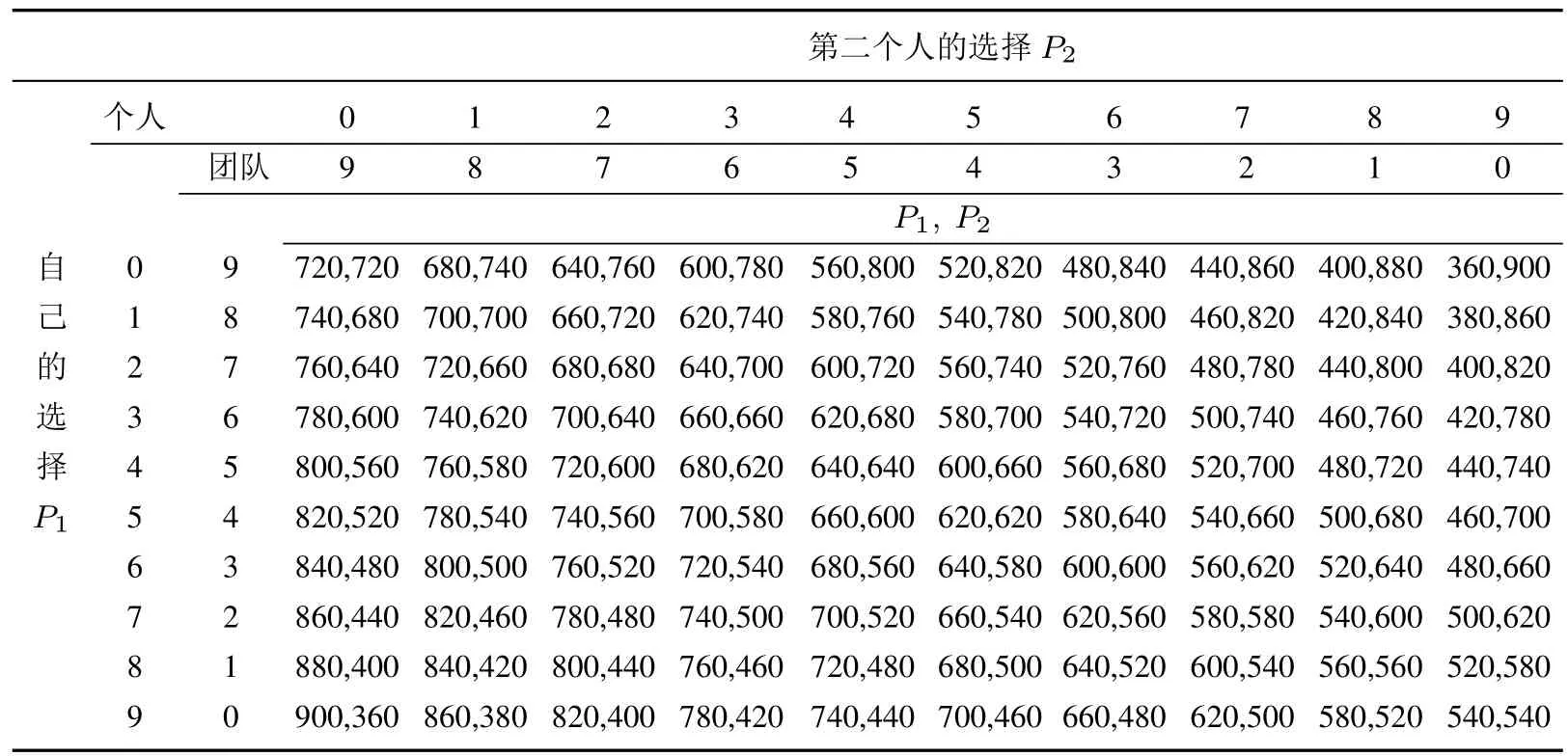

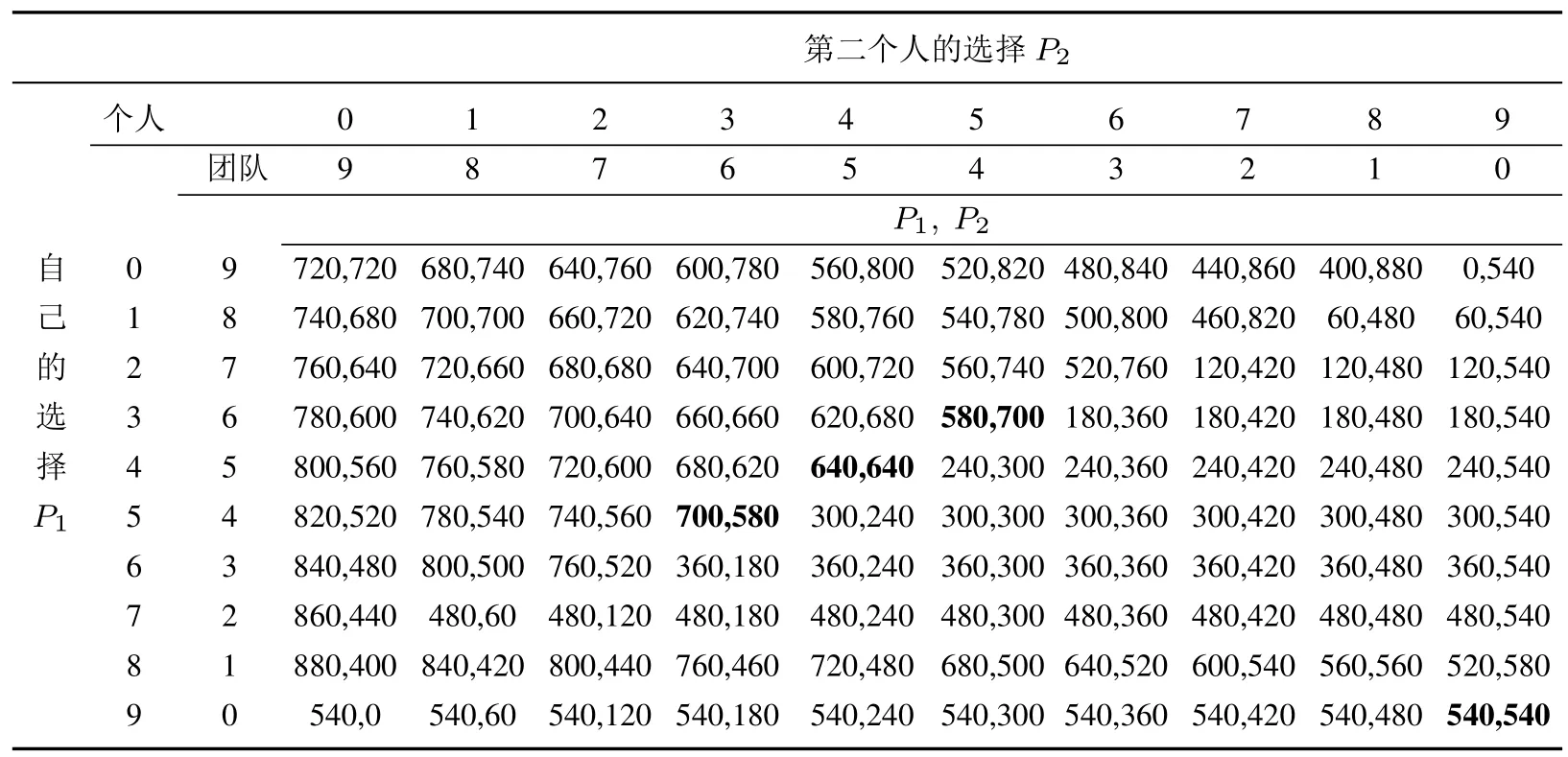

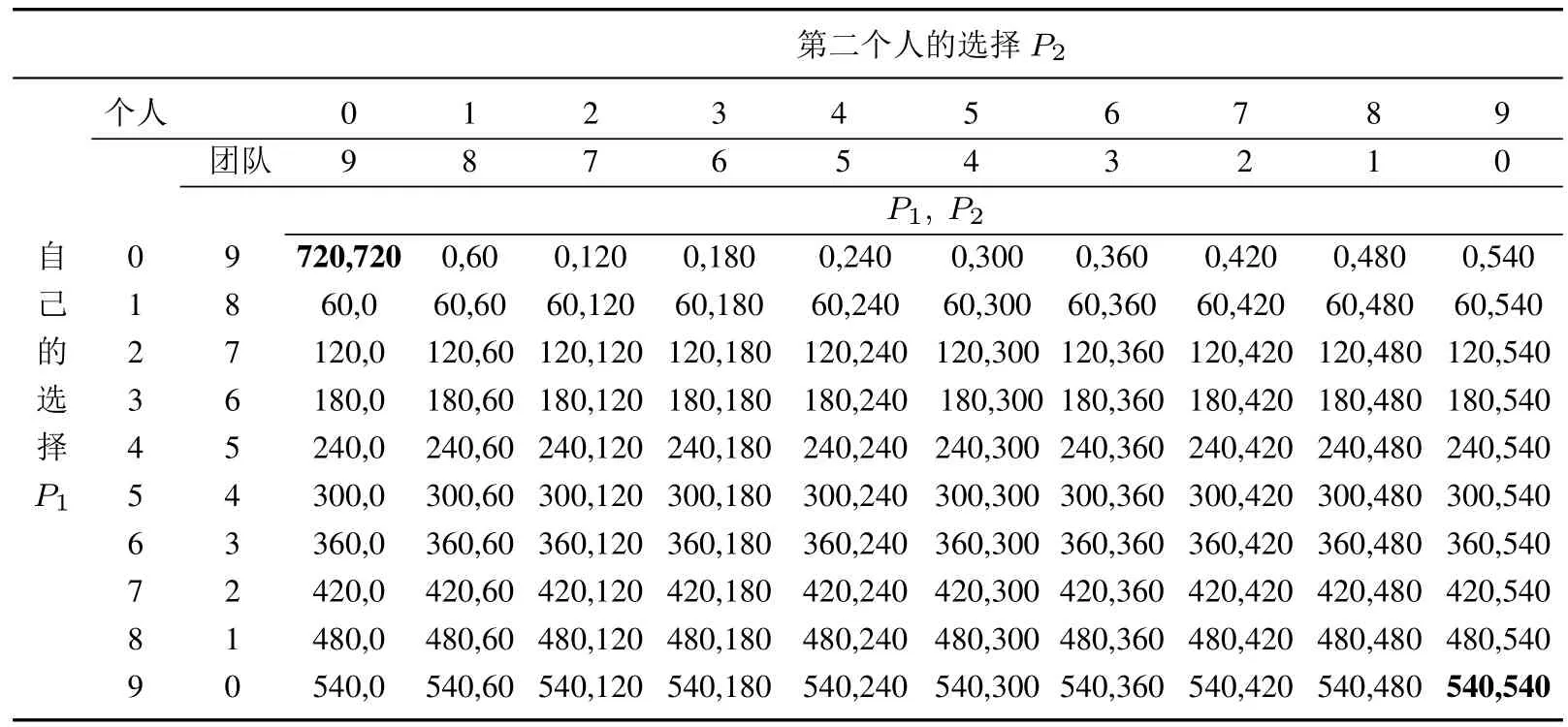

表1~表3展示了团队成员在计件、中等水平预算和高等水平预算契约下的报酬和纳什均衡.参数值I用于生成该表(例如a为60,b为40).表1~表3可解读如下:两个工人(P1,P2)各自决定怎样把他们的总禀赋(9个单位)在个人和团队之间分配.表中的每对数据代表着两个工人所获得的货币报酬.括号中第一个数据代表P1的报酬,第二个数据代表P2的报酬.表1的数据由式(1)产生,表2和表3的数据由式(2)产生,其中a赋值为60元(RMB);b赋值为40元(RMB);C分别代表中等水平预算和高等水平预算契约下的预算目标10和18.

表1 计件契约下的支付表Table 1 Payoff tables of the piece-rate contract

计件契约以公共品自愿供给机制(以下简称VCM)博弈的形式展开2由公共部门提供用来满足社会公共需要的商品和服务称之为公共品.公共品具有不可分割性,非竞争性和非排他性.公共品由于其非竞争性和非排他性,会出现自愿供给不足的情形,因而需要政府介入.在VCM实验设计中,每个个人投资私人品的收益都大于投资公共品的私人收益,因此尽管社会最优的结果是所有人都将所有禀赋投人到公共品中,每个理性自利者的占优策略都是不投资公共品..在计件契约中,员工追求工作或者闲暇的动机是一个取决于a和b的相对水平的方程.如果,员工则会把所有的禀赋分配给闲暇[4],反之亦然.但是,如果b<a<bn(n为团队规模),即使每个员工把禀赋分配给闲暇更为有利,所有的员工仍然会选择将全部禀赋分配给工作,从而使团队效用最大化.因为此时所有成员工作带来的团队(及个人)总效用要高于所有成员偷懒.然而,每个成员在为团队做出0贡献时会比工作有更多的货币报酬.根据博弈论的纳什均衡原理,职工个人的优势策略均衡就是向团队做出0贡献,这就导致了“搭便车”的行为出现.高效的解决方案就是团队所有成员都努力的为团队做贡献,并且在这种情况下给予个人的薪金报酬比0贡献下更多.当然,上述博弈过程是理论上的分析,而理论与实践是有差距的.到目前为止已有大量的证据表明VCM博弈不完全支持“搭便车”假设.例如,Kreps等[10]在有限次博弈中提出了声誉效应,如果其他团队成员是利他的、互惠的、天真的,在博弈中参与者会为团队做出贡献.通过建立声誉团队成员可以取得更高的报酬,但是在某一时刻这种战略效应会逐步减弱,甚至会出现瓦解.此外,参与者偏好也可能影响贡献,例如Andreoni[11]发现了“光热效应”,表明一些参与者偏好协作.Gunnthorsdottir等[12]将参与者分为协作者和“搭便车”者,证明了这种“光热效应”的存在.魏光兴等[13]从心理偏好出发,研究了不同心理偏好员工的工作竞赛制度.姜殿玉[14]指出智猪博弈理论在控制“搭便车”现象的政治和经济等社会问题中具有广阔的应用前景和很高的应用价值.

表2 计件契约下的支付表Table 2 Payoff tables of the piece-rate contract

表3 高等水平预算契约下的支付表Table 3 Payoff tables of the high budget contract

中等水平预算契约运用了公共品博弈思想,把预算作为提供点3PPM被称为提供点机制,是研究公共品博弈中集体合作问题的激励机制,在现实生活中被证实非常有效.在一个典型PPM实验环境里,N个人组成的群体参与若干轮决策.在开始一轮,组内每个人决定把自己初始的货币禀赋(标为)分为两份,一份自留,一份捐给集体账户.如果机制包括MBG(money back guarantee,简称MBG规则),捐助总额低于供给临界点(PP),所有捐助全部返还,个人得益于其初始禀赋,公共品不能被提供;如果捐助大于或超过PP,个人从公共品供给中获得回报.以衡量团队成员的“搭便车”情况.中等水平预算契约可能会导致多重纳什均衡.零贡献仍然是一个均衡.此时,在团队成员的各种贡献组合(O1,O2)中,如果1)团队贡献恰好等于预算水平;2)这种贡献组合的团队成员与为团队做出零贡献的团队成员相比有更高的报酬,这种贡献组合也是纳什均衡.因为纳什均衡是指个体使自己的个人利益最大化,所以团队成员为了获得更高的报酬,会付出更多的努力以使团队贡献达到预算水平.因此,预算水平作为一个正规的控制机制减少了“搭便车”效应.然而,当贡献高于预算水平时,“搭便车”问题仍然存在.

在高等水平预算契约下,“搭便车”是不可能的.因为如果有团队成员不将全部禀赋用于团队工作,那么预算目标将无法实现,共享的奖金将不会支付,即没有免费的便车.在高等水平预算契约下,存在两个纳什均衡:1)小组成员为达到预算目标进行协作并获得高报酬;2)小组成员为团队做出零贡献并接受低报酬.此时团队要想达到预算目标就要进行协作,但是在协作时存在着风险,如果团队成员协作失败会导致非常低的报酬.因此,要想获得高报酬团队成员必须尽量解决协作问题,可以对搭便车行为加以限制.

2.2SVO的应用与解释

SVO理论假定个人不仅追求自身的物质利益,还追求更高层次的目标.SVO指个体对于自己和他人结果分配的特定偏好,由于个体偏好不同,个体SVO因人而异.参考已有研究将个体分为三种类型:1)亲社会者,这种类型的个体在相依的团队合作情境中倾向于做出使整体结果最大化的选择,并且这类个体更喜欢平均,平等的分配方式.Van Lange[15]提出了SVO的整合模型,其中加入了对平等的考察,解释了亲社会者行为同化.亲社会者偏好平等,如果与其相依的其他成员在团队中不合作,亲社会者的行为也会由合作转向不合作.具体来说,团队成员在工作中进行协作,如果某些团队成员偷懒却获得与其他成员相同的报酬,意味着其他成员的报酬被剥削,此时亲社会者为了获得均衡成果将转换到一种非合作战略.换言之,亲社会者既关注整体利益,同时也追求自己与他人利益的平等;2)个人主义者,这种类型的个体在相依的情境中倾向于做出使自己所得结果最大化的选择,不会顾及他人所得结果;3)竞争者,这种类型的个体在相依的情境中倾向于使自己的相对结果最大化.在实验背景中设定个人知道他们所在团队成员的SVO.因为在多期实验中参与者通过相互之间的接触会对其他团队成员的SVO有所了解,而且根据“错误共识”假说,个体期望大多数人在相互依存的背景下,与自己有类似的SVO.例如,一个亲社会者会期望团队中的大多数成员是亲社会的.

3 研究设计与分析

3.1研究假设

1)计件团队契约.个人主义者只关心自己的产出,并且会通过“搭便车”最大化自己的产出.例如:表1显示在任何一个时期,不管其他团队成员的贡献是多少,个人主义始终会在零贡献下得到较好的货币报酬.在多期实验背景下,参与者通过实验与具有相同SVO的成员相匹配组成团队,这样组成的团队比较适合个人主义者,可以增加他们的收益.在实验过程中如果能从与其他团队成员的合作中受益,那么个人主义者可能会通过建立声誉以谋求合作.然而,即使假设有声誉效应,协作在实验后期一个已知的端点也有瓦解的可能[10],毕竟个人主义者是追求个人利益最大化的,不关注其他人的利益.

亲社会者重视共同成果和产出的平等,因此不愿意搭其他团队成员的便车.由于亲社会者选择将全部禀赋用于团队贡献,会获得最大化且平等的合作成果.表1表明,在每个团队成员都做出平等贡献的情况下,将全部禀赋100%用于团队贡献使团队绩效最大化.然而,因为平等是亲社会者的主要动机,如果在早期阶段团队成员的贡献是不平等的,接下来亲社会者可能会降低他们的贡献,以建立平等的贡献.此外,Kuhlman等[16]在囚徒困境博弈中发现进行非合作战略时亲社会者做出合作的反应,这表明如果亲社会者在前几轮做出的贡献比别人少,亲社会者愿意放弃自己的财富去获得平等和更高的合作报酬.

竞争者之间的行为符合“搭便车”,因为为了获得相对优势,一些偷懒是必要的.这在表1得到了验证,无论其竞争对手的团队贡献多少,竞争型的人可以在为团队贡献少的情况下实现相对优势.即使竞争者建立了声誉,平均贡献也被预测很低,因为竞争型的人最终会寻求相对优势.

假设1在计件契约下,亲社会者的团队绩效最高,个人主义者团队次之,竞争者团队最低.

2)基于中等水平预算的团队契约.基于中等水平预算的团队契约潜在地限制了个人主义者“搭便车”的程度,因为团队绩效达到中等预算目标时的报酬要比未达到时多,在这种情况下个人主义者倾向于选择为团队做出达到中等预算目标的贡献以获得更高的报酬.团队绩效要高于预算取决于对声誉建设策略和对“搭便车”的权衡.表2展示了团队绩效达到中等预算目标(纳什均衡)的几种贡献组合,此时团队成员会获得比为团队做出零贡献的成员更高的收入.亲社会者被预测不受预算的影响,因为他们偏好最大化的团队产出和平等的成果.表2表明,如果团队成员都为团队充分做出贡献,那么就会实现高且平等的产出.竞争型的人为了实现满足预算的团队绩效会比个人主义者做更大的努力,因为他们寻求的是相对优势.表2还表明竞争者获得相对优势的机会.例如,如果团队贡献超过了预算目标,那么竞争者可以在贡献少于其他团队成员的情况下获得相对优势.如果团队贡献低于预算目标,那么竞争型的人就会通过为团队做出零贡献获得相对优势.

假设2在中等水平预算契约下,亲社会者的团队绩效最高,个人主义者和竞争者团队次之.

3)基于高等水平预算的团队契约.高等水平预算下个人主义者、亲社会者会选择与团队成员合作,因为通过协作达到高水平预算时团队成员会获得更高的报酬,这与个人主义者偏好自身成果最大化一致,也与亲社会者偏好团队产出最大化和平等的成果一致.竞争者任何时候都在寻求最大化的相对优势,所以其选择不协作是实现这一目标的一种方式.但是,如果竞争者认为不协作,将会在后续期间被团队其他成员以相同的方式进行“报复”,那么竞争者可能选择与团队成员合作,以达到难度较大的预算目标并实现较高的货币报酬.也就是说,多个时期协作获得的货币收益可能超过在一个时期内通过相对优势获得的收益.表3表明所有SVO团队都为团队做出100%贡献比为团队做出0贡献获得更高的个人和团队收益.因此,第三个假设如下.

假设3在高等水平预算契约下,亲社会者、个人主义者和竞争者团队的团队绩效相等.

4)预算对团队绩效的影响.下面检验每一类SVO团队在不同激励契约下的绩效如何变化.寻求满足自身利益最大化的个人主义者期望通过“搭便车”提高自己的产出,但是他们同时也期望达到预算.因此,假定个人主义者的绩效在有预算时预计将增加.此外,声誉效应可能缓解“搭便车”的程度,特别是在计件契约下.亲社会者期望通过在所有契约下100%贡献自己的禀赋最大化团队产出.竞争者寻求最大化的相对优势,他们选择“搭便车”或不协作的方式来实现这一结果.然而,在高等水平预算契约下,多期协作的收益会超过在一个时期通过相对优势获得的收益.因此,预测竞争者团队绩效在计件和中等水平预算契约下较低,但是在高等水平预算契约下会较高.

假设4.1个人主义者:在高等水平预算契约下团队绩效是最高的,在中等水平预算契约和计件契约下次之;

假设4.2亲社会者:三种契约下的团队绩效是一致的;

假设4.3竞争者:在高等水平预算契约下团队绩效最高,在中等水平预算契约和计件契约下次之.

5)绩效差异.在以上假设的基础上,进一步分析SVO和激励契约对绩效差异的影响.在团队内预算可以起到多种作用,如激励,规划与控制等.从上文预算所起到的激励作用看,绩效的绝对水平是非常重要的;而从规划角度而言,绩效的相对水平-绩效差异也是非常重要的.在其他条件相同的情况下,企业偏爱于较低的绩效差异,因为它可以促进团队的规划和协调.Merchant等[17]指出高成本与高的预算差异相关,这表明企业可以通过绩效上较低的差异变化,来实现节约成本的可能.

Locke[18]提出了目标设置理论,此后众多学者对目标与绩效水平之间的关系进行了研究,他们发现,1)绩效差异是设定预算目标的负向函数,如难度大的目标与一般的目标,“做到你最好”的目标相比可以减少绩效差异[18];2)绩效差异是预算目标难度的正向函数,较高目标会导致较高的绩效差异[19].具体应用到本实验,1)根据设定预算目标会对绩效差异产生负面影响,实验预测中等水平预算契约与计件契约相比有较低的绩效差异;2)根据预算难度对绩效差异有正向影响,实验还预期中等水平预算与高等水平预算相比会产生较低的绩效.

3.2研究过程

1)实验设计

在实验中,共有246名商学院的MBA学生参加了本实验,他们都是自愿报名并且在空闲时间段参与实验的.实验采用3×3×10(SVO团队×激励契约×时期)的混合因子设计.SVO团队是一个被测变量,有三个水平(亲社会的、个人主义的、竞争型的).激励契约是一个操纵变量,有三个水平(计件契约,中等水平预算契约和高等水平预算契约).周期是一个被试内变量.参与者在10期实验与相同的小组成员搭配重复做出工作决策.

实验包括两个阶段.在第一阶段将参与者按照SVO类型分成每两人一个团队,完成对SVO工具的构建.在第二阶段将SVO团队分配到三种激励契约中,研究其对团队绩效的影响.

2)程序

第一阶段参与者于一组个体差异测试中完成了对SVO工具的构建.SVO最常用的测量方法是分解博弈,分解博弈的题目数量设计为九组.分解博弈一组题目包括三个选项,每个选项都是自己和他人的一种收益组合,三个选项分别代表三种不同的SVO,被试需要在其中选出自己偏好的选项.例如,SVO工具中的其中一组有A(420,100),B(500,300)和C(420,420)三个选项.在这组中选项A最大化了自己的相对优势,代表竞争者;选项B最大化了自己的产出,代表个人主义者;选项C最大化了团队产出,最小化了自己与他人产出之间的差异,代表亲社会者.在九组分解博弈中,如果被试在不少于六组博弈中具有一致的选择,就会被归为相应的SVO类型,一致选择少于六组的被试则无法被归类.

选择SVO作为被测变量是因为它具有很好的心理测量特质:较高的内部一致性,稳定的重测信度,与心境和社会赞许无关,同时具有较高的生态效度[2].如研究中使用重测信度法4重测信度(test-retest reliability),又称再测信度,为常用信度评估方法之一.反映测验跨越时间的稳定性和一致性,即应用同一测验方法,对同一组被试者先后两次进行测查,然后计算两次测查所得分数的关系系数,相关程度高,表示前后测量一致性高,稳定性好.简而言之,把同一被试者,同一个测验在不同的时间测量两次所得结果的相关系数称为重测信度.重测信度测重评估时间差异所造成的误差及其对测验稳定性的影响,评价重测信度时应注意重测间隔时间长短对重测相关系数的影响.测试参与者的SVO,测量间隔一个月,在当年的第三个月进行第一次测试并在第五个月进行第二次重测试,重测相关系数为0.814.

第二阶段要求观察和记录参与者的决策任务,收益表以及预算水平对参与者报酬的影响.决策任务即参与者将个人总禀赋(9个单位)在个人和团队之间进行分配.每个参与者的货币报酬是自己的选择和其他团队成员选择的函数,通过此函数以及实验中给出的基本参数可以得到表1~表3.实验使用RMB作为货币.每单位闲暇的个体效用60元,个体每单位团队产出获得的报酬40元.实验中设置中等水平预算目标为10元,高等水平预算目标为18元.表1~表3显示了支付给参与者个人和其他成员的报酬组合.

该实验进行了10期.在每一期都会采取以下步骤:

步骤1参与者将其总禀赋在个人和团队之间进行分配,并且在决策表中记录自己的决策;

步骤2参与者将他们对所在团队成员的团队贡献的预期记录在一个单独的表中;

步骤3管理员收集和匹配团队成员的决策表.在决策表上管理者记录其他成员的团队贡献和该期参与者应得到的货币报酬,然后将决策表还给参与者;

步骤4参与者基于两个团队成员的贡献组合确认他们的收入.然后下一周期开始;

管理员在最后一期结束时收集决策表,并计算应支付的报酬.然后管理者支付给参与者现金并解雇他们.每期报酬在12.22元~34.44元(均值24.84元)之间,实验完成所需时间约1.5 h.

3.3研究结果

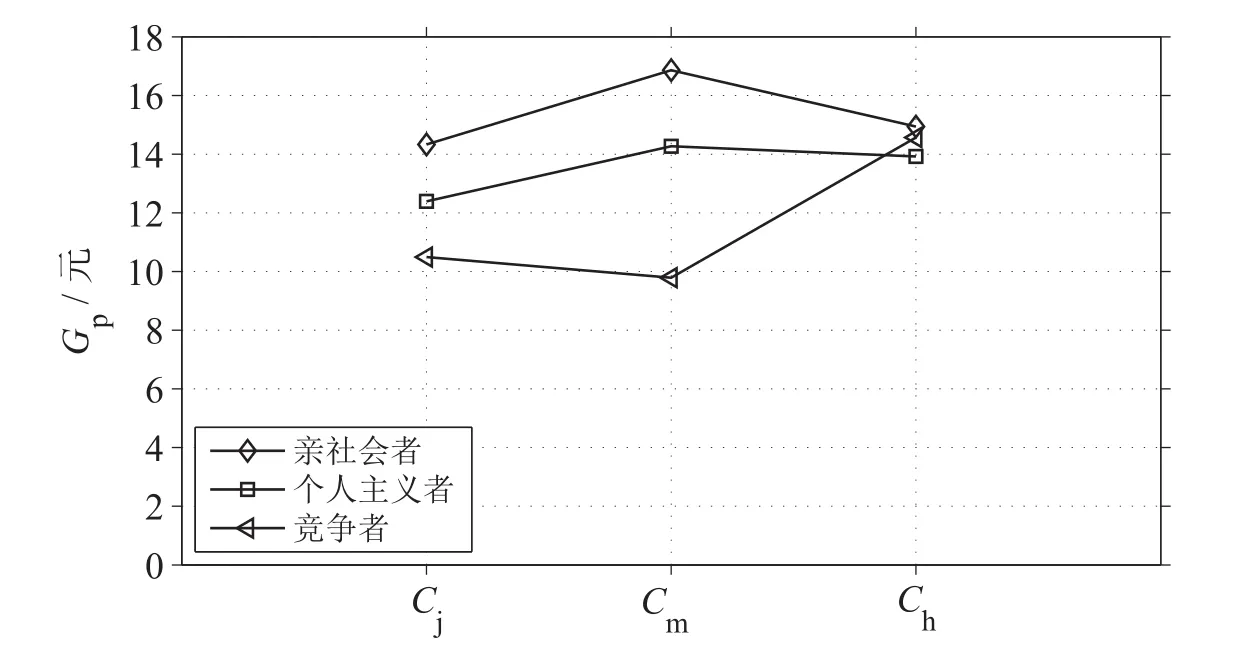

在第一阶段246个参与者都完成了SVO的测试,其中93个是亲社会者,86个是个人主义者,43个是竞争者,还有24人是无法归类的.在完成SVO测试后,研究发现各种类型参与者的人数各不相同,Upton[9]也曾对参与者的SVO进行了测试,形成了不同类型的参与者(其中亲社会者70人,个人主义者69人,竞争者25人,18人无法归类),将本实验的一组SVO数据与Upton[9]的进行对比,运用独立样本的卡方检验发现虽然两次实验的总人数不同,不同类型的参与者人数也不同,但可以认为两次实验没有差别,因为χ2=1.188,P=0.756>0.05.在实验中并没有对参与者的性别进行分组,因为通过独立样本的卡方检验发现男女之间没有差别,χ2(2,216)=0.933,P=0.627>0.05.然后将具有相同SVO的参与者组成两人团队,故剔除无法满足实验要求的24个参与者,实验共形成了39个亲社会者团队,39个个人主义者团队,30个竞争者团队,其中有六个参与者在实验阶段对随机分配到的两人团队并不感兴趣,对实验起不到积极作用故剔除.由于在竞争者团队中缺乏竞争型的参与者,将少数亲社会者和个人主义者加入到竞争者团队,并且确保每个团队中至少有一个竞争者.本文认为在竞争者团队加入少数亲社会者和个人主义者具有可行性,因为竞争者追求相对优势,具有非合作的特性,他们在团队中的不合作会严重影响团队绩效.在前面曾提到亲社会者偏好平等,如果与其相依的其他成员在团队中不合作,亲社会者的行为也会由合作转向不合作.Gunnthorsdottir等[12]发现在重复公共品博弈中,由于团队中其它类型参与者的不合作行为,合作型的参与者会降低他们的合作程度.可见,在团队中竞争者的行为会主导其它类型参与者的行为.由于样本规模小且不等,实验使用两独立样本的非参数检验(Mann-Whitney U检验)5Mann-Whitney U检验又称“Mann-Whitney U秩和检验”,是用得最广泛的两独立样本秩和检验方法.该检验是与独立样本t检验相对应的方法,当正态分布、方差齐性等不能达到t检验的要求时,可以使用该检验..图1显示了三种团队的绩效水平.

图1 SVO团队和激励契约对团队绩效Gp的影响Fig.1 Effects of SVO groups and incentive contract on group performance Gp

1)检验假设1,假设2和假设3.

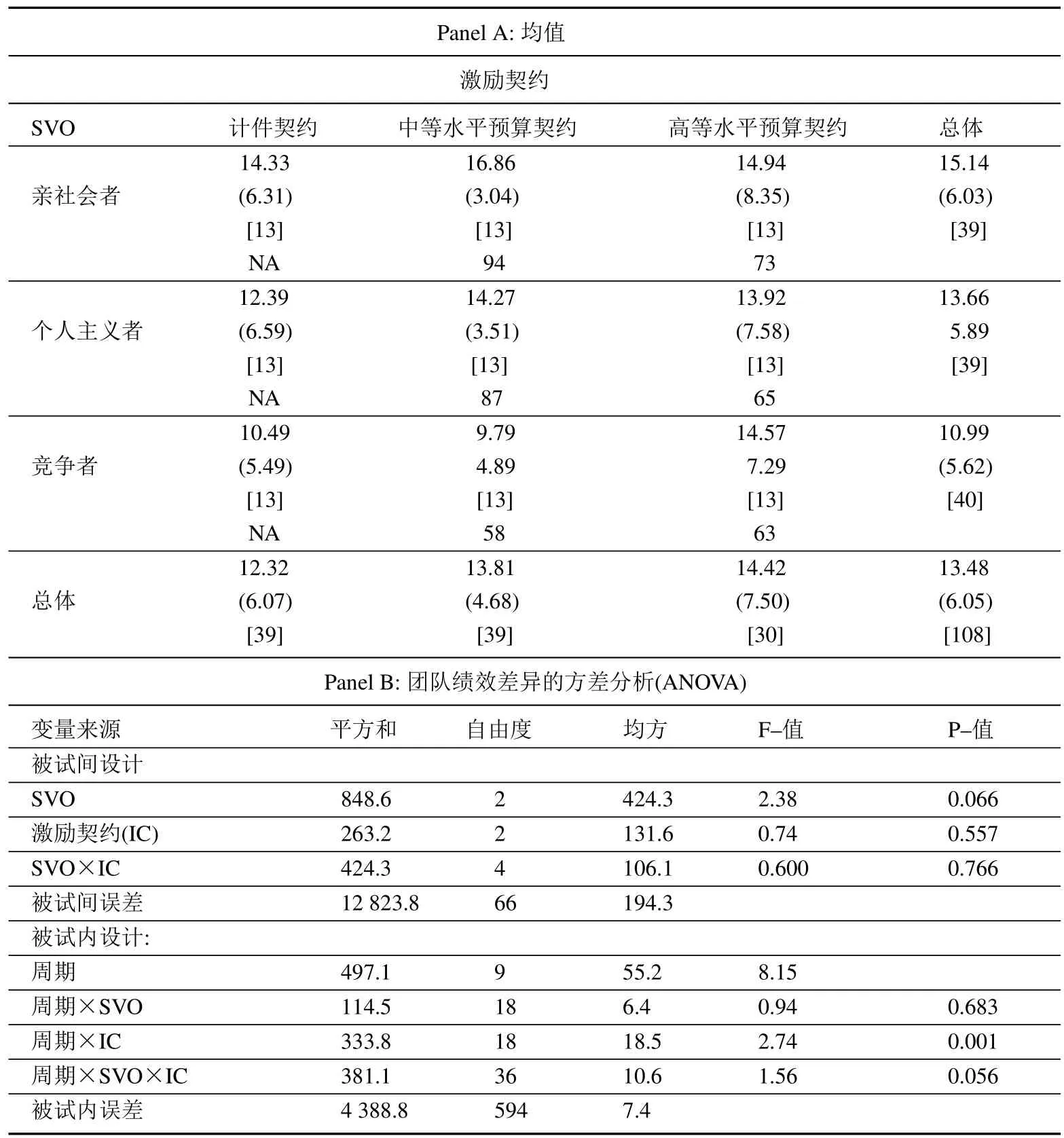

首先进行方差分析,以团队绩效作为因变量,SVO(亲社会的,个人主义的,竞争型的)和激励契约(计件契约,中等水平预算契约,高等水平预算契约)作为被试间因子,期间作为被试内因子.表4 Panel A描述了平均十期内SVO团队在三种激励契约下的绩效分布,主要从团队绩效均值、标准差、团队规模以及在基于预算的契约下团队绩效达到或超过预算的百分比几个方面进行描述.

从表4 Panel A可知亲社会者团队有最好的绩效(15.41),个人主义者团队(13.66)次之,竞争者团队(10.99)最低.表4的Panel B表明SVO团队的绩效在10%的水平下显著(F=2.38,P=0.066).在计件契约(12.32),中等水平预算契约(13.81),高等水平预算契约(14.42)下的绩效不显著(F=0.74,P=0.557,双尾检验).此外,SVO和激励契约之间的交互作用不显著(F=0.6,P=0.766,双尾检验).

假设1指出,在计件契约下亲社会者的团队绩效最好,个人主义者的次之,竞争型的最低.通过比较发现:亲社会者与个人主义者的团队绩效对比是不显著的(Mann-WhitneyU=25.1,P=0.201);亲社会者和竞争者的团队绩效对比在10%水平下显著(Mann-WhitneyU=27.8,P=0.061);个人主义者和竞争者的团队绩效对比不显著(Mann-WhitneyU=30.0,P=0.253).因此,找到了对于假设1的部分支持,亲社会者的团队绩效要比竞争者的好,但是,亲社会者与个人主义者团队之间的绩效或个人主义者与竞争者团队之间的绩效是没有差别的.之所以没有得到对假设1完全支持的证据,本文认为有声誉效应的原因,不知道个人主义者“搭便车”的程度以及其对“搭便车”和声誉效应是如何取舍的,并且虽然声誉效应可能在某一时刻瓦解,但实验中并不知道具体在哪一时刻.

假设2假定在中等水平预算契约下亲社会者的团队绩效最高,个人主义者和竞争者团队次之.通过实验发现:在中等水平预算契约下,亲社会者和个人主义者团队绩效对比在10%水平下显著(Mann-WhitneyU= 29.4,P=0.077);亲社会者和竞争者团队绩效对比在1%水平下显著(Mann-WhitneyU=6.0,P=0.002);个人主义者和竞争者团队绩效对比在1%水平下显著(Mann-WhitneyU=19.1,P=0.025).所以实验支持假设2.

表4 团队绩效Table 4 Group performance

假设3指出在高等水平预算契约下,亲社会者、个人主义者和竞争者的团队绩效是相同的.在表4中亲社会者团队的绩效均值14.94、个人主义者团队的绩效均值13.92和竞争者团队的绩效均值14.57,即在高等水平预算水平下三者的团队绩效相差不多.正如以上所预期的那样,亲社会者和个人主义者团队(Mann-WhitneyU=42.0,P=0.967,双尾检验)、亲社会者和竞争者团队(Mann-WhitneyU=14.2,P=0.651,双尾检验)以及个人主义者和竞争者团队(Mann-WhitneyU=21.3,P=0.956,双尾检验)绩效相比较是没有多大差异的.因此,实验支持假设3.

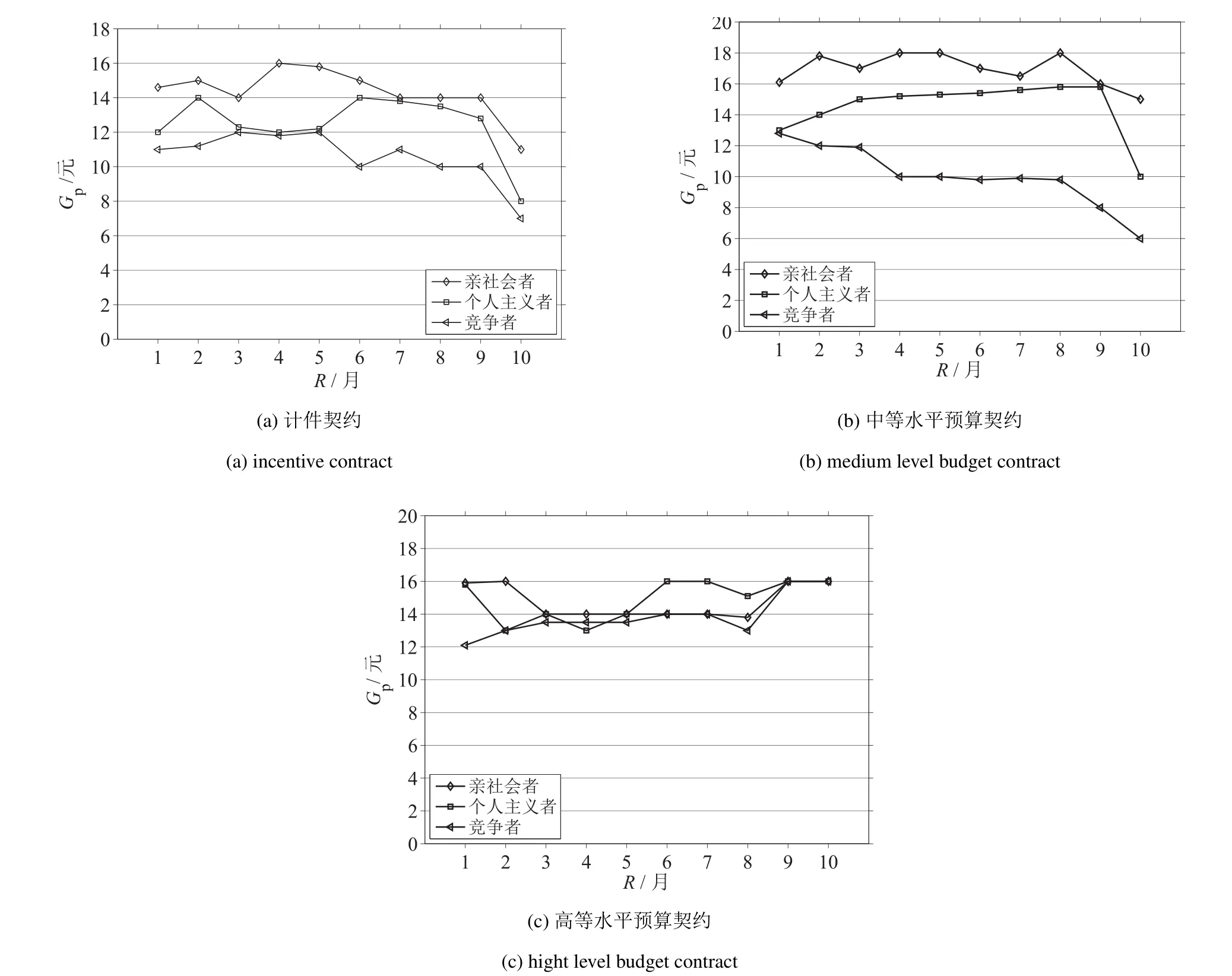

表4 Panel B也表明时期,SVO,激励契约的三维交互作用在10%水平下显著(F=1.56,P=0.056).图2展示了在三种激励契约下不同时期SVO团队的团队绩效.在三种激励契约下,亲社会者和个人主义者的行为在实验期间显得相当稳定,只有实验后期在计件契约和中等水平预算契约下有一些明显想要结束这种博弈的行为.竞争者的团队绩效在中等水平预算契约下随着时间的推移下降.在竞争者团队,3维交互似乎受周期的变化驱动,尤其是在中等水平预算契约下.

图2 周期(R)和SVO下的绩效(Gp)分布Fig.2 Group performance(Gp)distribution by SVO and period(R)

虽然表4中的方差分析表明SVO和激励契约之间没有交互作用,但在中等水平预算下竞争者团队绩效的下降表明在实验第二阶段进行SVO和激励契约交互的可能性.为了检验这种可能性,本文在两个基于预算的激励契约之间做了一个SVO和激励契约的二维方差分析,将周期划分为三个子期间:子期间1~3,4~7,8~10.结果表明在两个基于预算的激励契约之间,第三个子期间的二维交互作用在10%水平下显著(F=2.99,P=0.083),但是第一个(F=0.25,P=0.864)和第二个(F=1.21,P=0.370)子期间结果不显著.结合假设2和假设3的结论可以发现:团队成员的SVO在中等水平预算契约下要比在高等水平预算契约下更重要,但是只有参与者在与同事有过一些合作经验之后才会有这种效果.研究还发现在实验的三个子期间,SVO和激励契约的交互作用在计件契约和基于预算的契约之间不显著.也就是说在计件契约和基于预算的契约之间强调SVO是没有意义的.

最后,表4 Panel B表明周期和SVO之间没有交互作用(F=0.94,P=0.683).因此,在实验过程中,SVO团队的行为是始终如一的,即按照SVO类型形成的团队,不会随着时间的推移改变SVO类型.然而,周期和激励契约之间有显著的交互作用(F=2.74,P=0.001).

2)检验假设4.1~假设4.3.

假设4.1假定个人主义者团队的绩效在高等水平预算契约下最高,中等水平预算契约下次之,计件契约下最低.表4显示了个人主义者团队的绩效均值:计件契约下12.39,中等水平预算契约下14.27,高等水平预算契约下13.92.通过实验对比个人主义者团队在不同激励契约之间的绩效发现,在计件契约和中期预算契约之间的团队绩效(Mann-WhitneyU=38.2,P=0.545),在中等水平预算和高等水平预算契约之间的团队绩效(Mann-WhitneyU=43.6,P=0.243),以及在计件契约和高等水平预算契约之间的团队绩效(Mann-WhitneyU=29.4,P=0.234)都不显著.由此可知实验数据不支持假设4.1.这可能是以下原因造成的:实验的设计和控制可能存在一些问题,参与者都是现实世界不同的个体,每个人对实验中的薪酬激励计划有不同的感受,这种薪酬对有的人是有吸引力的,而对其他人却没有足够的吸引力,以致其不能全心的投入到任务中去.还有可能是时间不够长,使得有些参与者不能真正去感受和分析自己所处的工作环境和他们会获得怎样的薪酬,自然会导致这种激励方案对参与者的激励不足,即激励效果存在差异.

假设4.2假定亲社会者在三种激励契约下都会有一致的绩效.从表4可知亲社会者的团队绩效均值为计件契约下14.33,中期预算契约下16.86,和高等水平预算契约下14.94.通过实验对比亲社会者团队在不同激励契约之间的绩效发现,在计件契约和中等水平预算契约之间的团队绩效(Mann-WhitneyU=40.9,P= 0.861),在中等和高等水平预算契约之间的团队绩效(Mann-WhitneyU=30.5,P=0.475),以及在计件契约和高等水平预算契约之间的团队绩效(Mann-WhitneyU=34.3,P=0.712)都不显著.因此,实验支持假设4.2.

假设4.3假定竞争者团队在高等水平预算契约下团队绩效要比在计件契约和中等水平预算契约下高,并且在计件契约和中等水平预算契约下的团队绩效没有差别.从表4可知竞争者团队的绩效均值为计件契约下10.49,中期预算契约下9.79,高等水平预算契约下14.57.通过实验对比竞争者团队在不同激励契约之间的绩效发现,在计件契约和中等水平预算契约下的团队绩效与在高等水平预算契约下的团队绩效相比较,在10%水平下显著(Mann-WhitneyU=21.35,P=0.087,单尾检验);在计件契约与中等水平预算契约下的团队绩效相比较是不显著的(Mann-WhitneyU=40.3,P=0.861,双尾检验).因此,假设4.3是被实验支持的.

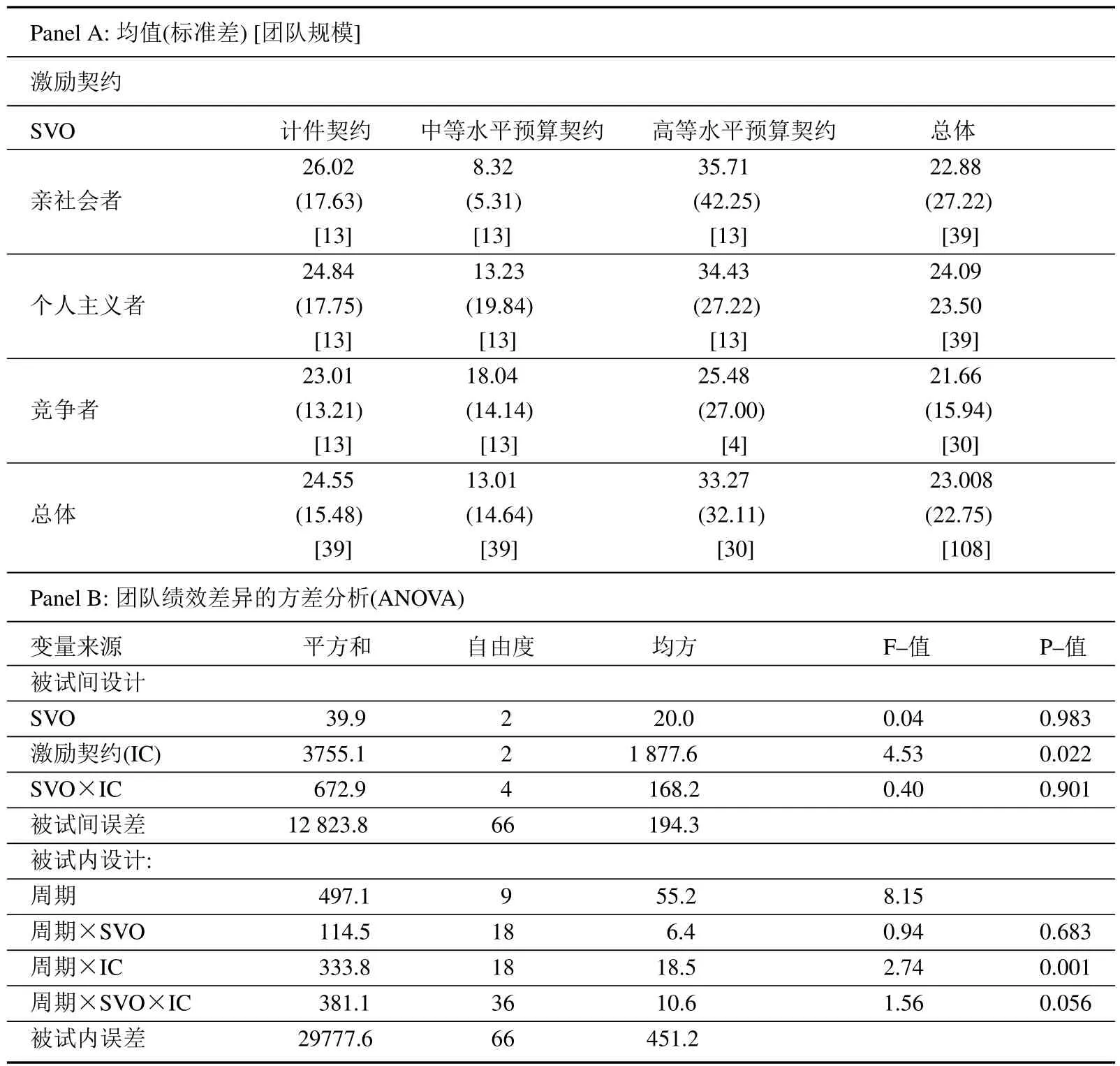

3)团队绩效差异.最后实验检验了SVO对于团队绩效差异的影响.实验构造了一种衡量团队绩效差异的方法,通过每个单元格内的团队绩效均值计算方差.表5 Panel A表明平均10期内SVO团队在不同激励契约下的平均团队绩效差异,图3以图形的形式描述了各SVO团队的绩效差异分布情况.表5 Panel B展示了一个方差分析,以绩效差异作为因变量,SVO以及激励契约作为被试间因子.激励契约有显著的主效应(F=4.53,P=0.022).通过对比不同激励契约之间的团队绩效差异的均值6运用独立样本t检验对两激励契约之间的团队绩效差异的均值进行对比.独立样本t检验,是对两样本均值(mean)差别的显著性进行的检验,根据两组数据的均值、标准差和各自的样本量,即可得出t值和P值.研究发现计件契约(均值为24.55)和中等水平预算契约(均值为13.01),之间的团队绩效差异(t=3.04,P=0.008)在1%水平下显著,中等水平预算和高等水平预算契约(均值为32.27),之间的团队绩效差异(t=3.19,P=0.005)在1%水平下显著,但是对比计件契约和高等水平预算契约之间的团队绩效差异(t=1.34,P=0.246)不显著.因此,团队绩效差异在中等水平预算契约下要比在计件契约和高等水平预算契约下低.

图3显示SVO团队之间的绩效差异变化在中等水平预算契约下要比在计件契约和高等水平预算契约下大.在中等水平预算契约下,对比亲社会者团队(均值为8.32)和竞争者团队(均值为18.04)之间的绩效差异(t=2.09,P=0.081)在10%水平下显著,但是对比亲社会者和个人主义者团队(均值为13.23)之间的绩效差异(t=0.78,P=0.526)不显著,个人主义和竞争型团队之间的绩效差异(t=0.61,P=0.622)也不显著.此外,对比不同SVO团队的绩效差异,发现其在计件契约或高等水平预算契约下都不显著(所有P=0.640).从图3还发现在中等水平预算契约下存在最低的团队绩效差异,这与Fisher[2]等人的研究结果一致.当前研究进一步表明,在中等水平预算契约下不同SVO团队的绩效差异会有所不同.

表5 团队绩效差异Table 5 Group performance variance

图3 团队绩效差异∆GpFig.3 Group performance variance∆Gp

4 结束语

本文对个体差异因素(SVO)进行了检验,这一因素在社会心理学文献中是被普遍认可的.研究表明,在中等水平预算契约下SVO对团队绩效和绩效差异有显著影响.在中等水平预算契约下,亲社会者最不可能去“搭便车”,竞争型的人则很可能“搭便车”,进而发现中等水平预算的存在没能阻止竞争者为团队做出贡献的减少.在高等水平预算契约下,三种SVO团队的绩效相比没有显著差异.在计件契约下SVO团队之间的绩效和绩效差异比预期的要显著,说明存在声誉效应.此外,通过实验还发现预算作为激励及计划角色可以发挥很大的作用.

本文的研究结论为提高团队绩效做出了一定的贡献,企业可以参考本文的研究结论,选择性的将其应用于实际.如,(1)组建团队时应对员工的SVO进行分析,尽量使组建的团队成员具有同质性.从这一方面来讲,企业在进行招聘与组建团队的过程中,应该加入对员工的SVO测试,以此确定员工是否符合企业的要求,是否与其所处的团队与职位匹配,减少企业在日后经营管理中的困难.(2)在进行企业的激励契约设定时参照员工的SVO.根据实验结果可知,对企业团队或者说任何团队而言,如果可以明确每个部门的人员属于哪种类型的SVO则可以按照上述研究结果进行激励契约的建设,但是对于实际情况来说不可能一个部门或层级的人都属于同一种SVO类型,所以在以绩效为第一目标的前提下还应该兼顾这种员工类型的不同所引起的管理困难.对于一个部门内如果存在着三种SVO的人时,要判断哪种类型的员工最多,哪种类型的员工最少,以选择相应的激励计划.

[1]蒲勇健,师 伟.基于利益冲突视角的互惠激励效应研究.系统工程学报,2013,28(1):28-37. Pu Yongjian,Shi Wei.Reciprocal motivations based on interest conflict.Journal of Systems Engineering,2013,28(1):28-37.(in Chinese)

[2]Fisher J G,Peffer S A,Sprinkle G B.Budget-based contracts,budget levels,and group performance.Journal of Management Accounting Research,2003,15(1):51-74.

[3]Guymon R,Henry B.The Effect of Task Interdependence and Type of Incentive Contract on Goal Commitment and Performance. Iowa:University of Iowa,2006.

[4]刘俊勇,王大鹏.团队背景下的预算目标值研究:实验证据//中国会计学会高等工科院校分会2009年学术会议论文集.北京:中国会计学会出版,2009. Liu J Y,Wang D P.Budget Target Research Under Team Background:Experiment Evidence//Proceedings of the 2009 ASC Higher Engineering College Academic Conference.Beijing:ASC Press,2009.(in Chinese)

[5]Van Lange P A M,De Cremer D,Van Dijk E,et al.From Aggression to Altruism:Basic Principles of Social Interaction.2nd Edition. New York:Guilford Press,2007.

[6]邓志敏,楼莉萍.论社会价值取向的变化对企业管理模式的影响.求实,2003,1(6):158-158. Deng Z M,Lou L P.Implications of the change of social value orientation on enterprise management model.Truth Seeking,2003,1(6):158-158.(in Chinese)

[7]方学梅,陈松.情绪,社会价值取向对分配公平观的影响.软科学,2011,25(12):129-132. Fang X M,Chen S.The influence of emotion and social value orientations on distributional fairness.Soft Science,2011,25(12):129-132.(in Chinese)

[8]Fisher J G,Laureen A M,Peffer S A,et al.Using budgets for performance evaluation:effects of resource allocation and horizontal information asymmetry on budget proposals,budget slack,and performance.The Accounting Review,2002,77(4):847-865.

[9]Upton D R.Implications of social value orientation on group performance.Journal of Management Accounting Research,2009,21(1):293-316.

[10]Kreps D,Wilson R.Reputation and imperfect information.Journal of Economic Theory,1982,27(2):253-279.

[11]Andreoni J.Cooperation in public-goods experiments:kindness or confusion.The American Economic Review,1995,85(4):891-904.

[12]Gunnthorsdottir A,Houser D,McCabe K.Disposition,history and contributions in public goods experiments.Journal of Economic Behavior and Organization,2007,62(2):304-315.

[13]魏光兴,蒲勇健.工作竞赛中的心理偏好研究.系统工程学报,2008,23(3):325-330. Wei G X,Pu Y J.Study of psychological preferences in working contest.Journal of Systems Engineering,2008,23(3):325-330.(in Chinese)

[14]姜殿玉.Rasmusen智猪博弈公理系统与一类技术创新博弈.系统工程学报,2013,28(2):180-186. Jiang D Y.Axiom system for Rasmusen boxed Pigs and a game of technology innovations.Journal of Systems Engineering,2013,28(2):180-186.(in Chinese)

[15]Van Lange P A M.The pursuit of joint outcomes and equality in outcomes:An integrative model of social value orientation.Journal of Personality and Social Psychology,1999,77(2):237-349.

[16]Kuhlman D M,Marshello A.Individual differences in game motivation as moderators of preprogrammed strategic effects in prisoner’s dilemma.Journal of Personality and Social Psychology,1975,32(5):922-931.

[17]Merchant K A,Manzoni J F.The achievability of budget targets in profit centers:a field study.The Accounting Review,1989,64(3):539-558.

[18]Kuhlman,Wimberley D L.Expectations of choice behavior held by cooperators,competitors and individualists across four classes of experimental game.Journal of Personality and Social Psychology,1976,34(1):69-81.

[19]Locke E.Relation of goal level to performance with a short work period and multiple goal levels.The Journal of Applied Psychology,1982,67(4):512-514.

Influence of social value orientation and budget levels on group performance

Xie Maohua,Wang Dan,Hao Zhengyang

(School of Economics and Management,Inner Mongolia University,Hohhot 010021,China)

To study the factors that affect group performances,the paper constructs different models for internal and external factors.This paper uses the experimental approach to examine the interaction between the social value orientation(SVO)and the group incentive compensation schemes,and analyzes their influences on group performance.The results show that group performance is the highest for groups of prosocials and lowest for groups with competitors and that the SVO has a greater effect under a medium rather than a high budget over latter periods of the experiment.Furthermore,the SVO influences performance variance.Eventually,the paper puts forward the following policy proposals:the enterprises must gain further insights into the employee’s SVO and try to make team members homogeneous when forming teams;the enterprises can set the group’s incentive contract referring to the employee’s SVO.

individual difference;incentive contract;free-riding;the public goods game;endowment

F272

A

1000-5781(2016)03-0409-14

10.13383/j.cnki.jse.2016.03.012

颉茂华(1962-),男,内蒙古四子王旗人,博士,教授,研究方向:企业价值管理,Email:nmgxiemaohua@sina.com;

王丹(1988-),女,蒙古族,内蒙古赤峰人,硕士,研究方向:企业价值管理,Email:weixiaocomcn@163.com;

郝正阳(1991-),男,内蒙古鄂尔多斯人,硕士,研究方向:企业价值管理,Email:tjdxhaozhengyang@163.com.

2013-10-09;

2014-06-19.

国家自然科学基金资助项目(71262009).