钱都去哪里了?

2016-10-10姜超

姜超

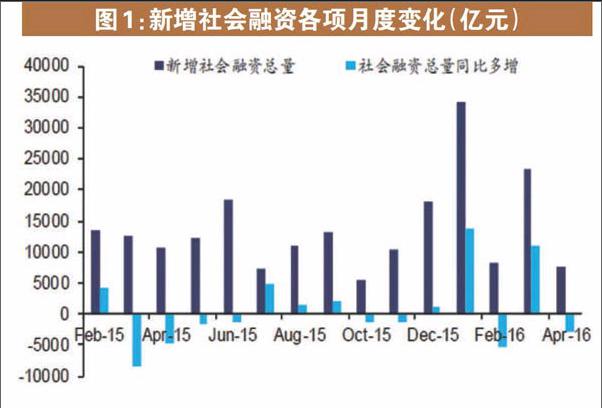

近期央行公布2016年4月金融统计数据:4月新增社融7510亿,约占3月新增量的三分之一,同比少增3072亿;H2由上月13.4%回落至12.8%;当月金融机构贷款增加5556亿,同比少增1523亿。问题是,钱到哪里去了?

社融大幅回落

4月新增社会融资7510亿,约占3月新增量的三分之一,同比少增3072亿。从表内贷款来看,对实体经济人民币贷款新增5642亿,同比少增2403亿;4月人民币对美元汇率小幅走弱,企业去外币负债趋势回升,外币贷款减少706亿,再现负增长。信贷下降是新增社融回落的重要原因。

表外融资中,新增委托贷款1694亿,新增信托贷款269亿,增长相对平稳;未贴现银行承兑汇票大降2778亿,主因票据监管导致表外转表内趋势延续,而4月表内票据融资大增2388亿,所以总体保持稳定;4月新增企业债融资大幅回落至2096亿;非金融企业境内股票融资951亿。

企业债净融资减少是社融回落的又一原因。4月新增企业债融资从3月的7000亿大幅回落至2096亿,但同比依然多增480亿。4月份信用事件屡发,企业债利率大幅上行,大量企业债取消或推迟发行,对直接债券融资构成>中击。根据路透社的不完全统计,4月份共有超过150家发行人,累计1543.3亿人民币的短融、中票及企业债等取消发行。在经济增速放缓、产能过剩的背景下,未来信用事件恐仍将难以避免,对信用债发行仍将产生抑制作用。

新增信贷骤降

4月金融机构贷款增加5556亿,同比少增1523亿,环比少增8144亿,大幅低于市场预期。其中居民中长贷新增4280亿与上月基本持平,4月房地产销量依然高增、房贷需求未减;非居民中长贷跳水,减少430亿,同比少增3200亿,反映企业投资需求低迷;仅票据融资同比多增超1000亿;居民和非居民短期贷款也大幅回落。

4月居民中长贷仍处高位。4月新增居民中长贷4280亿,较3月少增117亿,但仍处高位,同比多增超2700亿。去年4季度以来,市场流动性过剩叠加信贷政策利好,房地产市场大幅回暖。从融360重点监测的35个城市情况来看,4月全国首套房平均利率为4.52%,环比下调0.02%,较去年同期的5.74%平均利率大幅下调1.22%,创历史新低。与此同时,尽管调控政策出台导致地产降温,但4月30大中城市商品房依然成交26.4万套,处于历史高位。未来随着地产销量继续放缓,居民中长贷可能回落。

4月非居民中长贷大幅回落。4月新增非居民中长贷-430亿,较3月少增5508亿,同比少增3206亿。从季节因素来看,一季度银行信贷一般都会冲量上升,而今年一季度天量信贷对银行储备项目的消耗要更明显,所以4月信贷受到“挤压”回落。

此外,信贷回落也反映融资需求依然偏弱。4月工业增加值同比增速6.0%,低于上月的6.8%,也低于市场预期的6.5%。工业增速回落说明一季度的货币刺激并没有增加经济好转的可持续性,融资需求依然偏弱。

政府融资激增

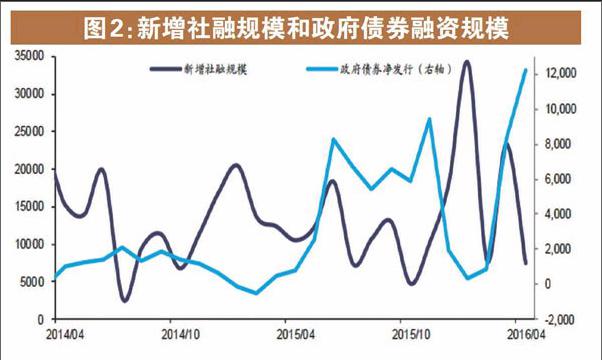

虽然4月社会融资及其中的信贷大幅萎缩,但是其中并不包含政府融资,而恰恰是后者在4月份大幅激增。4月份政府债券净发行1.22万亿,同比多增1.14万亿,其中地方政府债券净发行1.06万亿,同比多增1.06万亿。按照央行的说法,4月通过地方债发行置换的贷款规模不低于3500亿,所以这部分贷款规模减少仅仅是换做以地方政府债券的形式存在。

这意味着若加上4月份地方政府债券净融资额1.06万亿元,新增社会和政府融资规模将达到1.82万亿元,同比多增7574亿元,融资总量依旧充足。

政府存款激增

4月M2由上月13.4%回落至12.8%,考虑到低基数因素,这一增速不仅低于市场预期,还首次低于13%的年度目标,M2回落的主要原因是财政存款大幅增加。4月新增财政存款9318亿,同比多增8217亿,环比多增1.1万亿。但是财政存款不统计在H2中,对货币总量增长产生收缩效应。而4月一般存款增速为12.8%,与3月基本持平。根据央行有关负责人的解读,4月财政存款增加影响H2增速约0.64个百分点。财政存款增加一方面因为4月地方债大规模发行,另一方面4月营业税清缴和地产回暖使地方财政收入大增,而支出大幅回落。

从新增存款看,4月人民币存款增加8323亿,扣除激增的财政存款以外,居民存款减少9296亿,企业存款增加21 75亿,非银金融机构存款增加3873亿。存款数据变化也意味着资金在流向政府部门。

4月M1同比增速继续上升至22.9%,M1和M2剪刀差进一步扩大。一季度信贷天量增加,项目在逐步实施,资金从金融系统进入实体经济过程中会导致存款“活期化”。而一季度M1的高增长也有滞后影响,事实上4月M1环比仅增加1900亿,而3月份就增加了1.9万亿。此外,地方债发行和财政收入上升或导致机关团体活期存款上升,对M1亦有推动作用。

货币趋于稳健

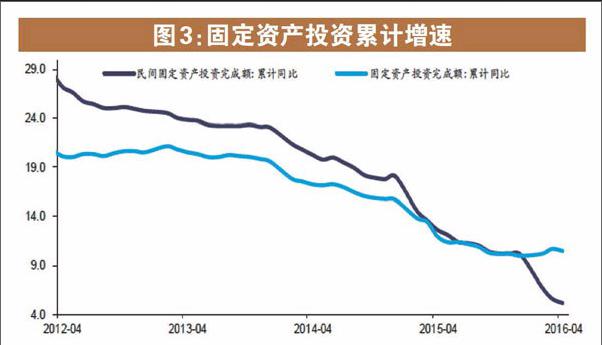

融资结构恶化,民间投资跳水。综合来看,虽然4月社融信贷增速回落,但是政府融资激增,社会加政府融资总和仍高。但是政府投资效率较低,政府融资激增也意味着融资结构恶化,4月份民间投资增速再度大幅跳水,也与融资结构的恶化相呼应。

经济下行通胀上行,货币政策趋于稳健。各经济体历史经验表明,转型期的货币刺激难以推升增长,而极易推升通胀。“权威人士”表态经济走势将长期维持L型,而4月工业经济再度回落。与此同时4月通胀依然稳定在2.3%,油价猪价上涨制约短期通胀回落,滞胀风险依然未消。预计货币政策态度将趋于稳健,短期难再降准降息。