狭义货币刺激楼市 上证楔形酝酿突破

2016-10-10卧龙

卧龙

中国30个省市区楼价收入比中位数是6.6倍,最高是北京14.5倍,上海14倍,海南12.1倍,天津10倍,广东9.4倍(可能是因为深圳拉高了倍数),最低内蒙古4.4倍,湖南4.8倍,贵州5.1倍,新疆及宁夏均为5.5倍。以此分析,中国整体楼价稍微偏高,但不会崩溃,此亦是为何屡屡看淡楼市的人都被证明是错误的。中国人传统上热爱“砖头”,以6.6倍的楼价收入比想令中国楼市整体见顶,不可能。当然,个别城市过分飚升,换来的是几年跌市。当年温州楼价炒至接近上海水平,结果楼市连续几年下跌;内蒙古的鄂尔多斯因为煤炭行业的繁荣而令楼价飚升,同样是大起大落。

2013年3月23日拙作《股楼高峰才会导致危机》一文中,笔者反击了那些认为中国楼市将出现危机,或者暴跌的言论。2013年中国楼价收入比平均约7倍,因此楼价整体偏高但不算泡沫。当时北京二手楼全款购置比例高达60%,六成人全款买二手楼,危机从何谈起?当时许多人将中国楼市与日本当年楼市比较,然而却看不到1991年日本个人住宅贷款占21%,而地产开发商贷款则占79%,说明严重的供过于求;而中国2013年个人住宅贷款占68%,而地产开发商贷款则只占27%。说明楼市整体仍然健康。如今,全国楼价收入比中位数只有6.6,除非此数据不实,否则等楼市见顶仍要较长时间。

另一个判断楼市见顶的指标是人口按年龄分布图。2016年中国人口45-49岁组别居第一位,24-29岁组别居第二位,前者有买楼能力和需求(换楼或者投资),后者有买楼需求(因为要结婚生仔)。40-44岁组别人数排第三位。人口结构分布图上分析,中国近年正是结婚买楼需求及投资需求(特别是近年的负利率政策以及较为宽松的货币政策)双重叠加价段,楼价不升才是怪事——大抵是因为一些三四线城市土地供应过大令楼价徘徊不前。不过值得注意的是目前中国人资产的2/3已经是房子,如此大比例的财产未来一旦出现楼价见顶回落,恐怕大部分人都难以接受。未来5-10年,中国的人口结构进一步老化,楼市将面临前所未有之压力。特别是三四线城市,近年举全家之财力进城买楼是常见之事,反映小城市买力逐步耗尽。因此,对于楼市亦不可盲目乐观。

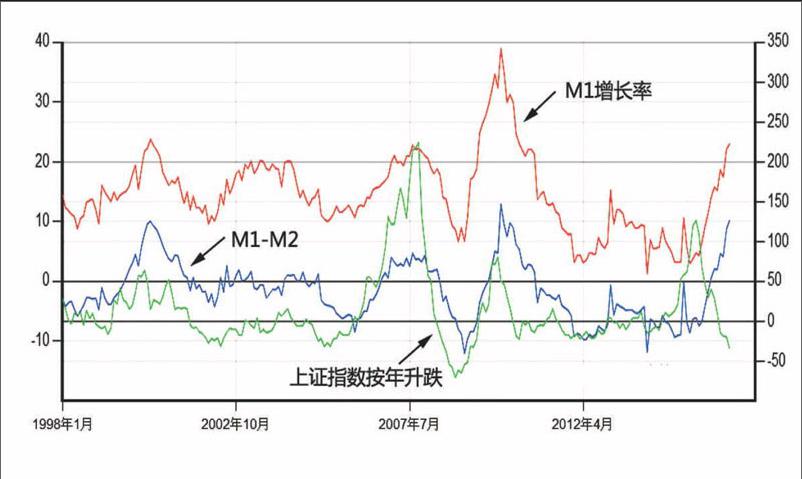

中国今年头四个月私人固定资产投资增长5.2%,第一季度同样的数据是5.7%,换言之4月份增长仅3.7%。权威人士为未来经济定调:不可能是U型,更不可能是V型,而是L型。既然是L型经济增长格局,并且不是一两年而是一个阶段。因此私人投资势必出现大幅下降的情形,没有人愿意将钱拿去填海。于是,我们所见到的是4月份H1比去年同期大幅增长22.9%,过往20年,每逢M1高速增长,股市便有行情,但如今M1高速增长多时,却不见股市有起色。

1998年初至2000年,M1高速增长,M1-M2同样的大幅上升,中国股市1999年5.19行情展开后一路持续牛市至2001年6月:2002年至2004年,M1虽然在此出现高速增长,但M1-M2低位徘徊,因此股市只能出现震荡;2005年4月M1见底后又再开始回升,M1-M2迟至2006年1月见底回升,其后M1在此出现高增长,股市则出现大牛市:2008年11月与2009年1月M1双底,中国股市2008年11月见底回升,至2010年11月形成两段行情。此后M1再无高增长,直至2015年3月见底后回升,如今再现高增长;不过,股市则已经提前于2014年5月见底后出现一个大型升浪。

M1于2012年至2015年这个三年周期,始终处于低位,相信与2013年所谓主动制造“钱荒”的局面有关。2014年至2015年的大型股是升浪由于有融资及配资的高杠杆资金支持,没有M1高增长,股市照样大升;而当前,M1高增长但增长的主要是企业的存款,表明实体经济缺乏吸引力,这些资金恐怕难以大规模进入股市,而较大的可能又去炒楼了。

今年以来,二线城市楼价快速上升,南京、合肥等地楼市火热。而一线城市虽然有所降温,但只是成交量而已,价格仍然较为硬,仅深圳出现小幅回落。5月18日,上海周浦镇西社区一块地被保利地产以54.5亿投得,折合楼面地价每平方米4.3万元,但扣除5%的保障房及15%的自持面积后实际楼面地价可能高达每平方米5.5万元。预计落成后售价必须高于7.5万元才可保本。周浦镇距离东方明珠塔直线距离约16公里,相当于香港的大埔至尖沙咀的直线距离。香港大埔楼价约每平方米8.5万港元,折合人民币7.1万元。如此看来,保利地产将周浦镇楼价与香港大埔楼价接轨。

中国股市去年6月见顶以来,股灾经历了所谓3次,最近指数走势不佳,市场人士纷纷看淡后市。连前海开源基金杨德龙原先看千点大反弹,如今亦将时间推后。不过,观乎走势,4月中旬以来,已经出现3个缺口,而看空者一直期待的股灾4.0却始终未露面。本周短线走势更是大致喘定,不少股票蠢蠢欲动。由于成交量持续萎缩,许多股票已经无力下跌。靠斩仓来实现股灾4.0难上加难。年初以来的走势,有人认为与2005年6月至11月的走势类似,2005年6月与7月双底,然后反弹,再跌至11月见底;这一次1月与2月双底,再反弹至4月,然后再跌。

当然,此处的底部不及2005年的底部规模之大,但见中期底却无问题。2005年6、7月是平均20个月的底部周期见底时间之窗,因此2005年11月无法再创新低;同理,2016年1、2月亦是20个月的周期底,5、6月再创新低的可能性较小。当前股市所处位置与2002年5月类似,未来一个类似6.24行情的升浪正在酝酿。从2015年6月以来的走势,指数形成一个下降楔形,通常会向上突破形成一个中期升浪。观察上证指数历史上的几个下降楔形,除了2005年向下突破见历史大底之外,其余均有不错的升浪出现。