肃清市场进行时

2016-10-10

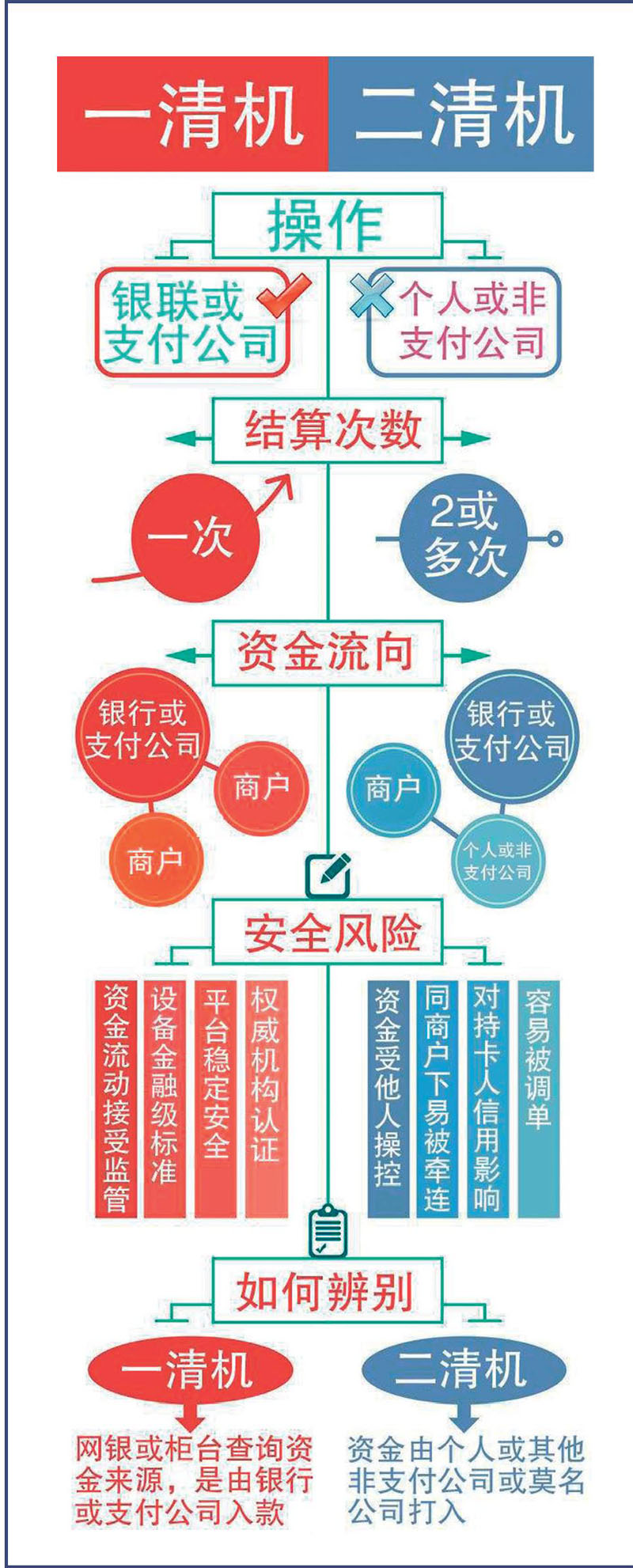

二清公司对第三方支付行业发展的危害不言而喻,主管机构频频推出相关措施,但为何二清乱象能长期存在,二清公司还能疯狂成长,是否是市场的过度纵容?二清市场如何整治才能肃清整个支付行业?

新策稳准狠

今年3月开始,第三方支付的日子就不太好过,3月17日,人民银行发文《关于银行卡收单外包业务抽查情况的通报》,该专项检查为以规范外包、打击二清为核心,对虚假商户入网、违规开放交易接口、违规多次转包业务等严厉打击,严肃查处。

随后,4月7日,为规范支付服务市场秩序,鼓励举报支付结算违法违规行为,人民银行发布《支付结算违法违规行为举报奖励办法》,建立了支付结算违法违规行为举报奖励制度,对收单机构监管加剧。

4月21日,央行与中宣部、中央维稳办等14部委联合发布《非银行支付机构风险专项整治工作实施方案》,从具体安排来看,央行加大了对支付机构各类业务的整治工作。尤其值得关注的是,央行强调将开展无证机构整治工作。

央行《非银行支付机构网络支付业务管理办法》也自本月正式开始执行。短短几十天时间内,监管层连续发文,剑指第三方支付各种乱象,其中最核心的莫过于对于二清的整顿。这样的频繁整顿加上陆续的事件上演,让第三方支付公司绷紧了神经,整个行业在承受着史上最严格清扫整顿潮。专项整治启动近4个月,作为支付领域的一项重要整治内容,二清市场正经历大规模摸底,其监管目标,直指全面取缔。

不仅在政策的发布上,监管的实际行动也在进行。《经济》记者获悉,在监管部门加大力度摸底二清市场之时,微信支付因接入大量没有支付牌照或收单资质的二清机构,近期已被中国人民银行要求整改。

为规范支付服务市场秩序,鼓励举报支付结算违法违规行为,中国人民银行4月初发布了《支付结算违法违规行为举报奖励办法》,任何单位和个人均有权举报支付结算违法违规行为。举报奖励的实施主体为中国支付清算协会;适用主体涵盖支付市场的各类参与主体,包括银行业金融机构、非银行支付机构、清算机构以及无证经营支付结算业务的单位和个人;适用范围针对支付结算领域,包括银行账户、支付账户、支付工具、支付系统等支付结算业务的各类违法违规行为。

事实上,监管部门此前就曾多次对二清市场进行整治。今年3月,中国人民银行发布2015年12月至2016年1月对银行卡收单外包业务抽查情况通报,包括现代金融控股(成都)有限公司总公司及青岛分公司等在内的几家金融机构未直接将结算资金划转至商户的银行结算账户,存在资金二次清算行为。人民银行要求各收单机构应加强分支机构管理,规范接口和资金结算,杜绝违规开放接口和资金二次清算等违规行为,并将一些支付机构列入重点监控对象。

“监管这次在二清市场的要求上非常坚决,也是一贯的,是近年来力度最大的一次”。暨南大学法学院教授刘颖告诉《经济》记者,过去,支付机构主要集中线上拓展业务,现在转移到线下拓展业务,但是依靠自身突破有一定难度,就更多依赖其他的二清机构,这是普遍采用的模式,但是这个模式存在一定的风险。“其实,监管允许适度创新,但是不能因此过度扩张隐藏风险。并且现行的监管思路是要全面取缔二清市场,一般被投诉的机构会被勒令整改”。

二清抄底战

二清在监管的规则上有不完善的阶段,现在规则出台后就会有执行的过程,中国社科院金融研究所助理所长、支付清算研究中心主任杨涛告诉记者,“在过去固有的格局下,二清的出现也有需求和市场空间,这里面涉及到定价、收单等一系列因素,现在,随着市场的不断完善,清算支付企业的优胜劣汰,那些只有牌照没有能力的企业慢慢地也在退出市场,但是从大的格局看,目前已经超出了市场的容纳能力,随着政策的变化,慢慢地二清、三清格局也会逐渐有所变化”。

但杨涛也强调,在目前的格局下,监管部门肯定首先推进现有牌照的整合,更鼓励机构通过并购的方式持有现有这些牌照,从而使得现有这些企业的内在的质量发生改善,从这种格局下,不仅是二清机构,整体上发牌照的概率都在下降。

另一方面,是从需求方去解决市场乱象,原有这些二清业务产生的空间究竟在哪些层面,政策上应该考虑到通过既定的规范支付平台是否能够给客户、企业商户提供更加多元化,更加及时有效的相关服务,这个过程当中需要双方共同推进,与此同时,对于二清、三清中可能存在的风险和问题需要加强支付相关的知识的普及和教育,使得企业在看到支付平台的过程中,了解自己可能存在某种资金风险,今后要从多方面追责。

但目前一部分二清机构已做得具备了一定的规模,且业务模式适应了目前的市场,《非金融机构支付服务管理办法》规定,非金融机构提供支付服务,应当取得支付业务许可证,成为支付机构,方可从事网络支付、银行卡收单等支付服务,记者了解到,这些机构也处在申请牌照的行列内。

但是现实情况是,由于支付业务许可证的申请条件严格,从2010年中国人民银行允许非金融机构申请该牌照以来,仅发放了200多张支付业务许可证,清算机构也处在两难境地。但更多二清机构需要满足不当甚至非法的支付清算需要,不愿意申请正规的支付牌照,刘颖表示,“对于这类二清机构的整治,关键要管住银行与第三方支付机构,只要银行与第三方支付机构不为二清机构提供通道或接口,也就没有二清机构生存的空间,也就没有所谓的二清机构和二清市场了。”

抄底利益链条难破

在无证机构支付业务整治工作中,监管方案的思路是,排查梳理无证机构名单及相关信息,根据排查情况制定专项整治方案。对于存在较大风险隐患,可能涉及风险处置工作的,制定风险处置方案和应急预案,明确商户和消费者权益保障措施及维稳方案,确保不发生群体性事件。此项工作于2016年7月底前完成。

“在支付清算行业的发展过程中,安全性永远是第一位的,安全是支付清算行业发展的前提。”采访中,中央财经大学中国银行业研究中心主任郭田勇对《经济》记者表示。

微信与易宝支付涉及二清事件只是监管部门今年整顿二清市场的一个小缩影,14部委联合发文足以表明监管对二清市场整治的决心。但是,在采访中,一位接近监管层面的人士也对《经济》记者表示,“因为整治二清牵扯的面相对较广,而且查处起来也具有一定的复杂性,并且在整个二清市场里,已经形成了比较完整的链条和模式。所以说监管部门一定不是简单的关停违规企业就能解决问题,如果单纯地关停企业,看似处理了问题,但是后期的风险依旧会暴露,如何去善后也是具有挑战性的。”

黄震告诉记者,最好的方式是给社会上所有的商家和个人都建立信用档案,在国家信用体系建设中进行全覆盖,这样,如果有相关的信用档案,无论二清机构还是其相关人,都会对自身的信用负责。

其次,商家选择合作伙伴的时候一定要做尽职调查和风险控制,商家对自己的利益也要负责。另外,支付监管部门应该建立一套支付运行的监测体系,而不仅仅是发一个牌照。目前已经设置了一道事前准入的坎,但事中的监测和事后的处罚都还没有完善,应该逐步完善起来,达到全覆盖,黄震表示。

并且上述监管人士也表示,“想要肃清市场,理倒是理不乱,但是剪肯定不好剪断”,市场确实对一些二清机构有相关方面的需求,从产业链角度来说二清机构在一定程度上也是产业链下的专业化的分工,他表示,这种分工也许从效率上是好的分工,但是在风险上也有一定问题。所以如何解决不打破链条又解决安全性却是需要考虑的课题。

对此,黄震也表示赞同,他认为,“监管层在出台政策时,也应该更加贴合这个时代,支付清算市场要达到生态化的产业发展目的,任何一家清算机构都不可能是全能手,合作才可能共赢”,即使是官办的支付清算平台,也一样要借助市场力量来推广,也有外包需求,所以怎样规划这个外包需求,也是值得好好考虑的,不一定按照支付机构来持有牌照,支付机构自己内部建立一套机构报备等都是未来监管可以着重的方向。