我国造纸企业财务风险预警研究

——基于Z-Score模型理论

2016-10-10杨梦琳

杨梦琳

(西安石油大学 经济管理学院,陕西 西安 710065)

我国造纸企业财务风险预警研究

——基于Z-Score模型理论

杨梦琳

(西安石油大学 经济管理学院,陕西 西安 710065)

造纸业在国民经济中具有不可或缺的战略性基础产业地位。因此,基于Z-Score模型理论,选取2012—2014年我国沪深两市20家造纸企业作为研究样本,并利用Excel统计软件对样本企业的财务数据进行Z值计算和分析。结果发现:Z-Score模型对我国造纸行业的财务风险预警有一定效果,但也存在一定的局限性,为此,针对我国造纸行业的财务风险提出了相应的预防措施。

Z-Score模型;造纸行业;上市公司;财务风险

0 引 言

造纸业作为我国重要的基础原料工业,在国民经济中有着极其重要的地位,是国民经济支柱性产业之一。它关系着我国经济、文化及生活各个方面,为我国工业生产和人民生活提供基本原材料,并被广泛应用于文化、教育、科技和国民经济的众多领域,渗透到国计民生的各个方面。我国造纸业经过多年的发展,目前已经成为国际上重要的造纸生产和消费大国。随着我国《造纸工业发展“十二五”规划》的出炉,我国造纸行业明确提出将从传统制浆造纸工业向科技创新型、资源节约型、环境友好型的现代造纸工业转变。作为现代循环经济的代表,造纸业关联度大,对上下游产业都有一定的拉动作用,是我国工业经济发展的重要组成部分,对社会文明建设的推动作用不可小觑。然而目前,我国造纸业经营状况欠佳,整体经营效益较差。为此,本文通过对我国造纸业各项财务指标的比较,分析其潜在的财务风险,从而采取有效的措施规避我国造纸企业财务风险的发生。

1 相关文献综述

所谓企业财务风险,是指企业在各项财务活动中,由于各种难以预料或控制的因素影响,造成财务状况的不确定性,从而使企业蒙受损失的可能性。企业财务风险作为一种微观经济风险,是企业所面临的全部风险的货币化表现形态,是企业经营风险的集中体现。所以,对企业财务风险的认识、预防和控制研究已成为我国学界和企业界所面临的重要课题。对此,国内外许多学者从不同的角度进行了研究。例如,Fitzpatrick选取19家公司作为研究对象,并按照统一的标准以破产为界限将它们划分为两大类,结果表明:出现财务困境的公司其财务比率和正常公司相比有显著的不同,从而认为企业的净资产报酬率和产权比率这两个指标能够比较准确地衡量企业的财务风险水平[1]57-65。在此基础之上,Beaver随机选取了1954—1964年79家经营失败的企业,主要以单一的财务指标为基本变量进行研究,结果表明:最能预测出企业发生财务危机的指标是“现金流量/总负债”,该指标能在企业出现财务危机的前一年以90%的正确率成功地判断出企业的风险,其次是资产收益率和资产负债率的预测效果。同时,Beaver认为,上市公司只要出现破产清算、债务无力偿还、无法继续支付优先股股利等任一现象时,即被视为陷入财务困境[2]71-111。随后,Carmichael和Deakin主要从债权人和权益人的角度对财务危机进行了解释。Carmichael认为,企业无法对权益人和债务人履行义务的原因是资金和流动性不足[3]33-41。但Deakin认为,企业由于发生财务危机已处于破产状态,因此,企业将无力偿债或无法为债权人利益进行清算[4]144-146。除此之外, 最具代表性的是美国纽约大学斯特恩商学院教授Edward Altman的Z-Score模型。Edward Altman教授在1968年就对美国破产和非破产企业进行了观察,并采用22个财务比率通过数理统计筛选,建立了著名的5变量Z-Score模型。可以说,Z-Score模型是以多变量的统计方法为基础,以破产企业为样本,通过大量的实验,对企业的财务运行状况、破产与否进行分析、判别的系统。Z-Score模型的判断原则就是:Z值越小,对象企业遭受财务危机的可能性则越大,具体来说,判断一个企业是否发生财务危机的界限就是Z值是否小于2.675,若Z值大于2.675,则表示企业财务状况良好;若Z值小于2.675,则被认为是具有财务危机的企业;Z值若在1.81~2.675之间,则说明企业已经存在财务危机;若Z值小于1.81,则为破产企业。EdwardAltman将之称为“灰色地带”[5]143-145。下面本文将Z值判断企业财务状况的具体方法作一说明,详见表1所示。

表1 Z值的判断方法及说明

我国对于企业财务风险的研究较晚,但大多数学者都利用Edward Altman的Z-Score模型对企业的财务状况进行了实证分析。例如,金婷婷选取我国上市公司中的72 家企业作为样本对其进行实证分析,并建立了基于Z-Score模型的上市公司财务判定预警模型,其研究表明:Z-Score模型适用于多种行业,具有较高的准确率,有助于企业预测财务危机,规避财务风险[6]74-78。王玻运用实证分析方法,根据深圳40家制造企业的Z值,采用财务风险评分方法进行分析,结果表明:Z-Score模型可操作性强,更适用于我国上市公司进行企业财务风险分析[7]73-74。刘凤娇研究结果证明:Z-Score模型对某个行业或某类企业经营风险整体性分析的指导作用较强,并且随着我国会计准则与国际接轨以及会计信息真实性的提高,其在国内的应用前景更加广泛[8]223-225。

2 实证研究

2.1样本选取与数据来源

本文以Z-Score模型为依据,对我国沪深两市剔除了4家ST造纸企业后的20家造纸企业2012—2014年的财务状况进行财务风险分析,从而进一步探讨降低我国造纸企业财务风险的方法,以建立相应的财务风险预警体系,及时规避造纸企业的财务风险。本文所构建的函数模型为:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

上式中,X1:流动资本/总资产(WC/TA);X2:留存收益/总资产(RE/TA);X3:息税前收益/总资产(EBIT/TA);X4:股权市值/总负债(MVE/TL);X5:销售收入/总资产(S/TA)。

2.2对我国沪深两市造纸企业Z值的计算及分析

2.2.1对我国沪深两市造纸企业Z值的计算

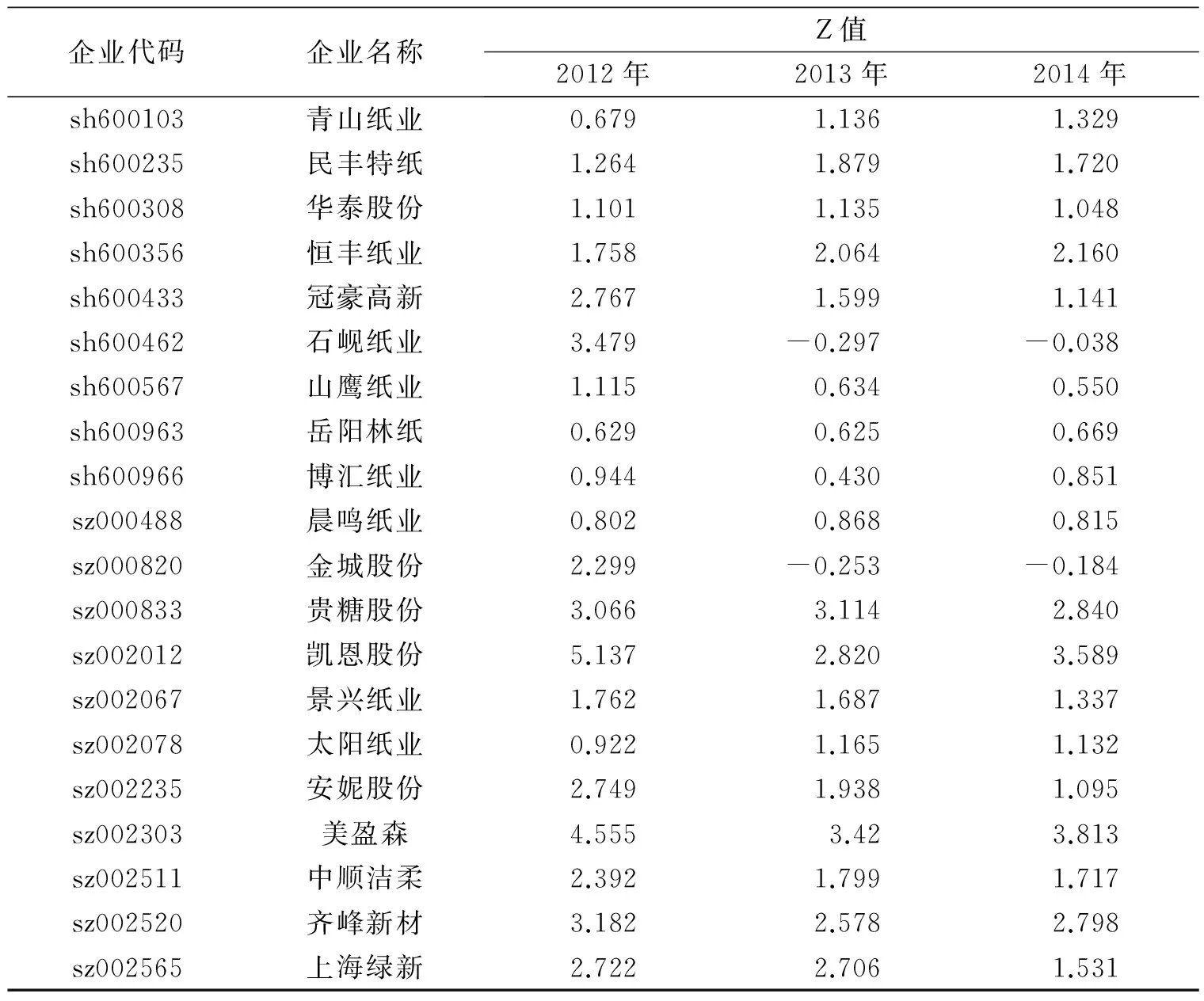

为获取我国沪深两市20家造纸企业的Z值,本文运用Excel软件分别对X1、X2、X3、X4、X5共5个变量进行计算,其中,股权市值均以造纸业上市企业年终收盘价为依据。下面本文根据Z-Score财务预警模型的基本方法,对我国沪深两市20家造纸企业2012—2014年的财务数据进行Z值计算,结果如表2所示。

表2 我国沪深两市20家造纸企业的Z值

数据来源:新浪财经网http://vip.stock.finance.sina.com.cn/mkt/#new_mthy。

由表2可知,我国沪深两市20家造纸企业2012年的Z值平均值为2.16,2013年的Z值平均值为1.55,2014年的Z值平均值为1.50,其Z值均小于Z的临界值2.675,说明我国2012—2014年造纸企业财务状况整体较差。下面本文再根据Z的临界值大小,对我国沪深两市20家造纸企业Z值的分布情况进行统计,结果如表3所示。

表3 我国沪深两市20家造纸企业Z值的分布情况

由表3可知,2012年,我国沪深两市20家造纸企业中有10家企业的Z值小于1.81,占总数的47.7%;有2家企业的Z值处于1.81~2.675之间,占总数的9.5%;有8家企业的Z值大于2.675,占总数的38.1%。由此可见,2012年,我国沪深两市20家造纸企业的财务状况不太稳定,企业面临一定的财务风险。2013年,我国沪深两市20家造纸企业中Z值小于1.81的企业增加到12家,占总数的57.1%;Z值处于1.81~2.675之间的有4家企业,占总数的19.0%;Z值大于2.675的只有4家企业。由此说明,2013年,我国沪深两市20家造纸企业的财务状况不仅没有得到改善,反而变得更加恶劣,很多企业的财务状况处于“灰色地带”,企业面临较大的财务风险。2014年,我国沪深两市20家造纸企业中已有15家企业的Z值小于1.81,占总数的71.4%;有1家企业的Z值处于1.81~2.675之间,占总数的4.8%;只有4家企业的Z值大于2.675。由此可见,直至2014年,我国沪深两市20家造纸企业在2012—2014年间所面临的财务风险危机越来越高,企业的财务状况越来越差,多数企业处于破产风险区,处境十分危险。

根据以上分析可知,我国沪深两市20家造纸企业中,绝大多数企业的财务状况较差。除此之外,2012—2014年我国沪深两市造纸企业Z的平均值为1.80,小于1.81,说明我国沪深两市造纸企业整体处境较为危险,企业面临较大的财务风险,企业的破产风险较高。

2.2.2各变量(X)对Z值的影响分析

通过上述分析可以看出,我国造纸业上市企业的Z值平均值小于1.81,说明企业财务状况整体较差。为进一步分析影响我国沪深两市20家造纸企业财务状况不佳的因素,本文利用Excel软件对2014年我国沪深两市20家造纸企业的X值进行计算,其结果如表4所示。

表4 2014年我国沪深两市20家造纸企业的X值

数据来源:新浪财经网http//vip.stock.finance.sina.com.cn/mkt/#new_mthy。

由表4可以看出,我国造纸企业目前面临着以下几个问题:

(1)流动资产/总资产(X1)值整体偏小。由于我国造纸企业主要是通过短期举债解决资金短缺问题,其融资结构很不合理,资产负债率和流动负债水平太高,因此导致流动资产/总资产(X1)值整体偏小,其中有6家造纸企业的X1值甚至出现了负值[9]25-27;

(2)企业面临较大的财务风险。由于造纸企业市场需求不稳定,使得造纸企业面临较大的经营风险。目前我国大部分造纸企业留存的收益和利润几乎为零,其中有3家企业的留存收益/总资产(X2)已出现了负值;

(3)企业盈利能力较差。由于近年来我国林木资源总体趋向紧缺,原材料成本较高,企业盈利能力较差,且负债较高,因此,息税前收益/总资产(X3)偏小;

(4)企业的股价较低。由于造纸企业的利益相关者对企业的投资期望较低,因此,造纸企业的股价势必也会降低,导致股权市值/总负债(X4)较小;

(5)市场需求不足,企业产品积压。近几年来,由于受国内整体经济低迷的影响,我国纸张市场需求也显不足,从而导致造纸企业产品积压严重,无法及时收回流动资金,因此,销售收入/总资产(X5)值较小。

通过对以上影响我国造纸企业经济效益的五个指标的分析能够看出,我国造纸企业目前面临着各种各样的问题,而这些问题也从股权市值/总负债(X4)值方面反映了出来。

为进一步了解指标股权市值/总负债(X4)对Z值的影响,本文利用SPSS统计软件,对我国20家造纸企业2014年的X值进行描述统计分析和相关性分析,其结果详见表5、表6所示。

表5 2014年我国沪深两市20家造纸企业X值描述统计

由表5可知,2014年,我国沪深两市20家造纸企业的股权市值/总负债(X4)不仅均值、标准差、方差相对于其他变量而言很小,而且是这5个指标中最小的。所谓股权市值即为所有者权益市值或股票总市值,即:X4=(每股市价×股本总数)/总负债。X4值的大小反映投资者对企业未来发展的预期,X4越小,说明市场对企业发展的预期越低,债权人的贷款安全性越无法得到保证,企业所面临的财务风险也就越大。由此可判定,X4指标的大小会对各企业最终所得Z值产生极大的影响。为此,本文再对2014年我国沪深两市20家造纸企业X4与Z值的相关性进行探讨,详见表6所示。

表6 2014年我国沪深两市20家造纸企业X4与Z值的相关性

由表6可知,2014年,我国沪深两市20家造纸企业的股权市值/总负债(X4)与Z值的相关性达到了0.892,据此证明,X4较小不仅是导致企业Z值大小不一的主要因素,而且是造成企业财务风险较高的根本原因。除此之外还可看出,我国20家造纸企业中有14家面临了50%以上的负债,而过高的负债率必定使企业承担着过重的债务偿还压力,因此,对于这些企业来讲,其财务风险更大[10]26-127。

3 规避我国造纸企业财务风险的建议

由上述分析可知,2012—2014年,我国造纸企业整体财务状况较差,企业的经营风险较大,对此,我们必须采取多种措施,进一步降低我国造纸企业的财务风险,具体应从以下几个方面着手。

(1)结合企业自身特点,优化资本结构。我国造纸企业应根据自身情况和行业特点,构建最佳资本结构。由于我国造纸企业长期以来主要利用较为保守的财政政策,这在一定程度上虽然降低了金融风险,但却不利于企业的进一步发展。[11]150-151。因此,我国造纸企业应充分利用自身优势,拓宽融资渠道,适当增加负债比例,扩大企业生产规模,减少企业的一些额外费用,以促进企业的健康发展。除此之外,我国造纸企业应根据企业的盈利能力、资本流动和市场需求情况,选取合理的财政政策,适当减少负债比例,增加股东权益比例,将企业财务风险控制在企业能够承受的范围内,并进一步确保债权人和股东的权益。

(2)优化产品结构,降低企业风险。我国造纸企业若想降低企业的经营风险,提高企业绩效,不仅要加大技术创新,促进产品的更新换代,更应加大科研投入,降低企业成本,特别是降低固定资本的比重,争取获得政府的支持,提高技术要素在生产中的比重。除此之外,目前我国造纸企业还面临着环境政策的限制,尤其是2007年以来,《造纸产业发展政策》、《造纸工业发展“十二五”规划》等多项行业规范性文件的发布,进一步强化了节能减排、淘汰落后产能、提高行业准入标准的一系列政策,使一些造纸企业不仅面临较高的经营风险,还面临着严峻的行业内部竞争压力。为此,造纸企业应加快推进新技术和新产品的研究,尤其要加大绿色产品的开发,提高节能减排力度,不断优化和调整产业结构,进一步提高生产效率,促进企业的可持续发展,努力建设资源节约型和环境友好型企业。

(3)树立风险防范意识,建立有效的风险防范处理机制。为防范财务风险,企业必须在决策过程中,充分考虑影响决策的各种因素,采用定性分析与定量分析相结合的方法对企业的各个方面进行分析,并建立一套适合造纸企业自身特点和要求的财务预警措施,对企业经济活动中可能发生的财务风险进行评价,并及时向企业决策部门发出警报,为预防企业财务危机提供保障。在此,我国造纸企业应树立财务风险意识,加强对企业各项资金的的管理,严格控制一些不必要的开支,不断完善企业财务风险管理体系。

(4)协调造纸企业内部财务关系。只有协调好造纸企业内部的财务关系才能达到进一步规避企业财务风险的目的。在此,企业应赋予各财务部门相应的权力,确立各部门在企业财务管理中的地位、作用和应承担的责任,使企业内各部门、各个人都能明确自己的责任和义务,为进一步达到责、权、利相结合的目的,企业还应充分考虑各方利益,使企业内部财务关系更加明朗[12]103-106。

(5)加大财务人员的培训,提高财务人员的素质。财务管理者的知识水平、管理能力、职业道德决定着企业的管理水平。因此,重视高级财务人员的素质是我国造纸企业生存发展不可或缺的条件。为此,企业一方面需要依赖高等院校的培训,另一方面更要依赖于企业培养和岗位锻炼。企业要将高级财务人员的培养作为财务战略的重要组成部分,通过选拔、培训、轮换、晋升等多种激励惩罚措施保证企业财务人员不断适应环境的变化,尽快提高其理论知识水平和分析问题的能力。通过培养一批高素质的人才将企业财务风险控制在最低水平。

[1]Fitzpatrick P J.A comparison of ratios of successful industrial enterprises with those of failed firms[J].Certified Public Account,1932,23(8).

[2]Beaver W.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966(1).

[3]Carmichael D R.The Auditor's Reporting Obligation[J].Auditing Research Monograph,1972(1).

[4]缪萍.现金流量财务预警探讨[J].华东经济管理,2006(2).

[5]张荣艳,廖萌.Z计分模型在房地产上市公司财务预警中适用性检验[J].财会通讯,2012(30).

[6]金婷婷.我国上市公司财务预警实证研究:基于Z-Score模型的探析[J].五邑大学学报:社会科学版,2009(3).

[7]王玻,王知一.Z-Score模型对我国上市公司适用性实证研究[J].市场论坛,2006(4).

[8]刘凤娇.“Z-Score”模型在企业财务预警分析中应用的研究[J].经济师,2006(5).

[9]周剑涛,庞文凤.Z-Score财务预警模型在上市公司应用的实证研究[J].财会通讯,2009(24).

[10] 韩华.上市公司的财务风险预警分析及对策[J].中国总会计师,2012(7).

[11] 彭小军.探讨Z-Score模型在我国上市公司财务预警中的适用性[J].中国集体经济,2012(15).

[12] 徐秀渠.Altman's Z-Score模型在企业风险管理中的应用研究[J].经济经纬,2010(4).

(责任编辑王栓芹)

Research on the Early Warning of Financial Risk in Chinese Paper Making Enterprises—Based on the Theory of Z-Score Model

YANGMenglin

(SchoolofEconomicsandManagement,Xi'anShiyouUniversity,Xi'an,Shaanxi, 710065,China)

Paper making industry occupies anindispensible strategic basic position in the national economy. Therefore,based on the theory of Z-Score model,20 listed papermaking enterprises fromShanghai and Shenzhen in 2012-2014 were chosenas samples to study, and their financial data were applied to Z value calculation and analysis by means of Excel statistical software. The results show that:Z-Score model of China's paper industry has certain effect on the financial risk early warning of our paper making industry, but owns certain limitations. In this way, the corresponding preventive measures are put forward in order to avoid the financial risks of China's paper industry.

Z-Score model;paper industry;listed companies;financial risk

2015-12-20

杨梦琳,女,陕西西安人,西安石油大学经济管理学院硕士研究生,研究方向:财务会计。

F407.83

A

1008-5645(2016)03-0041-07