内部控制优化对企业绩效增长影响的实证研究

2016-10-10李志学念凤强

李志学 念凤强

(西安石油大学 经济管理学院,陕西 西安 710065)

内部控制优化对企业绩效增长影响的实证研究

李志学念凤强

(西安石油大学 经济管理学院,陕西 西安 710065)

以2012—2014年沪市A股上市公司为样本,在迪博内部控制指数的基础上探讨了内部控制优化与企业绩效增长之间的相关关系。实证结果表明,内部控制有效性的提高或降低与企业绩效的提高或降低之间的相关关系不显著,且对于企业绩效的影响不具有滞后性。

内部控制;企业绩效;优化增长

0 引 言

安然、世通等特大舞弊丑闻的曝光凸显了内部控制对于企业持续平稳发展以及资本市场稳定的重要性。为此,美国颁布的SOX法案开创性地规定公司管理层应当对内部控制体系及控制过程的有效性做出评价,审计年报的会计师事务所应当对公司内部控制的实际情况进行测试和评价并出具报告。我国企业监管部门继2006年发布《深圳证券交易所上市公司内部控制指引》及《上海证券交易所上市公司内部控制指引》之后,2010年颁布的《企业内部控制应用指引》、《企业内部控制评价指引》和《企业内部控制审计指引》等配套指引,要求所有上市公司于2011年开始实行。薄弱的内部控制是舞弊发生的重要诱因,而有效的内部控制有力地支撑了企业绩效的持续增长。众多研究表明,内部控制的有效性与企业的绩效存在正相关关系,即内部控制越好的企业绩效越优。在此基础上,本文以内部控制指数变化率为自变量,以净资产收益率的增长率为因变量,拟进一步探讨内部控制有效性的提高或降低与企业绩效的提高或降低之间的相关关系,从而以丰富内部控制影响企业绩效作用机理的实证研究。

1 文献综述与研究假设

国外较早开始内部控制对企业价值影响的相关研究,但其研究结论不具有一致性,如Rezaee和Jain[1]629-654的研究表明公司股价对于萨班斯法案的实施做出了积极反应,认为内部控制有助于提升公司价值,Zhang[2]74-115则认为内部控制相关法律的颁布会给企业带来负担或不利影响,导致公司价值下降。此外,Beneish等[3]665-704的研究结果却表明内部控制缺陷的披露并未影响公司资本成本和公司股价。

同国外一样,国内学者的研究也表明内部控制对于企业价值的影响具有不确定性,然而多数学者认为内部控制可以促进企业价值的提升,如池国华和杨金[4]94-101研究发现,高质量的内部控制能够改善公司价值创造的效果;雷娜、杨文杰[5]95-96以EVA作为企业业绩评价指标,其实证研究结果显示内部控制对于上市公司EVA有显著影响;李豫湘[6]45-47研究发现内部控制水平与公司绩效之间存在显著的相关性,认为公司的内部控制水平越高,其公司绩效也越优;谢晓燕等[7]148-153也认为内部控制能够提升企业财务绩效;李国盛、杜岩[8]74-78的研究结论指出:上市公司内部控制指数与其每股收益、净资产收益率显著正相关,与托宾Q值没有显著相关关系。其他的研究表明内部控制与企业绩效的相关关系不显著。如叶梓[9]23-54从外部审计机构对企业内部控制的评价、公司内部监管机构对内部控制的评价以及内部审计机构的运作效率方面来衡量内部控制水平,将每股收益、托宾Q以及操控性应计量三个变量替代企业绩效作为被解释变量进行回归,结果表明内部控制与企业绩效的关系不显著,因而提出了完善内部控制的效果并没有直接体现在企业的经营成果上,内部控制在企业的实践中还没有有效起到为企业增值的作用。

内部控制是由企业董事会、监事会、经理层和全体员工实施的,旨在实现其目标的过程。内部控制作为风险防范与控制机制,能够帮助企业建立和完善符合现代经济管理要求的内部管理组织结构,形成科学的决策机制和执行机制,降低委托代理成本,改善信息不对称的情况,并确保企业各项业务活动的合理运行;及时的信息传递和监督,可以有效防止以及发现和纠正各种欺诈、舞弊行为,从而降低运营风险,促进企业发展战略的实现,提高经营效率和效果。另外,类似于研发投入对于企业价值增长的滞后性影响,内部控制制度的建立健全贯穿于决策、执行和监督的全过程,覆盖企业及其所属单位的各种业务和事项,而且还要同企业规模、业务范围、竞争状况和风险水平相适应,并随着情况的变化及时加以调整,因而内部控制对于企业经营效率和效果的提升需要一个较为漫长的过程。综上所述,笔者提出如下假设:

H1:内部控制有效性的提高或降低与企业绩效的提高或降低呈正相关关系,

H2:内部控制有效性的提高或降低对于企业绩效的影响具有滞后性。

2 研究设计

2.1样本选取与数据来源

本文的研究基于我国沪市A股2012—2014年的上市公司数据,剔除ST公司、*ST公司以及研究期间内部控制指数为零的公司。此外,金融行业、保险行业由于其行业性质特殊,经营模式与其他行业有较大差异,而且保险业属于对内部控制自我评价报告有特殊要求的行业,故剔除相关数据。最终获得733组样本数据。文中财务指标数据来源于锐思金融数据库(RESSET),内部控制指数来源于迪博内部控制与风险管理数据库(DIB),文章数据处理软件应用Excel和SPSS。

2.2变量度量

(1)自变量。目前理论界较为认可的内控评价方法为指数评价法,具体包括厦门大学内部控制课题组逐年发布的中国上市公司内部控制指数和深圳市迪博企业风险管理技术有限公司逐年发布的迪博中国上市公司内部控制指数,其中前者以内部控制的构成要素为基础设计指标体系,因而侧重于衡量内部控制制度设计的健全性;而后者则以内部控制目标实现程度为基础进行设计,其结果侧重于评价内部控制制度运行的有效性[10]102-105。由于本文旨在研究内部控制有效性对于企业绩效增长的影响,而健全的内部控制制度如果得不到有效的执行,就不会为企业的绩效带来任何影响,因此,为增加研究结论的客观准确性,文章选择目标导向型的迪博内控评价指数。此外,不同于以往研究直接以内控指数为自变量,为体现单个企业内部控制有效性的变化(提升或降低),本文选用相对指标即内部控制指数的优化率作为自变量。

(2)因变量。企业存在的目的是为了盈利,因而相比于其他指标,净利润的增长率更能体现一个企业效益的变化,然而,为实现不同规模企业效益的可比,已有研究大多采用净资产收益率代表企业的绩效,在此,笔者选用净资产收益率的增长率作为因变量来指代企业绩效的增长。

(3)控制变量。由于企业所处发展阶段及其资本结构会对企业绩效增长产生影响,因此,本文选取了营业收入增长率和资产负债率作为控制变量,在这里,由于净资产收益率的增长率作为因变量本身已剔除企业规模对于绩效增长的影响,因而无需再将企业规模计入控制变量。

2.3模型设计

综上所述,本文建立如下回归模型:

Yt=β1+β2Xt-i+β3C1+β4C2+ε

其中X、Y分别代表内部控制指数的变化率和净资产收益率的增长率;C1、C2分别代表营业收入增长率和资产负债率;t表示年份,i=0,1;ε为误差项。

3 实证检验分析

3.1描述性分析

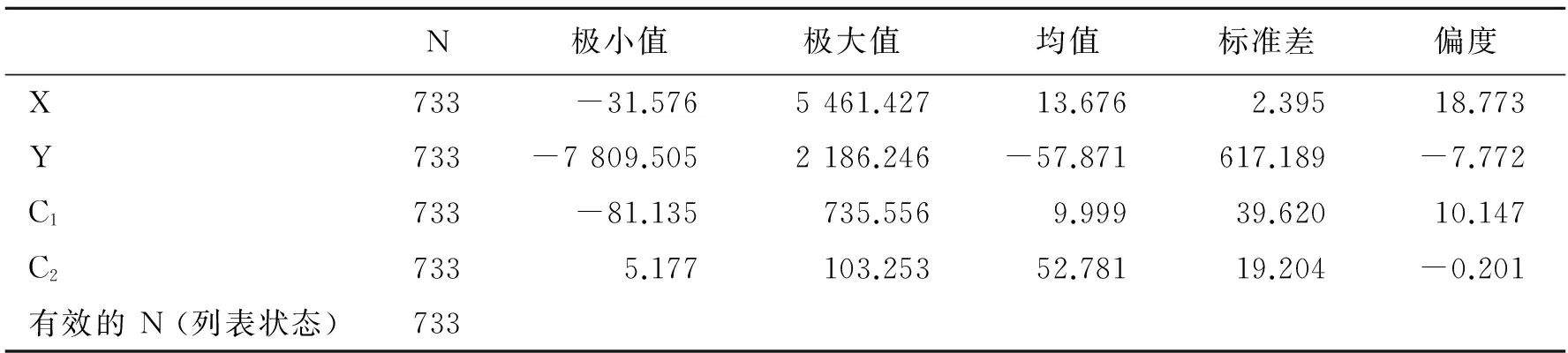

模型中变量的描述性统计见表1,由表1可知:自变量X(内部控制指数变化率)的均值为正,说明与2013年相比,我国沪市A股上市公司内部控制水平整体呈上升趋势,但增长幅度较小,约为14%,不同公司的增长幅度差异较大,最高约为5461%,最低约为-32%,偏度为正表明大部分上市公司内部控制水平正向变化。因变量Y(净资产收益率增长率)的均值约为-58%,说明样本公司2014年整体业绩与2013年相比,有较大幅度的下滑,极大值与极小值的两极分化以及较大的标准差说明个别公司业绩波动幅度剧烈,不同公司的业绩变化存在较大差异。偏度为负表明多半上市公司业绩较上期有所下滑。X和Y整体上的反向变化也从侧面说明了内部控制的优化不会导致当期企业绩效的增长。控制变量C1、C2的统计值说明样本公司整体上有较好的成长性,资本结构较为均衡。

表1 模型中变量的描述性统计

3.2相关性分析

模型中变量的相关系数见表2,由表2可以看出,X和Y的相关系数虽然为正,但数值很小,且无论在0.05 水平(双侧)还是0.01水平(双侧)上均不显著相关;X与控制变量C1、C2之间也呈不显著的正相关关系,而Y与控制变量C1、C2之间的相关系数均在0.01水平(双侧)上显著,说明本文的控制变量选取合理。

表2 模型中变量的相关系数

**表示在0.01水平(双侧)上显著相关。*表示在0.05水平(双侧)上显著相关。

3.3回归分析

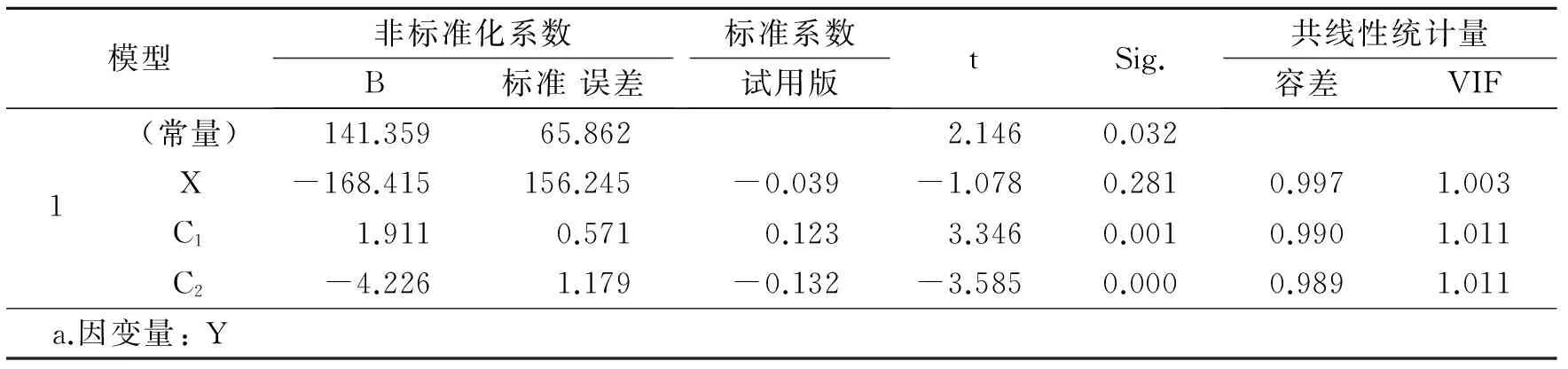

(1)在加入控制变量的基础上,首先对2014年的内部控制指数变化率与当期的净资产收益率增长率进行回归,模型汇总见表3,回归系数见表4。即当t=0时。

表3 模型汇总(当期)

表4 回归系数(当期)

(2)为研究滞后性,在加入控制变量的基础上,对2013年的内部控制指数变化率与2014的净资产收益率增长率进行回归,模型汇总(滞后一期)见表5,系数(滞后一期)见表6,即当t=1时。

表5 模型汇总(滞后一期)

表6 系数(滞后一期)

从以上回归结果可以看出,DW值均接近2且VIF值均小于10说明模型不存在严重自相关及多重共线。表3、表5中Sig.值均小于0.01表明两个回归方程整体显著,表4、表6中控制变量C1、C2的回归系数的Sig.值均小于0.01,通过显著性检验,说明其与因变量Y显著相关,而自变量X的回归系数均未通过检验,且Sig.值呈增大趋势,说明越来越不显著,另外,两个回归系数符号不相同,足以表明自变量X与因变量Y不存在滞后性相关。综上所述,文章假设1和假设2均不成立。

4 结 论

本文的研究结论:第一,内部控制有效性的提高或降低与企业绩效的提高或降低之间的相关关系不显著。第二,内部控制有效性的提高或降低对于企业绩效的影响不具有滞后性。

综合前人的研究成果,本文的研究结论表明,内部控制与企业绩效的正相关关系只能说明业绩越好的企业内部控制越有效,而内部控制有效性的提高并不必然促进企业绩效的提升,也就是说,内部控制有效的企业不一定有好的业绩。

进一步分析,按照波特的价值链理论,企业的各种价值创造活动可以划分为基本活动(进货物流、生产加工、出货物流、销售、服务)和辅助活动(基础设施、研发、人力资源管理、采购管理),而内部控制属于辅助活动中的基础设施,对于控制目标的实现仅提供合理保证,因而其对企业价值的影响相对于基本活动是有限的。当企业的绩效较差时,会更多关注提高基础活动价值创造的效率和效果,这样,企业的内部控制水平就较为一般。相反,当企业的效益较好时,则愿意在内部控制的建设方面投入更多的成本,从而使得基础活动创造的价值得到进一步增值,企业的绩效也会变得更好。

[1]Rezaee Z,Jain P K.The Sarbanes-Oxley Act of 2002 and Capital-Market Behavior:Early Evidence [J].Contemporary Accounting Research,2006,23(3).

[2]Zhang I X.Economic Consequences of the Sarbanes-Oxley Act of 2002[J].Journal of Accounting and Economics,2007,44(1).

[3]Beneish M D,Billings M B,Hodder L D.Internal Control Weaknesses and Information Uncertainty [J].The Accounting Review,2008,83(3).

[4]池国华,杨金.高质量内部控制能够改善公司价值创造效果吗?:基于沪市A股上市公司的实证研究[J].财经问题研究,2013(8).

[5]雷娜,杨文杰.管理水平、内部控制与企业绩效关系实证研究[J].商业时代,2013(32).

[6]李豫湘.内部控制水平与公司绩效实证研究[J].商业会计,2013(15).

[7]谢晓燕,陈运桂,黎菁.企业内部控制质量对财务绩效影响的实证研究[J].内蒙古工业大学学报:自然科学版,2015(2).

[8]李国盛,杜岩.基于面板数据的上市公司财务绩效与内部控制指数实证研究[J].企业经济,2015(7).

[9]叶梓.内部控制与企业绩效的实证研究:基于内部审计视角[D].北京:北京交通大学,2011.

[10] 程慧芳.内部控制质量评价有点雾里看花:基于迪博版与厦大版指数比较[J].财会月刊,2014(1).

(责任编辑张亘稼)

An Empirical Study on the Influence of Internal Control Optimization on Enterprise Performance

LIZhixue,NIANFengqiang

(SchoolofEconomicsandManagement,Xi'anShiyouUniversity,Xi'an,Shan'xi, 710065,China)

With Shanghai A-share listed companies from 2012 to 2014 as the samples, the relevant relationship between the optimization of internal control and enterprise performancegrowthis discussed based on Deeb internal control index.The results show that the improvement or reduction of internal control effectiveness is not significantly correlative to the raising or the lowering of enterprise performance;and the improvement and reduction of internal control effectiveness has no lagging effecton corporate performance.

Internal control;enterprise performance;optimization growth

2015-12-10

李志学,男,陕西乾县人,西安石油大学经济管理学院教授,博士,研究方向:企业财务管理。

F233

A

1008-5645(2016)03-0036-05