风险资本对创业板上市公司盈利能力的影响

——基于首批?家上市公司数据

2016-09-29杨书霞

杨书霞,胡 艳

(武汉理工大学,湖北 武汉 430070)

风险资本对创业板上市公司盈利能力的影响

——基于首批?家上市公司数据

杨书霞,胡艳

(武汉理工大学,湖北武汉430070)

为研究风险资本对上市公司盈利能力的影响,本文选取了上市公司的盈利能力指标,对28家首批在创业板上市的公司的盈利能力进行实证分析,利用收集到的2010年至2015年的数据,取2013年数据横截面作因子分析,得出28家创业板上市公司的盈利能力综合得分排名。研究结果表明,含有风险资本的创业板上市公司在盈利能力的综合排名均靠前,由此推断,风险资本对创业板上市公司盈利能力具有一定的促进作用。

风险资本;创业板;盈利能力;因子分析

一、引言

近几年来,社会经济的平稳快速增长,为创业板市场的发展建立了良好的基础,使得创业板的发展如火如荼,截止到2016年1月8日,创业板上市公司总数达492家,各种市场制度的建立和完善也为创业板打造了很好的平台,在这种背景下,风险资本作为国内当下发展良好且呈现增长态势的一种新兴融资渠道,也积极投入到创业板市场大军的建设中。风险资本具有高风险、高投资回报的特征,通常投资于未上市的新兴中小型企业。风险资本的来源较广泛,一般有机构投资者、政府、商业银行、富有的个人以及大公司投资者等。在“大众创业,万众创新”的时代背景和国家各项政策的支持下,风险资本的发展和取得的成就是有目共睹的。尽管风险资本的发展具有能促进经济增长、扶持高科技产业的发展和有力地促进证券市场的成长等重要作用,然而风险资本对创业板上市公司的投入是否能够增强公司的盈利能力还是一个未知的问题。因此,本文将对创业板市场首批上市的28家公司进行分析,来确定风险资本的投入对创业板上市公司的盈利能力是否有影响。

二、文献综述

Fabio Bertoni,Annalisa Croce,Massimiliano Guerini[1]通过使用倾向性得分匹配方法,探讨了创业风险投资如何以及在什么情况下能够缓解资产组合公司的财务约束。capitalMassimo G.Colomboa,Diego D’Addab,Lorenzo H. Pirelli[2]研究对比了有创投支持的公司是否比没有创投的同行更倾向于进入研发合作伙伴关系。朱元甲、李阳[3]研究结果表明在有风险投资的背景下,创业企业的风险资本对抑价水平的影响不显著。杨宝、袁天荣[4]基于我国创业板上市公司数据的研究表明,风险资本的介入并未显著提高我国创业板上市公司的研发投资强度。李建军、刘凤元[5]以深圳创业板上市公司为研究样本,分析了风险资本对高新技术企业研发投入、研发产出的影响。邓尧刚[6]研究结果显示风险投资有助于提高公司的发行市盈率。刘彩华、韩树超、刘佳[7]对创业板上市公司资本结构特征及其主要影响因素作了实证分析。黎精明、范沁茹[8]以钢铁企业为例研究上市公司的盈利能力,结果表明盈利能力与投资回报率和现金盈利能力息息相关。张红、林荫、刘平[9]为分析和预测中国房地产上市公司盈利状况,采用主成份分析法构造体现盈利能力的综合计量指标。宫键、高万东[10]主要利用财务指标对上市公司的盈利能力进行了分析。

综上所述,国内外学者对上市公司的盈利能力分析能较好地以行业为特征,探究不同类型上市公司盈利的情况,并且综合运用各种研究方法,达到了研究效果,但是在风险资本对上市公司的盈利能力影响方面的研究寥寥无几,因此本文将针对这一方面作深入研究。

三、研究内容

1、上市公司的盈利能力指标选取盈利能力是企业获取利润的能力,即企业的资金或资本增值的能力。深交所规定创业板上市公司的财务标准为:最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十。可见,财务数据是对上市公司盈利能力的直接衡量,其中净利润指标尤为重要。为了遵循指标选取的科学性、客观性和数据的可获得性原则,本文研究利用了国泰安数据库,从盈利能力分析中选取了以下五个具有代表性的指标(见表1),用于评价本文研究的首次创业板上市的28家公司盈利能力。

表1 盈利能力指标名称及解释

2、样本选取

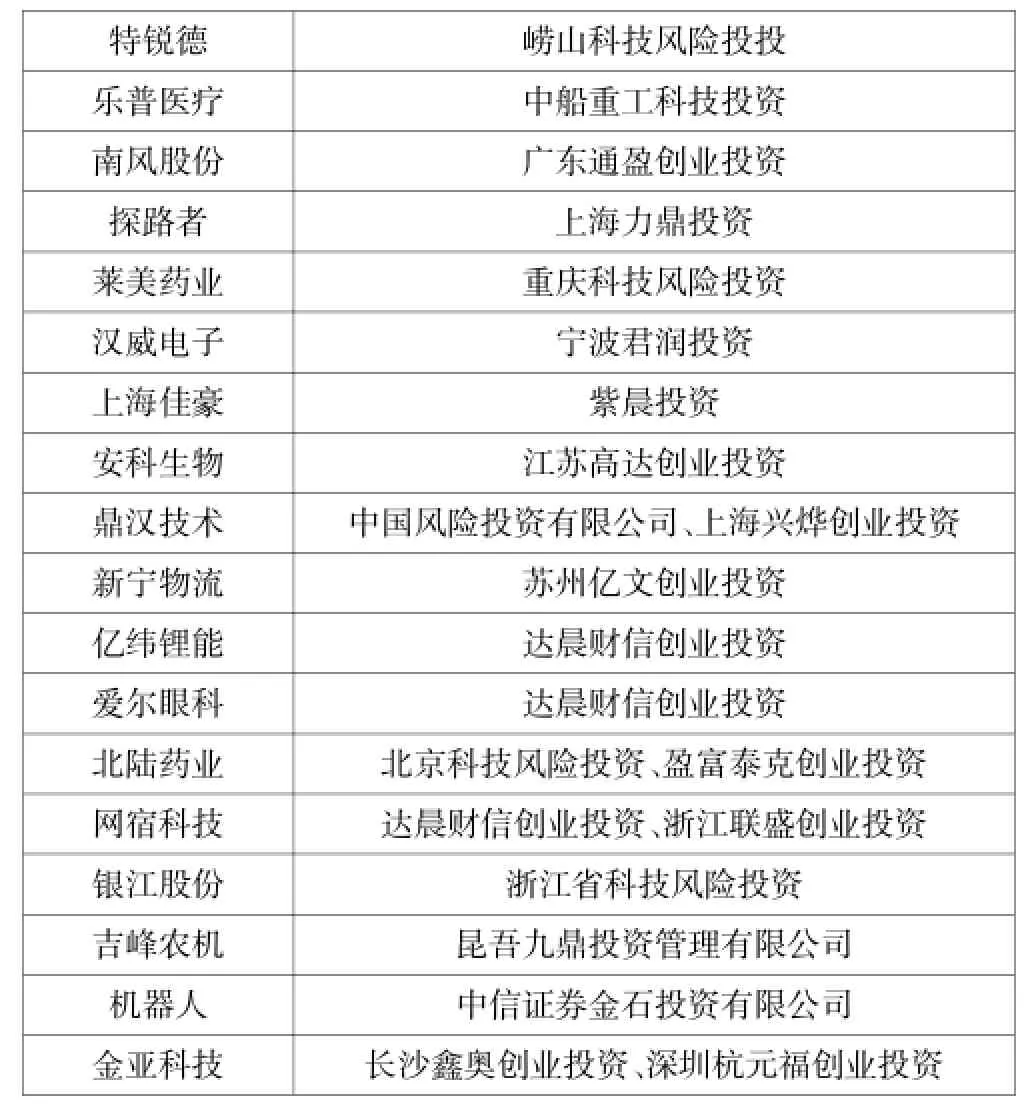

本文以我国创业板上市公司为研究对象,为使研究对象的样本选择具有代表性,特选取2009年在深圳创业板首次上市的28家公司作为实证分析的样本,基于2010—2015年的财务数据,取2013年数据横截面,运用SPSS20. 0统计软件对数据进行分析。以首次公开发行招股说明书中披露的前十大股东是否包含风险投资公司为依据,将IPO公司分为风险资本支持公司和非风险资本支持公司两大类,其中非风险资本支持公司有10家,分别是神州泰岳、立思辰、华测检测、中元华电、硅宝科技、大禹节水、宝德股份、华星创业、红日药业、华谊兄弟。风险资本支持公司有18家,它们的名称及对应的风投机构如表2所示。

表2 含风险投资的公司及其风投机构

3、数据来源

本文研究的数据主要来源于国泰安CSMAR数据库、深圳证券交易所官网和百度,选取数据的基点以每年年末为准。

四、实证分析

1、研究设计

由于所选取的样本是同一时期在创业板上市的公司,因此样本间具有相关性和可比性。考察创业板上市盈利能力的财务指标包含:总资产净利润率为X1、净资产收益率为X2、净利润与利润总额比为X3、营业利润率为X4、营业净利率X5,分别对28家创业板上市公司的2013年数据进行因子分析,在进行因子分析前先对五个指标作相关性分析,判断标准是KMO检验,结果显示KMO值为0.614>0.6,P值(Sig)为0≤0.05,表明原指标间存在较强的相关关系,适合做因子分析。然后对指标作因子分析得到表3。

表3 解释的总方差

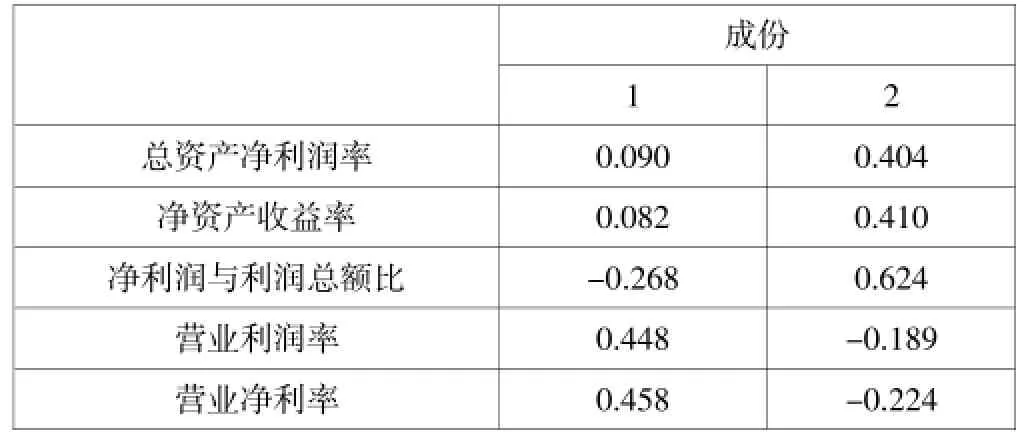

表4 成份系数矩阵

2、研究结果分析

(1)计算方差贡献率。从表3可以得出,第一个因子的特征值为3.048,解释原有变量的60.953%,累计方差贡献率为60.953%,第二个因子特征值为1.024,解释原有变量的20.485%,累计方差贡献率为81.438%,从总体上来看,原有变量丢失的信息较少,因子分析较为理想。

(2)计算荷载矩阵。对因子进行旋转,由于旋转后的因子并没有改变累计贡献率,只是重新分配了各因子的方差贡献率,因此使得因子更易于解释。先计算出初始荷载矩阵,然后进行因子旋转,得出旋转后的因子荷载矩阵。我们得出,在第一个因子f1中,营业利润率X4、营业净利率X5这两个变量的荷载系数比较大,说明第一个因子主要解释了这两个变量;在第二个因子f2中,净利润与利润总额比X3、净资产收益率X2和总资产净利润率X1这三个变量的荷载系数比较大,说明第二个因子主要解释了这三个变量。结果可以直接表述原始变量与两个因子的关系:

X1=0.586f1+0.707f2;X2=0.572f1+0.710f2;X3=-0.121f1+0.731f2;X4=0.960f1+0.104f2;X5=0.955f1+0.059f2

(3)计算因子得分。根据因子得分系数矩阵计算因子得分,如表4所示。采用回归法估计因子的得分系数,根据表4中的数值可将公因子表示为各变量的线性组合,得到因子的得分系数为:

F1=0.090X1+0.082X2-0.268X3+0.448X4+0.458X5F2=0.404X1+0.410X2+0.624X3-0.189X4-0.224X5

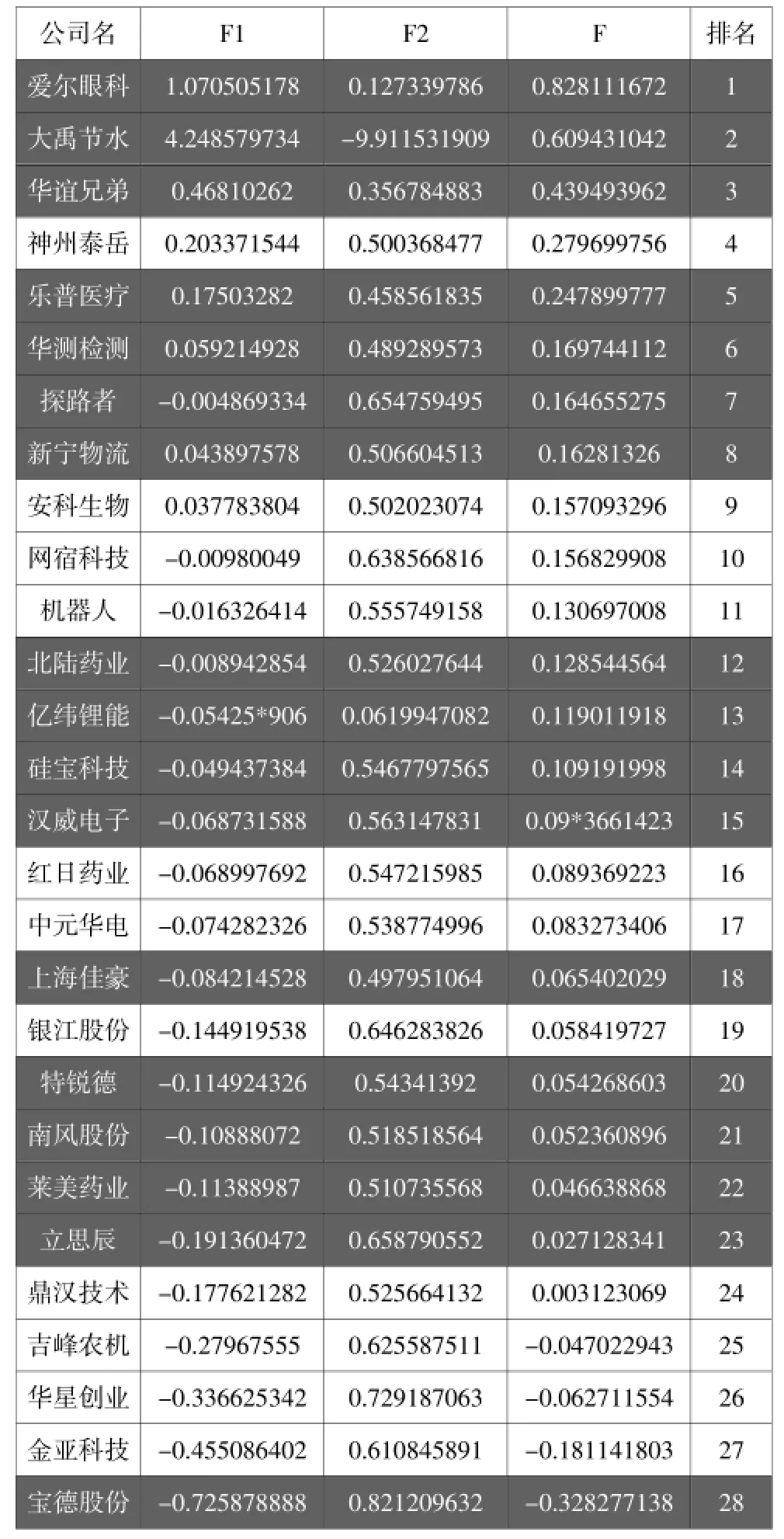

将这两个因子得分按各自的方差贡献率做权数,计算出每个公司的总因子得分,总因子得分F=[3.048/(3.048+ 1.024)]F1+[1.024/(3.048+1.024)]F2;即F=0.743F1+0.257F2,计算综合得分及排名情况,结果如表5所示。

表5 综合得分及排名

其中黑底白色字体部分为含有风险资本的公司,白底黑色字体部分为不含有风险资本的公司。数据结果表明:含有风险资本的创业板上市公司在盈利能力的综合排名均靠前,得分情况普遍高于不含有风险资本的公司。由此我们推断,含有风险资本的公司在创业板上市后比不含有风险资本的公司具有更强的盈利能力,即风险资本对创业板上市公司盈利能力具有一定的促进作用。

五、结论与建议

1、研究结论

通过对含有风险资本的创业板上市公司进行实证分析发现,风险资本的投入确实对创业板上市公司的盈利能力有一定的促进作用,主要表现在:含有风险资本投入的上市公司综合得分和排名大部分处于前几位,不含风险投资的上市公司综合得分和排名均靠后。另外,在这28家公司中,有特锐德等9家公司属于机械、设备、仪表行业,莱美药业等4家属于医药、生物制品行业,网宿科技等6家属于电子科技类行业,可以看出大部分的公司属于高技术产业,风险资本更倾向于投入到高新技术领域,且对企业的盈利能力具有一定的积极影响。

2、建议

(1)完善风险投资相关法律法规。尽管目前国内风险投资活动较为活跃,且大部分的上市公司均含有风险资本的投入,这对于证券市场来说确实是一个积极的信号,然而由于风险资本投资的分散性和退出的随意性,国内风险投资行业仍然很不成熟,建议国家出台风险投资相关的法律法规,促进风险投资行业的发展和完善。

(2)出台风险投资参股的标准。对风险投资企业的界定,本文是以首次公开发行招股说明书中披露的前十大股东是否包含风险投资公司为依据,但是这不是对公司股东的风险投资的“实质性判断”,建议公司在上市申报材料中对投资业务作出介绍,并由证监会来判定是否为风险投资,然后在网站等信息平台进行公布。

(3)进一步的研究。本文的研究对象是首批创业板上市的28家公司,虽然在行业的分布上有一半以上属于高技术产业,但是总体的行业分布并无规律性,因此建议在进一步的研究中,可以以行业为特征分类来探讨风险资本对某一特定行业上市公司盈利能力的影响。

[1]Fabio Bertoni:Annalisa Croce,Massimiliano Guerini.Venture capital and the investment curve of young high-tech companies[J].Journal of Corporate Finance,2015(35).

[2]capitalMassimo G.Colomboa,Diego D’Addab,Lorenzo H. Pirelli[J].Research Policy,2016(45).

[3]朱元甲、李阳:风险投资对创业板市场IPO抑价的影响[J].商业研究,2012(3).

[4]杨宝、袁天荣:风险资本介入、研发投资与创新绩效关系研究——基于创业板的经验数据[J].科技进步与对策,2013(13).

[5]李建军、刘凤元:风险资本、技术创新与公司业绩关系研究[J].统计与决策,2013(6).

[6]邓尧刚:风险投资对于上市公司发行市盈率的影响研究——基于创业板上市公司的实证分析[J].改革与开放,2010(9).

[7]刘彩华、韩树超、刘佳:创业板上市公司资本结构实证分析[J].商业会计,2012(5).

[8]黎精明、范沁茹:上市公司盈利能力分析——以钢铁企业为例[J].财会通讯,2015(23).

[9]张红、林荫、刘平:基于主成分分析的房地产上市公司盈利能力分析与预测[J].清华大学学报(自然科学版),2010(3).

[10]宫键、高万东:上市公司盈利能力分析[J].商场现代化,2015(20).

(责任编辑:刘冰冰)