汇改后中国外汇市场与资本市场联动效应

——基于集合经验模态分解法

2016-09-29李成张琦李文乐

李成,张琦,李文乐

(1.西安交通大学 经济与金融学院,西安 710061;2.中国人民银行 西安分行,西安 710075)

汇改后中国外汇市场与资本市场联动效应

——基于集合经验模态分解法

李成1,张琦1,李文乐2

(1.西安交通大学经济与金融学院,西安 710061;2.中国人民银行西安分行,西安 710075)

以投资者预期收益变动逻辑起点,构建在不同预期收益下外汇市场与资本市场的联动机制理论模型,进而将2005—2014年按金融市场改革历程划分为4个阶段,通过集合经验模态分解法对中国外汇市场与资本市场的数据进行分解,过滤掉代表资本价格随机波动的短周期分量,提取最具代表联动性的长周期趋势分量。采用VAR-GARCH-BEKK模型对4个阶段两个市场的均值溢出效应和波动溢出效应进行分析,结果显示:受中国经济增长的方式以及外汇管制制度影响,不同阶段两个市场间的溢出效应呈现出不同的特点,虽然总体来看联动强度有一定程度的加强,但是两个市场间“资金价格”传导机制的脆弱性并未获得实质性的改变。因此,只有推进汇率市场化,循序渐进的加快资本项目可兑换,完善人民币汇率形成机制,才能够不断提高货币政策调控的主动性和有效性性,维护国家利益。

汇率改革;联动效应;集合经验模态分解

随着经济一体化的深入以及金融自由化的不断推进,外汇市场与资本市场的联动机制日益显著。汇率市场化通过市场传导机制引导国内外金融市场间的资金流动,借助汇率市场化的“价格信号”提高国内外金融资源的配置效率,实现经济的可持续发展。一般而言,一国外汇的升值(贬值)意味着以该国货币标价的资产收益的上升(下降),进而带来投资预期的变化,引致资本的国内外流动,最终使得这一国家资产价格发生波动[1]。中国自2002年加入WTO以来,吸引了超大规模的资本流入,一方面推进了经济的强劲增长,另一方面又带来了国内资产价格的波动以及部分货币政策主动性调节的丧失,具体如图1所示。就理论而言,这一结果的造成主要由于宏观经济发展、货币政策预期以及投资者偏好等因素共同作用。实践中则表现为大规模跨境跨市场的资产配置行为,因此,外汇市场与资本市场之间联动关系的研究显得尤为重要。

相关的研究最早可以追溯至 Dornbusch和Fischer(1980)[2]流量导向模型的构建,该模型认为:“货币贬值引致该国的出口提高,国际竞争力因此提高,进而该国企业股票价格上升,最终表现为外汇市场与资本市场的正向传导机制”。随后学者Gavin(1989)和Frank(1992)分别对这一模型进行了修正和扩展,但其关注点都主要集中这两个市场之间的联动方向和相关性的正负这些方面[3-4]。此后的研究主要集中于实证方面。然而由于所选取的研究对象以及所采用的实证方法不同,所得出来的结果也不同。国外的金融市场发展起步较早,到了20世纪90年代发达国家基本完成汇率市场化改革,因此相关的实证结果均表明外汇市场与资本市场溢出效应明显[5-6]。但对印、巴、韩等部分新兴国家的研究发现,汇率波动会引致股票市场的价格波动,但反方向的传导并不存在[7-8],并且波动溢出效应明显强于均值溢出效应[9]。中国外汇市场发展滞后于发达国家,并且长期受到有条件的管制,所以相关研究结果也不尽相同。一部分研究认为中国外汇市场与资本市场联动脆弱,但这一脆弱性随着汇改的推进在逐步改善[10-11]。另一部分研究则认为,两个市场间存在明显的联动机制[12],并且这一联动性是非对称性的,仅表现为资本市场对外汇市场的传导[13],且短期溢出效应高于长期溢出效应[14]。

纵观已有研究,主要从总量视角对外汇市场与资本市场的联动性进行实证分析,缺乏理论的揭示,并且总量由多重因素叠加而来,很难从本质上揭示二者的联动效应,结果也有待商榷。基于此,本文借鉴Fleming(1998)[15]等学者的研究成果,以投资者预期收益变动逻辑起点,构建在不同预期收益下外汇市场与资本市场的联动机制,并提出两个市场间不同溢出效应的合理假设。进一步地,根据外汇市场、资本市场数据“时、频”双重特性,应用集合经验模态分解法对总量进行分解,其中短周期分量代表两个市场的随机波动,长周期分量代表一定时期内两个市场资金价格的变动信息,趋势项反应的是资金价格的长期走势,故本文从最具联动效应代表的长周期趋势结构分量角度进行研究,对本文所提出的假设进行了实证检验,揭示中国资本市场与资本市场的内在联动规律。同时,由于中国外汇市场受政府干预比较明显,极易带来波动的非对称性,因此本文将2005—2014年的中国金融改革划分为4个阶段,考察中国外汇市场与资本市场的联动性是否得到了改善,揭示其中的原因,并提出完善汇率传导机制的相关政策建议,这对中国汇率市场化的深化具有重要价值。

一、外汇市场与资本市场联动机制理论分析

(一)模型的构建

借鉴Fleming等(1998)[15]提出的模型,结合黎克俊、马文涛等(2011)[16]提出的外汇市场与债市股市的关联机制,本文构建出了外汇市场和资本市场间关联机制的理论模型。

假设投资者的预期收益不同,风险偏好也各异。当投资者未发生投资活动时,市场为均衡态,没有交易成本;一旦获取新的投资信息,投资者会按需改变自身的资产组合,引发新一轮的投资活动,直到市场重回均衡状态。和分别代表t时刻外汇市场资产i与股票市场资产j的价格。和T)分别代表t时刻资产i和j的预期价格。

若i和j在T时刻售出,则预期收益分别是

其中,Qi和Qj分别代表投资者所持头寸;πe代表预期收益。

对式(2)、式(3)式进行拉格朗日求导可得

若投资者拥有ω财富的效用为U(ω),e为风险溢价,Z为该资产组合收益,均值为0,方差为σ2,则

对式(7)进行泰勒级数变换可得

式(5)可转化为

用绝对风险规避系数α代替-u″(ω)/u′(ω)代入式(10)后可得

式(11)中σ2/e代表损失单位财富可以得到的风险程度下降的幅度。结合式(4)、式(5)和式(6)可以得到最优Qi和Qj

从式(12)和式(13)可知,影响投资者在外汇市场与资本市场间投资时持最优头寸的因素为:投资者的风险规避系数α;外汇市场的预期收益率及资本市场的预期收益率外汇市场的相关收益系数βi及资本市场的相关收益系数βj。因此,在进行跨市场投资时,投资者应持有的最优头寸与两个市场的收益率和方差均有关系。

综上可得,外汇市场与资本市场间溢出效应的动态联动机制为:任一市场的资本收益率或者资本价格发生波动,会影响投资者所持有的头寸,引致投资者在不同市场所持有的头寸数额发生改变,资金需求也随之发生变化,进而改变另一市场上的收益率并造成另一市场的资产价格发生波动。

(二)假设的提出

基于上文所构建的理论模型,可以发现,在完全市场化下,风险对冲需求以及投资收益驱使投资者在进行跨市场投资时不断调整其在各个市场中的所持头寸,以期获得最高收益率和最小风险的投资组合,外汇市场或资本市场中的收益率变化和价格波动借此机制传导至另一市场。

进一步的,由于中国相关政府部门对外汇市场与资本市场的管制,造成这两个市场非完全市场化的现状,因此本文对两者间的联动效应做出如下合理假设。

假设1.外汇市场与资本市场间存在显著的联动性。

假设2.外汇市场与资本市场间存在显著的均值溢出效应,且随着改革的推进持续增强。

假设3.外汇市场与资本市场间存在显著的波动溢出效应,且随着改革的推进持续增强。

假设4.外汇市场与资本市场间的溢出效应呈现非对称性,由于外汇市场管制更为严格,因此外汇市场对资本市场的溢出效应更为显著。

二、中国外汇市场与资本市场联动性的实证分析

(一)数据的选取与处理

1.数据的选取

鉴于上海证券交易所交易规模在中国资本市场的影响力,本文选取上证综合指数波动率表征资本市场资金价格变化,选取人民币对美元的中间价变化率来表征汇率市场波动。2005年7月21日以前,中国采取固定的汇率制度,汇率波动几乎不存在。因此,本文数据跨度为2005年7月22日—2014年12月31日,数据均来源于Wind金融数据库,剔除交易日不匹配数据后剩余2 235组共计4 470个日度数据。进而根据中国外汇市场改革历史和利率市场化的推进进程将所选时期分为4个阶段。第1阶段:2005年7月22日—2008年7月21日,该时期中国采取管理的浮动汇率制度;第2阶段:2008年7月22日—2010年7月21日,该阶段受次贷危机影响,中国冻结了有管理的浮动汇率制度,主要目标转向维持汇率稳定;第3阶段:2010 年7月22日—至2012年7月21日,该阶段中国重启了参考一篮子货币的汇率改革;第4阶段:2012年7月22日—2014年12月31日,由蒙代尔-弗莱明模型及“不可能三角”可知,利率市场化也会对汇率传导机制产生重大影响,因此本文亦应将利率市场化的影响进行考量,在该阶段中国利率市场化推进取得了突破性的进展,故将此划分为第4个阶段。

2.集合经验模态分解(EEMD)

中国外汇市场与货币市场数据序列具有明显的非线性和非平稳特征,EMD方法可将非线性、非平稳信号进行分解,因此可通过EMD原理,过滤出若干基本模式分量(intrinsic mode functions,IMFs)以及趋势项。EMD所分解的 IMF中存在相邻的两个波形混叠,相互干扰不易辨析。而EEMD根据高斯白噪声固有的“均匀分布”这一特性,对叠加高斯白噪声进行多次EMD分解,使得加入噪声后的时间序列在不同尺度上均具有连续性,有效消除了混叠现象。加入的等幅高斯白噪声经过多次EMD操作可完全消除,输出结果只包含原始序列的组份。并且高斯白噪声能使EMD过程改变序列原有的时间跨度,更全面地分析序列中的某一组份。因此,EEMD方法所输出的IMF更为全面客观,更能真实反映出时间序列的本质,被认为是对以线性和平稳假设为基础的傅立叶分析和小波变换等传统时频分析方法的重大突破[17]。

集合经验分解研究中,引入白噪声的幅值比值系数为0.2,总体平均次数100次。人民币对美元的中间价变化率和上证综合指数波动率分解后均有9 个IMFS项和一个长期趋势项。通过进行t统计检验可以发现,人民币对美元的中间价变化率在IMF8显著不为零,则IMF1至IMF7为高频分量,IMF8至IMF9为低频分量,IMF10为趋势项;上证指数在IMF7显著不为零,则IMF1至IMF6为高频分量,IMF7至 IMF9为低频分量,IMF10为趋势项。高频IMFS的周期短、频繁波动导致其与原始序列的相关系数比较小;低频IMFS与原序列相关系数较高的原因是低频周期比较长,当原始时间序列处于一个向上或向下的波动趋势时,会按照原来的运行方向持续一段时间,原始序列则频繁波动,导致的波动经常和原始序列的波动趋势相反,所以其相关系数较高。而趋势项同样含有长周期的特点,而且这个趋势项同原始时间序列中的大部分样本点是同一个方向,所以趋势项和原始序列的相关系数最高。随着IMFS从高频逐渐向低频移动,其解释率逐渐变大[18]。可见,高频IMS只对短期内的资金价格有一定影响,体现的是影响资金波动的随机因素。而低频IMS在一定时期内对资金价格有影响,体现的是一定时期内资金价格波动的信息,趋势项则是资金价格内在的运行轨迹,体现的是资金价格波动中不轻易变动的信息。因此本文选取去除掉高频IMFS的分解结果——长周期趋势分量进行分析,这也是之前学者仅通过原始数据进行研究,可能产生误偏的原因所在。

(二)数据平稳性及格兰杰因果检验

1.单位根检验

对经过EEMD分解后的数据进行单位根检验,结果如表1所示。

结果表明,两个市场波动率在4个不同阶段的长周期趋势分量经过1阶差分后均表现出了序列平稳的特征,因此经过1阶差分后采用自向量回归分析不会存在伪回归问题。

2.格兰杰因果检验

对4个阶段中国外汇市场和资本市场数据进行格兰杰因果检验,结果如表2所示。

表1 单位根检验汇总表

表2 Granger因果检验结果

结果显示:第1阶段,两个市场存在显著的格兰杰因果关系,外汇市场波动是资本市场波动的格兰杰成因,而资本市场波动不是外汇市场波动的格兰杰成因;在剩下的3个阶段,两个市场之间并不存在因果关系。因此,本文的假设1只有在第1阶段成立,其他阶段的检验结果与假设1相反,初步认为中国资本市场与外汇市场联动机制存在割裂,需要进行进一步检验。

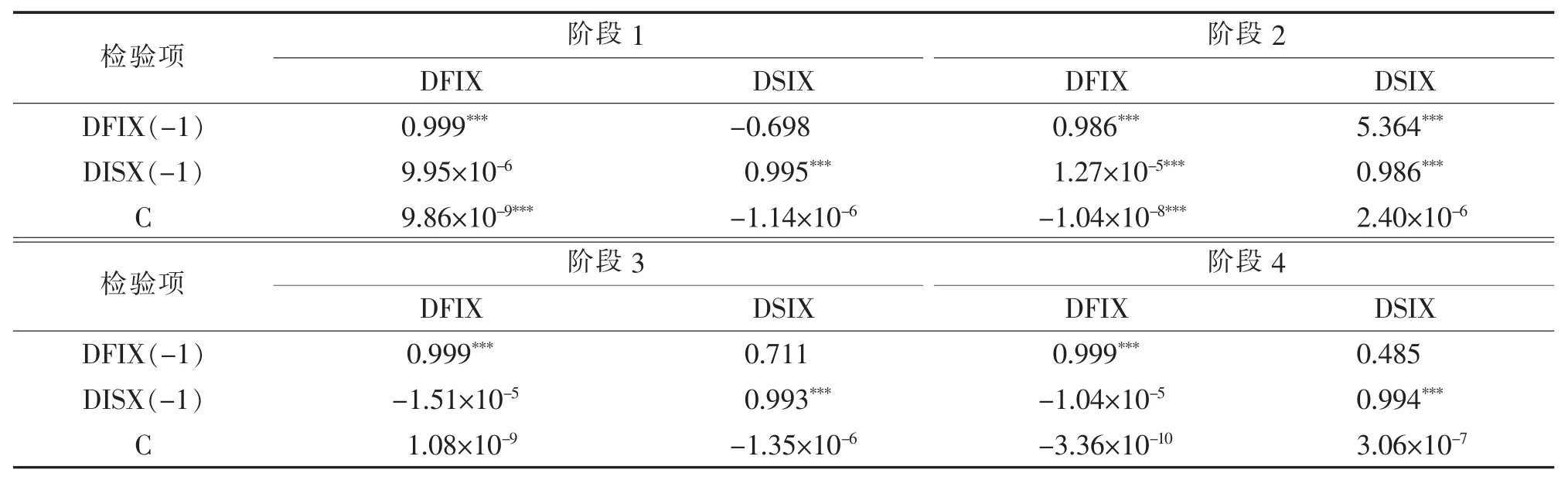

表3 4个阶段均值溢出效应实证结果

(三)溢出效应分析

1.均值溢出效应分析

本文采取了VAR模型进一步剖析了两个市场间的均值溢出效应。依照AIC和SIC准则,将其最优滞后阶数均确定为1阶,表3显示了4个阶段均值溢出效应的估计结果,其中DFIX为人民币对美元的中间价变化率长周期趋势分量的1阶差分值,DSIX为上证综合指数日收盘价变化率长周期趋势分量的1阶差分值。

结果显示:第1阶段,两个市场间不存在均值溢出效应;第2阶段,两个市场变量交叉系数项系数拒绝零假设,因而此阶段两者存在均值溢出效应,外汇市场对资本市场的均值溢出效应明显,资本市场对外汇市场的均值溢出效应极弱。第3阶段,两个市场间无均值溢出效应;第4阶段两个市场间也不存在均值溢出效应。总体来看,除了在第2阶段外汇市场对资本市场存在均值溢出效应,其他阶段两者间的均值溢出效应均不存在,拒绝了本文的假设2,进一步说明了中国资本市场与外汇市场存在割裂,且随着金融改革的推进,这一现状并未得到好转。

2.波动溢出效应分析

在VAR模型进行均值检验基础之上,本文使用GRACH-BEKK模型对两个市场间波动溢出效应进行研究[19],结果如表4所示。

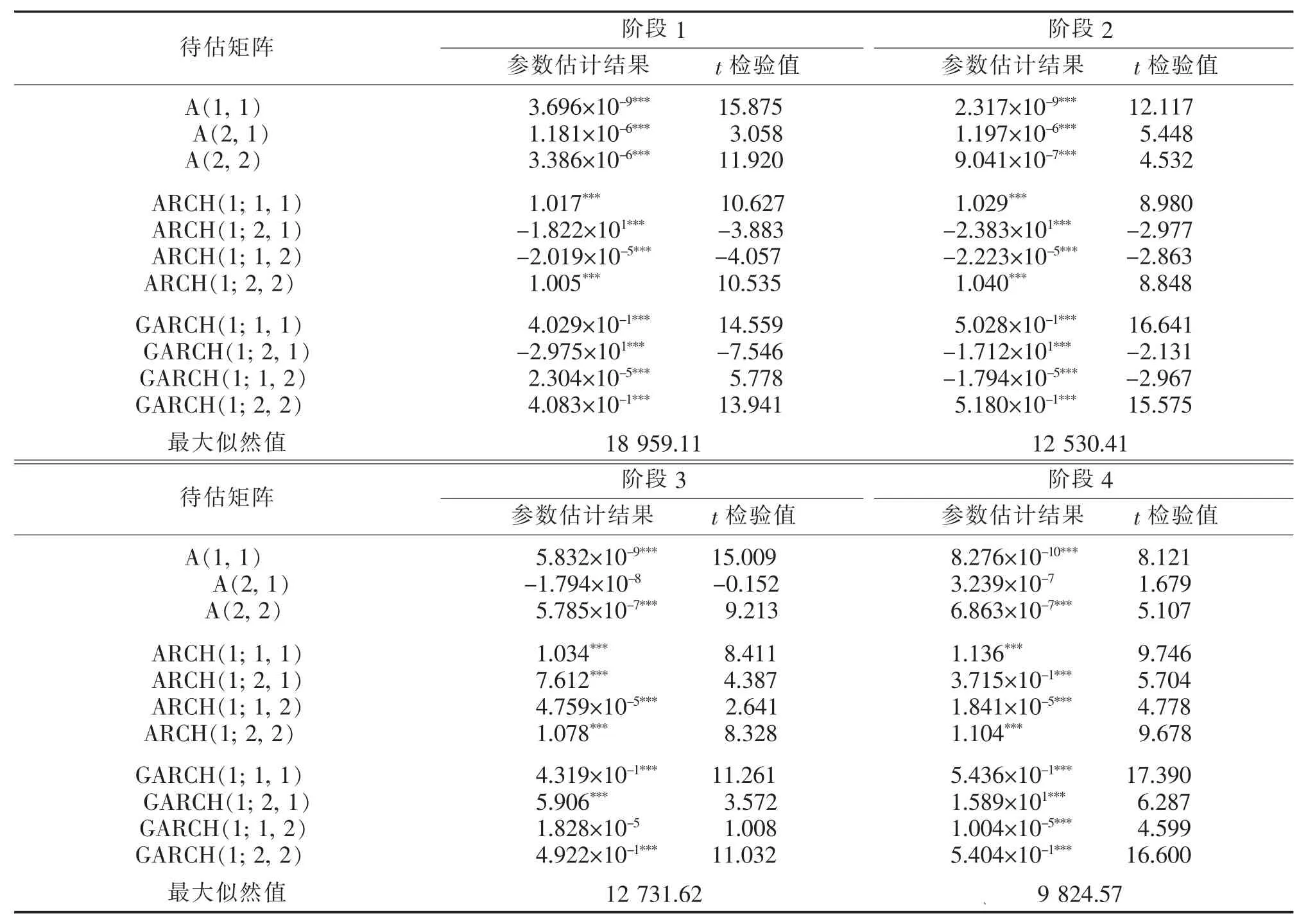

表4 波动溢出效应检验结果

由表4可以看出:第1阶段,两个市场间波动溢出效应显著为负,且外汇市场对资本市场的波动溢出效应更强;第2阶段,外汇市场对资本市场的波动溢出效应显著且为负,而资本市场对外汇市场的波动溢出效应较弱。第3阶段,外汇市场对资本市场的波动溢出显著为正。资本市场对外汇市场的波动溢出效应不显著;第4阶段,外汇市场与资本市场间的波动溢出效应双向显著为正,但数值较小;对比不同阶段两个市场间波动溢出效应的强度可以发现:在前两个阶段,两者间的波动溢出效应强度得到了一定程度的提升,但提升幅度过小。在第3阶段显著程度反而出现了下降,虽然在第4阶段又得到了一定程度的回升但是强度仍旧弱于前两个阶段。因此,可以确定中国外汇市场与资本市场间联动机制存在割裂,仅存在外汇市场对资本市场的单项波动溢出,并且改革的推进并未使得两个市场间的割裂得到明显改善,拒绝了本文的假设3。另外,在任一阶段,外汇市场对资本市场的波动溢出效应强度均大于资本市场对外汇市场的波动溢出效应强度,验证了本文的假设4。

总体来看,本文实证结果所显示的中国外汇市场与资本市场之间的联动现状并未与本文的理论分析结果相一致,究其原因主要为:在第1阶段,中国贸易出口迅猛上升,外汇市场改革推进较快,中国经济增长主要来源于对外出口,且较快的经济增长带来了大量的热钱流入,因此人民币持续升值,而资本市场受经济上行影响,大量企业的市值上升,最终表现为外汇市场对资本市场的负向溢出;第2阶段,金融危机爆发,出口受阻,中国经济增速下滑,大量热钱流出,人民币升值预期受挫,最终出口下降导致企业市值缩水,外汇市场对资本市场的波动溢出亦为负向。另一方面,在这一阶段为了应对次贷危机,中国又开始对资本项目实行严格的管制,前期汇率市场化改革的步骤受到严重干扰,因此这一阶段资本市场对外汇市场的波动溢出效应又显得极为微弱;第3阶段,中国出口依旧低迷,但是政府4万亿的投入拉动了经济,资本市场开始有了一定的回升,但中国经济恢复速度低于美国,热钱依旧流出,人民币升值预期依旧低迷,所以外汇市场对资本市场表现为了正向溢出;第4阶段,中国利率市场化进程取得了重大进展,但是汇率市场化改革几乎没有获得实质性改变,对于汇率管制以及资本项目管制依旧较为严格,因此资本市场对外汇市场已经显现出了正向溢出,但是数值较小。

三、研究结论与政策建议

以投资者预期收益变动逻辑起点,构建了在不同预期收益下外汇市场与资本市场的联动机制理论模型,并提出了合理假设。进而对汇率市场化进程的不同阶段中外汇市场与资本市场数据进行分离,对最具代表联动性的长周期趋势分量进行了实证研究。结果表明,在汇率市场化的4个阶段,外汇市场与资本市场机乎不存在均值溢出效应,二者间的波动溢出效应呈现出明显的非对称性,外汇市场对资本市场的波动溢出效应显著,而资本市场对外汇市场的波动溢出效应极为微弱,并且汇率市场化的推进并未给二者间的联动性带来实质性的改善。实证结果与中国现状相吻合,并且不同层次的实证研究结果相一致,说明本文的研究结论具有稳健性。

中国现有外汇市场与资本市场的割裂,虽然有助于降低金融系统性风险的发生,但严重影响市场资金价格信号的传导,不利于汇率市场化机制的培育,降低了金融市场的资源配置效率,弱化了货币政策调控的主观能动性。因此,需要在维护金融稳定的同时,疏通外汇市场与资本市场的联动机制。为此,在推进诸如利率市场化的同时,必须同时推进汇率市场化的改革。利率市场化、汇率市场化是一个全面、系统的过程。作为中国市场化改革的核心部分,两者之间存在着整体平衡、传导协调的互动关系,共同决定着改革的进程与效应,需要相互配合、相互协调、动态推进;加快完善汇率传导机制,推进中国金融业的创新发展,提高金融自由化程度,形成全面有效的监管体系。平稳有序推进资本账户开放,中国需要借助资本账户开放来真正连通国内、国外金融市场,畅通人民币利率汇率互动的资本账目途径和资产转换途径,在全球范围内实现资源优化配置,实现资产多样化,分散投资风险,提高资产收益;转变中央银行调控模式,通过积极的措施、恰当的政策来消除汇率传导制度的障碍。选择三元悖论的 “最优地带”,形成汇率有限浮动,资本有限流动和货币政策部分有效的三方妥协的“最优”政策组合,并从政策和技术上进行创新来对依然存在的利率汇率政策冲突进行有效调控,实现利率汇率政策的暂时局部协调,提高货币政策的效率。

[1]余振,张萍,吴莹.美国退出QE对中美两国金融市场的影响及中国的对策——基于 FAVAR模型的分析[J].世界经济研究,2015(4):4.

[2]DORNBUSCH R,FISCHER S.Exchange rates and the current account[J].American Economic Review,1980,70(5):960-71.

[3]GAVIN M.The stock market and exchange rate dynamics[J].Journal of International Money and finance,1989,8(2):181-200.

[4]YOUNG F,SCHARFSTEIN D,STEIN J.Risk management:coordinating corporate investment and financing policies[J].Journal of Finance,1993,48(5):1629-1658.

[5]SMITH C E.Stock markets and the exchange rate:amulti-countryapproach[J].Journal of Macroeconomics,1992,14(4):607-629.

[6]AJAYI R A,FRIEDMAN J,MEHDIAN S M.On the relationship between stock returns and exchange rates:tests of Granger causality[J].Global Finance Journal,1999,9(2):241-251.

[7]ABDALLA I S A,MURINDE V.Exchange rate and stock price interactions in emerging financial markets:evidence on India,Korea,Pakistan and the Philippines[J].Applied Financial Economics,1997,7(1):25-35.

[8]PADHAN P C.The dynamic relationship between the stock price and exchange rate in India[J].The IUP Journal of Monetary Economics,2006,4(3):26-36.

[9]WU R S.International transmission effect of volatility between financial markets during asian financial crisis[J].Transition Studies Reviews,2005,12:19-35.

[10]沈军,董艳军.金融市场中存在金融分离吗?——来自外汇市场与中国股市及信贷市场的实证检验[J].上海经济研究,2011 (7):52-61.

[11]阎石,李连伟.我国股票市场与外汇市场的动态关联性研究[J].宏观经济研究,2013(3):32-40.

[12]熊正德,韩丽君.金融市场间波动溢出效应研究——GC-MSV模型及其应用[J].中国管理科学,2013(2):32-41.

[13]贾凯威.基于收益与波动外溢的股市与汇市关联性研究——来自 VAR(1)-MGARCH(1,1)-BEKK的证据[J].暨南学报:哲学社会科学版,2015,37(7):143.

[14]徐凯,潘攀,曹雅晴.基于时变混合Copula的金融市场传染效应研究[J].软科学,2015(8):29.

[15]FLEMING J,KIRBY C,OSTDIEK B.Information and volatility linkages in the stock,bond,and money markets[J].Journal of Financial Economics,1998,49:111-137.

[16]黎克俊,马文涛,张国柱.外汇市场冲击与国内资本市场波动的关联机理解析[J].西安交通大学学报(社会科学版),2011,31 (6):45-5.

[17]李合龙,冯春娥.基于EEMD的投资者情绪与股指波动的关系研究[J].系统工程理论实践,2014,34(10):2495-2503.

[18]王瑞君.沪深股市结构特征及作用关系研究——基于EEMD和状态空间模型 [J].北京理工大学学报 (社会科学版),2013 (1):46-53.

[19]熊正德,文慧,万军.汇率与股指联动关系:基于战略性新兴产业板块的实证[J].系统工程,2015(7):11.

[责任编辑:宋宏]

The Linkage Effects Between Foreign Exchange Market and Capital Market After Exchange Rate Reform in China —Based on EEMD

LI Cheng1,ZHANG Qi1,LI Wenle2

(1.School of Economics and Finance,Xi'an Jiaotong University,Xi'an 710061,China;2.Xi'an Branch,the People's Bank of China,Xi'an 710075,China)

Based on the logical starting point of investors'expected benefits change,this paper built a model of foreign exchange market and capital market theory of linkage mechanism under different expected earnings.Then it derived the long cycle components which reflected the linkage through dividing the time after the exchange rate reform into four stages and exploring the data of Chinese Foreign Exchange Market and capital market based on EEMD.And the spillover effects of these two markets in each stage were analyzed respectively using VAR-GARCH-BEKK model.The results reveal that affected by China's economic growth mode as well as the foreign exchange control,the spillover effect between two markets different stage presents different characteristics. Although there is a strengthened certain degree of overall linkage intensity,the implementation of price transmission mechanism of the two markets has not been improved in the development of exchange rate reform.Therefore,promoting the exchange rate liberalization,opening the capital account step by step,and improving the RMB exchange rate formation mechanism are the key to improve the initiative and effectiveness of monetary policy and the maintenance of national benefit.

exchange rate reform;linkage effects;EEMD

C32;E44;G10

A

1009-3370(2016)02-0064-07

10.15918/j.jbitss1009-3370.2016.0211