国际工程承包商生态位测度与分析

——基于ENR国际承包商250/225强的实证研究

2016-09-29赵振宇汤超

赵振宇,汤超

(华北电力大学 经济与管理学院,北京 102206)

国际工程承包商生态位测度与分析

——基于ENR国际承包商250/225强的实证研究

赵振宇,汤超

(华北电力大学经济与管理学院,北京 102206)

从企业生态位理论的视角,提出国际工程承包企业生态位宽度及生态位重叠度等表征指标及相应的测度方法,分析国际工程承包企业国际市场资源的多样化及利用程度、目标市场的相似度和竞争程度。根据ENR发布的全球250/225强国际承包商历年业务统计数据,针对13个主要国家的国际承包商进行国际市场生态位测度,定量分析不同国家国际承包企业在复杂国际市场环境中的生态位状况;并进行中国国际承包商与美国国际承包商的对比分析。研究发现:欧美承包商比亚洲承包商具有更高的生态位宽度,生态位宽度高的国别承包商之间存在较高的生态位重叠度;美、德、韩、日、英、意、澳等国承包商是中国承包商的主要竞争者,中国承包商正处于快速发展阶段,需不断提高自身综合能力,进一步拓展国际市场空间。

国际工程承包;承包商;生态位;国际比较

2014年9月,美国《工程新闻记录》(Engineering News-Record,ENR)发布了2014年度全球国际工程承包商250强榜单,该榜单客观揭示了过去1年国际工程市场的发展态势。得益于众多国家建筑业的蓬勃发展,特别是基础设施领域的大量投资,有越来越多的承包商进入国际工程承包市场并获得成功。较之2012年5 110.5亿美元的海外市场收入,2013年 250强在海外市场实现承包收入 5 439.7亿美元,增速达6.44%,海外市场新签合同额为6 287亿美元,较2011年5 870.8亿美元增加6.36%。从2013年起,ENR恢复对全球250家国际工程承包商进行排名(ENR曾自1992—2012年将排名数量从250强缩减为225强),也从一个侧面反映了全球有实力的国际工程承包商规模及数量的迅速增长。

本年度ENR划分了国际承包商250强活跃的区域性市场,新增了南极/北极地区,250强在各个市场上实现的承包收入情况统计结果如表1所示。在各大区域性市场中,亚洲/澳洲市场连续第3年成为海外市场收入总额最高的市场,但所占比重略有下降,而在上一年度有所萎缩的欧洲和美国市场,本年度所占比重都有回升。除这三大区域性市场之外,保持升势的是加拿大、拉丁美洲和南非/中非市场,其在海外市场收入总额中所占的比重分别提升了0.9%、0.7%和0.9%;而中东、加勒比地区和北非市场所占比重则有不同程度的下降。与此同时,尽管两极地区的市场规模尚小,但作为新增的区域性市场,颇具影响潜力。在经历2008—2010年的低迷之后,近3年各国承包商积极开拓新的市场,国际承包市场的规模重新回到了上升通道,来自中国等发展中国家的企业,其国际市场份额也逐步提高,增加了国际承包市场未来发展趋势的变数,各国承包商在海外市场谋求生存和发展获得机遇的同时,也面临着更加激烈的竞争格局(熊华平等,2013)[1]。

虽然国际工程承包问题一直是国内外众多学者关注的研究领域,但多数是从国际化经营和管理的角度开展的对国际工程承包企业市场竞争力、开拓模式、发展策略及风险管理方面的研究;对国际工程承包市场的研究则大多集中在国别市场分析层面上,对各国承包商在整个国际市场上的分布格局及其特点和规律尚缺乏系统全面的探究,相关的定量研究尤为鲜见。因此,本研究基于ENR发布的全球最大250/225家国际工程承包商历年数据,应用企业生态学理论及方法,针对近几年来一直活跃在ENR榜单中的不同国别国际承包商情况,进行业务规模、市场分布广度和相似度的系统研究,并对中美两国承包商进行对比分析。

表1 2014年国际承包商250强的区域市场表现

一、相关文献综述

(一)关于国际工程承包的研究现状

国际工程承包是近年来企业管理及工程管理领域持续研究的热点问题之一。根据近年相关文献分析,现有研究主要集中在以下4个方面。

1.全球国际工程承包市场发展现状和发展趋势分析

代表性的如Kangari R和Lucas C L(1997)[2]通过研究探讨了国际工程承包业集中度和发展趋势依赖于建筑活动和财富的全球性分布的特点;Crosthwaite D(1998,2011)[3-4]通过分析国际承包商营业额和相关国家GDP等数据,研究建筑业发展与经济发展之间的关系,并发现发达国家承包商已经将国际承包业务的重点更主要地放在发达国家而不是发展中国家的建筑市场上;金峰(2011)[5]构建国际工程承包市场竞争环境的贝恩指数与赫芬达尔——赫希曼指数,提出了基于蒙特卡洛模拟的国际工程承包市场竞争环境分析方法。

2.不同国别工程承包市场环境状况和特点及承包商进入模式研究

如Chen C和Messner J I(2009,2010)[6-7]定义了进入国际工程承包市场的10类模式并研究了市场环境及企业自身条件因素对承包商进入国际市场模式的影响;Chen C和Orr R J(2009)[8]研究了中国承包商在非洲的政策支持、协同机制及市场进入策略;赵振宇等(2014)[9]113-115分析总结了国际上主要建筑市场国家针对外国承包商所设置的各类市场进入条件。

3.承包商国际竞争力指标体系的构建

如Shen L Y(2006)[10]及Tan Y T(2007)[11]通过问卷调查统计量化分析确定了中国承包商的核心竞争力。Zhao Z Y(2009)[12]基于SWOT分析方法,识别了中国国际工程承包企业的优势、劣势及面临的机会和威胁并提出相应的组合策略。李小东(2004)[13]则分析了大型承包商国际竞争力的构成要素,并建立了大型承包商国际竞争力的多指标模糊综合评价模型。

4.国际工程承包企业之间的对比研究

如Pheng L S(2004)[14]运用“OLI+S”模型对中英两国承包商在国际建筑市场上的表现进行了比较,并发现中国承包商作为国际建筑市场的新成员,较之英国承包商在国际化和专业化水平上偏低。Korkmaz S和Messner J I(2008)[15]则通过比较土耳其和美国建筑公司的竞争位势得出两国不同承包商的战略选择造成企业竞争优势差异的相关结论。

分析目前关于国际工程承包商研究文献发现,已有成果多数集中在国际工程承包的定性研究方面,而量化研究相对较少且主要是将中国国际承包商与发达国家承包商的合同额数据进行比较,或通过建立相关定量分析指标,如价值性指标、比率性指标,研究国际工程承包企业在国际市场中的发展状况、趋势和国际化能力。在建立国际承包商竞争能力影响因素评价指标体系并确定指标权重等方面,尚缺少关于国际承包商市场及行业分布和关联的定量研究。鉴于此,本文将生态位的理论和研究方法应用到国际工程承包市场分析领域,定量分析各国国际承包商业务分布的广度与相似度,为中国国际工程承包企业了解掌握国际市场发展格局和竞争态势,进而选择适合的目标市场提供支持。

(二)关于企业生态位的研究现状

生态位是生态学中的重要概念,指一个种群在生态系统中在时间、空间上所占据的位置以及其与相关种群之间的功能关系与相互作用。生态位理论中有生态位密度、生态位宽度和生态位重叠度等重要指标,这些指标影响着种群间的竞争与合作。Hannan和Freeman(1977)[16]929-964认为,企业生态位是企业在战略环境中占据的多维资源空间,是企业市场竞争的结果。企业种群则形成了占据特定资源空间的“基础生态位”,种群内每个企业实际占据基础生态位的一部分或全部。该学说进一步发展为生态位的资源分割观和生态位宽度观,前者关注企业竞争能力,强调企业的运营效率;后者则关注企业竞争规避能力,强调企业对动态环境的适应性。许多研究工作也从这两个视角出发,目前已对企业生态位的特征、结构、建模方法等进行了初步研究[17-21],并应用和扩展到企业战略、组织竞争力评价、企业可持续发展竞争机制[22-24]等多个方面。企业生态学理论目前也被引入到国际工程承包领域,用以研究国际工程承包企业的生态系统平衡,或用生态位量度国际工程承包企业在国际市场中占据的多维资源[25-26]。本文试图将国际工程承包市场作为一个商业生态系统,分析不同国家国际工程承包企业种群在这一复杂国际市场环境中的生态位状况。

二、国际工程承包业发展概况

根据不同地理位置可以将国际工程承包市场划分成亚洲、欧洲、中东、非洲、美国、拉丁美洲/加勒比、加拿大七大地区市场。纵观最近10年ENR公布的全球前225或250家国际承包商的营业收入,国际承包商在七大地区市场展开了激烈竞争,其中2004—2013年国际承包商250/225强在七大地区的海外营业收入统计情况如图1所示。尽管全球工程建设市场存在着一些动荡和不确定性因素[27],但大型国际承包商的营业收入在经历了2009年和2010年两年的低迷后,于2011—2013年出现了稳定的增长。2004—2013年国际承包商250/225强海外营业收入在七大地区的分布比例如图2所示。其中,欧洲及中国、美国、韩国、日本、土耳其、澳大利亚和加拿大等建筑业强国的国际顶级承包商近5年市场份额及变化情况如图3所示。从图1和图2可以看出,亚洲、欧洲、非洲和中东四大地区为全球顶级承包商的主要市场,竞争激烈。亚洲、拉丁美洲/加勒比地区近4年全球顶级承包商营业总额不断提高,从2011年开始,国际顶级承包商在亚洲市场实现海外承包收入所占比重超越欧洲地区市场,2013年,其收入占250强海外市场总收入的26.93%;欧洲及美国市场自2004年以来占比持续下降,其中2013年与2012年占比持平,但仍是各国承包商努力开拓经营的重要区域性市场;拉丁美洲/加勒比地区则保持着稳定增长趋势;而非洲的政局动荡等因素影响了国际承包商拓展的步伐,所占全球比重自2010年以来有所下降[28]。从主要国家和地区的国际承包商情况看(如图3所示),欧洲承包商一直是全球最大的承包商企业群,占全部250/225强海外市场承包总收入的一半左右;中国承包商近几年表现出色,在承包营业额方面与美国不相上下;韩国、日本、土耳其等国承包商则紧随其后。

三、国际工程承包企业生态位

(一)生态位

国际工程承包是一个跨行业、跨地域,具有多种业务模式的行业。国际工程承包商作为集货物贸易、技术贸易和服务贸易于一身的综合载体[29],要想获得更大的国际市场份额,应充分认识国际承包竞争环境,根据自身能力、制约条件、竞争状态和市场需求等的变化,明确自身的市场位势,识别自身的优势市场和潜力市场。

基于企业生态位理论和国际工程承包企业的特点,本文定义“国际工程承包企业生态位”为国际工程承包企业在国际环境中占据的多维资源空间,“生态位维度”则表示对国际承包商发生作用的影响因子个数。国际承包商生态位往往是多维的概念,所涉及的维度包括资源、环境、空间等,在每一个维度上,都会有多个企业就不同资源、空间等形成占用,而“生态位宽度”可以具体量化表述其占用情况[30]28-30。一般而言,企业的适应度与生态位宽度成正比,生态位宽意味着承包商适应范围大,生态位窄则反之。“生态位重叠度”则可表征国际承包商之间生态位类似程度,或者说生态位因素相同的比例,当多个国家的承包商在同一市场中利用相同的资源,就会发生生态位重叠,所以企业间竞争强度一般也与生态位重叠度成正比。生态位维度、宽度以及重叠度等指标可以用来对国际工程承包企业生态位进行测度,并且这些指标也都有一系列的定量计测方法[31-32],如Shannon-Wiener、Simpson、Levins生态位宽度指数等;生态位重叠度模型包括曲线平均模型、非对称α模型、和α法与积α模型、信息函数模型、似然估计模型等。

(二)生态位宽度

鉴于生态位宽度能用以表述企业利用资源的广度[16]929-964,国际工程承包企业“生态位空间宽度”可以用承包商所进入的地区市场个数及其在各地区市场所占营业额比例来表示,即反映承包商进入市场的区域多样化程度;“生态位行业宽度”则可用承包商在不同行业的营业收入来测度。承包商所进入的区域或行业越多,生态位就越宽,有利于应对市场或资源环境的变化;但另一方面,承包商的生态位宽度越大,企业资源分布越分散,也越易与更多的承包商发生竞争。

在生态学理论中,多位学者提出了生态位宽度测度的模型,根据朱金兆和朱清科(2003)[33]总结的生态位理论及其测度研究情况,典型的有Simpson公式和Levins公式;此外,还有Petraitis公式、Schoener公式、Smith公式、余世孝公式等。本文根据研究对象特点,选取了业界普遍认同且应用较为广泛的Simpson指数和Levins指数[31,33]对国际承包商生态位宽度进行测量并利于比较,分别如式(1)和式(2)所示,其中的变量描述如表2所示。

表2 国际工程承包企业生态位宽度变量描述

(三)生态位重叠度

企业生态位重叠度是指企业之间生态位因素相同、生态位相似的程度[30]28-30,通常可用来表征市场竞争程度。国际工程承包商生态位重叠度是指承包商生态位相似的程度,可以用承包商营业额在区域分布上的相似程度来表示。本文选取适用范围较广的Cowll 和Futuyma以及Pianka提出的生态位重叠指数对国际承包商的生态位重叠度进行测量并比较[31]105-118,分别如式(3)和式(4)所示,其中的变量描述如表3所示。生态位重叠指数范围是0~1,0表示生态位完全分离,1表示生态位完全重叠,介于0~1之间的不同数值则代表部分重叠的不同程度。

表3 国际工程承包企业生态位重叠度变量描述

四、数据测度及结果分析

(一)数据来源

ENR杂志在全球工程建设领域被公认为是最有影响的行业期刊之一,被誉为国际工程界的“晴雨表”。该刊每年下半年发布的全球国际承包商250/225强是根据承包公司上一年度在母国以外的国际工程营业额来排名的,评价方法简捷,为行业和学术研究提供了客观、全面的重要数据。

承包商的国际工程营业额是衡量其国际竞争力的最重要的指标之一,可以反映企业国际工程业务开拓能力和实施国际化战略的业绩[34]。由于美国、加拿大、英国、德国、法国、意大利、荷兰、西班牙、澳大利亚、日本、中国、韩国、土耳其等 13个国家的国际承包商在最近十多年来一直位居ENR国际承包商250/225强之列,因此,本文选取这13个国家的国际承包商最近4年国际工程承包营业额为研究数据,表4中给出了各国承包商2010—2013年在不同地区的国际市场营业额的平均值及其合计。

(二)生态位宽度

分别选取式(1)和式(2)的Simpson和Levins生态位宽度测度模型进行计算,计算结果如表5所示。并绘制生态位空间宽度指数曲线图(如图4所示)以判断两种生态位测度模型结果的一致性。

表4 2010—2013年各国承包商在不同地区的国际市场营业额平均值及合计 亿美元

表5 2010—2013年13个主要国家国际承包商生态位空间宽度指数

由图4看,Simpson和Levins生态位空间宽度指数虽有差异但走势基本一致,可以相互印证近年来13个主要国家国际承包商的生态位状况。另从表5看,大多国家承包商生态位空间宽度均明显低于250/225强整体生态位空间宽度 (0.821,0.798),表明仍具有较大的市场发展空间。

生态位空间宽度指数最高的是意大利,通过2种公式的计算结果分别为0.804和0.730。从分布上来看,意大利承包商在7个地区均有分布,且以在非洲的数额(83.70亿美元)最大,其次为中东(69.86亿美元)、欧洲(55.73亿美元),在加拿大数额(5.22亿美元)最小,反映出意大利承包商在7个地区的市场开发和资源利用上发展相对均衡。

欧美承包商多年来一直是国际工程承包行业的主导力量,表5也反映出欧美承包商相对亚洲承包商具有较高的生态位空间宽度[35],这些承包商紧跟国家战略,利用历史影响提高市场份额,在国际市场中具有相对稳固的地位。生态位宽度指数排名前5位的分别是意大利、加拿大、英国、西班牙和美国。从表4可以看出,加拿大和英国承包商国际营业收入虽然不高,但在各地区分布较均衡;西班牙承包商的国际营业额主要集中在亚洲和欧美地区;美国承包商在中东、亚洲和加拿大营业收入较大,且差异较小,在6个地区均有一定程度的分布;荷兰承包商的生态位宽度最小,在国际承包市场分布单一,纵观近几年荷兰承包商营业数据可以发现,约有七成的业务主要集中在欧洲地区,在其他地区承包营业额甚少。

亚洲承包商如中国、韩国和日本承包商生态位空间宽度较小,其业务主要集中在亚洲和中东地区。中国承包商生态位宽度虽不高,但其在亚洲、非洲和拉美地区的影响力不断上升,尤其在拉美具有较大的市场开发空间。由表4还可看出大部分国际承包商的业务分布在基本建设需求较大且市场限制相对较松的地区,如非洲、亚洲和中东地区。

(三)生态位重叠度

本研究分别选取Pianka、Cowll&Futuyma两种生态位重叠度指数公式进行计算,得出的计算结果基本一致,实现了相互验证。并给出Pianka生态位重叠指数结果,如表6所示。

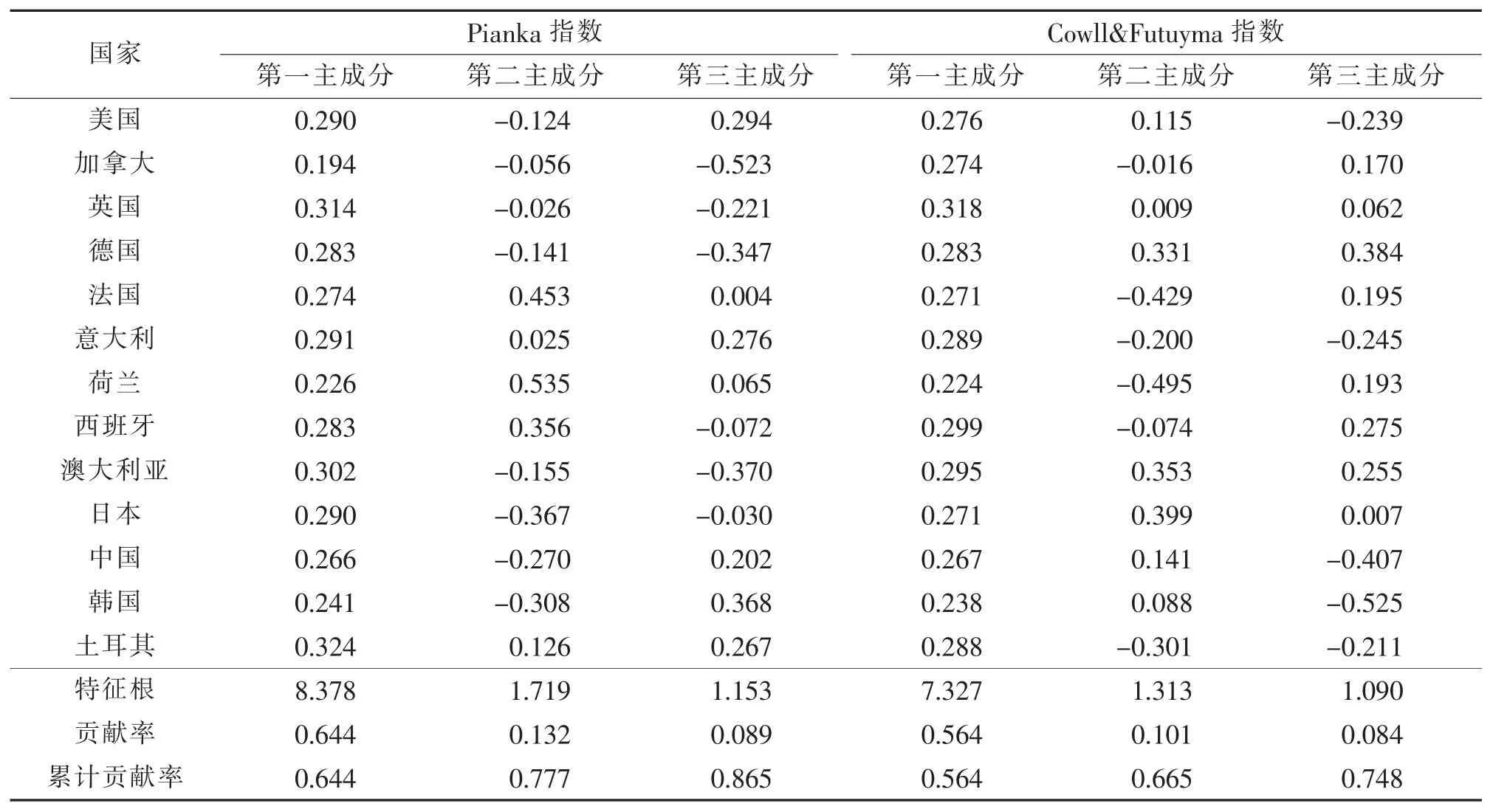

表6 13个主要国家国际承包商Pianka生态位重叠指数矩阵

从表6发现,各国承包商都有一定的生态位重叠,生态位重叠指数大于0.5的种对有60对,占总对数的77%。其中生态位重叠度较高的国际承包商有4对,即澳大利亚与德国、法国与荷兰、澳大利亚与日本、德国与日本,生态位重叠指数分别为0.976、0.961、0.923、0.921。生态位空间宽度排名前4位的国际承包商之间的生态位重叠指数也较高,除意大利与西班牙重叠指数为0.69外,其余重叠度均高于0.7。国际工程承包企业生态位重叠值高反映出各国承包商既共享市场资源又处于激烈的竞争状态。由于荷兰承包商业务基本都在欧洲,其与亚洲承包商之间的重叠度相对较小,与韩国、日本、中国的重叠指数分别为 0.181、0.207、0.216。

以Pianka指数与Cowll&Futuyma指数数据为基础,分别建立13×13分析矩阵,作为主成分分析(primary component analysis,PCA)的相关系数矩阵R,PCA分析法广泛用于实验数据的统计分析,如进行数据降维、变量提取与压缩、分类和聚类,以及与其他方法联用进行数据处理[36]。以13个国家国际承包商的生态位重叠指数矩阵R,求得R的特征值λ1,λ2,…,λ13。λi>0,且相应的单位特征向量为a1,a2,…,a13同时计算出方差贡献率和累计贡献率βi(i=1,2,…,13)。根据累计贡献率选取较能反映国际承包商特性的重叠度指数,以各国承包商的主成分得分,在二维空间中描绘出国际承包商相关竞争性分布图。由表7可知,Pianka指数的PCA分析前2个主成分的方差累积贡献率均达到77.7%,相对于Cowll& Futuyma指数较高,可以更好地反映国际承包商竞争特性,所以选取Pianka指数的一、二主成分建立二维坐标,得到散点图(如图5所示)。

表7 13个主要国家国际承包商生态位重叠指数值的主成分(PCA)分析

Pianka指数主成分图对国际工程承包企业识别主要竞争对手以及自身的优势区域具有重要参考价值。从图5看出,加拿大承包商因承包营业额较小,与其他承包商生态位相似度较低;荷兰承包商因生态位空间宽度较小,与其他各国承包商的重叠度也不高,但其在欧洲的影响力不容小觑。一些发达国家如德国、美国、澳大利亚等国承包商具有相似的生态位,其中的一个重要原因是早在20世纪70年代,西方发达国家的建筑承包商已开始将国际市场作为其主要的发展目标。几十年来,西方国家相继采取了各种措施和政策,鼓励和支持本国建筑承包商对外承包工程。从历年营业额和生态位空间宽度的数据来看,在西方发达国家承包商中以美国承包商最具规模和实力。

中国开展海外工程承包始于20世纪50年代,已经历了半个多世纪的发展历程。从最初只能实施经援项目、开展劳务输出和分包,发展到如今能进行施工总承包、项目总承包和BOT、PPP及其他投融资类项目等多种形式,进入的市场也已从少数亚非发展中国家发展到目前遍及全球的180多个国家和地区。根据图5所示的Pianka指数主成分分析,中国国际承包商的主要竞争者既有韩国、日本等亚洲邻国承包商,也有来自美国、德国、澳大利亚等国的承包商。近年来中国承包商的规模和国际影响力逐渐提升,尤其是最近一个时期提出的丝绸之路经济带和21世纪海上丝绸之路建设,以及中国主导建立亚洲基础设施投资银行、参与推动建立金砖国家开发银行、加入并使欧亚开发银行转型为上海合作组织开发银行的“三行”大战略,都为我国对外承包工程业务发展提供了新的机遇和动力。

五、中国与美国国际承包商的对比分析

目前,美国和中国已成为全球两个最大的经济体和最大贸易国,近年来,中美两国承包商在国际工程承包市场上的营业额也居世界各国前列,有着举足轻重的地位和影响。从以上生态位研究发现,中美两国国际工程承包企业具有相近的生态位和相对较高的生态位重叠度(0.619),两国承包商将成为未来国际工程承包市场上的主要竞争者。以下从企业数量、规模、行业结构及区域市场分布等方面对中美两国入围ENR250/225强的国际承包商进行对比分析。

(一)入围企业数量及规模

最近10年入围ENR国际承包商250/225强的中国企业及美国企业的数量如表8所示。

表8 2004—2013年入围ENR国际承包商250/225强的中国及美国企业数量

2004年至今,中国入围企业的数量基本在50个上下,并从2004年的49家增长到2013年的62家,反映出中国国际承包企业群体实力不断增强,但入围的中国企业排名普遍偏后。而美国承包商2004—2008年间入围企业数量连续下降,自2010年起有所增加,但至今远未达到2004年时的水平。值得关注的是,2013年,国际承包商前10强企业实现海外市场收入共计2 093.4亿美元,占250强海外市场总收入的38.5%。中国交通建设股份有限公司于2012年首次进入排行榜前10,而美国柏克德集团公司多年来一直位列排行榜前5,美国福陆集团也从2010年排名第9进入到2013年的前5强。从最近10年的国际市场平均营业收入看 (如图6所示),美国承包商平均营业收入明显高于中国承包商,中国企业总体竞争力还有待进一步提高。

2003—2013年中美两国入围ENR250/225强国际承包商的营业总额统计如图7所示。

从图7中可以看出,受全球金融危机影响,美国国际承包商营业总额在2009年和2010年有所下降,但2011年后逐渐摆脱金融危机影响,呈波动上升趋势;而中国国际承包商营业总额自本世纪初期一直处于稳定增长态势。特别是,入围ENR国际承包商250/225强的中国企业营业总额在2009年与美国持平后连续两年超过美国,2012年又被美国反超,2013年再度基本持平;中美入围ENR250/225强国际承包商企业国际市场营业额总量也从2004年美国超过中国236.7亿美元演变为2013年中国领先美国5.6亿美元。从发展趋势看,中美两国大型国际工程承包企业将在未来一个时期内呈胶着竞争状态。

(二)行业结构及区域市场分布

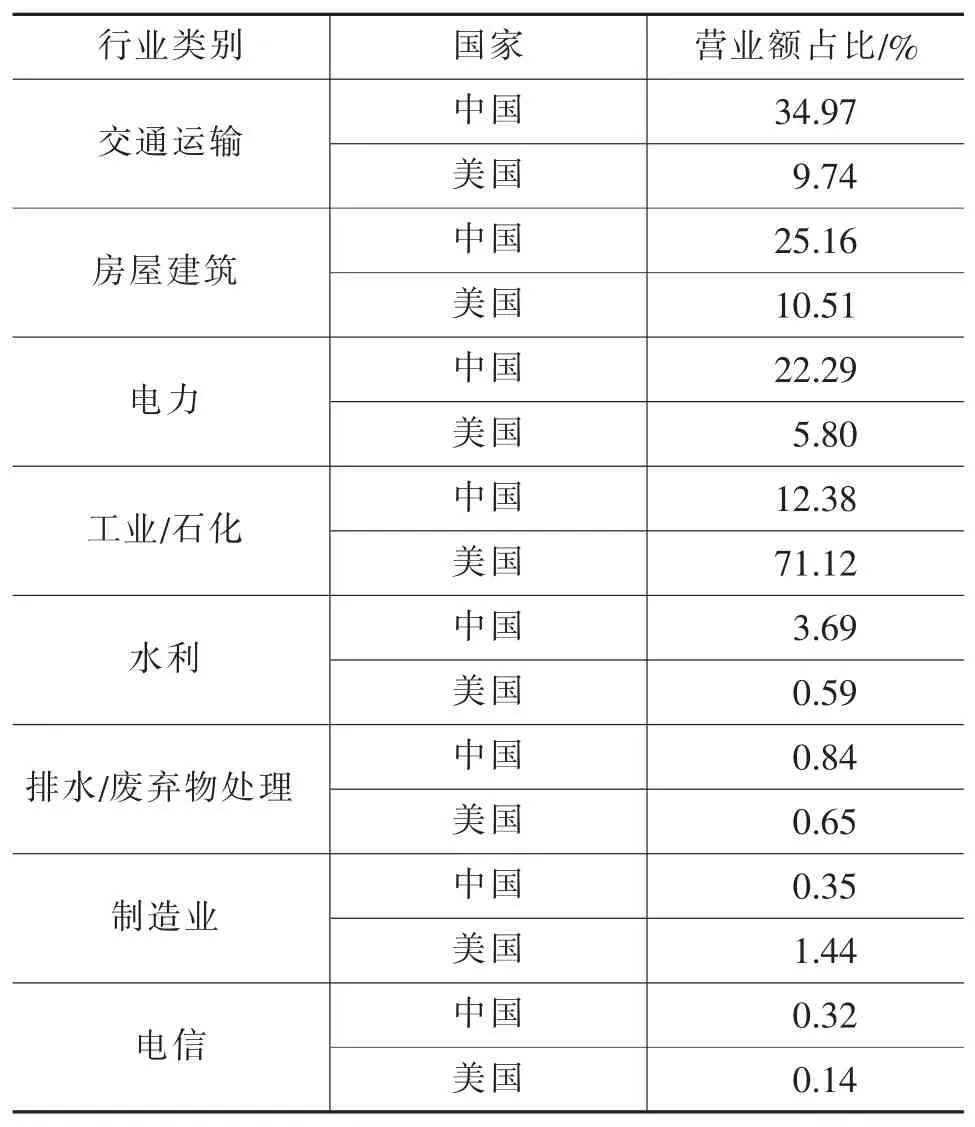

ENR在国际承包商250/225强的数据统计中,还将国际工程承包市场划分为房屋建筑、交通运输、制造、工业、石化、水利、电力、电信、排水/废弃物处理、危险废弃物处理等十大行业。2013年,房屋建筑、交通运输、工业/石化三大行业作为国际工程承包市场传统优势行业,占十大行业总营业额的69.5%。但从其他业务领域的收入规模及所占比重变动趋势来看,国际承包商业务领域进一步分化,呈现出多元发展态势。以式(2)计算2014年中国和美国承包商的Levins行业生态位宽度分别为0.44 和0.21。表9是2013年入围ENR国际承包商250强的美国和中国承包商的行业构成情况,美国承包商国际承包营业额主要集中在工业/石化行业,行业生态位宽度较小;而中国承包商则主要在交通运输、房屋建筑、电力三大行业,分别占营业总额的34.97%、25.16%和22.29%。较之美国承包商,中国承包商要想获得长足发展,仍需拓宽传统行业以外的领域,如在工业和石化工程建设市场还大有拓展空间。

表9 2013年入围ENR国际承包商250强的中美承包商行业构成

从近年营业额市场分布范围看,美国承包商的Simpson和Levins空间生态位宽度(0.786,0.668)均高于中国承包商的生态位宽度(0.704,0.483),2010—2013年入围ENR国际承包商250/225强的中国承包商与美国承包商在全球各主要市场的平均营业额统计情况蛛网图如图8所示。

从图8中可以看出,中美两国承包商在中东与亚洲地区营业收入相当,尤其在中东地区,两者不相上下。美国承包商的市场主要分布在加拿大、亚洲和中东,随着美国对中东地区教育、住房、医疗以及其他社会基础设施项目投资的加大,中东地区成为美国重要的国际工程市场。作为世界上最成熟的建筑市场,欧洲、加拿大市场集中度高,美国承包商凭借其商业竞争和技术优势在该地区占有重要地位。

而中国企业国际营业额约有80%来自亚洲、非洲和拉丁美洲等发展中国家,亚非拉在中国对外承包工程市场中将长期占据重要地位。中国企业需要利用好中国政府与东道国政府长期建立的传统友谊,获取当地支持,利用好在这些地区积累的实践经验,做好市场细分、提高竞争实力、稳固市场优势地位。中国承包商在欧美地区营业收入甚少,这是由于欧美市场有严格的技术标准、市场准入条件及劳工政策,对国外承包商限制较为苛刻,如美国业主普遍愿意和本国公司打交道,在美国开展工程承包一般宜注册为当地公司才便于业务开展。美国各州多要求承包商技术管理人员优先从本地招募,有图纸签字权的设计师须取得当地专业执照等[9]113-115,这些限制条件均影响了中国承包商的进入。但由于需要恢复经济,欧美市场吸引外资的意愿增强,给我国承包工程企业进入欧美市场带来新的机遇,我国企业可凭借国内政策支持,积极进行融资创新,利用各种投资组合争取工程项目。中国企业开拓欧美市场还需要考虑积极采取本土化策略,通过品牌本土化、资本运作本土化或与当地实力较强的承包商开展合作等形式拓展市场。

六、结论

在国际工程承包业发展问题研究中引入企业生态位理论有助于系统深入地分析各国国际工程承包商在国际市场上的业务状况、市场布局及发展规律。本文基于2010—2013年入围ENR250/225强国际承包商的营业数据,按13个主要国家国别对其国际承包商进行了企业生态位测度分析,从总体看,各主要国家国际承包商在国际工程承包市场上的生态位宽度均有一定的提升空间。其中,欧美承包商相对亚洲承包商具有较高的生态位空间宽度,生态位空间宽度排名前3位的意大利、加拿大和西班牙的国际承包商营业额虽不高,但其国际市场分布相对均衡。以中国为代表的亚洲国家承包商生态位空间宽度相对较小,其业务主要集中在亚洲、非洲和中东地区,这些地区是中国的传统市场,基本建设需求大且对国外承包商限制相对较少,目前中国承包商在拉丁美洲积极开展业务,并努力开拓欧美市场,未来生态位空间将会进一步拓展。

生态位重叠度值可用以反映各国承包商目标市场的相似程度,重叠度值大表示承包商之间的竞争程度也大。通过生态位重叠度研究发现,生态位空间宽度排名前4位的国别承包商之间有较高的生态位重叠度;生态位空间宽度较小的欧洲承包商与亚洲承包商之间的重叠度较小;还有一些国家承包商的国际业务仅分布在少数地区,生态位宽度较小,但仍有可能与其他承包商有显著的生态位重叠,如荷兰与法国、澳大利亚与日本的承包商。

Pianka指数主成分图可以直观反映各国国际承包商生态位之间的相关程度,对国际工程承包企业识别主要竞争对手以及自身的优势区域具有重要参考价值,分析结果显示,营业收入大或业务范围广的承包商往往拥有更多的竞争者,并可以确定主要竞争者情况,如中国承包商主要竞争者有美、德、韩、日、英、意、澳等国承包商。

中国和美国是全球国际工程承包营业额领先国家,两国国际承包商之间生态位重叠度高,是主要竞争者。通过中美比较发现,两国承包商在海外市场收入总量上交互领先,但从入围承包商平均营业收入看,中国承包商总体偏低,有待进一步提高。中国承包商处于快速发展阶段,主要依托发展中国家市场,营业规模和区域不断扩大。美国承包商在国际市场表现虽不稳定,但实力雄厚,以工业和石化建设见长,在国际市场中仍处于竞争优势地位。在全球工程承包市场激烈竞争格局下,中国国际承包企业需把握国际工程承包业务发展趋势,在巩固自身优势领域的同时,认清市场形势,找准定位,不断提高自身的综合能力和经营水平,在更广阔的国际市场空间实现持续发展。

[1]熊华平,迟成成,田勇.中国建筑业对外经济合作与产业增长研究[J].中国软科学,2013(2):175-183.

[2]Kangari R,Lucas C L.Managing international operations:a guide for engineers,architects,and construction managers[M].New York:American Society of Civil Engineers,1997:146.

[3]CrosthwaiteD.TheinternationalizationofBritishconstructioncompanies1990-1996:anempiricalanalysis[J].ConstructionManagement &Economics,1998,16(4):389-395.

[4]Crosthwaite D.The global construction market:a cross-sectional analysis[J].Construction Management&Economics,2000,18(5):619-627.

[5]金峰.国际工程承包市场竞争环境分析方法[J].工程管理学报,2011,25(3):260-265.

[6]Chen C,Messner J I.Entry mode taxonomy for international construction markets[J].Journal of Management in Engineering,2009,25 (1):3-11.

[7]Chen C,Messner J I.Permanent versus mobile entry decisions in international construction markets:influence of home country and firm-related factors[J].Journal of Management in Engineering,2010,27(1):2-12.

[8]Chen C,Orr R J.Chinese contractors in Africa:home government support,coordination mechanisms,and market entry strategies [J].Journal of Construction Engineering and Management,2009,135(11):1201-1210.

[9]赵振宇,吴攀昊.厘清国际工程承包市场进入条件[J].施工企业管理,2014(8):113-115.

[10]Shen L Y,Lu W S,Yam M C.Contractor key competitiveness indicators:a China study[J].Journal of construction engineering and management,2006,132(4):416-424.

[11]Tan Y T,Shen L Y,Yam M C H,et al.Contractor key competitiveness indicators(KCIs):a Hong Kong study[J].Surveying and Built Environment,2007,18(2):33-46.

[12]Zhao Z Y,Shen L Y,Zuo J.Performance and strategy of Chinese contractors in the international market[J].Journal of Construction Engineering and Management,2009,135(2):108-118.

[13]李小冬,关柯,赖熹.大型承包商国际竞争力的综合评价及其模拟分析[J].哈尔滨工业大学学报,2004,36(10):1354-1357.

[14]Pheng L S,Jiang H,Leong C H Y.A comparative study of top British and Chinese international contractors in the global market [J].Construction Management&Economics,2004,22(7):717-731.

[15]Korkmaz S,Messner J I.Competitive positioning and continuity of construction firms in international markets[J].Journal of Management in Engineering,2008,24(4):207-216.

[16]Hannan M T,Freeman J.The population ecology of organizations[J].The American Journal of Sociology,1977,82(5):929-964.

[17]Kovács B,Carroll G R.Niche width and scale in organizational competition:a computational approach[J].Computational and Mathematical Organization Theory,2010,16(1):29-60.

[18]Liu Z F,Li Y J.Enterprise niche based on life cycle theory[J].Commercial Research,2009(1):103-108.

[19]杨文选,李杰.企业生态化及其实现机制的探讨[J].北京理工大学学报:社会科学版,2009(3):28-31.

[20]Zhao Z Y,Ling W J,Zillante G.An evaluation of Chinese wind turbine manufacturers using the enterprise niche theory[J]. Renewable and Sustainable Energy Reviews,2012,16(1):725-734.

[21]王举颖.集群企业生态位态势互动与协同进化研究[J].北京理工大学学报:社会科学版,2010(4):57-60.

[22]米俊.生态位视角下的企业可持续发展竞争机制分析[J].物流工程与管理,2012(3):158-161.

[23]王东宏.基于生态位视角的企业进化动力研究[J].企业经济,2012(9):9-12.

[24]赵振宇,高洁.基于动态能力的国际工程承包企业可持续成长研究[J].建筑经济,2014(12):13-16.

[25]赵振宇,姚佳慧.国际工程承包企业的生态系统平衡[J].施工企业管理,2014(6):109-111.

[26]赵振宇,曾勇.复杂环境下国际工程承包企业双元动态能力研究[J].建筑经济,2013(4):87-90.

[27]杜强,殷超越,陈一秀.2012年度国际市场最大250家承包商市场分析[J].建筑经济,2014(5):9-14.

[28]陆宁,郭颖,陈乔,李霖.2006—2011年入围ENR225强的中国国际承包商总体概况分析[J].建筑经济,2013(5):20-23.

[29]刘玉峰,任宏.国际工程承包商的核心能力[J].国际经济合作,2007(8):26-28.

[30]穆诗煜,成虎.基于生态位理论的中国全球承包商竞争强度研究[J].管理现代化,2013(4):28-30.

[31]郭妍,徐向艺.企业生态位研究综述:概念,测度及战略运用[J].产业经济评论,2009(6):105-118.

[32]颜爱民.企业生态位评价指标及模型构建研究[J].科技进步与对策,2007,24(7):156-160.

[33]朱金兆,朱清科.生态位理论及其测度研究进展[J].北京林业大学学报,2003,25(1):103-109.

[34]Daniels J D,Bracker J.Profit performance:do foreign operations make a difference[J].Management International Review,1989 (29):46-56.

[35]Yang H,Lu W.Niche comparisons:toward a new approach for analysing competition and organizational performance in the international construction market[J].Construction Management and Economics,2013,31(4):307-321.

[36]何晓群.多元统计分析[M].北京:中国人民大学出版社,2012:114-120.

Measurement and Analysis on Enterprises Niche for International Contractors —An Empirical Study based on the Top 250/225 International Contractors Data

ZHAO Zhenyu,TANG Chao

(School of Economics and Management,North China Electric Power University,Beijing 102206,China)

From the perspective of enterprise niche theory,this paper first defines the niche width degree and niche overlap degree indicators of international contractors and then proposes appropriate measurement methods to describe the diversification and utilization of international market resources,as well as the similarity of the international target market and the level of competitiveness among contractors.According to the business volumes statistics of the world’s largest 250/225 international contractors published by ENR each year,enterprises niche of international contractor from total 13 major countries are measured. Then enterprises niche statuses of international contractors from different countries in the complex international market environment are analyzed quantitatively.Finally,comparative analysis between the Chinese and the United States international contractors are given.The results find:the European and American contractors hold higher niche width degrees compared with those of Asian contractors;the contractors in different countries with higher niche width also have higher niche overlap degree;the main competitors of Chinese contractors are firms from U.S.A,Germany,Korea,Japan,U.K.,Italy,and Australia.Chinese contractors are at the stage of rapid development,and it is necessary for them to improve comprehensive capacity and to develop new international market.

international project contracting;contractors;enterprise niche;international comparison

F061.5

A

1009-3370(2016)01-0062-11

10.15918/j.jbitss1009-3370.2016.0109

[责任编辑:宋宏]

2015-05-20

国家自然科学基金资助项目(71371072)

赵振宇(1969—),男,博士,教授,博士生导师,E-mail:zhaozhenyuxm@263.net