美国职业年金运行模式的探讨及对我国的启示

2016-09-26王琦

摘要:构建完善有力的社会保障体系一直是我国重要的政府工作,其中,养老保障体系的进一步完善更是关乎全体国民退休福利的重要部分。本文以美国职业年金的发展作为切入点,对其制度内容、年金资产、缴费投资、税收优惠以及监管模式进行阐述分析,以其为我国职业年金的改革和发展提供一些借鉴和参考。

关键词:职业年金 运行模式 监督管理

一、前言

2004年,我国劳动和社会保障部出台了《企业年金试行办法》和《企业年金基金管理试行办法》,信托型企业年金制度作为我国养老保障体系中重要的第二支柱,开始有了初步的发展框架。2008年,为进一步完善养老保障体系,我国机关事业单位养老保险制度开始进一步改革,职业年金作为其补充养老保险,也开始了初步的发展。之后,我国先后在山西省、上海市、浙江省、广东省、重庆市开展试点工作,不断探索职业年金制度的完善之路,但最终试点改革不了了之,职业年金中存在的问题也逐渐凸显。

“它山之石,可以攻玉”,为全面深化我国养老保险改革,发展符合我国国情的职业年金制度,我们不仅要了解我国职业年金的历史沿革和发展现状,更要学习其他成熟国家与地区在长期职业年金管理中的有效经验。由此,本文选取了美国的职业年金制度作为典范,论述美国职业年金体系,对其制度内容、缴费领取、投资运营、税收优惠以及监管模式进行探讨分析,并提出国际上的举措对我国职业年金发展的借鉴与启示。

二、美国职业年金制度

1.美国职业年金的发展

美国的社会保障制度已经有了一百多年的历史,其养老保障体系的发展更是已经呈现出高度发达的建设状态。目前美国的养老保障体系由三支柱构成,第一支柱是现收现付形式的基本社会保险,政府作为行为主体,以对员工工资纳税的形式筹集资金,被称作老年、遗属和残疾保险(OASDI);第二支柱就是本文所讨论的雇主养老金计划,即职业年金的部分,是雇主发起建立并进行市场化投资运营的一个补充养老金计划;第三支柱是具有税收优惠优势的个人储蓄型退休计划,由个人自愿选择参与。

金融危机过后,经济的衰退给美国带来了深远影响,失业率的上升和收入的下降使得国民的压力倍增,养老基金遭受的沉重打击更是令境况雪上加霜,2009年美国公共养老金的收入替代率仅仅为38.7%,远远低于当时社会员工的期望水准。尽管之后,养老金的储蓄在逐渐恢复,但是随着美国人口压力的逐渐变大,现收现付制的公共养老金制度在维持基金收支均衡方面的压力也在逐渐增加,由此,美国加大了发展职业年金的力度,旨在为员工提供完善有力的补充养老保险计划。

发展到2014年,美国的私营养老金的基金规模已达到17.49万亿美元,其中职业年金计划的总规模为14.46万亿美元,占据了当年GDP的83%,覆盖了全国约70%的职工。从表一的统计中可以看出,尽管受金融危机的影响,2008年美国职业年金遭受重创,总规模与前一年相比大幅缩水,但之后,随着经济的复苏和社会的不断发展,职业年金的总规模呈现出波动增长的态势,不仅逐渐挽回金融危机所引发的颓势,并且已经恢复并赶超之前的发展水平。

2.美国职业年金运行模式

(1)美国职业年金计划类型

美国的职业年金计划既包括待遇确定型计划也包括缴费确定型计划。DB计划由雇主资助,定期按事先确定好的金额支付退休金,而DC计划则为参与者提供了明确的缴费额。表二展示了美国主要的DB以及DC型职业年金计划,其中货币购买退休金计划是一种特殊的DC性计划,但由于雇主有缴费的固定责任,并且此责任不因企业的盈利的状况发生任何转变,所以被列支在DB计划一列。

在职业年金的发展过程中,美国的DB与DC计划发挥的重要作用均不可小觑,但是在2008年金融危机之后,资产遭受重创、人口老龄化压力逐渐增加,美国企业中有一部分雇主开始倾向于选择能够根据自身运营状况调整缴费责任的DC型计划,由此,如图一所示,DC计划资产占职业年金总资产的比例也开始稳定增长。

(2)资金筹集以及投资管理

美国的私营养老金由职业年金以及个人储蓄型养老金构成,其中,职业年金的规模占据绝对优势。截止到2015年,美国私营养老金的平均缴费率为员工个人收入的9%,同时我们还可以从表三看出,资金的投资方向虽然有小幅度的波动,但总体上投资策略处于一个相对稳定的状态。

(3)监督与管理

美国职业年金监管体制是建立在《保障法》和《税收法》两部联邦级别法律基础之上的“分权式”监管体制。《保障法》将负责管理退休金计划的职责分散于劳工部、税务局以及退休金津贴保证公司这三个联邦政府的机构当中。

税务局主要负责保护政府利益,对雇主缴费最低标准、企业年金计划是否符合《税收法》中的要求进行管控;劳工部下属养老金和福利受益管理署主要监督企业年金计划是否符合《雇员退休收入保障法》中所提出的各项要求和规定,尤其是对资产受托人的职责以及被禁止交易进行管理,保护计划参与者的利益;退休金和津贴保证公司,是1094年通过《保障法》而建立的一个政府机构,主要职责是在雇主无力支付其资助的待遇确定型退休金计划所提供的退休金的情况下,补偿参与者的利益。

总体上,美国的“分权式”监管体制的监管效果较为显著,负责的内容十分全面,包括有企业年金基金投资营运机构准入限制、控制规则、资产分离原则、企业年金基金的投资限制、最低收益率要求、佣金限制、信息披露等等。

3.美国公共部门职业年金运行模式——以403(b)退休计划为例

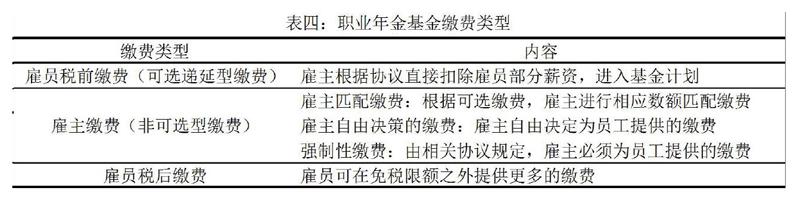

美国公共部门职业年金按照不同的职业群体,分为联邦政府雇员退休金计划、联邦军职人员退休金计划、州和地方公职人员的养老计划、铁路退休养老保险计划等几类,图四呈现的是美国各类公职人员所享受的养老保障体系。为了更清楚地了解美国公共部门职业年金的运行模式,本文选取了403(b)计划进行展开详述。403(b)计划是美国针对公立学校和特定的缴费确定型的基金积累计划,雇主为雇员建立个人账户并通过缴费积累基金,雇员达到59岁半而不超过71岁半时,或者遭遇死亡、伤残、贫困等意外状况时可以领取养老金。缴费类型分为以下表四所示的三种形式,403(b)退休计划可以选择其中一种或几种作为缴费依据。

该计划通过投资运营来保证资金的保值增值,在这个过程中,资金的投资由雇主和雇员共同决定。雇主通过投资委员会或者受托管理人对资金做出投资决定后,雇员则决定自己个人账户资产在雇主选定的投资工具中的具体分配情况,目前美国的私营养老金的投资工具主要包括共同基金、团体年金和可以直接投资于证券市场的自选经济账户等等。

403(b)退休计划也被称为递延型年金计划,采取的税收优惠政策为EET模式,即缴费阶段允许一定额度的资金免于缴纳个人所得税,投资阶段不予纳税,提取阶段按照一般收入缴纳个人所得税。但在缴费阶段,该计划根据不同缴费类型规定了不同的免税额度,具体我们可以从表五中看出每个缴费类型规定的免税缴费额。

三、对我国职业年金发展的借鉴与启示

第一、积极出台相关政策,促进职业年金的发展。我国职业年金的发展还处于初期,职业年金占GDP比重也是最低的,与其他国家的差距较大,由此,在现有的发展基础上,应该进一步明确职业年金的发展方向,针对职业年金建立、筹集与支付管理、投资运营管理等方面构建完善有力的制度框架,推进改革的步伐。

第二、采取强制性与自愿性结合的发展模式。近些年来,以美国为代表的一些国家为了降低公共养老金的财政压力,改变了过去对职业年金不干预的策略,开始对职业年金的权益以及基金筹集做出限制,职业年金制度逐渐向强制性方向发展,并取得良好成果。目前我国职业年金实施的效果不显著,应该采取将强制和自愿结合的年金计划,并鼓励企业年金和职业年金统筹并行、相辅相成。

第三、确立缴费确定型职业年金制度。在不同类型的年金计划的比较中,DB型年金计划显然更容易在金融危机中受到冲击,因此DC型年金计划呈现出稳步增长的发展趋势。依据我国国情,为迎合城镇职工基本养老保险DC模式的现状,更为了适应国家人口结构、经济发展等实际状况的需要,我国的职业年金制度应确立为缴费确定型。

第四、优化职业年金税收优惠政策。合适的税收优惠政策能够使得国家职业年金得到进步与发展,目前我国采取EET税收优惠模式,但是基于各地区发展不平衡的现状,税收优惠在全国范围内的统一存在一定问题。在这种状况下,一方面可以在全国范围内逐渐统一税收优惠比例,优化相关税收政策,另一方面可以进一步完善信息化管理平台,统筹全局,促进我国职业年金的进一步发展。

参考文献

[1] 戴卫东:《OECD国家企业年金运行模式及其启示》,河南社会科学,2011。

[2] OECD: Description of Private Pension Systems, 2008

[3] OECD: Pensions at a glance, 2011/2013/2015

作者简介

王琦(1995—)女,汉族,河北唐山人,对外经济贸易大学保险学院,2013级本科生,劳动与社会保障专业。