会计稳健性、机构投资者异质性与股价崩盘风险

——来自中国A股上市公司的经验证据

2016-09-26杨棉之张园园

杨棉之,张园园

(安徽大学 商学院,安徽 合肥 230601)

会计稳健性、机构投资者异质性与股价崩盘风险

——来自中国A股上市公司的经验证据

杨棉之,张园园

(安徽大学 商学院,安徽 合肥230601)

股价崩盘风险已经对资本市场的健康发展产生了重要影响。以中国资本市场2008年至2013年A股上市公司为样本,实证检验了会计稳健性与股价崩盘风险的关系,并考察机构投资者异质性对二者关系的影响。研究结果表明,会计稳健性能够显著降低股价崩盘风险。进一步考察机构投资者异质性,在划分为稳定型与交易型的基础上,发现稳定型机构投资者会增强二者的负向关系,交易型机构投资者则削弱二者的负向程度。文章的研究结论为防范股价崩盘风险、构建平稳有序的资本市场提供了一定的借鉴意义。

股价崩盘风险;会计稳健性;稳定型机构投资者;交易型机构投资者;机构投资者异质性;资本市场;会计信息质量

一、引言

股价崩盘是股价波动非对称分布下“暴跌”带来的极端表现,属于传统有效市场理论难以解释的“金融异象”[1]。“暴跌”带来的股价崩盘风险,不仅破坏股票市场的有序稳定,而且损害投资者的利益、动摇资本市场的信心,因此,开展对股价崩盘风险的研究具有一定的理论和现实意义。已有学者从不同视角展开研究,如信息透明度、期权激励、分析师乐观偏差、大股东控制权等,并且大多将管理层对公司层面“坏消息”的“窖藏”归结为股价崩盘风险的生成根源[2-5],但聚焦会计稳健性与股价崩盘风险之间联系的文献略显匮乏*仅有一篇外文文献(Accounting Conservatism and Stock Price Crash Risk:Firm-level Evidence)也是以美国上市公司为研究样本。尽管发现了会计稳健性能够降低股价崩盘风险,但其结论是基于拥有较为完善卖空制度和成熟机构投资者的美国市场得出的,上述结论是否对中国市场适用尚需确认。同时,由于会计制度的差异,使得不同会计指标包含的信息存在差异,这就导致稳健性的度量也存在差别。因此,本文基于中国制度背景,探究二者关系。。

会计稳健性是会计信息质量的重要参照,其实质是通过对“好坏消息”的非对称确认,使得“坏消息”更及时地反映在会计盈余中[6]。研究发现,会计稳健性能够抑制管理层操纵会计数据、粉饰公司盈余的动机和能力,从而降低了信息不对称程度并及早释放公司风险信号,有助于增强股价抗跌能力[7-8]。近年来,机构投资者规模日益壮大,凭借自身的信息优势和专业水平[9-10],有能力和意愿去监督和影响上市公司的治理行为和信息披露。然而,学术界对于其在上市公司中扮演的角色究竟是“市场稳定器”还是“崩盘加速器”存在争论。同时,已有研究表明不同类型的机构投资者对会计稳健性的影响存在差异[11-12]。本文认为,不应忽视机构投资者在投资风格和持股动机等方面存在的异质性,因此将其划分为稳定型和交易型两类。那么,会计稳健性是否影响股价崩盘风险?机构投资者是否会对二者之间的关系产生影响?如果影响,稳定型与交易型两类机构投资者的影响程度是否存在差异?本文将采用实证研究方法依次对上述问题进行回答。

二、文献综述与研究假设

(一) 文献综述

管理层出于自身利益的考虑,倾向于在财务报告中暂时隐藏“坏消息”、加速披露“好消息”,从而达到粉饰盈余的效果。管理层选择性地信息披露导致“坏消息”在公司内部不断累积,并使得股价被持续高估而产生泡沫,当“坏消息”的累积到达某个临界阀值,最终将集中向市场释放,进而对股价造成极大的负面冲击并引发崩盘[2-5]。沿着崩盘风险的生成逻辑,学者们分别从市场和公司层面开展了相关的研究。市场层面,Callen和Fang研究发现公司所在地的宗教信仰水平能够降低股价崩盘风险,这是由于宗教的社会影响既提供了法律制度外的约束,也增加了“窖藏”“坏消息”的机会成本和声誉影响[13]。许年行等研究了证券分析师对崩盘风险的影响,并发现分析师乐观偏差与股价崩盘风险显著正相关,并且在牛市时期更为显著[4]。An和Zhang则以机构投资者稳定性为切入点,发现机构投资者的持股稳定性与股价崩盘风险显著负相关,因为稳定性代表了更高的价值投资意愿和监督动机[14]。罗进辉和杜兴强从媒体环境的角度发现媒体报道水平与股价崩盘风险显著负相关[15]。Defond等立足国际会计准则趋同的背景,实证检验了强制执行IFRS(国际财务报告准则)对应股价崩盘风险的强弱,并发现强制执行IFRS有利于降低非金融企业的股价崩盘风险,金融类企业则相反[16]。公司层面,Hutton等以信息透明度为切入点,分别从理论和实证层面检验了信息透明度对崩盘风险的抑制作用[17];李小荣、刘行则从高管性别出发,研究发现女性高管的代理成本和信息不透明度较低但风险规避程度更高,使得女性CEO能显著降低股价崩盘风险,但女性CFO并没有表现出明显的影响[18]。

(二)理论分析

1.会计稳健性与股价崩盘风险

当公司管理层与投资者处于信息不对称的状态,管理层非对称的披露偏好带来的“坏消息”的累积及瞬间释放是导致股价崩盘风险的一个重要原因[2-5]。股价崩盘风险的产生机理突显了会计稳健性的重要作用。会计稳健性的实质是对“好消息”(经济利益的流入)的确认比对“坏消息”(经济利益的流出)的确认有着更高程度的验证标准[6],是影响会计信息生成的重要原则。因此,会计稳健性能够将企业的风险和不确定性及时释放,不仅提高了会计盈余的信息含量以减少股票定价中的噪音和不确定因素[8],也使得投资者得以及早和充分地获知“坏消息”,帮助其辨别掩藏在会计数字下的“冰山”。企业内外的信息不对称由此缓解,从而降低了“坏消息”瞬间释放的危害,股价崩盘风险随之降低。

同时,会计稳健性的应用是追求审慎会计信息的结果,体现了面对未知风险的谨慎和小心,稳健性的推广和应用将带动企业上下形成审慎的风气,为企业文化注入稳健的特性。而管理学认为,组织文化是一种软性的约束,能够在潜移默化中引导和规范组织内部的行为和活动,稳健的文化氛围有助于提高管理层的职业道德水平和责任意识,促使管理层更加注重打造企业的长远竞争力,减少短期视野行为。进一步地,稳健性更高的企业里,管理行为更加自觉和长远化,利用激进的会计政策来掩饰业绩不良的情形得以避免,加之外部审计机构的监督,管理者进行盈余操纵的成本进一步上升,操纵会计数据去粉饰盈余的动机、能力和机会得到抑制[3-7]。从这个层面来说,会计稳健性的应用使得管理层制造和潜藏“水面下冰山”的机会被限制在一定的范围内,从而降低了股价崩盘风险。

此外,高会计稳健性下的会计信息不仅在质量上更加真实可靠,数量上也更加丰富多样,相关信息在资本市场的流动使得企业各利益相关方的信息阻塞和利益冲突得到缓解[7,19]。因此稳健且多样的会计信息将成为投资者据以评价公司价值、市场竞争力和未来盈利能力的“标杆”,不仅削弱内幕信息的作用,而且将进一步提升资本市场的效率。投资者的投资行为趋于理性,将更多关注企业的基本面信息,企业在此激励下进行自愿性信息披露的动机和意愿越发强烈,“好坏消息”的流动性更高,投资者与企业间的互动将促成良性循环。从这个角度来说,会计稳健性也是两权分离的现代企业里对信息不对称的一种天然反应机制和预警机制[7],企业基于信息反馈及时发现获利低的项目,及早止损能够从源头减少坏消息的累积,投资者亦然。良性互动下的股票市场将提升防范风险、抵抗风险的能力,崩盘可能性由此降低。基于以上分析,本文提出第一个假设。

H1:限定其他条件,会计稳健性越高,股价崩盘风险越小。

2.会计稳健性、机构投资者异质性与股价崩盘风险

机构投资者对于资本市场的作用究竟是“市场稳定器”还是“崩盘加速器”,学术界对此存在争议。一方面,机构投资者在专业能力、资金实力、信息渠道等方面的优势使得投资行为更加理性并且能够有效监督管理层,从而发挥着“市场稳定器”的作用[9,12,14,20];另一方面,机构投资者的“羊群行为”导致投资行为的模仿,大幅度地持有或抛售股票会带动资本市场行情的大起大落,引发暴涨暴跌[10]。研究结果的差异可能源于对机构投资者间差异的忽略*事实上机构投资者种类繁多,CSMAR数据库将机构投资者分为九大类,包括基金、合格境外投资者、券商、保险、社保基金、信托、财务公司、银行以及非金融类公司,并且各自在资产性质、法规环境、投资偏好等方面存在差异。,并且已有研究证实了机构投资者异质性的存在[9-10,12]。因此,为避免研究结论有失公允,本文将机构投资者划分为稳定型和交易型两类。其中,稳定型机构投资者是指持股比例较高、持股波动较小、注重长线投资的一类机构投资者,交易型机构投资者持股则具有较强的短期投机性,寄希望于股价波动以获取短期收益。

首先,研究发现异质机构投资者对公司治理的积极性存在差异[9,12]。稳定型机构投资者由于长期较高比例地持股,有意愿和能力去监督管理层、参与和提升公司治理水平。交易型机构投资者则希望短期内快速收益,而参与治理所耗费的成本无法最大化其短期利益,并且本身持股比例不高,因此既没有动力也缺乏能力去监督管理层,一定程度上给管理层带来操纵会计数据的空间,容易引发股价波动。因此,相较于交易型机构投资者,稳定型机构投资者对于规范公司治理、降低“坏消息”“窖藏”等机会主义行为的作用更加明显,从而降低股价崩盘风险[9,12]。其次,机构投资者的类型差异会影响信息披露的程度。牛建波等发现与交易型机构投资者相比,稳定型机构投资者更能提高公司的自愿性信息披露程度[9]。这是因为自愿性信息披露水平的提升是获得投资者认可的重要手段,而稳定型机构投资者对企业的市场价值和长远发展的关注是对企业行为的重要激励和引导。因此,信息不对称程度会随着信息披露水平的提高而降低,进而降低股价崩盘风险。此外,机构投资者异质性也是影响会计稳健性水平的重要因素,李争光等研究发现,稳定型机构投资者对于提升会计稳健性的作用更加明显[12];杨海燕等指出不同类型机构投资者对上市公司会计信息质量影响的渠道存在差异[21];陈爱华则发现,“压力敏感型”比“压力抵制型”机构投资者对降低会计稳健性的作用更加显著[11]。可以看出,机构投资者异质性具有一定的调节作用,既能影响会计稳健性,又对股价崩盘水平有所作用,尤其是稳定型机构投资者表现出更加显著的调节作用。因此,本文提出以下假设。

H2:限定其他条件,相较于交易型机构投资者,稳定型机构投资者加剧了会计稳健性与股价崩盘风险之间的负向关系。

三、研究设计

(一) 样本数据

本研究以2008—2013年沪深两市A股主板上市公司为初选样本,之所以选择此样本区间,主要考虑到2007年新会计准则实施可能会对上市公司数据造成影响。本文有关会计稳健性、机构投资者、股价崩盘风险的数据均来自CSMAR国泰安数据库。对于初始样本,按照下列程序进行筛选:剔除金融类行业的上市公司;剔除当年IPO的上市公司;剔除ST、*ST和PT等交易状态异常的上市公司;剔除数据缺失样本;为保证股价崩盘风险指标计算的可靠性,参照Jin和Myers,剔除每年交易周数小于30的样本[2];剔除中小板和创业板上市公司*考虑到创业板和中小板的上市条件较为宽松,容易出现暴涨暴跌的情形,因此这里选择主板上市公司。。为了消除异常值对研究结果的影响,本文对主要的连续变量采取上下1%的缩尾处理。根据上述标准,最终得到7062个公司-年观测值。进一步地,本文在此基础上又从时间和行业两个角度度量机构投资者异质性,由此得到各1299*由于异质性的度量需要考虑样本前三年的数据,因此初始样本区间为2005—2013年,初始数据为9769个,其中前三年数据缺失1273个,零值为3882个,计算后剔除样本年份外数据后最终得到异质性数据各1299个。个机构投资者异质性的数据。

(二) 变量的选择和度量

1.股价崩盘风险

借鉴Chen、许年行等的研究,本文采用负收益偏态系数(NCSKEW)和收益上下波动比率(DUVOL)度量股价崩盘风险[22,4],具体计算方法如下。

首先,利用每年股票i的周收益数据进行下列回归,估计出公司层面的周回报率,即

Ri,t=αi+β1RM,t-2+β2RM,t-1+β3RM,t+β4RM,t+1+β5RM,t+2+εi,t

(1)

其中,Ri,t为股票i第t周考虑现金红利再投资的周收益率,Rm,t为股票i所在市场在第t周经流通市值加权的市场周回报率,εi,t为回归方程(1)的残差。本文在方程(1)中加入市场周收益率的滞后项和超前项,以调整股票非同步性交易的影响[23]。Wi,t为股票i在第t周的公司特有周收益率,等于1加残差后再取自然对数,即Wi,t=Ln(1+εi,t) 。

其次,本文基于Wi,t构造以下两个变量NCSKEW和DUVOL。

(1) 负收益偏态系数(NCSKEW)

(2)

其中,n为每年股票i的交易周数。NCSKEW的数值越大,表示偏态系数负的程度越严重,股价崩盘风险越大。

(2) 收益上下波动比率(DUVOL)

(3)

其中,nu(nd)为股票i的周特有收益Wi,t高于(低于)当年Wi,t均值的周数。DUVOL的数值越大,表明收益率分布越倾向于左偏,崩盘风险越大。

2.会计稳健性

Basu模型是衡量会计稳健性的常用模型,然而由于Basu模型忽略单个公司的财务报表稳健性且模型自身对市场有效性要求较高[24],因而对于中国资本市场而言,直接采用Basu模型可能带来结果偏差。因此,本文采用更加稳妥的Khan和Watts的C_SCORE模型来衡量会计稳健性,C_SCORE模型是在Basu模型基础上的改进,加入市账比(MB)、公司规模(Size)和财务杠杆(Lev)这三个影响会计稳健性的主要因素,能够测度出每个公司的会计稳健性[25],计算过程如下。

Basu模型:

EPSi,t/Pi=α0+α1Di,t+α2Ri,t+α3Di,t×Ri,t +εi,t

(4)

其中,EPSi,t为公司i第t年扣除非经常性损益的基本每股收益;Pi为i公司t-1年末股票价格(即i公司第t年4月最后一个交易日的收盘价);Ri,t为当年5月至次年4月以月度计算的股票年回报率;DRi,t为虚拟变量,如果Ri,t小于0,DRi,t等于1,否则等于0。

模型(4)中,α1用来度量“坏消息”确认的及时性,α2用来度量对“好消息”确认的及时性,α3表示“坏消息”确认相对于“好消息”确认的增量及时性,即本文所需的会计稳健性。

Khan和Watts对上述模型进行了拓展,加入市账比(MB)、公司规模(Size)和财务杠杆(Lev)三个公司特征变量,并将α2和α3定义为这些变量的线性函数,用G_SCORE表示盈余对“好消息”的反应程度,用C_SCORE表示盈余对“坏消息”反应的增量程度[25],公式为:

G_SCORE=α2=χ0+χ1Size+χ2MB +χ3Lev

(5)

C_SCORE=α3=β0+β1Size+β2MB +β3Lev

(6)

其中,Sizei,t为当年年末的权益市值的自然对数;MBi,t为当年年末的账面价值除以市场价值;Levi,t为资产负债率。

将模型(5)和模型(6)代入模型(4)中,整理得到:

EPSi,t/Pi=α0+α1Di,t+ Ri,t(χ0+χ1Size+χ2MB +χ3Lev)+ Di,t×Ri,t(β0+β1Size+β2MB +β3Lev) +(σ1Size+σ2MB +σ3Lev+σ4Di,t×Size+σ5Di,t×MB +σ6Di,t×Lev)+εi

(7)

对模型(7)进行分年回归可以估计出系数β0-3,代入模型(6)中便可计算出每年公司层面的会计稳健性指标C_SCORE,C_SCORE的数值越大则稳健性程度越高。

3.机构投资者异质性

借鉴李争光、牛建波等的研究[12,9],本文以机构投资者持股比例为基础,从时间和行业两个维度将机构投资者划分为稳定型和交易型两类,研究机构投资者异质性。首先,稳定型应当与时间和持股比例相关,本文认为三年是适宜的比较年度范围,由此运用上市公司该年机构投资者持股比例除以其机构投资者前三年持股比例的标准差来考察时间维度的机构投资者异质性,记为SD。假定该年机构投资者持股比例一定,SD越大,该公司过去三年的标准差越小,表明该公司的机构投资者持股波动越小;相反,该标准差一定,SD越大,则机构投资者持股比例和持股周期越高。其次,考虑到不同行业特征各异不能一概而论,因此本文手工计算出分行业分年度的时间维度指标的中位数,以此进行行业维度的比较,即当SD大于(含等于)其年度、行业的中位数时,则认定该企业的机构投资者为稳定型机构投资者;反之,则为交易型机构投资者。计算公式如下:

(8)

其中STD(PERCENTi,t-3,PERCENTi,t-2,PERCENTi,t-1)表示公司i前三年机构投资者持股比例的标准差;PERCENTi,t表示i公司t年的机构投资者持股比例;SDi,t表示公司i在t 年机构投资者持股比例与其过去三年机构投资者持股比例标准差的比值;MEDIANt,j(SDt,j)表示t年的行业 j 的中位数;TYPEi,t哑变量为机构投资者稳定性的标识,当SDi,t≥ MEDIANt,j(SDt,j) 时,取值为 1,表示公司i在t年的机构投资者为稳定型机构投资者;否则取值为0,表示公司i在t 年的机构投资者为交易型机构投资者。

4.其他控制变量

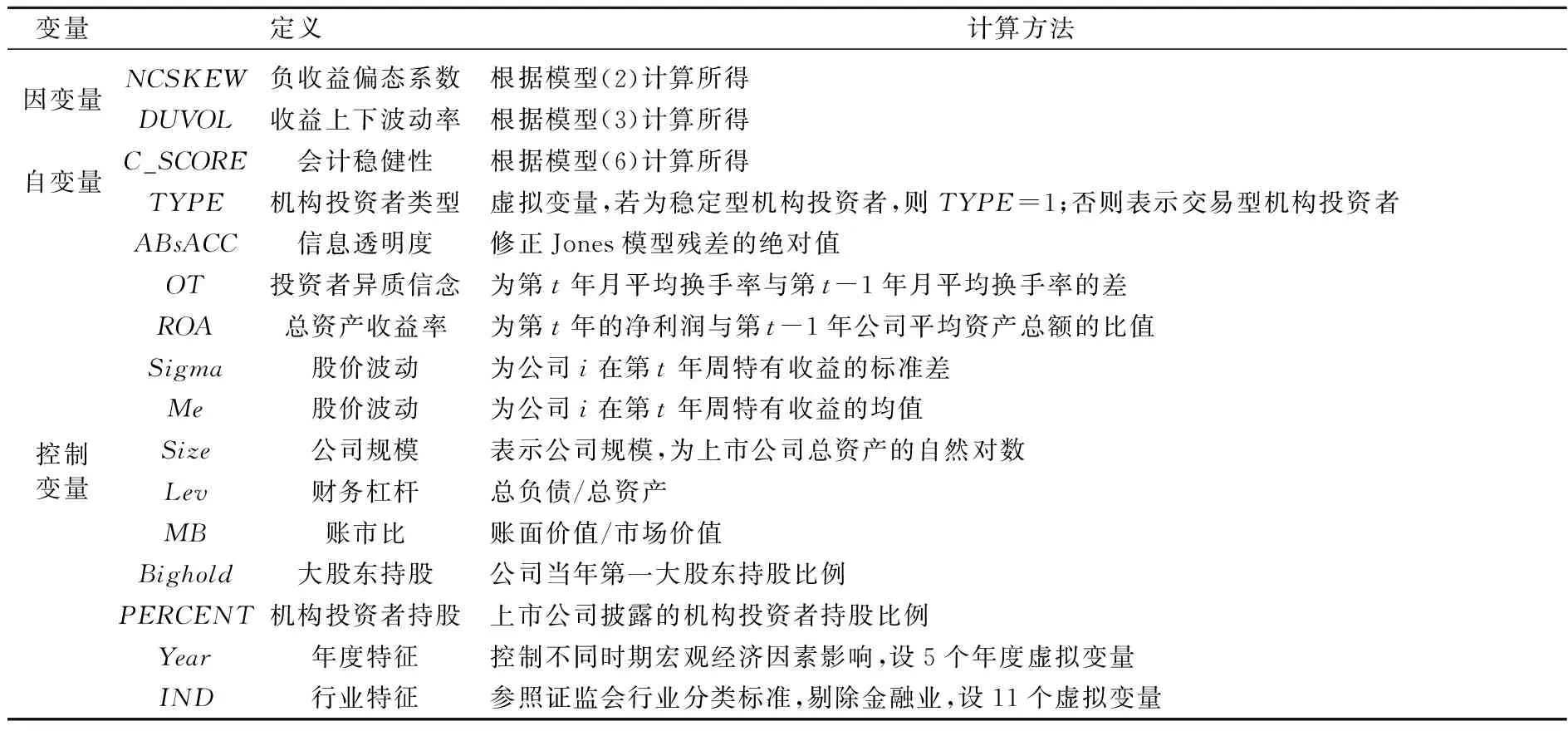

借鉴已有文献,控制如下变量:信息透明度ABsACC;投资者异质信念OT;公司特有收益率的标准差Sigma;公司特有收益率的均值Me;公司规模Size;账市比MB;财务杠杆Lev;总资产收益率ROA;第一大股东持股比例Bighold。此外,本文加入年度及行业哑变量,以分别控制年度和行业固定效应。变量的定义和度量见表1。

表1 主要变量定义表

(三) 模型构建

1.为了检验H1,本研究构建以下模型:

CRASHRISKi,t=α0+α1C_SCOREi,t+α2ABsACCi,t+α3OTi,t+α4ROAi,t+α5Sigmai,t+α6Mei,t+α7Sizei,t+α8Levi,t+α9MBi,t+α10Bigholdi,t+α11Yeari,t+α12INDi,t+εi,t

(9)

其中,CRASHRISK表示度量股价崩盘风险的变量NCSKEW和DUVOL,α1为会计稳健性变量的系数,αn为研究模型中控制变量对股价崩盘风险的影响程度。若H1成立,则α1的系数应显著为负。

2.为了检验会计稳健性对股价崩盘风险的影响是否因机构投资者异质性而存在差异,即检验H2,本文按照TYPE的结果,进一步将机构投资者分为两组,分别按照模型(9)进行检验,可以得出TYPE=1(稳定型机构投资者)和TYPE=0(交易型机构投资者)两种不同机构投资者类型下会计稳健性和股价崩盘风险的关系的结果。

四、实证结果和分析

表2 描述性统计

(一) 描述性统计

表2列示了主要研究变量在2008—2013年的描述性统计结果:股价崩盘风险NCSKEW和DUVOL的均值分别为-0.275和-0.199,与许年行、李小荣和王化成等的研究中所报告的数值差别不大[4-5,18],表明整体上本文选取的研究区间具有较大的股价崩盘风险,且均值小于中位数,符合Hutton等的左偏的结论[17];NCSKEW和DUVOL的标准差分别为0.878和0.743,说明该指标在不同公司间存在较大差异;会计稳健性C_SCORE的均值为0.034,方差为0.168,说明总体上我国上市公司会计信息呈现稳健性的特征,但不同公司间会计稳健性存在差异且稳健性水平不高;机构投资者持股比例PERCENT的均值是6.592%,方差为5.781%,说明机构投资者的类别差异比较明显,从侧面解释了本文将机构投资者进行分类的原因。

(二) 相关性分析

本文对主要变量进行了Pearson和Spearman相关性分析,结果显示:股价崩盘风险变量NCSKEW和DUVOL间的相关系数分别为0.918和0.931,且在1%的水平上显著,说明二者具有较高的一致性;无论是Pearson还是Spearman相关系数,会计稳健性C_SCORE与NCSKEW和DUVOL均在1%的水平上显著为负,说明在不考虑其他因素影响时,会计稳健性越高的公司股价崩盘风险越低,初步验证了H1的预测;除因变量外,各主要变量的相关性系数均小于0.6,说明回归模型各变量间不存在严重的多重共线性问题,多元回归中的多重共线性影响可以忽略;整体看,单变量分析结果基本与理论预期相符,但因为尚未控制其他变量的影响,故还需进行多元回归分析才能得到更稳健的实证证据。

表3 相关性分析

注:上下半角分别为Pearson和Spearman相关系数,***、**、*分别代表在1%、5%和10%的水平上显著。

(三) 多元回归结果

1.会计稳健性与股价崩盘风险

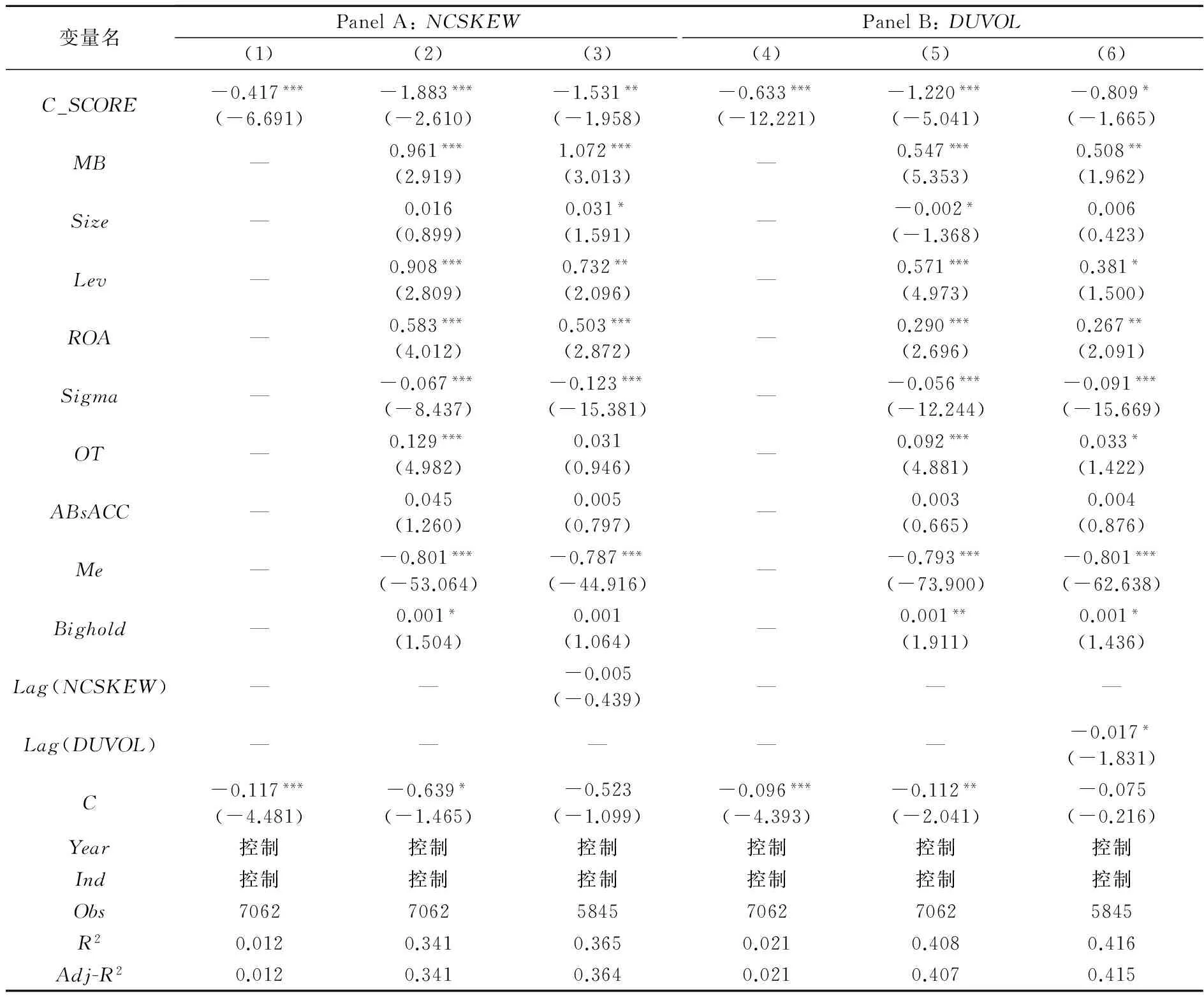

表4报告了会计稳健性与股价崩盘风险的回归结果,其中PanelA是以NCSKEW作为因变量的回归结果,PanelB则将其替换为DUVOL,第(1)列和第(4)列未加入任何控制变量,第(2)列和第(5)列显示了加入相关控制变量的结果,而第(3)列和第(6)列则进一步控制上一期的崩盘风险。

由第(1)列和第(4)列可知,未加入任何控制变量时,无论采用何种崩盘风险度量方式,会计稳健性C_SCORE的系数均显著为负。而第(2)列显示,以NCSKEW作为股价崩盘风险的衡量变量,控制相关变量后,会计稳健性C_SCORE系数为-1.883,t值为-2.610,且在1%的水平上显著;进一步控制上一期的崩盘风险后,C_SCORE系数为-1.531,在5%的水平上显著,表明这种负相关关系依旧显著;将崩盘风险变量替换为DUVOL,同时控制相关变量,可以看到第(5)列中会计稳健性C_SCORE系数依旧为负,t值为-5.041,且在1%的水平上显著;进一步控制滞后一期的崩盘风险,C_SCORE的系数依旧为负,且在10%的水平上显著。上述显著为负的结果有力地支持了H1,表明随着会计稳健性的提升,股价崩盘风险显著下降。这是因为会计稳健性通过对收益和损失的不对称确认,一方面抑制了管理层操纵会计数据的动机和能力,另一方面加速了公司层面“坏消息”进入会计盈余的进程,使得投资者得以及早和充分地获知“坏消息”,从而降低了“坏消息”瞬间释放的危害,在一定程度上抑制了股价崩盘风险。

从控制变量的回归结果来看,大部分控制变量是显著的,其中账市比MB、财务杠杆Lev、投资者异质信念OT与股价崩盘风险显著正相关,股价波动特征Sigma与Me则与股价崩盘风险显著负相关。MB的正向系数表明公司的账市比越高,股价偏离账面价值的幅度越大,股价暴跌的可能性越高;OT代表了股票交易的活跃程度,正向的回归系数表明换手率越高,股价崩盘风险越高,这可能源于投资者较强的投机心理以及交易行为的模仿与跟风;控制变量的结果与已有研究成果基本一致,同时符合我国资本市场起步较晚、投资者不够成熟的现状,从侧面保证了主变量回归结果的合理性。

表4 会计稳健性与股价崩盘风险的多元回归结果

注:括号里的数字表示T统计量,***、**、*分别代表在1%、5%和10%的水平上显著。

2.机构投资者异质性对会计稳健性与股价崩盘风险关系的影响

为了检验会计稳健性对股价崩盘风险的影响是否因为机构投资者异质性而存在差异,本文按照机构投资者异质性虚拟变量TYPE的结果,将机构投资者分为TYPE=1(稳定型机构投资者)和TYPE=0(交易型机构投资者)两种类型进行分组回归。表5给出了不同类型机构投资者会计稳健性与股价崩盘风险的多元回归结果。其中,PanelA反映了以NCSKEW为股价崩盘衡量变量,PanelB显示了以DUVOL为替代变量的结果。

以NCSKEW为崩盘风险衡量变量时,第(1)列中稳定型机构投资者C_SCORE系数为-7.345,t值为-3.683,且在1%的水平上显著,而第(2)列的交易型机构投资者的C_SCORE系数为-2.593,t值为-1.727,仅在10%的水平上显著。进一步将因变量替换为DUVOL,由第(3)列可以看到,稳定型机构投资者C_SCORE系数为-6.476,t值为-3.666,且在1%的水平上显著,而第(4)列交易型机构投资者的C_SCORE系数为-1.933,t值为-1.701,仅在10%的水平上显著。从控制变量的回归结果来看,本文同样发现股价波动特征Sigma与Me在两组中均显著,同时账市比MB、财务杠杆Lev均在稳定型中显著,但在交易型中并不显著。无论采取何种崩盘风险度量方式,实证结果均显示C_SCORE的系数显著为负,由此进一步验证了H1。同时相较于交易型机构投资者,稳定型机构投资者的C_SCORE系数的绝对值不仅更高而且更加显著,有力验证了H2。上述实证结果的差异验证了机构投资者异质性,这是因为稳定型机构投资者持股比例较高且稳定,因而有能力和意愿去监督管理层,有助于减少管理层“窖藏”“坏消息”等机会主义行为;而交易型机构投资者持股投机性较强,监督管理层无益于最大化其短期利益,同时“羊群行为”的存在可能导致抛售行为的模仿,一定程度上给管理层带来操纵会计数据的空间,容易引发股价波动。

表5 机构投资者异质性对会计稳健性与股价崩盘风险关系的影响

注:***、**、*分别代表在1%、5%和10%的水平上显著。

五、稳健性检验

本文进行了如下几个方面的稳健性测试以增强研究结论的可靠性。

第一,鉴于股价崩盘风险是本文的核心变量,为了对正文研究结论进行重新验证,借鉴Marin、陈国进、潘越等的研究[1,24,26],本文拟采用股价暴跌概率(Crash)来衡量崩盘风险,具体计算方法如下。

首先,利用每年股票i的周收益数据进行下列回归,估计出公司层面的特有周收益率(Wi,t),Wi,t=Ln(1+εi,t),εi,t计算如下:

Ri,t=αi+β1RM,t-2+β2RM,t-1+β3RM,t+β4RM,t+1+β5RM,t+2+εi,t

其次,基于Wi,t构造变量股价暴跌概率(Crash),即是否发生股价暴跌事件。股价暴跌事件定义为:该周的特有周收益率小于临界值,临界值等于所在年的特有周收益率的均值减去3.2个所在年的特有周收益率的标准差。如果该公司在第t年中发生了1次或1次以上的股票暴跌事件(≥1次),则定义Crash=1,否则为0。即:

Wi,t≤Average(Wi,t)-3.2×Std(Wi,t)

最终得到如表6所示的回归结果。表6显示,未控制相关变量时,会计稳健性C_SCORE系数为-0.499,且在1%的水平上显著,进一步加入相关控制变量后,C_SCORE系数为-1.026,且在1%的水平上显著。以上结果说明会计稳健性越高,股价崩盘风险越小,进一步证明了H1,同时说明正文研究结果具有稳健性。

表6 稳健性检验

注:***、**、*分别代表在1%、5%和10%的水平上显著。

第二,机构投资者异质性的计量方法与行业分类密切相关,因此本文采用CSMAR行业分类方法重新计量异质性指标,结果发现与正文研究结果并无差异。上述结果说明,本文的研究结果具有稳健性,稳健性检验结果限于篇幅在此不做报告。

第三,为了保证会计稳健性计量的可靠性,本文借鉴Givoly等的研究[27],进一步采用累计三年的非经营性应计利润负数来度量公司的会计稳健性水平,结果与正文并无差异。上述结果说明,本文的研究结果具有稳健性,稳健性检验结果限于篇幅在此不做报告。

第四,为了排除会计稳健性与股价崩盘风险之间的关系可能是滞后一年,本文用滞后一年的会计稳健性作为变量研究其对股价崩盘风险的影响,研究发现滞后一年的会计稳健性与当年的股价崩盘风险没有表现出显著的关系,表明本文设定的当年模型是合适的。

六、研究结论与启示

本文以2008—2013年中国A股上市公司为研究样本,探究会计稳健性与股价崩盘风险之间的互动关系。研究发现,会计稳健性与股价崩盘风险之间显著负相关,即随着会计稳健性的提升,股价崩盘风险显著降低,表明会计稳健性对股价崩盘风险具有一定的治理效应,该结论在进行稳健性测试后依然成立。此外,本文检验了会计稳健性与股价崩盘风险之间的负相关关系是否受机构投资者异质性的影响,为此从时间和行业两个维度将机构投资者划分为稳定型和交易型两类,并以此将研究样本划分为两类分别回归,结果表明:机构投资者异质性会对会计稳健性与股价崩盘风险之间的关系产生显著影响,其中稳定型机构投资者会增强二者关系,交易型机构投资者则抑制二者关系。

上述研究具有以下的政策启示:一方面,会计稳健性能够降低股价崩盘风险,这就要求上市公司注重营造客观谨慎的财务氛围,及时全面地向市场提供公司层面的相关信息,尤其是负面信息,以降低“坏消息”“窖藏”至阀值后集中释放带来的冲击与破坏;另一方面,机构投资者存在异质性,我们应全面客观地认识机构投资者在资本市场中所扮演的角色及其影响,从而进一步有针对性地加强对机构投资者的分类监管和引导。

[1]陈国进,张怡军,刘淳.机构投资者是股市暴涨暴跌的助推器吗?——来自上海A股市场的经验证据[J].金融研究,2010(11):45-59.

[2]Jin L,Myers S C.Around the world:new theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[3]Kim J B,Li Y,Zhang L.CFOs versus CEOs:equity incentives and crashes[J].Journal of Financial Economics,2011,101(3):713-730.

[4]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012(7):127-139.

[5]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-55.

[6]Basu.The conservatism principle and the asymmetric timeliness of earnings[J].Journal of Accounting and Economics.1997,24(1):3-38.

[7]LaFond R,Watts R L.The information of conservatism[J].The Accounting Review,2008,83(2):443-478.

[8]吴锡皓,周晓苏.稳健财务报告与公司股价抗跌能力的关系研究——来自我国2008年股市暴跌的经验证据[J].投资研究,2013(9):68-85.

[9]牛建波,吴超,李胜楠.机构投资者类型、股权特征和自愿性信息披露[J].管理评论,2013(3):48-59.

[10]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[11]陈爱华.异质性、机构投资者与会计稳健性[J].审计与经济研究,2014(6):75-81.

[12]李争光,赵西卜,曹丰,等.机构投资者异质性与企业绩效——来自中国上市公司的经验证据[J].审计与经济研究,2014(5):77-87.

[13]Callen J,Fang X.Religion and stock price crash risk[J].Journalof Financial &Quantitative Analysis,2012,50(1-2):181-194.

[14]An H,Zhang T.Stock price synchronicity crash risk and institutional investors[J].Journal of Corporate Finance,2013,21(1):1-15.

[15]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[16]DeFond,Mark L,Hung Mingyi.Does mandatory IFRS adoption sffect crash risk?[J].The Accounting Review,2015,90 (1):265-299.

[17]Hutton A P,Marcus A J,Tehranian H.Opaque financial reports R2 and crash risk[J].Journal of Financial Economics.2009,94(1):67-86.

[18]李小荣,刘行.CEO vs CFO:性别与股价崩盘风险[J].世界经济,2012(12):102-126.

[19]Ball R,Shivakumar L.Earnings quality in UK private firms:comparative loss recognition timeliness[J].Journal of Accounting and Economics,2005,8(1):83-128.

[20]刘秋平.机构投资者能否发生稳定器作用——基于个股暴跌风险的实证检验[J].现代财经,2013(5):27-36.

[21]杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-23.

[22]Chen J,Hong H,Stein J.Forecasting crashes:Trading volume past returns and conditional skewness in stock prices[J].Journal of Financial Economics,2001,61(3):345-381.

[23]Dimson E.Risk measurement when shares are subject to infrequent trading[J].Journal of Financial Economics,1997,7(2):197-226.

[24]Marin J M,Olivier J.The dog that did not bark:insider trading and crashes[J].Journal of Finance,2008,65(5):242-247.

[25]Khan M,Watts R L.Estimation and empirical properties of a firm-year measure of accounting conservatism[J].Journal of Accounting and Economics,2009,48(2):132-150.

[26]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):45-57.

[27]Givoly D,Hayn C K,Natarajan A.Measuring reporting conservatism[J].The Accounting Review,2007,82(1):65-106.

[责任编辑:高婷]

Accounting Conservatism,Institutional Investors’ Heterogeneity and Stock Price Crash Risk:Empirical Evidence from China A-share Listed Companies

YANG Mianzhi,ZHANG Yuanyuan

(School of Business,Anhui University,Hefei 230601,China)

Stock price crash risk has an important impact on the healthy development of the capital market.Using the sample of listed companies in China stock market from 2008 to 2013,this paper theoretically analyzes and empirically examines the relationship between accounting conservatism and stock price crash risk.Furthermore,we test whether this relationship is different among institutional investors’ heterogeneity.We find robust evidence of a negative relationship between accounting conservatism and stock price crash risk.The additional analysis shows that after dividing institutional investors into stable type and transactional type,the stable institutional investors have exacerbated the negative relationship,while transactional institutional investors will decrease the degree of such a negative relationship.Results of this study theoretically and practically contribute to the prevention of stock collapse as well as the establishment of a smooth and orderly capital market.

stock price crash risk;accounting conservatism;stable institutional investor;transactional institutional investor; institutional investors’ heterogeneity;capital market;accounting information quality

2015-12-21

国家自然科学基金面上项目(71472002);教育部人文社会科学规划基金项目(14YJA630082)

杨棉之(1969—),男,安徽滁州人,安徽大学商学院教授,博士生导师,从事资本市场与财务会计研究;张园园(1991—),女,安徽合肥人,安徽大学商学院硕士研究生,从事资本市场与财务会计研究。

F830.91

A

1004-4833(2016)05-0061-11