随机需求下基于存货质押融资的项目投资决策

2016-09-26孙海雷陈晓旭王义利重庆大学经济与工商管理学院重庆400044重庆大学现代物流重庆市重点实验室重庆400044

孙海雷,王 勇*,陈晓旭,王义利(1.重庆大学经济与工商管理学院,重庆400044;2.重庆大学现代物流重庆市重点实验室,重庆400044)

随机需求下基于存货质押融资的项目投资决策

孙海雷1,2,王勇1,2*,陈晓旭1,2,王义利1,2

(1.重庆大学经济与工商管理学院,重庆400044;

2.重庆大学现代物流重庆市重点实验室,重庆400044)

将投资决策与存货质押融资和库存管理结合起来,采用联合决策机制,在货物需求随机的情况下构建了企业基于存货质押融资业务的项目投资模型.将该模型的解与正常销售情况下的期望利润比较,得出中小企业的投资决策.最后,给出了一个中小企业投资决策的算例,结果表明企业的最优决策是采用存货质押模式融资进行项目投资,同时确定了该企业的最优质押量,并分析了参数变化对该企业的期望利润和投资决策的影响.

存货质押融资;库存管理;项目投资决策

1 引 言

在我国中小企业普遍存在着融资难的问题,这极大地束缚着中小企业的发展.2005-11我国史行发布的《中国信贷人权利的法律保护》报告,明确指出存货质押贷款是解决中小企业融资难问题的主要贷款渠道.存货质押融资是指借方企业将其拥有的存货作为担保,向资金提供方如银行出质.同时,将质物转交给具有合法保管动产资格的物流企业(中介方)进行保管,以获得贷款的业务活动,属于物流企业参与下的一类动产质押贷款业务[1].

自从中国储运与银行合作于1999年开展了第一笔存货质押融资业务之后,该业务便在国内迅速发展起来.与此同时,很多学者也对该业务进行了理论上的研究.李毅学等[2]在保持风险容忍水平一致的情况下建立了在特定存货质押融资业务中确定贷款价值比率的基本模型,并对其进行了拓展研究.朱文贵等[3]通过将存货质押融资与延迟支付相结合,研究了存货质押融资服务的定价问题.李毅学等[4]在质押物的期末价格服从一般分布和几种具体分布情况下,研究了下侧风险规避的银行的质押率决策问题.陈宝峰等[5]首先构建了存货质押融资业务的变现时间模型,然后又提出了度量价值风险模型.常伟等[6]利用L-VaR方法建立了度量流动性风险的模型,将质押物的流通属性作为评判质押物的标准.张钦红等[7]研究了存货在质押期末的需求随机波动时银行的最优质押率决策问题.李梦等[8]运用最优控制理论,研究了存货质押融资业务中银行在融资企业违约后的最优清算策略问题.马中华等[9]研究了物流企业在存货质押融融业务中的决策问题.李毅学等[10]针对季节性存货,在采用统一授信模式下的存货质押融资业务的情况下,研究了下侧风险规避的物流企业的质押率决策问题.而国外学者对存货质押融资业务的研究较少,其中,Jokivuolle等[11]建立了抵押物价值具有违约风险的债务模型,利用Merton的结构化方法分析了质押率与贷款损失的关系.Cossin等[12]提出了一个在回购交易中抵押风险控制决策的通用模型,通过将企业的违约概率设为外生变量,得到了适合银行风险承受能力的质押率.

但是上述研究的内容主要为存货质押率和贷款利率的确定、信贷合约设计、风险度量及服务定价等,均是从银行或第三方物流企业的角度出发的.然而融资企业作为存货质押融资业务中的主体之一,国内外文献中以其作为出发点则比较少.Buzacott等[13]研究了在资金约束情况下基于库存质押融资的库存管理.Li等[14]利用选择理论中的风险中性定价方法,研究了在库存管理中的风险问题.张媛媛等[15]在仓单质押背景下定量研究了委托管理式外包结构下企业的库存决策问题.徐鹏等[16]在存货质押融资业务中的质押物价格不变和变动两种情况下研究了企业的经济订货批量问题.黄晓霞等[17]在模糊环境下研究了企业运用自有资金及银行贷款进行投资时的资金预算问题.

在实际中,如果企业遇到一个适合其投资的项目,但该企业又没有多余的资金,只有一定的货物库存,此时,存货质押融资业务就可以用来解决该项目资金问题.企业的目的是追求利润的最大化,其可以通过货物的销售来保证企业的正常利润,同时也期望投资项目能获得更大利润.然而投资项目具有一定的失败风险和相应的成本支出,为此即使企业采用存货质押融资业务融资进行投资其利润未必比正常销售下的利润大.所以,是否采用存货质押融资业务融资进行投资、以及如何来决策存货质押融资的质押量和质押量对企业利润的影响等都是摆在许多企业面前的非常实际的问题.本文从融资企业的角度出发,将投资决策与存货质押融资和库存管理结合起来,进行联合决策研究,在货物需求随机的情况下构建了企业基于存货质押融资业务的项目投资模型,通过与正常销售情况下的期望利润比较,从而决定中小企业的投资决策.最后通过数值算例验证了文章的相关结论,并分析了不同的参数取值对中小企业的期望利润和投资决策的影响.

2 存货质押融资决策模型

设有一个适合中小企业投资的项目,项目的投资时间为T,为简单起见,不考虑项目的资金约束等其它问题,假设投入资金为S,投资回报函数为R(S),如果投资成功R(S)=AS,其中A≥1;如果投资失败其投资回报为R(S)=BS,其中0≤B<1.而项目投资成功和失败的概率分别为α和1-α.从而以资金S投资项目的期望回报E[R(S)]为αAS+(1-α)BS.

在存货质押融资业务模式下中小企业的贷款时间为T,货物的质押率为λ,贷款利率为lr并且利率为单利.中小企业将数量为q1,单位销售价格为p的商品质押给银行,从而获得金额为λq1p的质押贷款.同时中小企业将在质押期限结束后向物流企业支付一定的服务费用M+C3q1,其中M为固定费用,C3为单位货物服务费用.此时中小企业的存货质押贷款成本TC(q1)为(1+lrT)λq1p+M+C3q1.

中小企业所销售货物的初始库存为Q,货物的单位成本为K,单位存储成本为C1,单位缺货成本为C2,T时间内货物的需求r是连续的随机变量,相应的密度函数和分布函数分别为f(·)和F(·).

在正常销售的情况下,货物在T时间内的销售量为m in(r,Q),此时销售额为p m in(r,Q),而相应的成本为销售货物的购买成本K m in(r,Q),存储成本C1(Q)=C1(Q-r)+,缺货成本C2(Q)=C2(r-Q)+,从而T时间内的企业正常销售的利润为W1(Q),其期望利润为

在存货质押融资投资模式下,中小企业必须既要考虑货物的销售,维持企业的正常运作,又要考虑质押给银行的货物量以尽可能多获得资金来进行项目投资.为此,中小企业将全部货物即初始库存量分为两部分,一部分留在仓库中等待销售,其数量为q,期望利润为E[W1(q)],另外一部分商品质押给银行,其数量为Q-q,从而获得金额为λp(Q-q)的质押贷款,将其投资于项目,其投资期望回报为E[R(λp(Q-q))],此时产生的存货质押贷款成本TC(Q-q).从而在存货质押融资投资模式下,中小企业的期望利润为

如果U<0,显然由于F(q)≥0,等式不成立,此时q0取零值.即此时在基于存货质押融资模式下,中小企业将会把所有的货物质押给银行.由上述的推导,可得下列结论.

定理1在基于存货质押模式的投资模型中,需求服从一般分布时中小企业的最优库存量为

中小企业的最优库存量具有以下性质:

推论1质押期限T越长,中小企业的最优库存量q*越大;贷款利率lr越高,中小企业的最优库存量q*越大;投资成功概率α越大,中小企业的最优库存量q*越小.

证明由于分布函数F(·)是增函数,从而F-1(·)是增函数,又即U是关于T的增函数,由复合函数的单调性知q0是关于T的增函数,从而q*也是关于T的增函数.从而,质押期限T越长,中小企业的最优库存量q*越大.同理可证推论1的剩余部分.证毕.

推论1说明质押期限越长,贷款利率越高,中小企业的存货质押成本就越高,为此中小企业会减少用于存货质押业务的货物量,于是中小企业的最优库存量会得到增加,但是如果投资的成功概率越高,那么中小企业的投资回报期望就会越高,从而用于存货质押业务的货物量就会越多,于是中小企业的最优库存量就会降低.

推论2当投资项目的期望回报大于付给银行的本息和时,即-αA-B+αB+1+lrT<0,质押率λ越大,中小企业的最优库存量越小;当投资项目的期望回报小于付给银行的本息和时,即-αA-B+ αB+1+lrT<0,质押率越大,中小企业的最优库存量越大.

证明由于分布函数F(x)是增函数,从而F-1(x)是增函数,又当-αA-B+αB+1+lrT<0时,有即U是关于T的减函数,由复合函数的单调性知q0是关于T的减函数,从而q*也是关于T的减函数.从而,质押率λ越大,中小企业的最优库存量越小.同理可证推论的另外部分.证毕.

推论3中小企业的单位存储成本C1越高,中小企业的最优库存量q*越小;而物流企业的单位货物服务费用C3越高,中小企业的最优库存量q*越大.

推论3的证明与推论1的证明类似,证明略.

推论3说明中小企业的单位存储成本越高,中小企业的库存成本会越高,为了降低自己的成本,中小企业会降低自己的库存量,而物流企业的单位货物服务费用越高,中小企业付给物流企业的费用就越高,为此中小企业将会降低用于存货质押业务的货物量,同时中小企业的库存量将会增加.

3 决策模型求解

给出需求服从一般分布时,融资企业决策是否采用存货质押融资业务算法1的具体步骤:

步骤1将各种变量代入到模型中,利用式(1),求出E[W1(Q)];

步骤2利用式(7)计算出U,如果U≥0,代入式(6),计算出q0,否则,q0=0;

步骤3将q0代入式(8)得到中小企业的最优库存量q*,然后代入式(2),计算在基于存货质押模式的投资模型中中小企业的最优期望利润E[W2(q*)];

步骤4比较E[W1(Q)]与E[W2(q*)]的大小,如果E[W1(Q)]<E[W2(q*)],则采用存货质押的投资模式,且中小企业的最优库存量为q*,相应的质押量为Q-q*;否则,将不会采用存货质押的投资模式,所有的货物都将放在中小企业的仓库中等待销售.

4 数值算例

本节通过一个算例来验证文章的相关结论,并分析不同的参数取值对中小企业的期望利润和投资决策的影响.

某化学品公司被邀请参与投资一个项目(无资金额限制),该项目实施时间为T=1年,如果该项目获得成功,该公司获得的投资回报为投资额的1.6倍(即A=1.6),如果项目失败,该公司获得的投资回报为投资额的0.5倍(即B=0.5),根据预测该项目的成功率为α=0.7.但是现在该化学品公司没有多余的现金来参与该项目,这时存货质押融资业务就可以发挥它的作用.该公司现有库存Q=1.2×104t,购买价格为K=50万元/104t,销售价格为p=100万元,库存成本为C1=1万元,缺货成本为C2=150万元.该货物在T=1年内的需求为[0,1]上的均匀分布,其分布函数和密度函数分别为F(x)=x,f(x)=1.在存货质押融资业务模式下,该货物的质押率为λ=0.7,贷款利率为lr=0.05,并且利率为单利.同时该公司向物流企业支付的固定费用M=3万元,单位货物服务费用C3=1万元.此时,该公司就需要决策是否要采用存货质押融资业务来参与项目,以及相应的最优质押量.

将以上数据代入模型,利用算法1,得到正常销售的情况下该公司的期望利润E[W3(Q)]=24.30万元,而在基于存货质押的投资模式下,该公司的最优库存量为0.87×104t,最优质押量为0.33×104t,此时其期望利润E[W4(q*)]=27.92万元,显然采用存货质押的投资模式可以使得该公司的期望利润增加3.62万元,期望利润增长率为14.9%.因此,该公司将会采用存货质押的模式进行融资从而参与该项目,相应的最优质押量为0.33×104t.

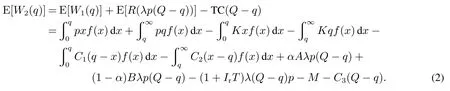

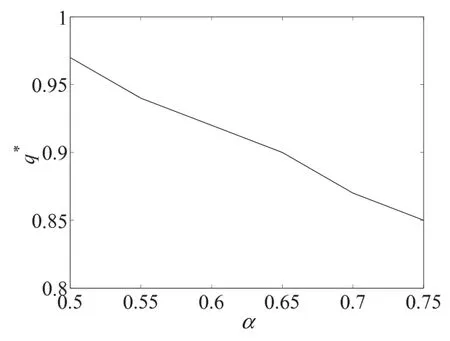

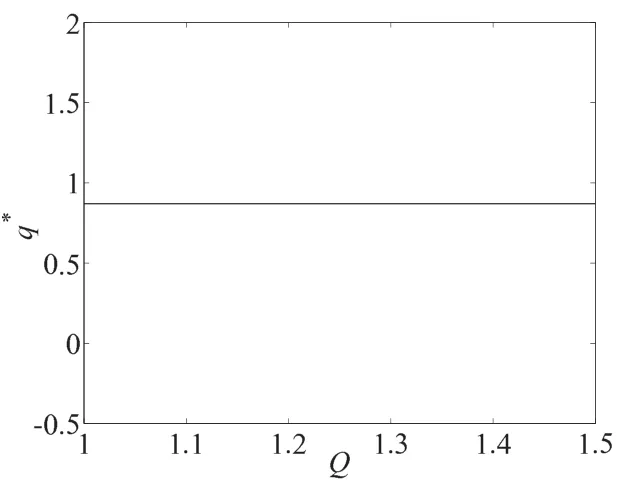

图1~图3分别给出了该公司在不同投资成功率、不同质押率下和不同初始库存量下基于存货质押投资模式下的最优库存量,从图1可以看出该公司的最优库存量随着投资成功率的增加而减小,同时从图2可以看出该公司的最优库存量随着质押率的增加而减小,这些结果均符合本文中的的推论.由于这两种情形下该公司的初始库存量是固定的,从而该公司用于存货质押业务的货物数量将会随着贷款期限的增加而减少,随着投资成功率的增加而增加,随着质押率的增加而增加.而从图3可以看出该公司的最优库存量保持不变,从而该公司用于存货质押业务的货物数量将会随着初始库存量的增加而增加.

图1 投资成功率α对最优库存量q*的影响Fig.1 Theeffectof the success rateαof investmenton theoptimal inventory q*

图2 质押率λ对最优库存量q*的影响Fig.2 Theeffectof loan-to-value ratioλon the optimal inventory q*

图3 初始库存量Q对最优库存量q*的影响Fig 3 Theeffectof the initial inventory Q on the optimal inventory q*

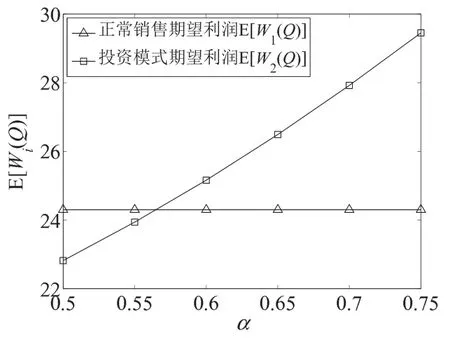

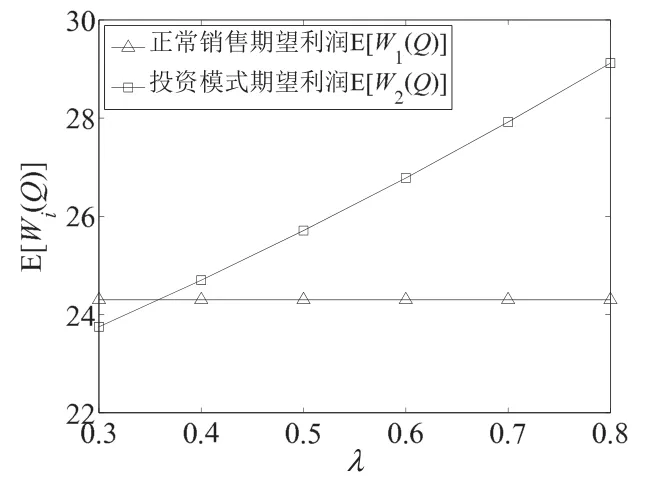

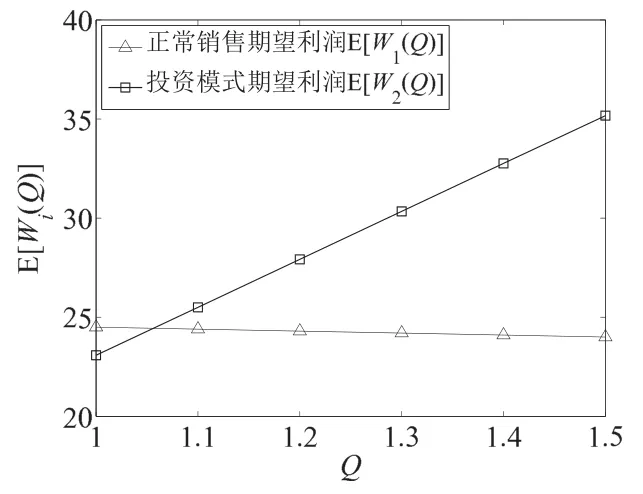

图4~图6分别给出了该公司在不同投资成功率、不同质押率下和不同初始库存量下在正常销售和采用存货质押投资模式下的期望利润,从图4和图5可以看出在正常销售的情况下,该公司的期望利润在这两种情况下是保持不变的,而在存货质押投资模式下该公司的期望利润随着投资成功率的增加而增加,随着质押率的增加而增加.从图6可以看出在正常销售的情况下,该公司的期望利润随着初始库存量的增加而减小,但是幅度比较小.在存货质押投资模式下该公司的期望利润是随着初始库存量的增加而增加.当存货质押投资模式下的期望利润大于正常销售下的期望利润时,该公司将会采用存货质押的模式进行投资.而当存货质押投资模式下的期望利润小于等于正常销售下的期望利润时,该公司将会把所有货物都放在仓库中等待销售.

图4 投资成功率α对期望利润的影响Fig.4 Theeffectof the success rateαof investmenton theexpected profit

图5 质押率λ对期望利润的影响Fig.5 Theeffectof loan-to-value ratioλon theexpected profit

图6 初始库存量Q对期望利润的影响Fig.6 Theeffectof the initial inventory Q on the expected profit

5 结束语

本文研究了需求随机下基于存货质押的中小企业的投资决策问题,在需求服从一般分布的假设下,分析了中小企业在正常销售下和在存货质押融资模式下的期望利润,并给出了在存货质押融资模式下中小企业的最优库存量以及相应用于存货质押业务的货物量.本文的结论表明,在存货质押模式下中小企业的最优库存量与贷款期限、投资成功率以及质押率等密切相关,其中贷款期限越长,最优库存量越多;投资成功率越高,最优库存量越少;质押率越大,最优库存量越少.为了说明本文的研究意义,给出了一个中小企业投资决策的算例,通过比较分析,该企业的最优决策是采用存货质押模式融资进行项目投资,并确定了相应的最优质押量,最后分析了参数变化对中小企业的期望利润和投资决策的影响.

本文从中小企业的角度考虑,为中小企业在需求随机下基于存货质押的投资决策提供了一定的理论基础,但是还有一定的局限性,例如假设投资的项目没有资金的限制以及固定的质押率等.进一步的研究可以分析货物需求随机且价格波动,同时考虑投资项目的资金限制以及最优质押率问题.

[1]冯耕中.物流金融业务创新分析.预测,2007,26(1):49–54. Feng G Z.Analysisof logistics financing business innovation in china.Forecasting,2007,26(1):49–54.(in Chinese)

[2]李毅学,徐渝,冯耕中,等.标准存货质押融资业务贷款价值比率研究.运筹与管理,2006,15(6):78–82. LiY X,Xu Y,Feng G Z,etal.Research on loan-to-value ratiosof standard inventory financing.Operations Research and ManagementScience,2006,15(6):78–82.(in Chinese)

[3]朱文贵,朱道立,徐最.延迟支付下存货质押业务服务的定价模型.系统工程理与实践,2007,27(12):1–7. ZhuW G,Zhu D L,Xu Z.Pricingmodel for inventory impawn financing underconditionsofperm issibledelay in payments.Systems Engineering:Theory&Practice,2007,27(12):1–7.(in Chinese)

[4]李毅学,冯耕中,徐渝.价格随机波动下存货质押融资业务质押率.系统工程理论与实践,2007,27(12):42–48. LiY X,FengGZ,Xu Y.Research on loan-to-value ratio of inventory financingunder random ly-fluctuantprice.SystemsEngineering: Theory&Practice,2007,27(12):42–48.(in Chinese)

[5]陈宝峰,冯耕中,李毅学.存货质押融资业务的价值风险度量.系统工程,2007,25(10):21–26. Chen B F,Feng G Z,Li Y X.The value risk measurement of inventory financing.Systems Engineering,2007,25(10):21–26.(in Chinese)

[6]常伟,胡海青,张道宏,等.存货质押融资业务的流动性风险度量.预测,2009,28(6):71–75. ChangW,Hu HQ,ZhangDH,etal.Liquidity riskmeasurementof inventory financing.Forecasting,2009,28(6):71–75.(in Chinese)

[7]张钦红,赵泉午.需求随机时的存货质押贷款质押率决策研究.中国管理科学,2010,18(5):21–27. Zhang Q H,Zhao QW.Research on loan-to-value ratio of inventory financing when demand is stochastic.Chinese Journal of ManagementScience,2010,18(5):21–27.(in Chinese)

[8]李梦,冯耕中,李毅学,等.存货质押融资业务最优清算策略.系统工程理论与实践,2010,30(9):1579–1585. LiM,Feng G Z,LiY X,etal.Optimal liquidation strategiesof inventory financing.SystemsEngineering:Theory&Practice,2010, 30(9):1579–1585.(in Chinese)

[9]马中华,朱道立.物流企业在存货质押融资中的决策问题研究.系统工程学报,2011,26(3):346–351. Ma ZH,Zhu D L.Research of the logisticsenterprises decision-making in the inventory financing.Journalof SystemsEngineering, 2011,26(3):346–351.(in Chinese)

[10]李毅学,汪寿阳,冯耕中.物流金融中季节性存货质押融资质押率决策.管理科学学报,2011,14(11):19–32. Li Y X,Wang SY,Feng G Z.Decision of loan-to-value ratios of seasonal inventory/pledge financing based on logistics finance. JournalofManagement Sciences in China,2011,14(11):19–32.(in Chinese)

[11]Jokivuolle E,Peura S.Incorporating collateral value uncertainty in loss given default estimates and loan-to-value ratios.European FinancialManagement,2003,9(3):299–314.

[12]Cossin D,Huang Z J,Aunon N D.A Framework for Collateral Risk Control Determ ination.Frankfurt:European Central Bank, 2003.

[13]Buzacott JA,Zhang RQ.Inventorymanagementwith asset-based financing.ManagementScience,2004,50(9):1274–1292.

[14]Li LM,Shubik M J.Productionwith Dividendsand Default Penalties.Cleveland,OH:Weather Head SchoolofManagement,Case Western Reserve University,1997.

[15]张媛媛,李建斌.存货商品融资下的库存优化管理.系统工程理论与实践,2008,28(9):29–38. Zhang Y Y,Li JB.Optimal inventorymanagementunder inventory financing.SystemsEngineering:Theory&Practice,2008,28(9): 29–38.(in Chinese)

[16]徐鹏,王勇.存货质押融资业务下的经济订货批量模型.系统工程理论与实践,2011,31(11):2077–2087. Xu P,Wang Y.Economicordering quantitymodelunderinventory financing.SystemsEngineering:Theory&Practice,2011,31(11): 2077–2087.(in Chinese)

[17]黄晓霞,张强.存在银行贷款的模糊资金预算机会约束模型.系统工程学报,2007,22(4):352–358. Huang X X,Zhang Q.Fuzzy chance-constrained capital budgeting with bank loan.Journalof Systems Engineering,2007,22(4): 352–358.(in Chinese)

Project investment decision-making based on inventory financing with stochastic demand

Sun Hailei1,2,Wang Yong1,2*,Chen Xiaoxu1,2,Wang Yili1,2

(1.Schoolof Econom icsand Business Adm inistration,Chongqing University,Chongqing 400044,China;

2.Chongqing Key Laboratory of Logistics,Chongqing University,Chongqing 400044,China)

Combining investmentdecisionwith inventory pledge financing and inventorymanagement,using the jointdecision-makingmechanism,assum ing cargo demand is random,a projectinvestmentmodel is setup based on the enterprise’s inventory pledge financing.By comparing solutionsof themodelwith the expected profit under normal selling,the investment decision is derived.Finally,a numerical example of small and medium-sized enterprises investment decision-making is given.The results show that the optimal decision of these enterprises is to use the inventory pledge financingmode for object investment.The optimal pledge amountfor inventory pledge financing isalso determ ined.Theimpactof theparameterchangeson theexpected profitof theenterpriseand the investmentdecision isanalyzed.

inventory pledge financing;inventorymanagement;projectinvestmentdecisions

F253.4

A

1000-5781(2016)02-0227-07

10.13383/j.cnki.jse.2016.02.008

2013-03-05;

2015-10-21.

国家自然科学基金资助项目(71272085;71201027);重庆大学物流开放实验室资助项目(CQKLL12002);教育部人文社会科学研究规划基金资助项目(12YJA630135);山东省高校人文社科研究计划资助项目(J15WB54).

孙海雷(1982—),男,山东淄博人,博士,讲师,研究方向:物流与供应链管理,Email:sunhailei007@163.com;

王勇(1957—),男,四川内江人,博士,教授,博士生导师,研究方向:物流与供应链管理,Email:wangyongkt@126.com;

陈晓旭(1988—),女,河北邢台人,博士生,研究方向:物流与供应链管理,Email:chenxiaoxu cxx@126.com;

王义利(1983—),男,山东滨州人,博士生,研究方向:物流与供应链管理,Email:wangyili1015@163.com.