重污染上市公司环境责任、研发支出与财务绩效

2016-09-23许晴陈煦江

许晴 陈煦江

重污染上市公司环境责任、研发支出与财务绩效

许晴陈煦江

本文以2010-2014年重污染行业的100强国有和民营上市公司为样本,采用非平衡面板数据和普通最小二乘法进行混合面板回归研究发现:重污染行业上市公司的环境责任、研发支出对财务绩效具有显著的正向影响,研发支出在环境责任影响财务绩效的作用机制中产生了积极的正向调节作用。最后,基于研究结论提出了当前我国重污染企业的环境保护、研发和财务绩效的综合治理的建议。

重污染行业环境责任研发支出财务绩效

一、引言

我国环保部于2010年公布的《上市公司环境信息披露指南》(征求意见稿)和《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)规定,重污染行业包含16类,分别为火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业。这些重污染行业的上市公司应当发布年度环境报告,披露环境责任相关信息。根据我国环保部的调查统计,每年的环境污染事件仍然呈上升的态势,环境安全事件涉及全国,虽然我国已施行了《环境保护法》等系列法律法规对环境社会责任事件进行治理,但成效并不明显。可见,仅依靠外部的强制性制度很难从根本上解决这些社会责任负面事件,须从企业内部寻找根源,即要让企业意识到承担环境责任的重要性,也要提高企业履行环境责任的积极性。因此,本文以2010-2014年我国16类重污染上市公司为样本,对公司环境责任、研发支出对财务绩效的影响进行了实证研究,并基于研究结论提出当前综合治理的建议。

二、文献回顾

(一)关于环境责任与财务绩效的关系研究

学术界对环境责任与财务绩效关系研究的文献较多,且大部分学者认为两者呈正相关。Griffin等(1997)总结了1972-1997年有关企业社会责任和财务绩效关系的文献,结果表明环境责任与财务绩效存在正相关关系。宁娟(2015)选取了 2010-2013年上市公司数据进行研究,认为两者呈现协同发展的趋势。潘习平(2015)运用2010—2013 年我国228 家矿业上市公司数据进行面板回归分析研究,发现我国矿业社会责任对财务绩效有着积极的影响,但相关性系数值较低,影响程度有限。陈煦江(2014)通过对我国国有和民营上市公司研究分析,发现公司履行环境责任对公司的市场绩效有显著正面影响。另一方面,也有少数学者有其他观点。例如,Jaggj(1992)等扩大研究样本,选择更长的时间窗口后,发现环境绩效对财务绩效呈负相关关系。黎毅、付瑶和黄辉(2012)以2008-2010年154家重污染上市公司为样本研究,发现环境绩效对财务绩效有负面影响。

(二)关于研发支出与财务绩效的关系研究

研究研发支出与财务绩效关系的文献日趋较多,且大部分学者也认为俩者呈正相关。Karjalainen (2008)选取了10个国家的相关数据研究,认为研发强度与企业未来盈利能力之间都有着紧密关系。Hu, A. G和Jefferson (2004) 的研究结果表明研发投入与企业绩效呈正相关,不同行业的显著程度随着时间而变化。臧真(2013)以2009-2011年我国创业板上市的制造业及信息技术业为对象研究,发现研发支出对财务绩效有显著的积极影响。王睿祥(2005) 以1996-2004年台湾十二个制造业为对象,研究发现广告、研发支出积极影响企业超额盈余,且研发支出的影响更大。但也有学者得出不同的结论:选取2005-2007年深市中小企业连续三年的数据为样本,游春(2010)发现研发支出与公司绩效并无相关关系。

(三)关于社会环境责任、研发支出和财务绩效三者关系的研究

关于三者关系研究的文献较少。Abraham Liouia等 (2012)对1993-2007期间15年的企业数据进行研究,发现研发支出作为一种潜在的成本,在环境责任关注度的基础上对财务绩效产生积极的影响。崔晓娟(2015)选取2010-2013年深沪主板A股上市制造业的相关数据为样本,采用线性回归方法研究,发现CSR会加大RD对短期绩效的同向变化幅度,且RD也会使CSR正向促进短期绩效,即RD、CSR共同作用于财务绩效,会放大正向作用。而且RD、CSR之间具有相互的正向促进效应,会强化二者对财务绩效的正向作用。针对该研究空间,本文以社科院颁布的2010-2014年国有和民营企业重污染上市公司100强的社会责任发展指数,对公司环境责任、研发支出与财务绩效三者关系进行实证分析。

三、理论分析与假设提出

“企业社会责任”被提出后受到各界广泛关注,企业社会责任要求不仅要把利润作为唯一的追求目标,还要强调对社会、消费者和环境的贡献。因此,企业在追求经济利益的同时,也要履行好企业的社会责任和环境责任,并实现可持续发展。企业切实履行好自己的环境责任,既能够使得生产和经营环境得到改善,大大提高企业的社会形象,同样能够让企业的总体价值得到提高,所以切实履行好环境责任是能够提升企业财务绩效的。Bragdon等(1972)选取造纸行业作为研究样本,结果表明企业环境责任与财务绩效有显著的积极影响。因此,本文提出假设1。

假设1:环境责任履行程度对企业财务绩效成正相关

研发投入是企业的一种战略投资,可以形成企业特有的异质性战略资源,最终增强企业的核心竞争力和可持续发展能力。市场经济的日益成熟使得公司之间的竞争加剧,产品更新换代进程也随之加快;因此,研发投资显得尤为关键。在实现企业的战略目标和形成自身的核心竞争力的过程当中,企业的研发投入有着举足轻重的作用。企业的研发投入能提升企业的盈利能力,开拓企业的发展空间,进而使得财务绩效得到提高。陈一博(2013)通过对2006—2011年机械、医药、电子及信息设备、汽车、信息服务5个行业的192家上市公司进行实证研究,发现研发投入强度与财务绩效呈显著性正相关。因此,本文提出假设2。

假设2:研发支出与企业财务绩效成正相关。

利益相关者理论认为,企业只有平衡各方面的利益,才能促进其发展;因此企业在发展过程中,更要协调好各方关系,兼顾各方利益,从而提高企业财务绩效。贺远琼和田志龙(2006)研究发现,企业扩大市场、改善与社区之间的关系,可以显著的改善企业的财务状况。Port等(1995)从利益相关者角度认为企业履行责任可以平衡相关者的利益,从而提高盈利能力和财务绩效。因此,本文提出假设3。

假设3.研发支出在环境责任影响财务绩效中有着正向调节作用。

四、数据和方法

(一)样本和数据来源

本文选取了我国火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业16类为重污染行业,采取2010—2014年在深沪上市公司的相关数据作为研究样本,并剔除了在香港或海外上市的公司以及已退市的上市公司。由于2015年中国企业100强社会责任发展指数报告虽然已经对外公布,但是考虑到相应企业的财务报告尚未对外全部报出,因此在本文中只将2015年社会责任相关指标做描述性统计分析,未纳入回归分析过程中。因此,非平衡面板样本包括2010-2014年国有和民营的260家重污染行业。研究中所用到的相关数据均来自东方财富网 、CSMAR数据库、腾讯财经网等。

(二)变量设置

本文选择Tobin Q值和资产收益率(Roa) 来反应公司的财务绩效并作为被解释变量。并将环境责任(EM)作为解释变量来反应环境绩效,环境绩效是反映企业环境责任的履行情况,所以这里环境绩效是由社会责任报告里的环境责任指数来衡量的。研发支出(RD)作为另外一个解释变量,是用研发支出和总销售额的比例来表现的;此外,为反映研发支出在环境责任影响财务绩效中的调节作用,把环境责任和研发支出的乘积作为另一个解释变量。资产负债率(LEV)是指企业的财务杠杆水平,用来衡量企业的风险水平。因为重污染行业对环境污染具有共同作用,所以不以行业设哑变量;本文以国企和民企设哑变量,国企为1,民企为0。企业规模(Size)是用总资产的对数来表示,反映不同的企业规模对企业环境责任的履行程度也有所不同。资本强度(CAPI)是指总资产周转率,总资产周转率越大,说明企业的销售和运营能力就越强。此外,企业成长性由(RP)营业利润增长率来表示,其中企业的发展空间越大,盈利能力也会增强,财务效益也会更好。因此,本文引入控制变量企业性质(State)、企业规模(Size)、企业成长性(RP)、资本强度(CAPI)以及财务杠杆(Lev)。上述变量汇总见表1。

(三)模型构建

为探究公司环境责任、研发支出与财务绩效三者之间的关系,本文选取财务绩效作为被解释变量,选取环境责任、研发支出、EM*RD作为解释变量,控制变量主要选取了公司规模、财务杠杆、行业性质、企业成长性、 资本强度。具体模型如下:

其中:Tobin Q值、Roa用来衡量财务绩效,统一用FP表示;EM表示公司的环境责任,并以此来衡量公司的环境绩效;RD用此来衡量公司的研发支出;EM×RD表示研发支出在环境责任影响财务绩效中的调节作用;公司总资产(Size)、财务杠杆(Lev)、行业性质(State)、企业成长性(R P)、资本强度(CAPI);iiiβαγ为待估系数,ξ为随机误差项。

表1 变量定义

五、实证研究

(一)变量的描述性统计

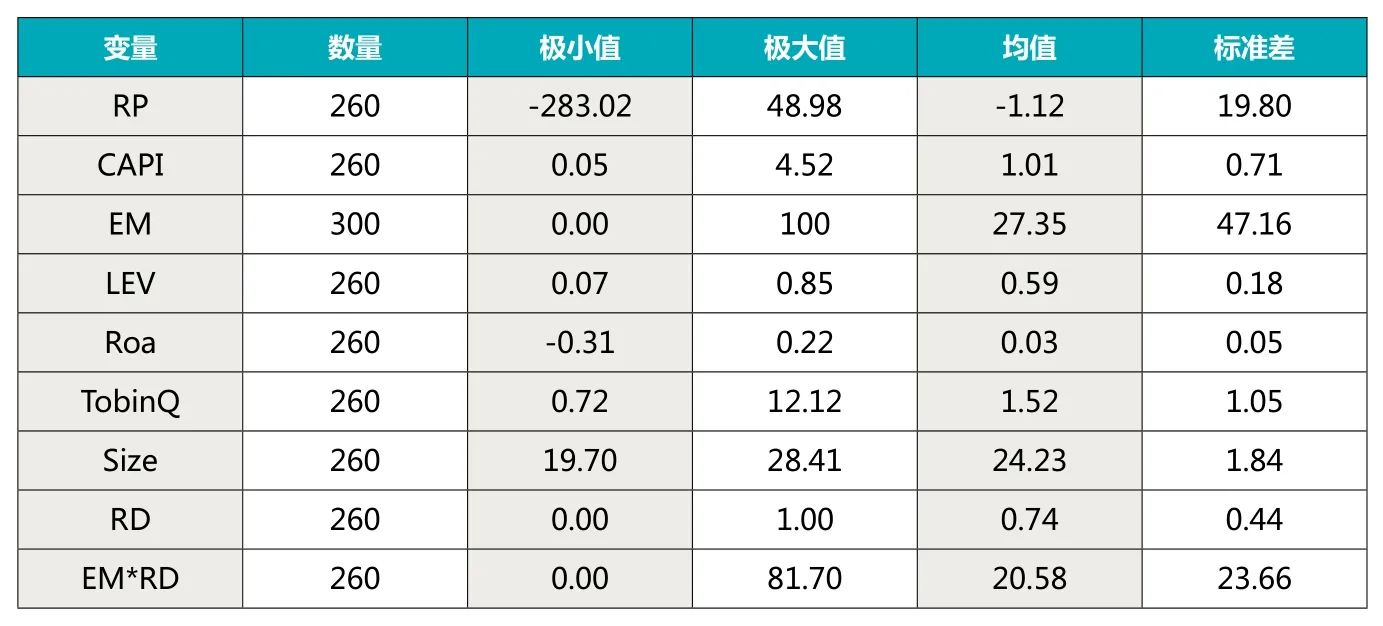

从表2可以看出环境责任指数的均值为27.35,标准差为47.16。由此可见我国重污染上市公司对环境责任的履行程度相对较低。研发支出的均值为0,标准差为0.02,可以看出重污染企业对研发支出的投入整体来说程度较低。EM*Rd的均值为20.8,标准差为23.66,可以看出研发支出在环境责任的基础上,产生的影响整体水平并不高。托宾值Q均值为1.52,标准差为1.05;表明重污染上市公司的市场价值相差很大。资产收益率的均值为0.03,标准差为0.05,说明企业的平均净资产收益率的差别比较明显,企业的绩效各不相同。企业成长性均值为-1.12.标准差为19.80,由此可见营业收入增长率方面差异很大。然而,从表2中可以看出财务杠杆、资本强度和公司规模的整体差异性不是很大,符合上市公司的整体状况。

(二)相关性分析

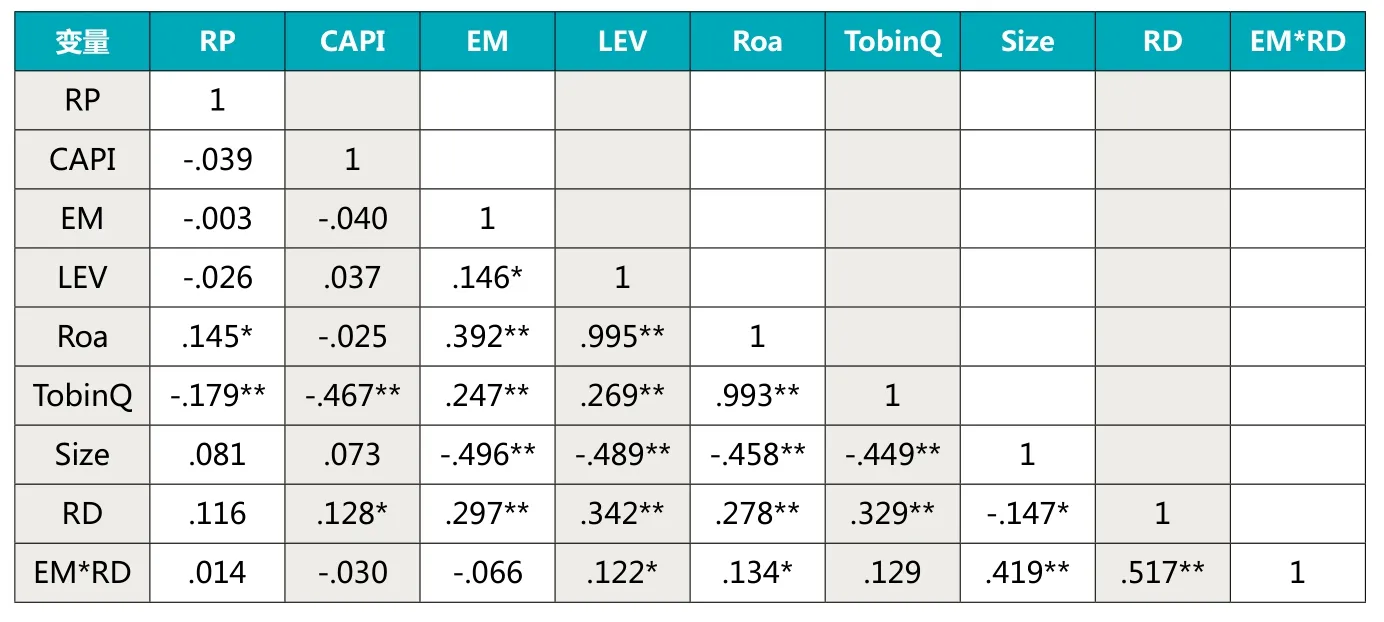

通过进行Pearson相关性分析,由回归结果表3可知,环境责任和资产收益率、托宾值Q在1%的水平上显著正相关,说明环境责任对财务绩效产生影响;研发支出和资产收益率、托宾值Q在1%的水平上也显著正相关,说明研发支出对财务绩效也产生影响;EM*RD和资产收益率、托宾值Q在5%的水平上显著正相关,说明环境责任和研发支出与财务绩效显著正相关;环境责任和研发支出对财务绩效都产生影响,说明研发支出在环境责任影响财务绩效中有调节作用。所以,从以上数据看,环境责任履行程度的提高、研发支出强度的增加有助于增加企业价值,提高财务绩效。

(三)回归检验

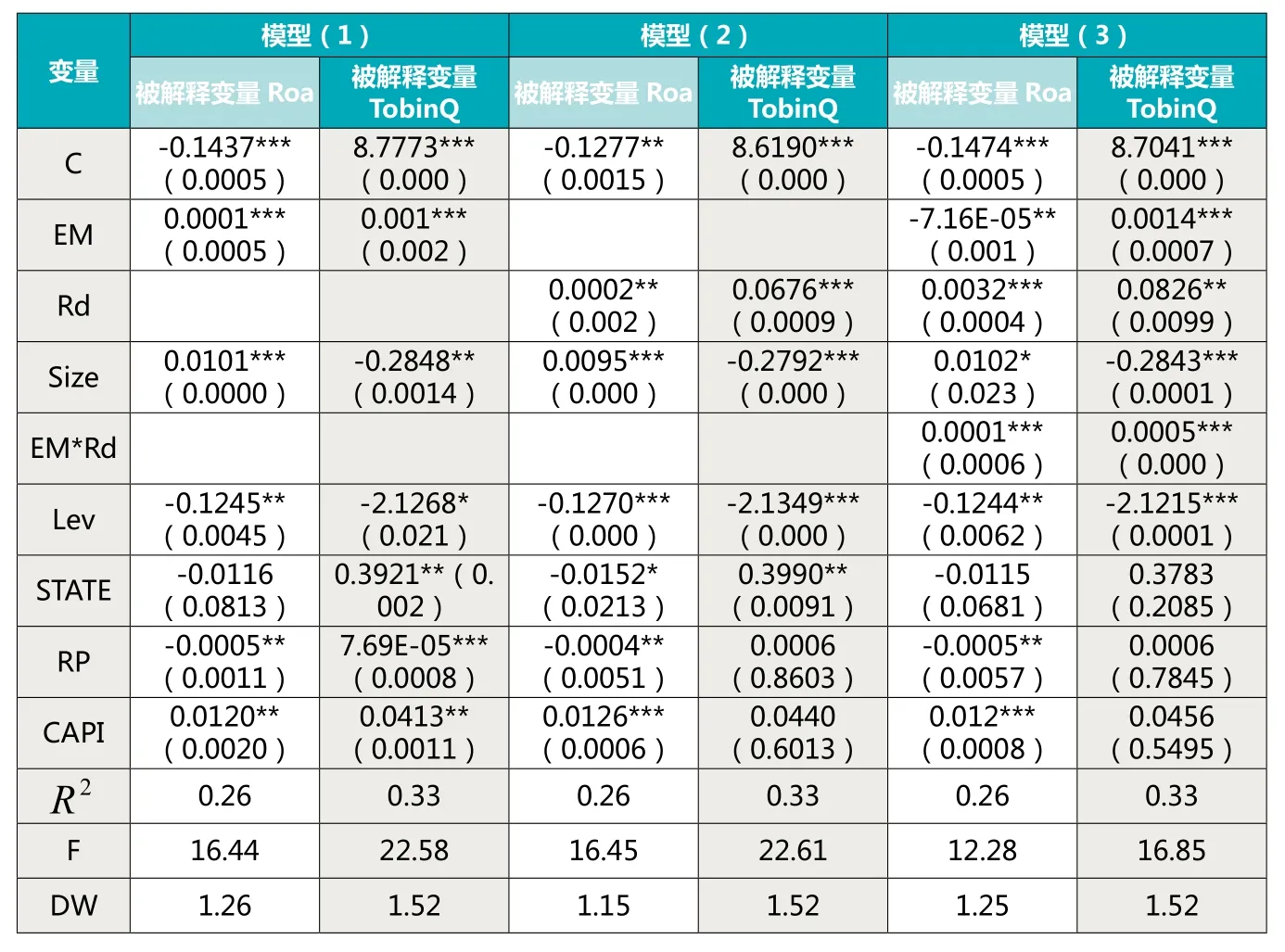

根据表4,模型(1)中,环境责任与代表财务绩效的资产收益率和托宾值Q在0.001的水平上显著相关,且回归系数为正数,说明公司环境绩效与市场绩效显著正相关,因此接受原假设1;模型(2)中,研发支出与代表财务绩效的资产收益率在0.01的水平上显著相关,与托宾值Q在0.001的水平上显著相关,且回归系数为正数,说明公司研发支出与市场绩效显著正相关,因此接受原假设2;模型(3)中,环境责任和研发支出与代表财务绩效的资产收益率和托宾值Q 在0.001的水平上显著相关,且回归系数为正数,说明公司环境责任和研发支出与财务绩效显著正相关,研发支出在环境责任影响财务绩效中有正向调节作用;随着企业环境责任的履行,研发支出的投入会起中间调节的作用,从而提高财务绩效,因此接受原假设3;风险杠杆与资产收益率和托宾值Q分别在0.01和0.001上呈显著负相关,说明企业风险越大,财务绩效则越低;而企业规模与资产收益率在0.05上呈正相关,与托宾值Q在0.01上呈显著负相关,说明企业规模在被解释变量资产收益率和托宾值Q的影响正好相反。

综上,本文通过实证分析研究发现重污染上市公司环境责任、研发支出与财务绩效之间是显著的正相关关系;假设1和假设2通过检验;这意味着环境责任履行程度较高的企业财务绩效较好。再者,研发支出在环境责任影响财务绩效中也成显著正相关关系;所以假设3也通过检验;说明研发支出作为一个潜在的成本,在环境责任影响财务绩效的作用机制中产生了积极的正向调节作用。也就是说,研发支出的增加会对重污染行业财务价值的增加有相当大的促进作用,并且会随着环境责任履行程度的提高,不断地影响和促进财务绩效。

表2 描述性统计分析

表3 基于非平衡面板数据变量的相关性分析矩阵

表4 基于非平衡面板数据变量对财务绩效的回归检验结果

六、研究结论与建议

(一)研究结论

本文通过选取2010-2014年100强重污染行业的公司为样本,对企业环境责任、研发支出与财务绩效进行了描述性分析、相关性分析以及回归分析。研究发现:企业环境责任的履行程度偏低,各企业间两级分化较严重;另外,虽然重污染企业都比较注重研发支出的投入,但企业研发支出的投入程度普遍不高;此外研究还发现,重污染行业上市公司的环境责任、研发支出确立对财务绩效具有显著的正向影响,研发支出在环境责任影响财务绩效的作用机制中产生了积极的正向调节作用,在环境责任的基础上不断提高财务绩效。

(二)建议

首先,企业不仅要正确认识环境责任与财务绩效的关系,还要树立积极履行企业社会责任的强大意识。特别是不同时期的环境责任,比如本期的环境责任没有立即促进企业的财务绩效,经过市场的消化和反馈,在以后会对企业的财务绩效产生积极的影响;正确认识两者之间的关系还有助于提高环境责任的履行程度,并且能提高环境绩效,还能提高企业的核心竞争力,从而促进财务绩效。再者,企业树立积极履行环境责任的意识,这不仅需要政府通过建立合理公平的社会责任指标评价体系给与平台,还需要完善企业社会责任的监督机制给与鼓励,最重要的是企业要自身不断约束,承担起相应的社会责任。

其次,企业在加大研发投入力度的同时,也要兼顾投资质量。当前我国企业研发活动受到越来越多的重视,虽然投入数量在不断增加,但质量却没冇相应提高;主要原因在于我国的科研活动没有以市场为导向,因此企业在进行研发投入之前,要先了解消费者需求以及喜好,有的放矢。此外,为了发展我国自主创新道路,政府也要采取补贴科研经费,完善税收优惠政策等措施;支持并鼓励具有代表性的重污染企业参与到自主创新的队伍中来。

最后,企业在加强社会环境责任履行程度的同时,要进一步加大研发支出,提高技术创新能力,发挥互补性战略对财务绩效的影响。为了解除公众以及社会对社会环境责任履行产生的质疑,要注重社会环境责任的履行必然要求持续性的创新性投入和创新能力的提高。所以,企业应建立全局性的资源整合系统,履行社会环境责任的同时,更要脚踏实地地加大研发投入,提高技术创新能力;政府也应该建立相应政策鼓励企业既要注重研发也要注重企业社会责任的履行,以便创造更大的企业价值。

作者单位:重庆工商大学会计学院

主要参考文献

1.Pasi Kaijalainen.R&DInvestments:The Effects of Different Financial Environments on Firm Profitability[J].J.ofMulti.Fin.Manag,2008,18:79-93.

2.Hu A QJefiferson G H.Retums to Research and Development in Chinese Industry: Evidence from State-owned Enterprises in Beijing[J] .China Economic Review,2004,15:86-107.

3.Jennifer Griffin and John Mahon. The corporate social performance and corporate financial performance debate: Twenty-Five Years of Incomparable Research [J]. Business and Society.1997(3):5-31

4.Porter,M.E.,Vander Linde.C. Green and comptitve: ending the stalemate[J].Harvard Business Review.l995(5):120-134)

5.Abraham Liouia , Zenu Sharma., Environmental corporate social responsibility and financial performance:entangling direct and indirect effects [J]. Ecological Economics 78 (2012) 100-111

6.Jaggi, Bikki ,and, Martin ,Freedman, “An Examination of the Impact of Pollution Performance onEconomic and Market Performance: Pulp and Paper Firms,” Journal of Business Finance &Accounting 19:5 (1992),697-713.

7.臧真.上市公司广告、研发支出对财务绩效的影响研究 .安徽大学.2013

8.陈煦江:企业社会责任影响财务绩效的中介调节效应——基于中国100强企业社会责任发展指数的经验证据.山西财经大学学报.2014(3)

9.游春.我国中小企业研发投入与财务绩效关系的实证研究——基于中小企业板上市公司的面板数据.南方金融.2010(1)

10.朱卫平,伦篮.高新技术企业科技投入与绩效相关性的实证分析.科技管理研究.2004(5)

11.王睿祥.智慧资本投入与产出之探讨:由研发支出与广告支出论析.朝阳科技大学.2005

12.贺远琼,田志龙,陈昕.企业社会绩效及其对经济绩效的影响.经济管理.2006(07)

13.黎毅 付瑶 黄辉.环境管理、环境绩效和财务绩效的关系研究--来自重污染类的经验数据.第十一届中国实证会计国际研讨会.2012

14.崔晓娟.R&D、CSR与财务绩效的关系研究.山西财经大学.2015

15.宁娟. 企业环境绩效与财务绩效协同效应研究.哈尔滨商业大学.2015

16.潘习平.中国矿业上市企业 社会责任和财务绩效关系研究.中国地质大学.2015

17.陈一博.研发投入对企业财务绩效的影响研究——基于192家上市公司面板数据的实证分析.科技与经济.2013

国家社科基金“食品企业社会责任评价与协同治理机制研究”(14XSH014);教育部人文社科基金“食品企业社会责任、企业荣誉与经济绩效的关系研究”(12YJC630015)。