基于图尔敏模式的电子证据审计论证案例研究

2016-09-23鲁冰

鲁 冰

基于图尔敏模式的电子证据审计论证案例研究

鲁冰

本文将图尔敏模式引入审计论证,将法律论证与审计论证相结合,以排除职业怀疑为核心,建立审计论证范式。结合电子证据运用案例,验证了图尔敏模式对审计论证的适用性,同时发现电子证据对审计论证具有重要影响,得出一些启示。

图尔敏模式电子证据审计论证

21世纪的审计是证据驱动的、基于判断的风险评估过程,对证据的判断、对风险的评估贯穿于审计工作的始终。审计所提供的是一种保证服务(积极保证),这种积极保证源于审计人员的、经过其职业判断后的内心信念。这种内心信念的程度就是审计人员发表审计意见的直接基础,即审计证据的证明标准。审计职业标准所强调的职业判断是对审计证据充分性、适当性的判断,其主要目的“排除职业怀疑”。

审计证据的证明力不能在审计人员取得时立即产生,其产生一般要经历潜在的证明力、现实的证明力和充分的证明力的论证过程(张庆龙,2005)。在审计证据收集和评价完成后,审计证据的潜在证明力和现实证明力得到了满足和保证。那么,如何通过审计论证最终实现证据的充分证明力,以达到“排除职业怀疑”的审计标准,从而形成审计意见和结论?这种论证过程在法律法规和职业标准中往往被模糊化,在审计职业界内则以判断、决策等说法对其进行描述,似乎这只是审计人员内心的一种逻辑推断或职业判断,往往“只可意会,不可言传”。作为一种保证服务,审计服务提供积极保证的基础是源于其实施具体过程后获得的确信状态。如何刻画这种判断的过程,或者提出逻辑化的一般判断程式,就变得非常重要。因此,要最终实现审计证据的充分证明力,就要具备合理的审计证明标准和行之有效的审计论证过程,才能通过证据链最终形成可靠的证据体系。本文借鉴“排除职业怀疑”的审计证明标准,将图尔敏模式引入审计论证,以案例验证所建立的审计论证范式,以期使审计论证更具有客观性和全面性,同时通过电子证据的运用得出一些启示。

一、图尔敏模式的基本思想

1958年,非形式逻辑奠基人之一的英国哲学家图尔敏(Stephen EdelstonToulmin)在《论证的运用》中提出了论证(argument)的“法律学模型”,即“图尔敏模式”。1979年,图尔敏与里克、贾尼克完成以此为架构的逻辑学教科书《推理导论》,使该模式成为适用于法律、管理、政治等各个领域的一般论证模式。图尔敏模式是非形式逻辑刻画日常论证的一种重要方式,它表明,一种论证逻辑与形式的演绎逻辑(FDL)有显著的不同:它不是单主体甚或无主体的,而是多主体的;它不是单调的而是非单调的(新信息的加入可能导致原来承诺的撤销);它是对话的,而非独白的。

图尔敏模式包括6个主要成分:(1)主张(Claim),即某人试图在论证中证明为正当的结论;(2)理由(Grounds),作为论证基础的事实(证据);(3)保证(Warrant),连接证据与结论的桥梁,保证主张合法地基于证据;(4)佐证(Backing),通过回答对正当理由的质疑而提供附加的支持;(5)模态限定(Qualifiers),结论是肯定地得出,还是可能地得出;(6)例外情况的抗辩或反驳(Rebuttal),阻止从理由得出主张的因素。图尔敏认为一项主张的证立是一种按固定顺序依次进行的各个步骤组成的程序,其证立过程简单表述为:

第一步,提出一个特定的主张(Claim)(C);

第二步,提出该主张的理由(Grounds)(G),作为该主张的基础而提出的理由,相当于法律中的证据;

第三步,虽然该主张已经有了某些理由,但它仍会受到一些人的质疑,会问“你是怎么得出的?”为了回答质疑,不必提出另外的理由,而是提出一个完全不同种类的命题:一个规则、原则或其推论出的准许(inferencelicence),图尔敏称之为保证(Warrant)(W),这项保证类似于法律规则或法律原则。

如果该保证的可接受性受到质疑,就需要对保证提出佐证(Backing)(B),这一佐证将表明保证建立在权威规定之上;有时要加一个例外情况的抗辩(Rebuttal)(R);有些案例中必须明确应用在所涉案例上的保证的范围,即一个模态限定(Qualifier)(Q)是必要的。

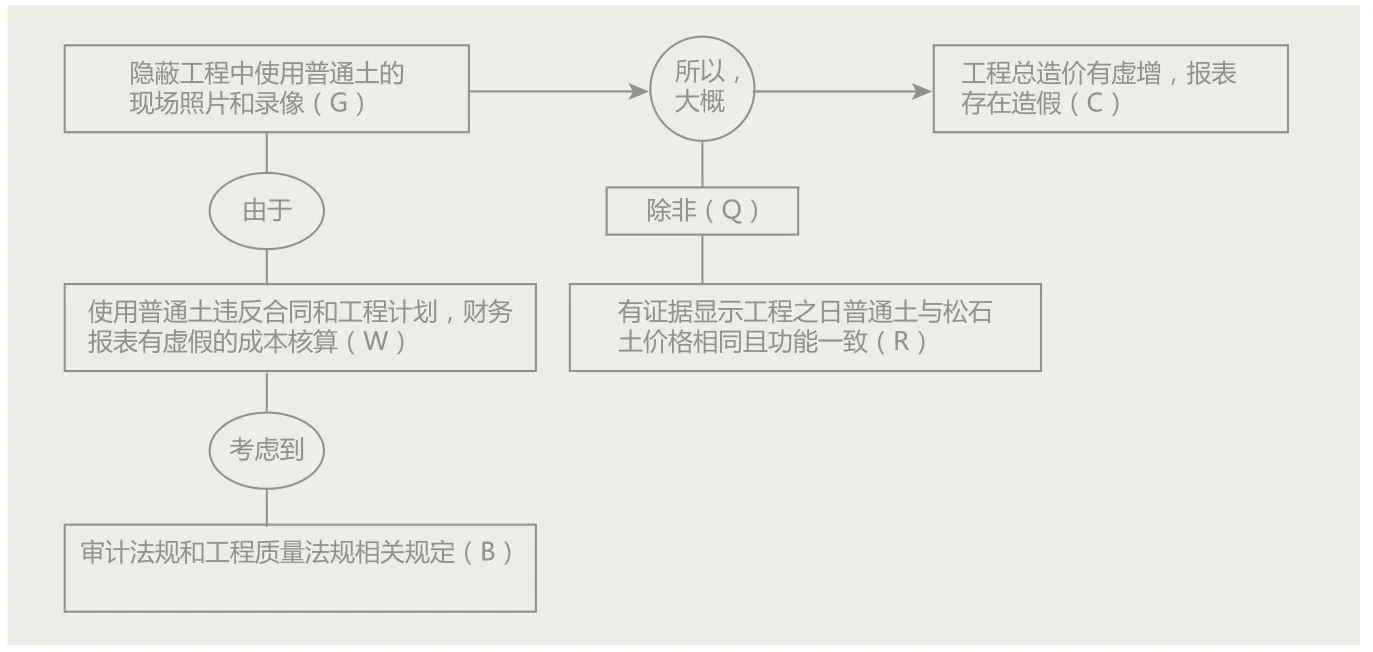

图1 基于图尔敏论证模型的电子证据论证运用

证立过程中的各个步骤都对应着一个由质疑该主张的对手提出的批评性问题:

(1)你的主张有何理由;

(2)你如何证明从理由到主张的步骤;

(3)这的确是一个将要进行的可靠步骤吗;

(4)你的主张有多大证明力;

(5)推翻这种论述的可能性如何。

通过上述论述,可以看出图尔敏模式正是以证据为基础,通过保证和合理怀疑而形成的证立过程,这与“排除职业怀疑”的审计证明标准和审计论证具有逻辑上的一致性。审计论证包括两个层次的论证,一是由所获证据对具体事项认定的论证;二是由具体认定至报表整体公允表达与否的论证。本文借助于图尔敏模式,以具体案例对电子审计证据在审计事项认定层次的作用进行分析。

二、图尔敏模式在电子证据审计论证中的案例分析

(一)案例背景

《中国审计报》曾发表一篇题为“蓬莱:查证手段电子化、审计证据图像化”的新闻报道,具体内容为:在山东省蓬莱市审计局,审计人员与被审计单位发生了一次短暂的正面交锋。某建筑企业负责人手持甲方代表签字认可的隐蔽工程记录,辩解其工程土方为松石土,拒不承认审计认定的“普通土”结果。但是,当审计人员从容地打开计算机,从“隐蔽工程资料库”里调出该工程的施工资料,再现土方挖掘场景时,该负责人顿时理屈词穷,随之,涨红着脸在审计报告上签了字。

该局针对隐蔽工程不可再现的特殊性,为了更准确地记录重点建设项目中的隐蔽工程情况,解决以往因隐蔽工程取证不足而导致的审计纠纷,先后投入10余万元购置数码摄像机、数码照相机、光盘刻录机等设备,建立了包括文字资料和音像记录在内的重点建设项目“隐蔽工程资料库”。审计人员在项目建设初期就开始介入,对隐蔽工程及其变更情况进行现场拍照录像,并及时转存到资料库中。审计结束后,一旦被审计单位有疑问,则通过计算机放映,再现施工环境、施工过程、施工工序、机械人力使用以及物料投入等情景,用实实在在的证据,使隐蔽工程不再“隐蔽”,让被审单位口服心服。

“隐蔽工程资料库”的建成应用,不仅增强了该局工程决算审计的透明度,提高了工程审计效率和质量,降低了审计风险,而且有效警示和遏制了施工单位利用隐蔽工程弄虚作假的不当行为。据悉,至2003年底,该局“隐蔽工程资料库”已经存入16个基建项目的现场资料。在2003年度该局审减的3928万元工程造价中,其中利用“隐蔽工程资料库”查证审减额就达903万元,占审减总额的23%,被群众广泛赞誉为“阳光审计”。

(二)案例分析

本案例体现了电子审计证据从产生、收集、存储到再现和运用的整个过程。可以看出,蓬莱市审计局在审计过程中,通过合法手段获得的被审单位隐蔽工程各个进度中的“照片和录像”,为最终形成审计意见和决定,起到了决定性的作用。借助于图尔敏法律论证模型,将以电子审计证据为基础的审计论证过程列示如图1。

从以上论证过程可以看出:

第一步,审计人员提出一个特定的主张“工程总造价有虚增,报表存在造假”(Claim)(C)。

第二步,提出该主张的证据或理由“隐蔽工程中使用普通土的现场照片和录像”(Grounds)(G)。

第三步,虽然该主张已经有了某些理由,但它仍会受到一些人的质疑,为了回答质疑,提出一个保证“使用普通土违反合同和工程计划,财务报表有虚假的成本核算”(Warrant)W。如果该保证的可接受性受到质疑,就需要对保证进行佐证,提出足以支持保证的法律条文规定。本案例中,《中华人民共和国国家审计准则》第92条规定了审计证据包括纸质、电子或者其他介质形式存在的文件、资料;《审计机关审计项目质量控制办法(试行)》第31、36条规定了审计人员在收集视听资料或者电子数据资料时应采取的步骤和注意事项;《中华人民共和国审计法》第31条规定审计机关有权要求被审计单位按照审计机关的规定提供与财政收支或者财务收支有关的资料,被审计单位不得拒绝、拖延、谎报,同时要求被审计单位负责人对本单位提供的财务会计资料的真实性和完整性负责。这些法规可以支持本案例的主张和证据,相当于模型中的佐证(Backing)(B),这一佐证将表明保证的权威性。

最后,例外情况的“抗辩”。有些案例中必须明确应用在所涉案例上的保证的范围,即一个模态限定(Qualifier)(Q)。本文认为,这一环节在审计过程中是非常重要的,由于法律论证中强调的是论辩双方激烈的辩论与抗辩,这一点在审计过程中是不具备的,审计论证过程很大程度上是审计人员主观性很强的判断,相当于“自己与自己进行辩论,以排除或证明自身的职业怀疑”,因此,在论证的最后一步,设定一个例外情况,其主要目的是提高审计人员的职业谨慎,考虑“是不是有其他反例或偶然的情况能推翻先前的论断”。本案例中所提出的例外情况为“有证据显示工程之日普通土与松石土价格相同且功能一致(Rebuttal)(R)。”

三、启示

本文选取蓬莱审计局对隐蔽工程审计的案例,虽然在情节和审计方法上相对简单,但却是成功运用并且主要依靠电子证据进行审计论证的典型案例,因此比较有代表性。通过上文结合图尔敏论证模型进行的分析,可以得出以下一些有益启示。

1.电子证据已经活跃在审计舞台,并发挥日益重要的作用。表现在:第一,不仅仅是以计算机为背景的电子数据已经成为审计工作主导,在某些审计领域如工程项目审计中,具有多媒体特性的视听资料同样扮演着重要角色,有些情况下甚至对审计结论起到决定作用;第二,电子证据在本案例中体现为对“违规使用普通土”这一具体审计事项的论证作用,但是其作用远不止于此,审计人员恰恰是利用这些细小的突破口,发现了许多重大的审计问题。

2.电子证据的运用提高了审计工作的效率性和效果性。由于电子审计证据在关键环节的核心作用,极大提高了审计工作的效率。正如案例中所述:“隐蔽工程资料库的建成应用,增强了该局工程决算审计的透明度,提高了工程审计效率和质量,降低了审计风险”。同时,这种做法也有效警示和遏制了施工单位利用隐蔽工程弄虚作假的不当行为,提高了审计的效果性,不仅解决了审计问题,也在一定程度上影响着施工单位的工程质量。

3.电子证据的广泛出现对审计执业标准建设提出更高要求。电子证据收集、评价和运用的核心问题在于其可靠性的认定,现有法律法规和职业标准尚未对电子证据的概念范围、认定标准、操作规范等方面进行有系统全面的规定,尚有很大的政策制定和拓展空间。

4.图尔敏论证模型将“排除职业怀疑”审计标准的思想融入其中。作为一种论证范式的引入,不可避免地会遇到不同学科和实践情况的适用性。本文将这一范式引入审计领域有以下三点考虑:第一,审计需要明确论证过程,但审计理论与实践均缺乏理想的解决方法,而从论证方法角度来讲,法学论证与审计论证有一定相似性,具有较强的借鉴意义;第二,图尔敏论证模型作为一种非形式逻辑论证,日益受到法理学界的推崇,并且能使用于多个学科,具有较强的适应性,可以作为一般论证方法进行应用;第三,将该模型对审计论证也具有适用性,作为一个论证范式,它可以引导审计人员对收集到的证据遵循一定的思路进行合理论证,将证点、论据、法规基础和例外情况较好地联系在一起。尤其是对例外情况的考虑,使得审计过程中所必须遵循的保持职业谨慎和怀疑的思想完全贯彻入其中。因此,有理由相信这种论证方法将在审计领域不断展现其合理性和强大的生命力。

作者单位:中国注册会计师协会

主要参考文献

1.谢盛纹.论审计证据的证明标准.当代财经.2006(8)

2.姚太明.关于电子证据可采性与证明力的若干问题探讨.审计研究.2005(1)

3.鲁冰.论信息化环境下电子证据审计定位.财会通讯.2013(16)

4.刘品新.中国电子证据立法研究.中国人民大学出版社.2005

5.张庆龙.内部审计理论与方法.中国时代经济出版社.2005

6.罗伯特•K•莫茨、侯赛因•A•夏拉夫,文硕译.审计理论结构.中国商业出版社.1990

7.杜汝辑.归纳逻辑的疑难,归纳逻辑.中国人民大学出版社.1986

8.武宏志.法律逻辑和论证逻辑的互动.法商研究.2006

9.菲特丽丝. 张其山等译.法律论证原理——司法裁决之证立理论概览.商务印书馆.2005

10.刘品新.美国电子证据规则.中国检察出版社.2004

11.DENZIN.N.K.,The logic of naturalistic inquiry,InN.K.Denzin(Ed), Sociological methods:A source book[M].NewYork: McGraw-hill,1978

12.A. Faye Borthick,Jack E. Kiger,Designing audit procedures when evidence is electronic:the case of e-ticket travel revenue[J].Issues in Accounting Education,Vol.18,2003