IFRS9减值会计对我国上市商业银行的影响分析

2016-09-23刘泉军

刘泉军

IFRS9减值会计对我国上市商业银行的影响分析

刘泉军

IFRS9(2014)的发布和实施,将对我国金融机构金融资产减值准备的计提产生重要影响。实施IFRS9后,中国上市商业银行计提的金融资产减值准备可能有所增加,但增幅将明显低于国际同业。实施IFRS9减值会计将给我国商业银行带来前所未有的挑战,具体表现为构建模型费时费力、数据库建设刻不容缓、相关业务系统和工作流程需要重新改造、会计人员素质亟待提升。为此,需要未雨绸缪妥善做出应对之策。

IFRS9商业银行金融资产减值准备

国际会计准则理事会(IASB)于2014年7月发布了最新完整版的《国际财务报告准则第9号:金融工具》(IFRS9),金融资产减值最新规定——预期信用损失减值模型终于揭开了最终的面纱,并将于2018年1月1日开始实施。IFRS9的发布和实施,是会计准则发展史上具有重要意义的事件。受IFRS9减值会计影响最大的是金融机构,商业银行首当其冲。因此,本文选择我国上市商业银行为研究对象,研究实施IFRS9相关减值规定对其产生的影响,并提出应对之策。

一、我国上市商业银行金融资产减值准备的现状分析

(一)我国商业银行金融资产计提减值准备的现行方法

根据我国IAS22《金融工具》准则,我国商业银行将持有的金融资产分为四类:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款及应收款项、可供出售金融资产。其中,贷款及应收款项主要包括客户贷款和垫款、存放中央银行款项、存放同业款项、拆出资金、买入返售金融资产、应收利息与应收款项债券投资,可供出售金融资产又可以分为可供出售债务工具和可供出售权益工具(包括基金)。我国商业银行现在执行CAS22,按照“已发生损失”模型对金融资产计提减值准备。对于贷款及应收款项和持有至到期投资,分别按照个别方式评估和组合方式评估计提减值准备。对于可供出售金融资产,发生减值时,即使该金融资产没有终止确认,原先直接计入其他综合收益的因公允价值下降形成的累计损失将转出、计入当期损益;转出的累计损失金额为该金融资产的初始取得成本扣除已收回本金和已摊销金额、当前公允价值及原已计入损益的减值损失后的余额;以成本计量的可供出售权益工具,按其账面价值与预计未来现金流量现值(以类似金融资产当时市场收益率作为折现率)之间的差额确认为减值损失,计入当期损益。

(二)我国上市商业银行金融资产计提减值准备的现状

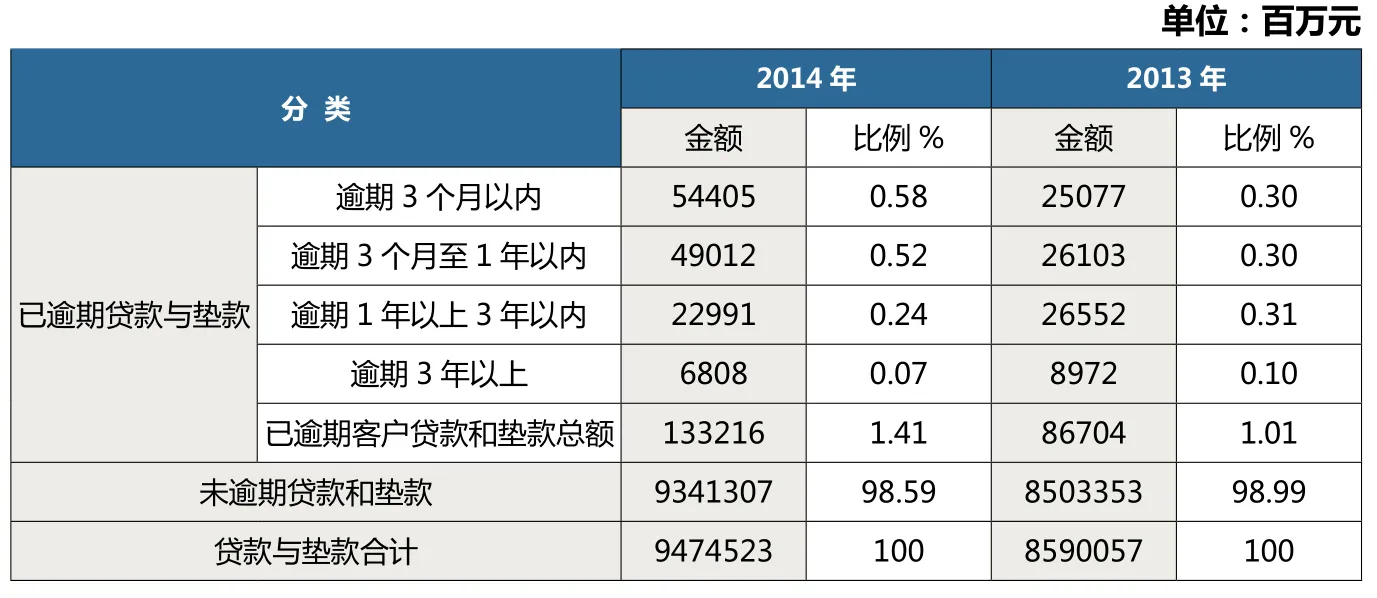

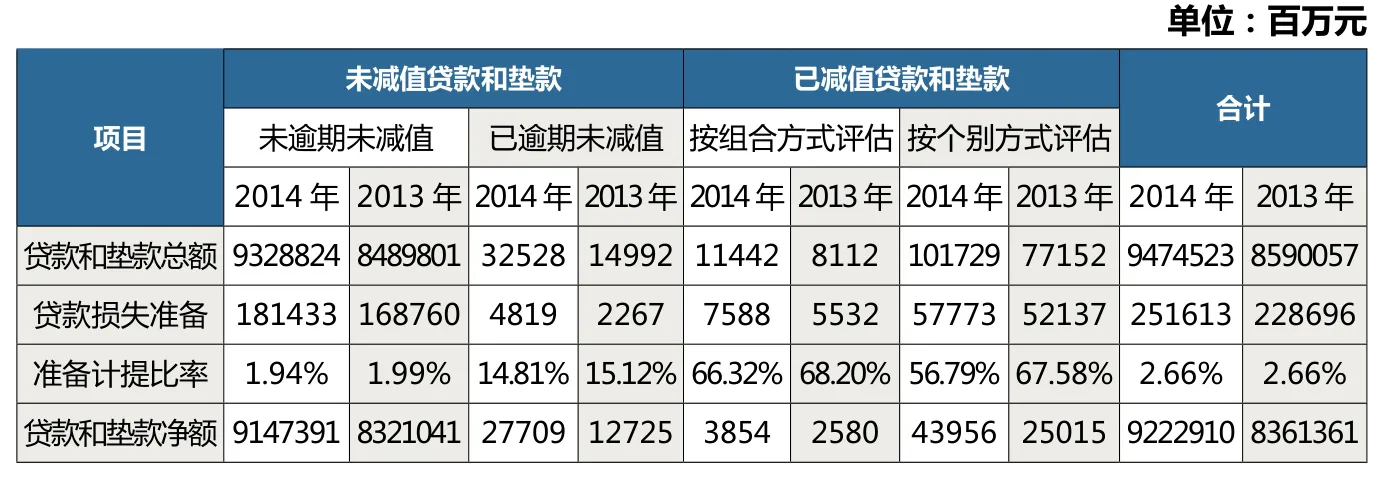

首先,分析贷款及垫款减值准备的计提。由于有些上市商业银行对金融资产减值准备计提披露的不充分,无法做全局分析,退而求其次选择典型对象进行案例分析。下面,以建设银行为例,分析贷款和垫款减值准备的计提情况。建设银行2014年与2013年逾期贷款及垫款与未逾期贷款及垫款的金额及比例见表1所示。从中可以看出,在2014年已逾期贷款和垫款金额为1332.16亿元,占贷款和垫款总额的1.41%;未逾期贷款和垫款金额为93413.07亿元,占贷款和垫款总额的98.59%。建设银行2014年和2013年针对各类贷款和垫款计提减值准备的情况见表2所示。从中可以看出,在2014年已减值贷款和垫款中,按组合方式评估计提减值准备75.58亿元,计提比例为66.32%,按个别方式评估计提减值577.73亿元,计提比例为56.79%,对已逾期未减值贷款和垫款计提减值准备48.19亿元,计提比例为14.81%,对未逾期未减值贷款计提减值准备为1814.33亿元,计提比例为1.94%,总共计提减值准备2516.13亿元,总的计提比例(即贷款拨备率)为2.66%,与2013年持平。建设银行2014年与2013年的不良贷款率分别为1.19%和0.99%,拨备覆盖率分别为222.33% 和268.22%。

其次,对于其他类金融资产减值准备的计提分析。具体数据见表3。对于持有至到期投资,2014年和2013年各商业银行平均计提减值准备的比例为0.04%和0.08%;对于应收款项类投资,2014年和2013年各商业银行平均计提减值准备的比例为0.37%和0.16%;对于可供出售金融资产,2014年和2013年各商业银行平均计提减值准备的比例为0.90% 和2.12%,其中债务工具的计提比例分别为0.37%和1.11%,权益工具的计提比例分别为6.66%和13.31%。在2014年,建设银行对于持有至到期投资计提减值准备36.44亿元,计提比例为0.16%,对于应收款项类投资计提减值准备9.45亿元,计提比例为0.55%,对于可供出售金融资产计提减值准备58.22亿元,计提比例为0.62%,其中对债务工具计提减值准备14.09亿元,计提比例为0.15%,对于权益工具计提减值准备44.13亿元,计提比例为20.99%。

二、实施IFRS9后我国上市商业银行计提金融资产减值准备的情况分析

(一)实施IFRS9后商业银行计提金融资产减值准备的方法

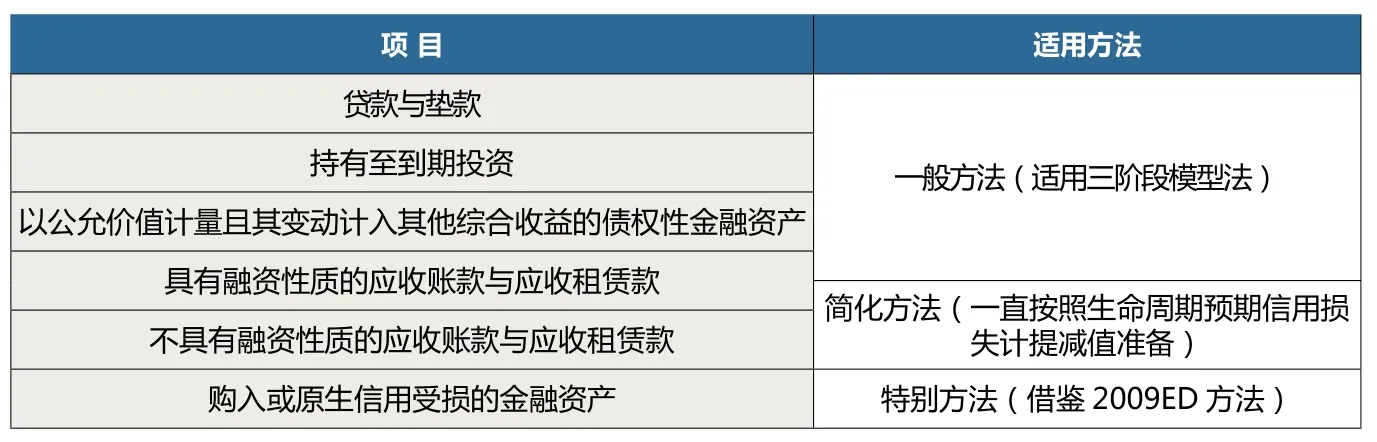

商业银行实施IFRS9之后,各类金融资产计提减值准备所适用的方法如表4所示。

实施IFRS9后,对于贷款与垫款、持有至到期投资与以公允价值计量且其变动计入其他综合收益的债权性金融资产,需要按照“三阶段”的预期损失模型计提减值准备,这意味着从初始确认上述金融资产时就需要确认12个月的预期信用损失并计提减值准备,后续资产负债表日要对信用风险进行持续评估。对于不具有融资性质的应收款项与应收租赁款,则采取简化的方法计提减值准备,即一直按照生命周期预期信用损失计提减值准备。对于包含重要融资成分的应收账款与应收租赁款,企业有权选择是否按照简化方法或按照一般方法处理。

(二)实施IFRS9后我国上市商业银行计提金融资产减值的预测分析

由于在商业银行的金融资产中贷款与垫款占有绝对重要的地位,实施IFRS9受影响最大的就是贷款与垫款,下面主要以建设银行为例分析贷款减值准备的计提情况。

根据IFRS9,贷款需要按照“三阶段”的预期损失模型计提减值准备,从初始确认贷款资产时就需要确认12个月的预期信用损失并计提减值准备,后续资产负债表日要对信用风险进行持续评估。如果自初始确认后信贷质量未发生显著恶化或在财务报告日信用风险级别为低,则需要确认12个月期的预期信用损失,并按照资产的账面总额计算利息收入;如果自初始确认后信贷质量发生显著恶化且在财务报告日信用风险未处在低水平,但没有客观证据表明发生减值,确认整个存续期内的预期信用损失,但仍按照资产的账面总额计算利息收入;如果在财务报告日,有客观证据表明发生减值的金融工具,则确认整个存续期内的预期信用损失,并且按照资产的账面净额计算利息收入。

根据IFRS9对于“信用质量显著恶化”和“违约”给出的可驳回推定,即如果合同支付义务逾期超过30天可视为信用质量显著恶化,逾期付款90天可视为违约即可认为有客观证据表明发生减值。如果按照这样的标准推定假定,则建设银行在2014年有大约94600亿元、占比为98.8%的贷款需要确认12个月的预期信用损失并计提减值准备,有大约1150亿元、占比1.2%的贷款需要确认整个存续期内的预期信用损失,其中有大约360亿元(占比约为0.4%)的贷款需要按照资产的账面总额计算利息收入,790亿元(占比约为0.8%)的贷款需要按照资产的账面净值计算利息收入。如此算来,实施IFRS9之后,我国上市商业银行的贷款减值准备可能会有一定幅度的提升,但影响不会太大。

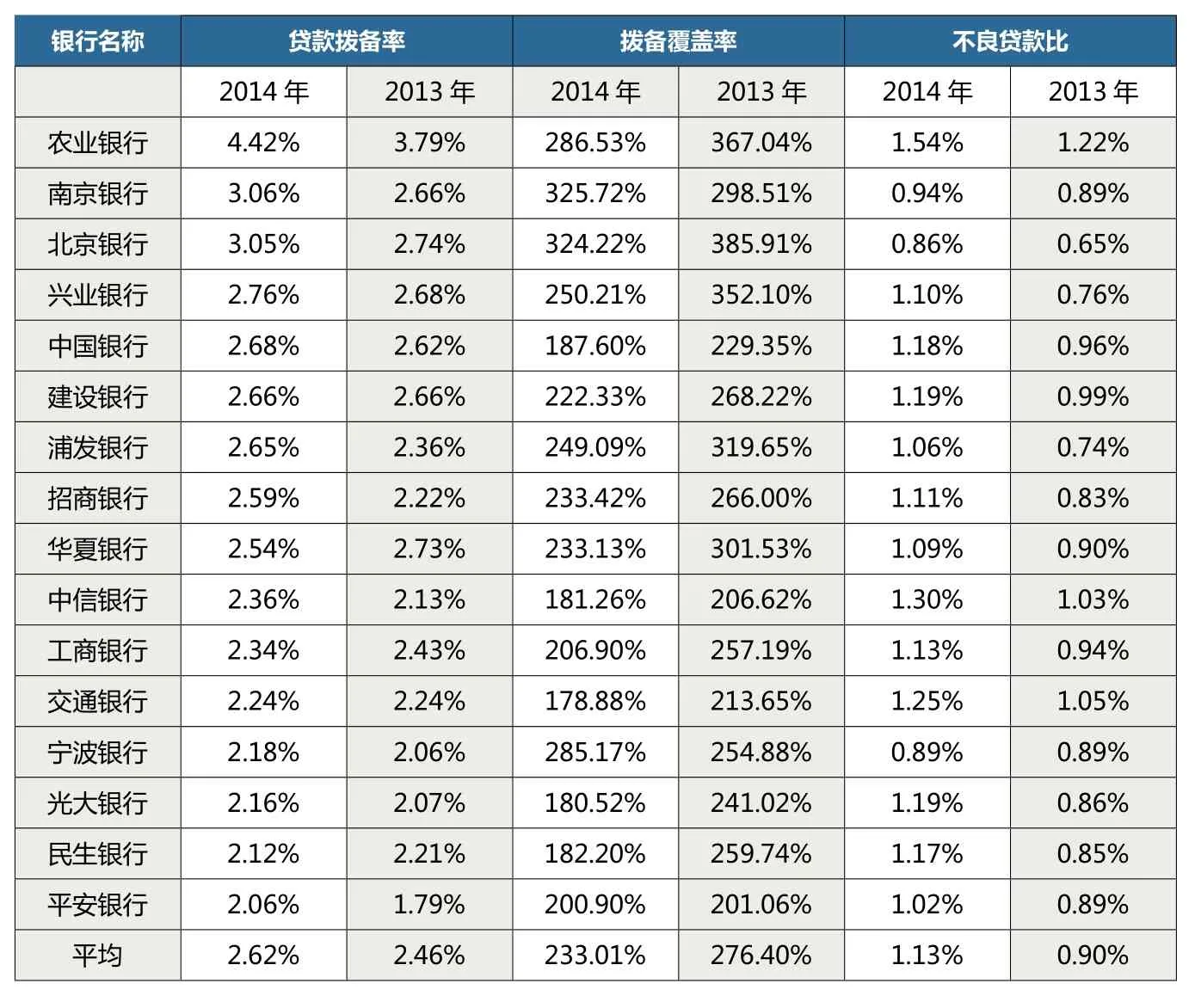

值得注意的是,IFRS9减值规定对中国商业银行的影响应小于国际同业。一方面,得益于中国的商业银行对于不良资产的管控已取得显著成效。我国上市商业银行的贷款主要质量指标见表5所示。相对于国际银行业而言,我国上市商业银行具有较低的不良贷款率和较高的拨备覆盖率。2014年和2013年,我国16家上市商业银行的平均不良贷款率分别为1.13%和0.90%,显著低于同期13家全球系统重要性金融机构的平均不良贷款率(3.06%)。另一方面,我国的商业银行业本身的拨备率就比较高,而且还有贷款拨备率与存贷比的限制,受到IFRS9减值影响的程度要明显低于发达国家的银行业。2014年和2013年,我国16家上市商业银行的平均拨备覆盖率达到233.01%和276.40%,远高于13 家全球系统重要性金融机构的平均91.6%的拨备覆盖率。实施IFRS9后,中国的商业银行计提的金融资产减值准备将会有所增加,但增幅会明显低于国际同业。

表1 建设银行贷款与垫款分类金额

表2 建设银行贷款减值准备计提情况

表3 建设银行其他金融资产项目减值准备计提比率

表4 各类金融资产计提减值准备适用方法汇总表

三、实施IFRS9减值会计给我国上市商业银行带来的挑战

(一)构建模型费时费力

预期信用损失模型要求商业银行综合考虑历史事件、当前状况及对未来状况的预测,并构建恰当的模型来确认预期信用损失。目前,主要上市商业银行一般通过调整现有的巴塞尔内部评级模型构建预期信用损失模型。在模型调整的过程中,银行需要评估相关数据的可用性,改造系统并调整内部工作流程,每项工作都需要投入大量的时间和资源。据了解,欧洲银行普遍预计实施预期损失模型需要花费1.5-3年的时间,我国商业银行因为管理基础薄弱可能需要投入更多的人力物力、花费更多的时间。

(二)数据库建设刻不容缓

预期损失模型需要庞大的数据库支撑,数据质量的好坏直接影响到预期损失估计的准确性,进而影响金融机构的业务决策和风险管理。虽然一些金融企业积累了一定的数据,建立了相应的会计信息数据库,但更多的是基于“已发生损失”方面的数据,因而仍然不能满足预期损失模型在估计预期损失方面所需的数据要求,数据积累明显不足,特别是中长期贷款的整个生命周期的信用损失数据方面。因此,金融机构应该加强数据库体系建设,整合会计数据、风险管理数据和市场交易数据,构建内部信息共享平台,提升数据治理水平。

(三)相关业务系统和工作流程需要重新改造

表5 16家上市商业银行贷款主要质量指标

预期信用损失模型的采用需要改变现有的工作流程。计算贷款预期信用损失已不再是一个纯粹的会计处理问题,需要通过不同流程和部门交互测算,测算结果也会运用于更多的领域。例如,业务部门要评价预期信用损失对信贷资产息差及对定价的影响,风险管理部门和会计部门要合理评估预期损失,为贷款发起、资产定价、减值计提等其他相关部门参考或应用。如何改变现有的工作流程以适应预期损失模型的管理要求将是银行实施新准则必须应对的问题。

(四)会计人员素质亟待提升

实施预期信用损失模型对会计人员素质提出更高要求,尤其是风险衡量能力和专业判断能力方面。预期信用损失模型要求会计人员能根据金融资产所处的风险恶化阶段来进行分类,并对每一类别做出不同的会计处理。这就需要会计人员能准确把握金融资产信用风险的变化,进行恰当评级,并对未来预期信用损失的金额、时点和概率做出准确估计,整个过程都需要会计人员做出大量的专业判断和估计。实施IFRS9对会计人员的专业判断能力提出了较高的要求,会计人员的综合素质亟待提升。

四、我国上市商业银行应对IFRS9减值会计的策略

IFRS9将于2018年1月1日开始实施,同时在我国境内和香港上市的商业银行将首先面临实施的压力。根据我国2010年制定的会计准则持续国际趋同路线图,修订现有准则,实现与IFRS9实质性趋同将是大概率事件。据了解,国际大型银行均已积极开展准则的转换和实施工作,包括评估影响及分析差异、模型建立测试及验证等。考虑到此项工作的复杂性和艰巨性,我国上市商业银行应尽快启动准则实施项目,未雨绸缪,妥善应对。

(一)尽早评估影响,制定总体方案

从国外银行成功实施IFRS9的经验来看,前期广泛深入的影响评估将是银行控制实施成本的关键。商业银行应及早评估IFRS9 实施可能带来的影响,并形成合理的应对方案。评估内容主要包括:实施后影响到的主要项目、面临的主要问题、可能遇到的困难、对资本充足率的影响、压力测试、重要模型参数的测试、情况变化时模型的响应能力及波动性等。利用评估的成果,上市商业银行可以根据执行新准则的预期时间表,制定更详细的资源需求、数据及系统需求计划,妥善制定总体应对方案。

(二)加强数据库建设,构建适用性模型

实施IFRS9扩大了公允价值计量的范围,引入了预期信用损失模型,需要大量的准确、可靠、完整的数据信息,同时需要构建复杂的估值模型与减值模型。上市商业银行应着手加强内部数据的积累工作,既要重视数据的数量,更要关注数据的质量,建立较完善的数据信息系统,实现不同部门之间的数据共享;对于金融资产预期信用损失要针对不同的类别分别构建适合的计量模型。例如,对于贷款可以根据迁移模型构建合适的预期信用损失模型。

(三)重新改造系统,提升人员素质

为应对IFRS9的挑战,上市商业银行应注意对现有的财务系统、业务系统、风险管控部门进行整合改造,对业务系统进行重新设计,改良工作流程,加强不同部门之间的沟通协作。同时,加强对内部人员重点是财会人员的培训,可对实施IFRS9的重点与难点举行专题培训,对如何合理、恰当做出重大估计与判断提供指导,不断增强会计人员的专业判断能力,提升其综合素质,从而为实施IFRS9提供系统保障与人力支持。

(四)加强风险管理,积累实施经验。

为应对预期信用损失模型的挑战,上市商业银行必须对现行的风险管理策略进行重新检查,加强对信贷资产风险的监控。商业银行可借此契机强化风险、资本和收益平衡的理念,健全风险管理体系,及时足额确认减值准备,为完善业务发展策略、优化信贷结构、夯实资产质量提供有力支持。为了保证将来能够顺利实施IFRS9(或与之匹配的我国企业会计准则),上市商业银行可以提前模拟实施该准则。通过模拟实验,找出实施的难点和不足之处,可根据模拟情况搜集欠缺数据,改造计量模型,重新整合系统,加强人员培训,积累执行经验。

作者单位:中国青年政治学院

主要参考文献

1.王婕.金融工具国际会计准则变革及其对银行业的影响.金融论坛.2015(2)

2.张金良.预期损失模型对商业银行的影响及应对.金融会计.2015(1)

3.潘秀丽.IFRS9的实施对中国金融机构的影响及政策建议.会计研究.2011(2)