A股短期收益反转现象及其成因

2016-09-22■刘玥

■刘 玥

A股短期收益反转现象及其成因

■刘玥

本文以周为时间频率考察了A股普通股股票短期收益反转的现象,并且从个股和市场整体两个角度,分别讨论了反转的成因。研究发现,A股存在非常强烈的反转现象,并且波动率是反转收益的主要来源。从横截面上看,对于大部分的持有期而言,只有当个股波动率增加后,反转现象才开始出现并显著;从时间序列上看,Fama-French三因子模型并不能有效解释反转带来的收益,但是加入市场波动率变量后,截距项的显著性消失了,意味着反转收益来源于市场波动率。

短期反转;周收益;波动率;过度自信

刘玥,厦门大学嘉庚学院助教,研究方向为资产定价、行为金融。(福建厦门363105)

一、引言

Fama(1970)把市场有效性问题定位为股票价格是否及时、充分、完整地对信息做出反应。如果一条信息会对股票的内在价值产生影响,那么股票价格应该在市场得到这条信息时迅速发生变化,而且变化的幅度正好合适。投资者既不会反应过度,也不会反应不足。因此,在新的信息到来之前,股票价格是对的(等于股票的内在价值);而新的信息到来之后,股票价格迅速调整到新的价格(等于股票新的内在价值),而且这个调整是瞬间发生的,投资者不可能在信息披露之后利用这条信息交易,取得超额投资报酬。然而Jegadeesh(1990)和Lehmann (1990)提供了短期收益反转的实证证据,意味着股票的收益率序列在一定时期内呈现负相关关系,即形成期较短(1周或1个月)时个股收益在未来某一段时间内会发生反向修正,导致过去的输家未来会战胜过去的赢家,这与有效市场假说不符。

由于在有效市场中基础价值的系统性变化不太可能在以周频率的时间间隔内发生,因此考察市场是否有效,即可以通过考察股票周内的短期收益是否有预测能力来得出结论。近期我国学者的一系列研究表明,A股的确存在短期反转现象(潘莉、徐建国,2011;谭小芬、林雨菲,2012;江曙霞、陈青,2013;田利辉、王冠英、谭德凯,2014),并且发现股票市值、分析师关注程度、成交量、非流动性等变量会对反转收益产生影响。但是要注意的是,这些变量仅加大或者减小反转带来的收益,而并非反转产生的原因。

Daniel、Hirshleifer和Subrahmanyam(下称DHS,1998)提出投资者对私人信息的过度自信会导致过度反应。Jiang、Lee和Zhang(2005)支持DHS模型,同时认为波动率增加时,投资者的过度自信程度也会加剧。Avramov、Cheng和Hameed(2015)在此基础上将波动率划分为个股波动率和市场波动率两个不同的变量。因此本文从横截面和时间序列两个角度出发,考察波动率对我国股市短期收益反转的影响。

二、文献综述

学术界关于动量与反转的讨论一直络绎不绝。买入形成期内收益最高的股票组合同时卖出收益最低的股票组合,该策略若在持有期内获得稳定的正收益,则称之为收益动量效应①也被称为价格动量,指的是以累积收益率进行排序的策略。,反之,若获得稳定的负收益,则称之为收益反转效应。国外针对收益反转的研究主要集中在长期(3~5年)和短期(1周或1月)。事实上,学者们对短期收益反转效应是否存在的争议很小,绝大多数研究结论都是支持的,如Lehmann(1990)利用短期收益反转构造的投资组合在未来的每周平均收益率为1.21%,未来的52周平均收益率为62.81%,证明了短期收益反转效应的存在。之后Jegadeesh和Titman(1993)也支持了短期收益反转的存在,并且在有名的动量效应文章中,提出在形成期和持有期之间要删除第一周的数据,理由是周报酬会带来短期反转。在此之后的绝大部分文章都支持短期收益反转理论,并且在计算动量效应时也保持一致的删除了第一周的数据。不过,Roberto和Eric(2008)发现周报酬反转后有长期持续的动量,动量产生的收益甚至抵消了最初的反转并且在全年内产生一个显著的动量效果。

Campbell、Grossman和Wang(下称CGW,1993)认为,如果流动性交易者卖出导致股票价格的下降,则这种交易压力的产生与消除会伴随着巨大的成交量,而厌恶风险的效用最大化的投资者可能要求一个更高的预期报酬。因此他们预测只有流动性交易者的交易压力造成的剧烈价格波动才会导致反转现象,即伴随高成交量的价格变动更容易出现反转。Avramov、Chordia和Goyal(2006)根据CGW的模型提出推论,股票非流动性对短期收益反转具有影响力。非流动性越强,短期反转越明显。Zhang (2006)认为消息的不确定性越大,则估值难度越大,投资者过度自信的程度就会越严重。他用六个指标来反映消息的不确定性,分别为股票的市值、年龄、分析师关注程度、分析师盈余预测分歧、股价波动率、现金流波动率。Avramov、Cheng和Hameed (2015)认为从市场整体而言,流动性、收益状态以及波动率都会影响投资者的过度自信程度。同时在此基础上还考察了个股收益的波动率、市值以及情绪等因素的影响。

我国学者对A股短期收益反转现象的研究中,若样本时间为早期,则结论大多为存在动量而非反转,如朱战宇、吴冲锋、王承炜(2003)。在潘莉、徐建国(2011)1995~2001年的子样本中也同样发现周收益率仅在形成期和持有期均为1周的情况下出现了反转,当持有期加大后,反转逐渐消失,甚至开始出现动量。但是若样本时间为后期,如2002~2008年,则短期反转效应变得普遍存在(潘莉、徐建国,2011)。除此以外,动量效应也容易发生在日频率的研究中,如翟爱梅、罗伟卿(2013)发现动量效应仅在超高频率下显著存在,即日交易数据更容易出现动量效应,而周、月频率上存在反转效应。田利辉、王冠英、谭德凯(2014)用日、周、月的不同时间频度,同样发现仅有日数据偶尔出现动量效应,而其他周期则表现为显著的反转效应,其中超短期和长期反转效应尤为显著。

肖峻、陈伟忠、王宇熹(2005)以一周为形成期和持有期时,发现强烈的收益反转。其中,输家组合收益反转最为强烈,是策略收益的主要贡献者。表明中国投资者对可能导致股价下跌的(坏)消息更易产生过度反应,并且高成交量组合经历更强烈的反转。游家兴(2008)研究周频率下短期(1、2至4周)、中期(12至24周)、长期(48周)的不同组合,结果发现市场在短期的反向策略获利性显著,中期慢慢反转收益慢慢变小甚至不显著,长期呈现动量但也大多不显著。通过将投资者分为个体和机构投资者后,发现个人投资者的反应过度主导了整体股市短期内反应过度这一特征。机构投资者的反应过度现象大多不明显。王春峰、郝鹏、房振明、梁崴(2009)同样发现短期投资策略存在反转效应。其中,输家组合展现的反转效应比赢家组合更显著,并且高换手率高非流动性组合比低换手率低非流动性的股票组合更容易发生反转效应。潘莉、徐建国(2011)发现在周频率下,交易量的影响是不稳健(robust)的。在1995~2001年,持有期为1周的时候,交易量的增加加大了动量收益,持有期增加为6 或8周时,高交易量增加了反转收益。而在2002~2008年,高交易量却增加了反转收益。杨德勇、王家庆(2013)发现超短周内,A股市场存在显著的反转效应,赢家组合和输家组合均实现收益反转,并且认为这种反转收益来源于市场交易制度(涨跌停板和做空限制)和A股市场结构(投机性强)。

国内学者虽然利用很多变量(尤以成交量和非流动性居多)试图来寻找反转效应的影响因素并取得了一定的成果,但事实上那些不具备这些特征(如低非流动性)的股票仍然会经历反转,只不过有这些特征的股票所呈现出的反转更强烈一些罢了,因此仍然不能解释反转产生的原因。并且这些研究仅从横截面出发,考虑同一时期下不同股票之间存在的反转程度的差异,而未能从时间序列的角度解释为什么不同时期的A股反转程度不同。本文以波动率为研究变量,分别从横向和纵向两个角度研究反转收益的来源。

三、样本数据和研究方法

(一)样本来源

文中数据来自于锐思数据库。研究样本为沪深A股普通股股票(剔除ST、SST、*ST、S*ST、PT类股票),考虑到1996年12月16日起我国股市实行涨跌幅10%的限制,为避免交易制度的变化对收益的影响,因此本文的样本时间为1997年1月至2015年12月。同时,为排除新股上市初期异常收益的影响,新股上市6个月内的数据被剔除在样本之外。如果一周交易数据少于3日,则该周数据予以剔除。

(二)变量定义

1.周收益

由于本文考察的是股市的短期收益反转现象,因此以周为研究的频率。周收益为考虑了现金红利再投资的周累积收益率。由于A股的流动性很强,所以不需要像国外的相关研究一样以周四至下周三为一个收益周期。事实上经检验,无论采用何种周期计算出来的周收益对本文的结果都没有影响。

2.个股波动率

借鉴Zhang(2006)的变量,本文试图用个股波动率来解释短期反转收益的来源①除了个股波动率外,本文还考虑了非流动性变量。但是和前人的结论类似,非流动性会加剧反转的收益,但是不能解释为什么在低非流动性的投资组合中,仍然出现了短期反转现象。。一般认为,个股的波动率越高,则公司价值越难以判断。在这种情况下,投资者更注重私人信息,从而加剧过度自信的程度。本文选用周内日超额收益(日收益率减去平均加权市场收益率②与减去加权市场收益率得出的本文结果是一样的。)的标准差来衡量个股波动率。

3.市场波动率

根据前人研究结果的总结可以发现,不同时期的A股其短期收益动量或者反转的结论不一致。因此除了横截面的角度外,还需要考虑时间变化的影响。本文借鉴Avramov、Cheng和Hameed(2015)的变量,考察了市场波动率对短期收益反转的解释能力③在研究中,还考虑了Avramov、Cheng和Hameed(2015)文中的其他两个变量:市场非流动性和前期市场的收益状态。但是这两个变量对A股的短期收益反转都没有解释能力,因此本文没有纳入这两个变量。。市场波动率等于样本中个股波动率的简单平均值。

(三)研究方法

1.构建投资组合

由于有效市场中基础价值的系统性变化不太可能在以周单位的时间间隔内发生,而当时间拉长后,情况就很可能会发生变化。因此本文只考察以1周为形成期的股票短期收益对未来是否具有预测能力。

沿用Jegadeesh、Titman(1993)的方法来研究A股市场的短期收益反转现象。以一周为形成期(j= 1),对样本内个股的周累积收益率进行排序,最高的10%的股票被称为赢家,最低的10%的股票被称为输家。通过买入赢家卖出输家来构建投资组合,考虑该组合在未来持有期(k)期间的平均收益率。由于Roberto和Eric(2008)发现美国股市周收益在最初的两个星期反转,但是接下来会产生长期持续的动量。因此本文不仅关注形成期后最初几周的投资组合收益,还关注一年内的多周表现,即k=1、2、3、6、12、18、26、52④在研究中还考虑了k=104、k=156两个更长的持有期。但针对这两个持有期的结论和k=52是一样的,为了节约篇幅,所以在文中没有显示更长期的结果。。在构建投资组合时,如国内外大多数的研究一致,采用重叠抽样法(类似可见,鲁臻和邹恒甫,2007;潘莉和徐建国,2011;田利辉、王冠英、谭德凯,2014)。这样形成期和持有期会出现相互交叉的情况,优点是样本个数能够满足概率统计的自由度要求,避免样本偏差过大,从而保证了检验的解释能力。但是缺点是在计算获得的组合收益率数据具有自相关和异方差特征,因此需要用Newey、West(1987)的估计方法对t值进行调整。本文中给出的所有t值均是经过Newey-West调整后的值。

若持有期收益显著为正,则说明赢家跑赢了输家,即呈现动量效果,收益越大,动量越剧烈;若持有期收益显著为负,则说明输家跑赢了赢家,即呈现反转效果,收益越小,反转越剧烈;若持有期收益不显著,则说明对未来没有预测能力。同时为了排除Fama-French三因子(下称FF-3)对投资组合收益率的解释能力,还对投资组合持有期原始收益(Raw)进行了调整。方法如Roberto和Eric(2008)、贺京同和郑为夷(2013),即对收益进行三因子回归,取其截距项作为FF-3调整后的收益。

2.构建个股波动率分组下的投资组合

根据个股波动率对股票进行分组的方法,采用的是国外根据因子分组考察动量或反转的经典方法(Zhang,2006;Da、Liu、Schaumburg,2014;Avramov、Cheng、Hameed,2015)。每周,样本内的所有股票根据它们上一个星期的收益分成5个投资组合(从低到高,M1至M5)。进一步地,对于每一个投资组合,又根据个股波动率的大小分成5个投资组合(从小到大,U1至U5),这样就形成了5x5的投资组合。通过观察分组后的持有期收益是否存在变化规律,可以判断出个股波动率对反转是否有影响力。

3.回归分析

为了解释为什么在有的样本期间内A股股票呈现短期收益反转,而有的期间内又没有短期收益反转的现象,还需要考察随时间变化的市场整体的波动率对反转收益的影响。这里借鉴Avramov、Cheng、Hameed(2015)的回归办法①同样地,t值也用Newey-West的方法进行调整。。首先根据形成期收益率将样本股票分为10组,计算投资组合持有期的收益率。对该收益率进行回归,方程如下:

WMLt是持有期赢家股票减去输家股票的平均收益。a0是Intercept,即截距项。Ft代表FF-3,包括市场因子(RMRF)、市值因子(SMB)和账面市值比因子(HML)。MktVolt-1是形成期的市场波动率。et是随机扰动项。通过对比方程1和2中MktVolt-1因子加入与否对Intercept的影响,可以判断出市场的状态对短期收益反转的解释能力。

接下来,对赢家股票和输家股票分别进行回归,方法同上。但是被解释变量换为赢家股票的超额收益或者输家股票的超额收益。超额收益为减去市场无风险利率的持有期收益。

最后,对样本5x5分组后的高、低个股波动性对应的WMLt以及差值分别进行回归,对比市场状态对高、低个股波动率造成的反转收益是否存在不同的影响。

四、实证结果及分析

(一)短期收益反转现象是否存在

从1997年1月至2015年12月的每个星期,根据个股的周累积收益率排序。买入赢家组合卖出输家组合。表1报告了不同持有期下投资组合的收益率。其中Raw代表周累积平均收益率,Fama-French代表FF-3模型中的截距项,即与三因子风险无关的超额收益率。由于前人研究中大多发现早期的A股市场反转的现象很弱,因此为了验证样本期间对反转的影响,本文还将样本期间分为1997~2001、2002~2008、2009~2015年三个子样本,即表1中的Panel B至Panel D。*、**、***分别代表10%、5%、1%的显著水平。

从Panel A中可以看出,就整体而言,周收益的确具有预测能力。通过买入赢家卖出输家而形成的投资组合在接下来的短(1至6周)、中(12至26周)持有期内的平均收益显著为负(介于-0.72%至-0.05%之间),这意味着我国A股的确存在着非常明显的短期收益反转现象。并且随着持有期的增加,反转带来的收益慢慢减小直至消失,但是不会出现动量。并且该结论对于经过FF-3风险调整后的超额收益,仍然成立,即三因子模型无法解释该反转收益。

表1 多样本期内投资组合收益率(%)

参考潘莉、徐建国(2011),将样本分为多个时期后发现,Panel B即1997~2001年的时间段中,仅在持有期为1个星期时,存在显著的反转效应(-0.33**)。而在其他持有期内,均不存在反转,甚至会出现不显著的正收益。这与潘莉、徐建国(2011)结论一致。在Panel C、Panel D中,短期、中期均存在反转效应,甚至在最近的样本期间(2009~2015年)内,52周仍然存在显著的反转(-0.03*)。这意味着反转的现象会随时间发生变化,并且有逐年加剧的趋势。

(二)个股波动率对短期收益反转的影响

前人的研究表明并不是所有股票都经历相同程度的短期收益反转。对于那些难以判断价值的公司,由于投资者难以从公开市场获得有效信息,因此只能依靠私人信息做出判断,从而产生过度自信,最终导致反转。Zhang(2006)认为股票的波动率可以反映消息的不确定性。为了验证个股波动率对反转的影响,本文依据形成期收益率和波动率来构建5x5的投资组合。

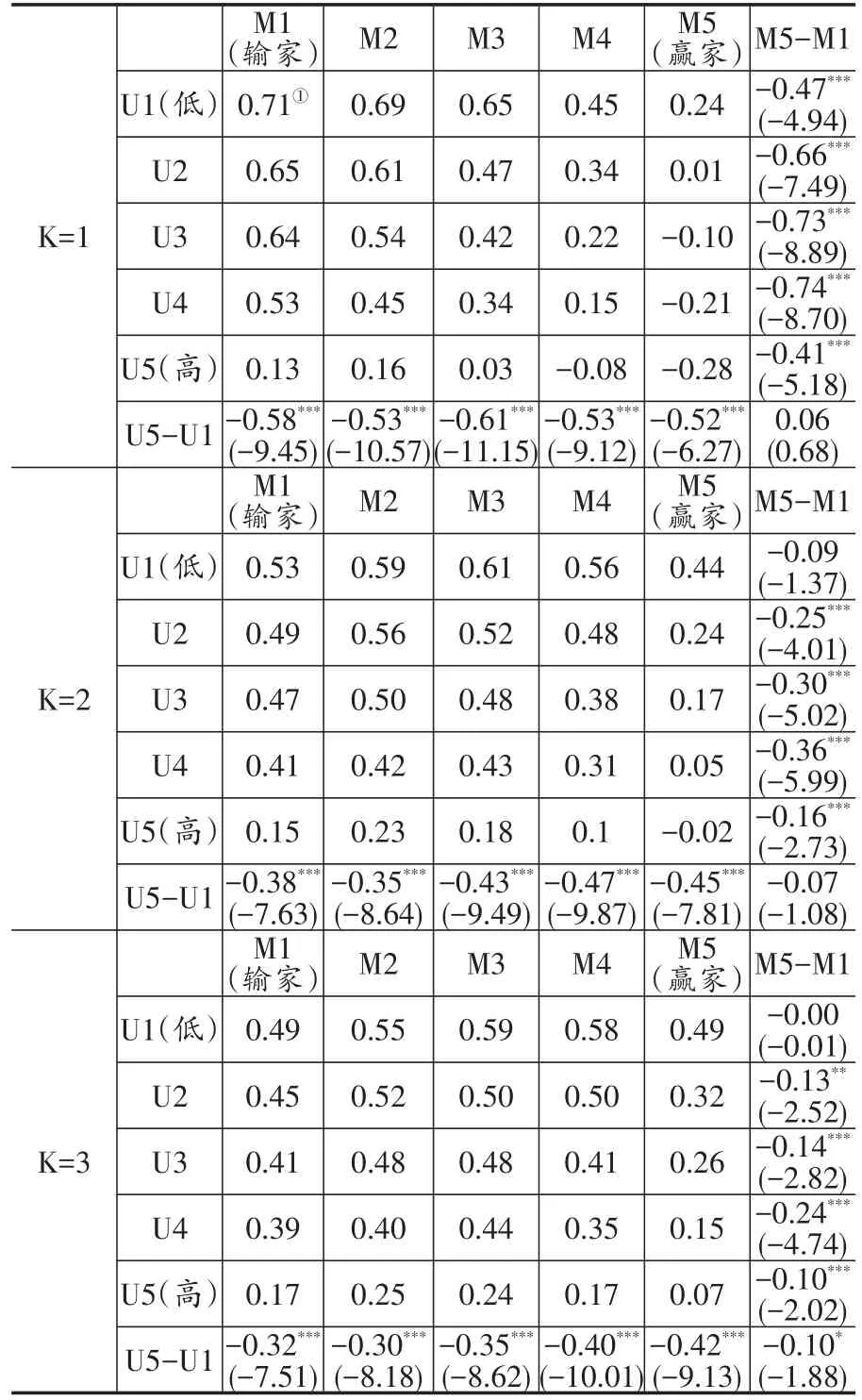

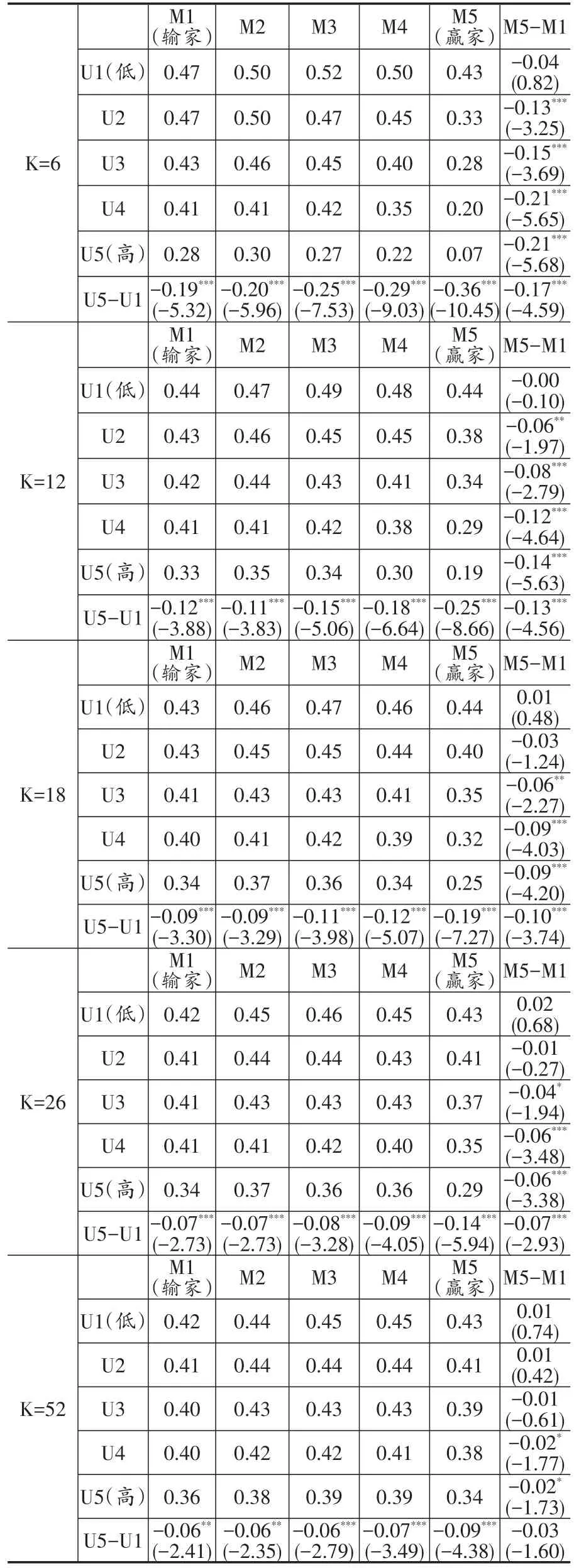

表2 不同波动率下的反转收益(%)

续表2

从表2中可以看出,在各个持有期中个股波动率与未来持有期的收益率始终存在显著的负相关。不论是输家组合,还是赢家组合,U5-U1的值总是显著为负,说明随着波动率的上升,未来的收益显著下降。如,当k=1时,输家中波动率最小的20%的那一组股票在接下来1周的平均收益率是0.71%,而最大的20%的那一组平均收益率是0.13%,且两者间的差值(U5-U1)是-0.58%(t=-9.45)。

当持有期为1周时,对于任何同一个等级的波动率来说,通过买入赢家卖出输家而构建的投资组合的收益都是显著为负的(对应的M5-M1的值显著为负),意味着短期收益反转效应非常明显。但是高个股波动率和低个股波动率对应的投资组合收益差值仅为0.06%,并且不显著(t=0.68)。这说明个股波动率无法解释持有期为1周的短期收益反转。

然而当持有期开始增加时,情况就不同了:低波动率的投资组合对应的反转效应消失了,而高波动率下仍然存在强烈的反转。买入赢家中高波动率的股票同时卖出输家中高波动率的股票,甚至在k=52时,该投资组合持有期内平均收益仍为显著的负收益(-0.02%*)。并且对于大部分的持有期而言,高波动率和低波动率投资组合之间的差异是显著的,如k=6时,差值为-0.17(t=-4.59),意味着个股的波动率的确会影响短期反转的收益。对于低波动率的个股,反转效应不存在;而那些高波动率的个股则经历非常显著的收益反转。

(三)市场波动率对短期收益反转的影响

个股波动率可以很好地解释除持有期为1周以外的收益反转效应。但是对持有期为1周的反转却无能为力。既然,个股波动率反映的是针对个别股票的横向对比,那么从纵向上来看,整个市场不同时期的市场波动率的变化,对收益反转现象会不会有影响呢?

每一周,买入周累积收益前10%的股票,同时卖出后10%的股票形成投资组合,利用前述Model1、Model2考察时间序列回归中投资组合在持有期的平均收益与形成期市场波动率的关系。从表3中可以看出,三因子模型所无法解释的短期反转产生的收益,却可以被市场波动率完美地解释。如当k=1时,方程1的截距项为-0.007(t=-7.10),意味着投资组合的收益中有-0.7%的收益是FF-3的三个因子(RMRF、SMB、HML)所无法解释的,短期收益反转的现象非常明显。而当模型中加入市场波动率(MktVol)后,反转收益消失了(0.005),说明市场中之所以会出现显著的短期收益反转现象,实际上是由形成期的市场波动率导致的,当考虑该因子后,反转就消失了,甚至会出现动量。并且,市场波动率和未来的投资组合收益之间存在显著的负相关(MktVol的系数为-0.626***),即市场波动率越大,反转越强烈,也就可以解释为什么后期样本中反转效应比前期更加显著。这可能是因为随着互联网的普及,投资者获取信息的渠道逐步扩充,投机交易加剧了整体市场的波动水平,从而导致了更强烈的反转。

表3 市场波动率和短期收益反转①研究中发现不论持有期为短期、中期还是长期,结论都是相似的。因此为了节约篇幅,表中只报告k=1和k=6两个持有期的结论。

而通过对赢家和输家超额收益的回归对比可以发现,赢家经历了更多的反转,如k=1时,三因子调整后的超额收益为-0.5%(t=-8.48),而输家为0.2%(t=3.31),与何诚颖、陈锐、蓝海平、徐向阳(2014)的结论一致。这可能是由我国股市限制做空、做空成本过高的市场结构导致的。当加入市场波动率作为解释变量后,赢家的负收益消失了,相反呈现正的收益(0.005**)。并且市场波动率与赢家的超额收益是负相关(-0.500***),而与输家的超额收益是无关(0.126)。意味着市场波动率仅对赢家的超额收益有解释能力,主要是通过影响赢家未来收益的下降来实现整个投资组合短期收益的反转。

在确定了市场整体的波动率的确会导致短期收益反转后,再进一步考察对于不同个股波动率的股票,市场波动率对反转的影响是一致的还是有区别的。如前文结论一样,从表4中可以发现k=1是一个反转特别强烈的持有期。在该持有期中,不论是高波动率个股投资组合还是低波动率个股投资组合,都会产生非常显著的反转现象,并且两者带来的反转收益没有显著的区别(0.000,t=0.26)。当持有期拉长后,低波动率个股的投资组合就不再有反转的现象,如k=6时,经过三因子调整后的收益为-0.000(t=-0.31),而高波动率个股的投资组合收益为-0.002(t=-5.42)——反转现象仍然存在,并且两者之间的差异非常显著(-0.002,t=-5.14)。

表4 市场波动率和高、低个股波动率下的短期收益反转①同样的,由于不同持有期结论都是相似的。因此为了节约篇幅,表中只报告k=1和k=6两个持有期的结论。

但是不管对哪一个持有期而言,市场整体的波动性状态对高、低波动率投资组合的收益都有一定的修正作用,提高了原有的收益水平。如k=1时,低波动率投资组合收益由-0.004变为0.006,而高波动率投资组合收益也由-0.004变为0.004。也就是说,反转带来的一部分收益是由市场整体的波动性导致的。同时,MktVol的系数也都是显著的负相关,即市场波动率越大,反转越剧烈。但是,在U5-U1 中MktVol的系数却不显著(0.084,t=0.36),意味着市场波动率对个股波动率下的短期收益反转的影响是没有显著差别的,即整体市场的状态和个股的特点是从纵向和横向分别来影响反转的,互不相关。

五、结论

前人对A股市场股票是否存在短期收益动量或反转做了很多的研究,但是由于样本期间等差异导致结论不一。本文使用1997年1月至2015年12月近20年的样本期间,来考察周频率下A股普通股股票是否存在短期反转及其收益来源。由于样本期间时间跨度大,因此可以规避异常年份的数据对结论带来的影响。结论主要有以下几点:

1.我国A股市场的确存在非常显著的短期收益反转现象。并且,随着持有期的增加,反转的收益逐渐减小,半年后基本消失,但不会转换为动量。

2.当持有期为1周的时候,短期收益反转最剧烈,并且其收益无法被形成期的个股波动率所解释。然而当持有期增加后,低个股波动率的投资组合的收益变得不再显著,也就意味着前期的收益对未来没有预测能力,符合有效市场假说。但是,高个股波动率的投资组合仍然经历非常强烈的反转,这可能是因为个股波动率反映了关于公司价值的消息的不确定性。对于不确定性高的个股,投资者更容易产生过度自信,从而导致收益反转。

3.三因子模型无法解释短期反转带来的收益,但是形成期市场整体的波动率水平可以。对于样本内所有普通股而言,从整体上反映出的反转收益,事实上是由市场波动率导致的。市场波动率越大,赢家的反转越剧烈,最终导致整个投资组合的收益反转。并且,市场波动率不会因个股波动率的高低不同而对反转收益产生不同的影响。两者之间是相互独立的,共同对反转产生影响。

本文结论揭示了波动率是导致我国股票短期收益反转的关键因素,这与我国投资主体特点是分不开的。我国投资者中个体投资者占多数,当市场波动较大、难以进行价值投资的时候,他们更容易盲目跟风、成为追涨杀跌的代表。同时,对于信息质量差的个股,他们又容易从过度自信转为后悔心理,矫枉过正。

[1]Avramov D,Chordia T,Goyal A.Liquidity and autocorrelations in individual stock returns[J].Journal of Finance.2006,61:2365~2394.

[2]Avramov D,Cheng S,Hameed A.Time-Varying Liquidity and Momentum Profits[J].Social Science Electronic Publishing.2015,forthcoming.

[3]Campbell,J.,Grossman,S.,Wang,J.Trading volume and serial correlation in stock returns[J]. Quarterly Journal of Economics.1993,108(4):905-939.

[4]Daniel K,David H,Subrahmanyam A.Investor Psychology and Security Market Under- and Overreactions[J].Journal of Finance.1998,53(6):1839~1885.

[5]Da Z.,Liu Q.,Schaumburg E.A Closer Look at the Short-Term Return Reversal[J].Management Science.2014,60(3):658~673.

[6]Fama,E.F.Efficient Capital Markets- A Review Of Theory And Empirical Work[J].Journal of Finance.1970,25(2):383~417.

[7]Jegadeesh,N.Evidence of predictable behavior of security returns[J].Journal of Finance.1990,45(3):881~898.

[8]Jegadeesh N,Titman S.Retums to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J].Journal of Finance.1993,48(1):65~91.

[9]Jiang,G.,C.Lee and Y.Zhang.Information uncertainty and expected returns[J].Review of Accounting Studies.2005,10(2):185~221.

[10]Lehmann,Bruce N.Fads,martingales,and market efficiency[J].Quarterly Journal of Economics. 1990,105:1~28.

[11]NeweyW.K.,K.D.West.A Simple Positive-Definite Heteroskedasticity and Autocorrelation Consistent Covariance Matrix[J].Econometrica.1987,55:703~708.

[12]Roberto C.,Eric K.The Long-Lasting Momentum in Weekly Returns[J].Journal of Finance. 2008,63(1):415~447.

[13]Zhang X.F.Information Uncertainty and Stock Returns.[J].Journal of Finance.2006,61(1):105~136.

[14]柴菁敏.中国股市超短期动量效应和反转效应的实证研究[D].西南财经大学,2012:27~48.

[15]贺京同,郑为夷.我国股市动量与反转投资策略实证研究[J].中国物价,2013,(8):41~44.

[16]何诚颖,陈锐,蓝海平,徐向阳.投资者非持续性过度自信与股市反转效应[J].管理世界,2014,(8):44~54.

[17]江曙霞,陈青.估值难度与短期反转效应[J].福建论坛·人文社会科学版,2013,(6):14~19.

[18]鲁臻,邹恒甫.中国股市的惯性与反转效应研究[J].经济研究,2007,(9):145~155.

[19]潘莉,徐建国.A股个股回报率的惯性与反转[J].金融研究,2011,367(1):149~166.

[20]谭小芬,林雨菲.中国A股市场动量效应和反转效应的实证研究及其理论解释[J].中国软科学,2012,(8):45~54.

[21]田利辉,王冠英,谭德凯.反转效应与资产定价:历史收益如何影响现在[J].金融研究,2014,412 (10):177~192.

[22]王春峰,郝鹏,房振明,梁崴.中国市场下基于流动性的反转策略研究[J].系统工程学,2009,24 (6):666~672.

[23]肖峻,陈伟忠,王宇熹.中国股市短期反转策略实证研究[J].系统工程,2005,23(3):35~42.

[24]游家兴.谁反应过度,谁反应不足?——投资者异质性与收益时间可预测性分析[J].金融研究,2008,(4):161~173.

[25]朱战宇,吴冲锋,王承炜.不同检验周期下中国股市价格动量的盈利性研究[J].世界经济,2003,(8):62~67.

[26]翟爱梅,罗伟卿.惯性反转效应是市场的偶然还是普遍规律[J].统计研究,2013,30(12):100~109.

[27]杨德勇,王家庆.我国A股市场动量效应与反转效应的实证研究[J].江西财经大学学报,2013,89(5):54~62.

F830.91

A

1006-169X(2016)07-0064-08