财园信贷通融资模式下三方动态博弈研究

2016-09-22叶金生

■叶金生

财园信贷通融资模式下三方动态博弈研究

■叶金生

小微企业是我国国民经济中最活跃的经济主体,但在加快发展中面临“融资难、融资贵”问题。江西省针对小微企业创新推出了“财园信贷通”融资模式,通过财政资金杠杆作用,撬动银行小微企业贷款规模。本文运用动态博弈论研究财园信贷通融资模式下政府、银行和小微企业博弈关系,分析三方在博弈模型中的最优策略,研究提出了进一步发挥财园信贷通融资模式的资金撬动作用,解决小微企业融资难问题的政策建议。

财园信贷通;小微企业;政府;银行;动态博弈

叶金生(1985-),江西赣州人,江西财经大学金融学博士研究生,研究方向为商业银行管理。(江西南昌330013)

一、引言

小微企业是我国国民经济中最活跃的细胞,也是吸纳就业人数最多的市场经济主体。据统计,截至2013年底,我国共有小微企业1169.87万户,占各类企业总数的76.57%,小微企业创造的最终产品和服务价值相当于国内生产总值(GDP)总量的60%,纳税占国家税收总额的50%,解决了1.5亿人口的就业问题,完成了65%的发明专利和80%以上的新产品开发,是“大众创业,万众创新”的重要力量。小微企业在加快自身发展的过程中有着旺盛的资金需求。然而由于受自身规模小、抗风险能力弱、缺乏有效担保、对外部经济和政策环境的敏感程度较高等一系列因素的制约,小微企业普遍面临着“融资难、融资贵”问题。

为支持小微企业发展,解决小微企业“融资难、融资贵”问题,江西省在全国首创“财园信贷通”融资模式,将财政专项资金集中使用作为贷款风险补偿金,通过杠杆放大,支持银行对小微企业发放免抵押、免担保贷款。“财园信贷通”的基本操作模式是:省政府财政和县级政府财政分别出一定的资金成立小微企业贷款风险金,符合条件的小微企业可以向政府申请该项业务,由该风险保证金提供担保向银行贷款,获得贷款的企业同时需要向银行缴纳贷款金额1%的互助保证金(免于其他担保);当小微企业违约时,银行首先扣划企业互助保证金池中的保证金,不足部分再扣划政府风险金。扣划风险金后,政府向企业追偿,并在政策上对企业进行处罚。

财园信贷通融资模式通过财政资金杠杆作用,撬动银行贷款规模成倍放大。2015年,江西全省累计发放财园信贷通贷款近350亿元,惠及850多户小微企业,有力支持了小微企业发展。

二、文献回顾

国内外大量学者对小微企业融资问题进行了研究。Hernán Ortiz-Molina,María Fabiana Penas (2008)通过调查中小企业贷款期限的影响因素,发现较短的贷款期限可以缓解中小企业信息不对称和风险偏高问题,贷款担保可以缓解代理问题,降低中小企业贷款信息不对称和到期风险。Francesca Bartoli,Giovanni Ferri,Pierluigi Murro,Zeno Rotondi(2013)研究了意大利中小企业融资问题,发现银行在中小企业发放贷款时通常会共同使用关系型和交易型信贷技术,两种信贷技术可以互补。同时,银行在主要使用关系型信贷技术时将产生更多的软信息,软信息的使用减少了中小企业信贷配给的概率。林毅夫、李永军(2001)认为由于中小企业经营活动透明度比较差,间接融资就成为他们主要的外部融资选择。在中小企业融资过程中,重点要解决金融机构与中小企业之间的信息不对称问题。

国内许多学者还将博弈论引入中小企业融资问题研究,刘金文(2012)构建了中小企业、银行、政府的三方博弈模型,分析了动态博弈框架下博弈三方各自的行动和收益,提出了加强政府调控和引导,发挥银行支持小微企业发展的作用,实现政银企三方共赢,增进社会效益。吕文岱、徐仕琴(2013)基于商业银行的视角,构建了贝叶斯均衡的二阶段动态博弈模型,并推导出商业银行中小企业贷款的最优定价策略。曹梦(2014)从四类经典的博弈模型出发,分析在各个模型下,中小企业与银行之间的博弈,根据银企间四种博弈分析的结果,得出应从中小企业自身、银行、政府以及社会四方面着手以改善我国中小企业融资难的现状。孙瑞华、杨舟(2015)则从动态博弈论角度,分析了银行与中小企业信贷融资成本与收益,研究了引入中小企业金融担保机构的三方博弈及最优博弈策略。

目前,关于中小企融资的博弈研究中虽然博弈方有涉及政府,但大部分研究中政府的角色为激励政策提供者,政府没有直接参与到中小企业融资中。本文运用动态博弈论研究财园信贷通融资模式下政府、银行和小微企业博弈关系,分析三方的博弈最优策略,研究提出进一步发挥财园信贷通融资模式的资金撬动作用,解决小微企业融资难问题的政策建议。

三、财园信贷通融资模式下三方动态博弈分析

不完全信息动态博弈是指博弈的参与人行动有先后顺序,后行动者能观测到先行动者的行动,但不能观测到先行动者类型的博弈。在不完全信息动态博弈中,因为参与人的行动是类型依存的,每个参与人的行动都传递着有关自己类型的某种信息,后行动者可以通过观察先行动者所选择的行动来推断其类型或修正对其类型的先验信念,然后选择最优行动。先行动者预测到自己的行动将被后行动者所利用,就会设法选择传递自己最有利的信息,避免传递对自己不利的信息。

在财园信贷通融资模式下,政府、银行、小微企业三方之间的信息是不对称的,且三方的行动有先后顺序,因此三方博弈属于不完全信息动态博弈。

(一)博弈模型假设

财园信贷通融资模式下博弈参与方分别为政府、银行、小微企业。本文对博弈模型提出如下假设:

1.博弈参与方小微企业、政府、银行都是理性的,以追求自身利益最大化为目标;

2.博弈三方之间信息不对称,小微企业对自身的经营管理状况、财务状况、盈利能力、偿债能力和意愿等信息非常了解,但政府和银行却难以获得小微企业的真实信息,因此,博弈中小微企业拥有信息优势;

3.三方博弈为动态博弈,博弈的参与人行动有先后顺序,后行动者根据先行动者的行动而进行决策、行动,先行动者设法选择传递自己最有利的信息;

4.博弈为非合作博弈,博弈三方不存在任何形式的串谋或共谋;

5.博弈参与方之一政府是指出资成立贷款风险基金的省级政府和县域政府,为一整体概念;

6.本博弈中,小微企业借贷周期为一期;

7.除缴纳互助保证金外,小微企业无需提供其他形式的担保。

(二)博弈函数及模型构造

基于上述假设,下面我们定义三方动态博弈函数的各个变量并推导博弈函数、构造博弈模型:

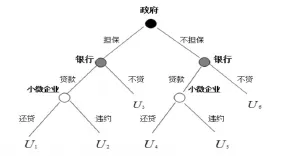

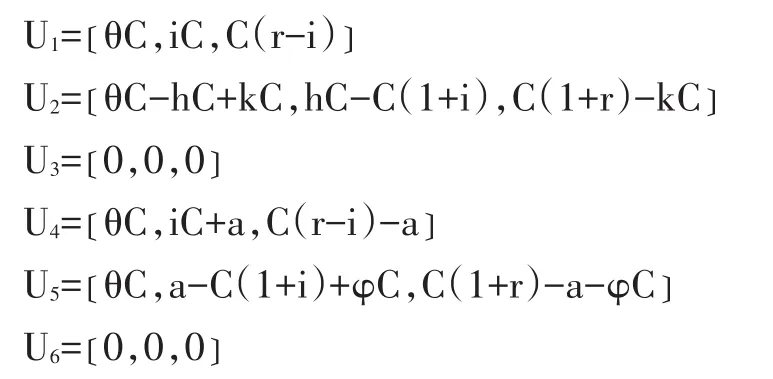

我们定义贷款本金为C,贷款利率为i,小微企业获得贷款后经营收益率为r,博弈过程中用Ug代表政府的收益,用Ub代表银行的收益,用Us代表企业的收益,U=(Ug,Ub,Us)为博弈的总收益函数。则:

1.在政府提供担保的情况下,银行选择贷款,小微企业履约还贷,那么政府、银行、小微企业三方的收益分别是θC、iC、C(r-i)。这里用银行贷款支持小微企业发展产生的社会福利来代表政府的收益。

2.在政府提供担保的情况下,银行选择贷款,小微企业违约不还贷。这种情况下,政府对贷款进行部分代偿hC,同时政府对小微企业进行追偿kC,其中h≥0,k≥0。政府、银行、小微企业三方的收益则分别是θC-hC+kC、hC-C(1+i)、C(1+r)-kC。

3.在政府提供担保的情况下,银行选择不贷款。则政府、银行、小微企业三方的收益都是0。

4.在政府不提供担保的情况下,这时,如银行选择向小微企业发放贷款,将要求小微企业增加贷款费用①如增加保证金,提高贷款利率、费率等,该费用不管小微企业是否履约都须额外增加。,这里用a表示增加的贷款费用,0≤a≤iC。这种情况下,小微企业如履约还贷,那么政府、银行、小微企业三方的收益分别是θC、iC+a、C(r-i)-a;小微企业如违约不还贷,银行将对小微企业进行追偿φC,则三方的收益分别是θC、a-C(1+i)+φC、C(1+ r)-a-φC。

5.在政府不提供担保的情况下,银行选择不贷款。则政府、银行、小微企业三方的收益都是0

根据以上假设,可以得出财园信贷通融资模式下政府、银行、小微企业三方动态博弈树,如图1所示:

图1

通过分析上述博弈树三方的博弈收益,得出以下六种收益函数:

我们再假设:(1)银行在政府提供担保的前提下,发放贷款的概率为μ1,不发放贷款的概率则为1-μ1,小微企业正常还贷的概率为λ1,小微企业违约不还贷的概率则为1-λ1,其中0≤μ1≤1,0≤μ1≤1;(2)银行在政府不提供担保的情况下,发放贷款的概率为μ2,不发放贷款的概率则为1-μ2;小微企业正常还贷的概率为λ2,小微企业违约不还贷的概率则为1-λ2,其中,0≤μ2≤1,0≤λ2≤1。由此,可以建立三方动态博弈中政府、银行、小微企业期望收益函数:

政府的期望收益为:

银行的期望收益为:

小微企业的期望收益为:

(三)博弈策略分析

运用逆向归纳法求解上述动态博弈的子博弈精炼纳什均衡:

1.政府提供担保情形下子博弈精炼纳什均衡

若Us1≥Us2,即k≥1+i时,小微企业选择履约还贷。实际上,政府对小微企业的追偿一般限于贷款本息,同时由于追偿过程中小微企业将承担诉讼、保全、执行费用,即通常k>1+i。因此,要使小微企业积极履约还贷,政府必须加强对小微企业违约的追偿力度,增加其违约成本。

对于银行而言,明显i≥0,即Ub1≥Ub3,银行的最优选择是发放贷款,支持小微企业发展。并且0≤h<1+2i①一般而言,政府对银行贷款代偿限于贷款本息。,即Ub1>Ub2。

政府提供担保情况下,政府对银行的代偿hC一般为贷款本息(1+i)C,政府对小微企业的追偿kC也限于贷款本息(1+i)C。但由于追偿力度及可追偿财产有限,kC≤(1+i)C。由此推出Ug1>Ug2,此时有子博弈精炼纳什均衡U1(担保,贷款,还贷)。

2.政府不提供担保情形下子博弈精炼纳什均衡

政府方面,因为银行发放贷款支持小微企业,政府将有一定的收益,即θC>0,所以Us4=Us5>0;

对于银行而言,(iC+a)-[a-C(1+i)+φC]=(2i+1-φ)C,银行对小微企业的违约追偿φC一般限于贷款本息(1+i)C。显然,2i+1>φ,Ub4>Ub5,即银行的最优选择是发放贷款。

对于小微企业而言,[C(r-i)-a]-[C(1+r)-aφC]=[φ-(1+i)]C,由于银行对小微企业的违约追偿φC一般限于贷款本息(1+i)C。因此,在φC=(1+i)C情况下,Us4=Us5。而一般情况下,小微企业获取贷款后的经营收益rC大于贷款的成本iC+a时,其才会向银行申请贷款,故有Us4≥Us5≥Us6。

此时有子博弈精炼纳什均衡U4(不担保,贷款,还贷)。

(四)博弈三方的期望收益分析

1.政府方面

政府提供担保的期望收益为:

Ug=μ1[λ1θC+(1-λ1)(θC-hC+kC)]=μ1θC+μ1(1-λ1)(k-h)C

政府不提供担保的期望收益为:

当Ug≥U′g时,政府会为小微企业提供担保,即

化简得:(μ1-μ2)θ+μ1(1-λ1)(k-h)≥0

根据前文分析,银行在政府提供担保下发放贷款的概率高于政府不提供担保下发放贷款的概率,即μ1-μ2≥0。由于μ1≥0,1-λ1≥0,所以在政府对小微企业的违约追偿不小于其向银行代偿的情况下,Ug≥U′g,政府提供担保收益大于0。

2.银行方面

银行的期望收益为:

显然,银行发放贷款支持小微企业的条件是

小微企业正常履约还贷情况下,由于i>0,a>0,故Ub1>0,Ub4>0,银行选择发放贷款。

在小微企业违约情况下,银行是否发放贷款取决于政府的代偿或其对小微企业的追偿情况。区别政府是否提供担保两种情形:

情形一:政府提供担保,小微企业违约后,政府使用风险保证金向银行代偿。当风险保证金充足时,政府偿贷来源有保证,银行发放贷款意愿较强;当风险保证金不充足时,银行则将考虑第二还款来源因素不愿意发放贷款。因此,风险保证金是影响银行贷款决策的重要因素。为充分发挥风险保证金的大数法则效应,单笔贷款应该控制在一定限额内,避免单笔大额代偿导致保证金不足,影响银行持续发放贷款意愿。政府也应加大对小微企业的追偿力度,以弥补风险保证金的扣划。

情形二:政府不提供担保,小微企业违约后,由银行自行追偿。在无抵质押担保情况下,银行对小微企业的追偿存在较大的困难,违约追偿难以覆盖贷款本息。因此,银行发放贷款的意愿较低。

3.小微企业方面

小微企业履约还贷的期望收益为:

在小微企业有良好还款意愿的情况下,小微企业的履约还贷取决于其经营的效益。当小微企业获取贷款后的经营收益rC大于贷款的成本iC(政府不担保情形下,贷款的成本为iC+a)时,小微企业履约还贷能力才有保障。对小微企业而言,这就需要提高经营效益。对银行而言,则要将贷款的利率和费率控制在合理的水平,降低小微企业融资成本,激励小微企业履约还贷。

小微企业违约不还贷的期望收益为:

在小微企业还款意愿较差时,政府或银行的追偿力度是决定小微企业履约的重要因素。在政府担保的情况下,政府对违约小微企业的追偿大于小微企业违约获利,即kC≥(1+r)C时,小微企业将因违约成本高而选择履约。同样,在政府不提供担保情况下,对违约小微企业的追偿大于小微企业违约获利,即φC≥(1+r)C+a时,小微企业将因违约成本高而选择履约。

因此,在财园信贷通模式下,银行、政府的正向激励和负向激励可以促使小微企业履约还贷,实现“激励相容”。

四、政策建议

根据上述三方博弈分析,就进一步发挥财园信贷通融资模式的资金撬动作用,解决小微企业融资难问题,我们提出如下建议:

(一)建议科学设计产品要素,完善财园信贷通融资模式

基于上述博弈模型分析,建议进一步完善财园信贷通产品要素,发挥产品设计对博弈三方的激励和约束。一是考虑到保证金池规模有限,建议单户企业财园信贷通贷款金额控制在500万元以内,避免因单户企业大额贷款违约,银行对保证金池的资金扣划过大导致融资担保不可持续。二是较短的贷款期限可以缓解银企双方的信息不对称和到期信用风险,建议财园信贷通贷款期限应以短期为主,原则上控制在一年以内。三是根据博弈分析,小微企业获得贷款后的经营收益率相对于贷款利率越高,其违约概率越小。因此,建议财园信贷通贷款利率应维持在合理的较低水平①目前,财园信贷通贷款利率水平为人民银行贷款基准利率上浮30%,较为合理适中。但同时,建议商业银行应履行“不以贷收费”等承诺,切实降低财园信贷通贷款成本。。一方面可以降低小微企业的违约概率,另一方面可以保证银行的贷款收益率,保持银行发放小微企业贷款的积极性。

(二)建议政府加强管理,发挥财园信贷通融资模式的激励约束作用

财园信贷通融资模式的创新在于引入了政府保证担保,发挥财政资金的杠杆作用,撬动了小微企业贷款规模。建议政府加强保证金、政策激励、客户准入、违约追偿等方面的管理,进一步发挥财园信贷通融资模式对银行和小微企业的激励约束作用。一是保证金缴纳方面应严格落实好省级财政和县级地方财政的及时足额缴纳,禁止地方政府将应承担缴纳的保证金摊派给借款企业,防止因地方政府责任缺位导致该融资模式不可持续。二是政府保证金代偿方面应加大省级财政代偿的比例和力度,充分发挥大数法则作用,激励银行做大财园信贷通规模。三是加强对小微企业的贷款管理。对小微企业信息掌握方面,政府相对银行而言具有信息优势,因此建议充分发挥政府对小微企业的贷前审查、贷中评估和贷后监督方面的作用,提高财园信贷通贷款质量。具体而言,在准入方面,政府工业园区要严格把关,利用掌握的小微企业产业、纳税、环保等方面的信息筛选合格的小微企业;在贷后监督方面,政府工业园区要加大对借款小微企业的监测、管控,及时搜集、掌握其生产经营、财务等状况,督促企业规范经营;对于违约逃废债的小微企业,政府应加大惩罚力度,提高小微企业违约成本,降低贷款违约率。

(三)建议银行加强财园信贷通贷款管理,实现业务可持续发展

一是贷前调查。银行要加强与小微企业和政府的信息交流,对小微企业的经营管理、资信状况、偿债能力和意愿等情况做深入调查,并借助政府提供的信息,对小微企业做全面、充分评估,做出科学合理的信贷决策。二是完善小微企业授信机制。一方面银行要根据小微企业生产经营特点、资金运用的季节性、所处行业状况等,为小微企业提供合理的金融服务方案;另一方面,银行要优化财园信贷通作业流程,简化小微企业信贷手续,开展授信限时服务,提高小微企业融资服务效率。三是加强贷后管理。银行要加强对小微企业贷款资金使用和日常经营活动的监控,与政府建立信息共享机制,搜集小微企业经营管理和财务信息,及时预警并处置风险,降低财园信贷通贷款违约率。四是加大对信誉良好小微企业的正向激励力度。一方面,与守信用、及时还款的小微企业建立长期信贷合作关系,建立银企互信关系,增进银行对借款企业的了解,减少信息不对称,降低贷款违约率;另一方面,银行对信誉好的小微企业给予提供贷款额度、延长贷款期限、利率优惠等方面的政策优惠,激励小微企业履约守信。

(四)建议小微企业提高经营管理水平,提升信贷获得能力

小微企业融资难问题在于银企信息的不对称和小微企业的道德风险,造成银行惜贷拒贷。因此,小微企业一是要着力规范经营管理,健全各项制度,加强信息披露,提高信息透明度,解决银企信息不对称问题,提高信贷获得能力;二是要不断提升创新能力和管理水平,提高贷款资金的利益效率和盈利能力,不断发展壮大,成为银行的优质客户,获得银行全方位的金融支持;三是要树立信用意识,珍爱信用记录,积极主动履约付息还贷,解决道德风险问题,建立银企互信关系,从而获得银行长期信贷支持。

[1]中国政府网.工商总局:全国小型微型企业发展情况报告[OL].http://www.gov.cn/xinwen/2014-03/31/content_2650031.htm.

[2]财政部官网.江西推广“财园信贷通”破解中小微企业融资难[OL].http://www.mof.gov.cn/ xinwenlianbo/jiangxicaizhengxinxilianbo/201407/t2014 0708_1109984.htm l.

[3]Hernán Ortiz-Molina,María Fabiana Penas. Lending to small businesses:the role of loan maturity in addressing information problems[J].Small Business Economics,2008,Vol.30(4):361~383.

[4]Francesca Bartoli,Giovanni Ferri,Pierluigi Murro,Zeno Rotondi.SME financing and the choice of lending technology in Italy:Complementarity or substitutability?[J].Journal of Banking and Finance,2013,Vol.37(12).

[5]林毅夫,李永军.中小企业金融机构发展与中小企业融资[J].经济研究,2001,(1):10~18.

[6]张维迎.博弈论与信息经济学[M].上海三联书店,上海人民出版社,1999.

[7]刘金文.基于中小企业、银行和政府三方动态博弈的中小企业贷款难题研究[J].金融监管研究,2012,(9):69~84.

[8]孙瑞华,杨舟.信息不对称下的银企信贷融资策略研究——基于动态博弈模型分析[J].会计之友,2015,(2):84~87.

[9]吕文岱,徐仕琴.基于银行视角的中小企业贷款博弈模型[J].经济问题,2013,(8):78~82.

[10]曹梦.博弈论视角下的中小企业融资问题研究[J].中北大学学报(社会科学版),2014,(3):40~44.

F830.5

A

1006-169X(2016)07-0052-06