金蝶K/3软件现金流量表附表项目指定编制方法

2016-09-20陈昌

文/陈昌

金蝶K/3软件现金流量表附表项目指定编制方法

文/陈昌

现金流量表数据来源复杂,综合性强,特别是附表项目的编制难度较大,在会计教学甚至考试时常对此不做考核要求,我们可以通过利用金蝶K/3软件强大辅助功能定义好现金流量科目,在编制凭证时通过对每个会计分录的分析指定现金流量项目。能较快完成现金流量表编制工作,加深对现金流量表附表项目编制原理的认识,满足企业管理需要。

金蝶K/3软件;现金流量表;附表项目;编制方法

现金流量表对准确分析企业财务状况有着重要作用,它为债权人和投资者提供了资产负债表和利润表之外更加真实的财务信息。通过对现金流量分析,我们才能对企业经营效率、偿债能力和创造现金能力做出全面判断及预测。

许多人在学习编制现金流量表时存在很多困惑,对编制现金流量表附表方法难以掌握。如果在熟悉附表项目指定原理基础上,利用金蝶K/3软件对业务发生的会计凭证事先指定好主表项目或附表项目,通过系统运算直接得到现金流量表的主表与附表。就能比较容易并准确的编制出有关现金流量表。

一、金蝶K/3软件现金流量表附表项目指定原理

现金流量表附表制作是按照间接法编制的,是以净利润为起点,通过调整实际没有支付现金的费用、实际没有收到现金的收益、不属于经营活动的损益和经营性应收应付项目的增减变动四类项目。据以计算得出经营活动的现金流量的数值。编制现金流量表附表综合性强,采用手工方式工作量比较大。应有效利用金蝶K/3等财务软件来提高会计管理水平。

编制现金流量表补充资料的整体思路是:经过调整后的净利润最终等于经营活动产生的现金流量净额。即:净利润±现金流量附表项目=经营活动产生的现金流量净额。为便于理解,假设有这个简单等式:净利润=经营活动的现金净流量=0。如果经济业务发生,既影响净利润,又影响经营活动的现金净流量,则不需要进行调整。只有只影响净利润或只影响经营活动的现金净流量的经济业务才需要调整。具体是指会计分录中有损益类科目,没有现金流量科目(或者是有现金流量科目但主表项目指定为非经营活动产生的现金流量);或者没有损益类科目,有现金流量科目并且主表项目指定为经营活动产生的现金流量的凭证。

金蝶K/3软件现金流量表附表项目指定编制方法是指具有记账凭证输入权限的操作人员在编制会计分录时,根据业务的内容确定具体现金流量表附表项目。该方法首先需要指定现金流量科目,金蝶K/3软件提供对会计科目属性设置或修改功能,用户可在【系统设置】→【科目】中将库存现金、银行存款、其他货币资金、三个月到期的债券投资等会计科目属性设置或修改为现金科目、银行科目或现金等价物。使其成为现金流量科目。接着在录入凭证时,若有涉及到现金流量科目或损益类科目时,单击工具栏上【流量】 按钮,打开【现金流量项目指定】对话框,填入正确的主表项目,附表项目,币别,本位币金额。完成在凭证中指定现金流量项目。最后通过系统自动运算生成现金流量表。完成现金流量表附表项目编制。

二、指定现金流量表附表项目的凭证类型

按笔者的归纳,会计分录可分为以下8种类型,需要进行现金流量表附表项目处理的凭证类型有4种。下面以某实验账套数据为例,结合上述假设等式:净利润=经营活动产生的现金流量净额=0。说明现金流量表附表项目指定编制方法:

(一)会计分录中,有现金流量科目,没有损益类会计科目,分为如下二种情况:

1.如果指定的是经营活动的现金流量,则需要指定主表项目和附表项目。

例1:收到客户上月所欠货款13000元。分录如下:

借:银行存款13000

贷:应收账款13000

分析:等式中净利润未受影响,经营活动现金流量增加13000元,等式两边均需调整金额方可相等。因此需指定主表项目:销售商品,提供劳务收到的现金13000元,附表项目:经营性应收项目的减少13000元。

在制作凭证过程中,录入现金流量科目金额后,点击凭证录入工具栏【流量】按钮,在打开的窗口中,输入金额和选择现金流量项目编码,如果分录有一个以上的现金流量需要分列。如图1所示:

图1

例2:支付供应商货款3500元,分录如下:

借:应付账款3500

贷:银行存款3500

分析:该例中净利润未受影响,需加上调整项目方能等于减少的经营活动现金净流量。需指定主表项目:购买商品、接受劳务支付的现金3500元。附表项目:经营性应付项目的增加-3500元。

2.如果不是经营活动产生的现金流量,只需指定主表项目。

例3:吸收股东投资款88000元。分录如下:

借:银行存款88000

贷:实收资本88000

分析:该例中净利润与经营活动现金净流量不受影响。属投资活动产生的现金流量。只需指定主表项目:吸收投资收到的现金88000元。

(二)会计分录中,没有现金流量科目,但有损益类科目。按是否涉及本年利润科目分为如下两种情况:

1.不涉及本年利润科目的,此时需要指定现金流量表附表项目,但不需要指定主表项目。

例4:向客户销售商品,取得应收含税销售收入83000元,分录如下:

借:应收账款83000

贷:主营业务收入70940.17

应交税费-应交增值税(销项税额)12059.83

分析:净利润增加70940.17元,需指定附表项目:经营性应收项目的减少-83000元,经营性应付项目的增加12059.83元。等式方能相等。即70940.17 -83000+12059.83=经营活动现金净流量=0。指定附表项目后系统后自动根据凭证分录金额自动带出附表金额,但是金额不一定正确,需要手工调整一下,保证各张凭证的借贷方金额之和等于0,否则系统不允许保存。如图2所示:

图2

例5:销售出库,结转成本50300元,分录如下:

借:主营业务成本50300

贷:库存商品50300

分析:净利润(-50300)≠经营活动的现金净流量(0)。调整为:净利润(-50300)+存货的减少(50300)=经营活动现金净流量(0)。

例6:提取固定资产折旧共3497元,生产车间计提1200元,管理部门计提2297元。分录如下:

借:制造费用1200

管理费用2297

贷:累计折旧3497

分析:净利润减少2297元,经营活动现金流量不受影响。需调整附表项目:净利润(-2297)+存货的减少(-1200)+固定资产折旧、油气资产折耗、生产性生物资产折旧(3497)=经营活动的现金净流量(0)。

例7:期末分配各部门人员工资58999.97元,其中管理部门人员工资36322.13元,销售部门人员工资4761元,生产部门人员工资17916.84元。分录如下:

借:管理费用36322.13

销售费用4761

生产成本17916.84

贷:应付职工薪酬58999.97

分析:净利润减少36322.13+4761= 41083.13元,经营活动现金流量不受影响。需调整附表项目:净利润(-41083.13)+存货的减少(-17916.84)+经营性应付项目的增加(58999.97)=经营活动的现金净流量(0)。

2.涉及本年利润科目的,不需要指定主表项目和附表项目。例如本账套最后结转本期损益的两笔会计分录:借:主营业务收入,贷:本年利润。借:本年利润,贷:主营业务成本,销售费用,管理费用,财务费用。此类会计分录无需指定现金流量表项目。

(三)会计分录中,有现金流量科目,同时也有损益类科目,有以下两种情形:

1.如果是经营活动产生的现金流量,则需要指定主表项目。附表项目中不需要处理

例8:销售部经理报销费用2350元,分录如下:

借:销售费用2350

贷:库存现金2350

分析:企业净利润下降2350元,经营流动现金流出2350元,两边同时减少,等式仍然相等,无需调整附表项目。仅需指定主表项目:支付其他与经营活动有关的现金2350元。

2.如果不是经营活动产生的现金流量,则需要在指定现金流量主表项目时指定附表项目。

例9:期末调汇产生汇兑损失400元,分录如下:

借:财务费用-调汇400

贷:银行存款400

分析:企业净利润下降400元,汇率变动造成的汇兑损失属非经营活动产生的现金流量流出400元。等式可理解为:净利润(-400)+财务费用(400)=经营活动的现金净流量(0)。需指定主表项目:汇率变动对现金及现金等价物的影响-400元,附表项目:财务费用400元。

(四)会计分录中,没有现金流量科目,也没有损益类科目的。可分为以下两种情形:

1.不属于同一附表项目的业务。这种情形不能直接通过凭证录入时指定。按【流量】命令时系统会显示:该凭证不需要指定现金流量,可通过附表项目调整指定。这类凭证需通过附表项目调整指定。

例10:分二次购买笔芯、纸箱共计79914.53元,进项税额共计13585.47元,材料尚未入库,款项未付。为省略,此处用一笔分录表示:

借:在途物资79914.53

应交税费-应交增值税(进项税额)13585.47

贷:应付账款93500

分析:这项经济活动的发生,不影响净利润也不影响经营活动现金净流量,但因影响到不同附表项目,仍需调整。可理解存货增加导致现金支出增加,而未付款导致现金支出减少。等式为:净利润(0)+存货的减少(-79914.53)+经营性应付项目的增加(93500-13585.47=79914.53)=经营活动现金净流量(0)。

操作时,可通过【财务会计】→【现金流量表】→【现金流量表】→【附表项目调整】,将相关的会计凭证指定现金流量,首先,在工具栏通过【科目设置】→【关联科目设置】,填入需要附表项目调整的会计科目编号。接着点击【应用预设】。然后设定填好附表项目和附表金额两项,特别要注意附表金额的正负号标识。例10数据由图3两笔会计凭证得到。79 91 4.53=854.70+2136.75+25641.03+51282.05。如图3:

图3 附表项目调整

2.属于同一附表项目的业务。如以下几种情况因均属于存货的减少。金额相互抵销。对附表项目数据不产生影响,无需操作。类似的会计分录如下所示:借:库存商品,贷:生产成本;借:原材料,贷:在途物资;借:生产成本,贷:制造费用;借:生产成本,贷:原材料。

三、本案例附表项目数据来源分析

在金蝶K3财务软件日常操作中,只需要在填制会计凭证过程中,指定好现金流量表主表科目、附表项目和填好相应金额后,所有会计凭证均已审核过账后。在需要现金流量表数据时,就可调用设置好的现金流量表。操作时依次点击【财务会计】→【现金流量表】→【现金流量表】,弹出过滤条件的界面时,若账套有涉及外币业务,币别需选择综合本位币。若仍有凭证未过账,需选择包括未过账凭证。然后点击确定后即可生成现金流量表,其中经营活动产生的现金流量如图4所示:

图4 经营活动产生的现金流量

现金流量表的附表项目做为现金流量表的组成部分同时由系统产生,如图5所示:

图5 现金流量附表项目

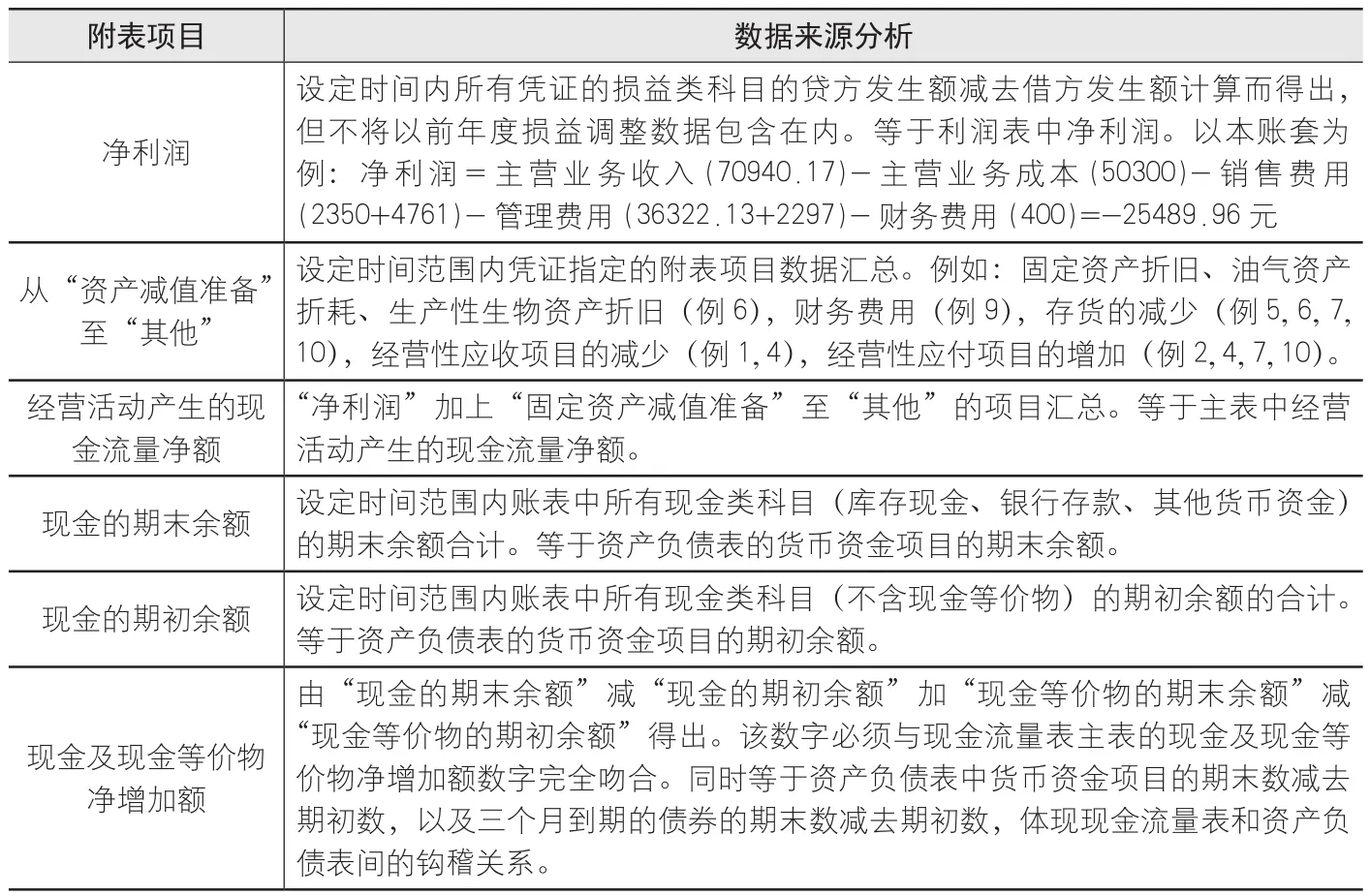

有关附表项目数据可从例1-例10中得到。具体分析如表1所示:

表1附表项目数据来源分析

现金流量表是比较专业的报表,特别是附表项目数据来源复杂,人工编制容易出错。会计人员必须熟悉现金流量项目和财务软件操作,在充分了解现金流量表编制原理和熟悉会计分录类型和特点的情况下。对期间相关会计凭证设定好现金流量项目后。借助金蝶K/3软件强大运算功能,可以准确,快速的编制好现金流量表,并能更好的理解附表项目的内容和编报原理。

[1]刘玉萍,王英英.金蝶K/3财务管理入门与实战[M].北京:清华大学出版社,2013:112-113.

[2]温玉彪.用单项业务调节法编现金流量表附表的技巧[J].会计之友,2008,(4):95-96.

(作者单位:厦门理工学院软件工程学院)