我国管理会计研究回顾与展望

——基于2006-2015年国内核心期刊的分析

2016-09-20蒋卫东柳昱竹刘洁

蒋卫东 柳昱竹 刘洁

我国管理会计研究回顾与展望

——基于2006-2015年国内核心期刊的分析

蒋卫东柳昱竹刘洁

本文通过对2006年至2015年近十年来经济管理类核心期刊中的管理会计研究类文章进行筛选、统计,从研究主题、研究方法以及研究行业三个方面分别进行统计分析,对我国管理会计的研究现状做出判断和评价。研究发现,我国对管理会计的研究实务多于理论,规范分析多于案例研究和调查研究。最后,本文在评价的基础上展望了我国管理会计的研究方向。

管理会计研究主题研究方法

一、引 言

管理会计最早起源于西方国家,我国是从20世纪70年代末80年代初才从西方国家引进,发展至今已有40余年的历史。随着改革开放以来我国经济的稳步发展,国内企业管理水平逐渐提高,企业科学管理的重要性日益为企业所重视,管理会计作为一个新兴的会计分支,其理念逐渐被人们所熟知,其应用也日益普遍和深入。

在管理会计基本理论研究方面,余绪缨教授等学者自20世纪80年代起就开始进行全面深入探索,对我国管理会计的发展做出了重要贡献。在应用研究方面,国内学者和企业大多是借鉴国外的优秀研究成果,结合我国特有的情形进行研究,同样也取得了不错的研究成绩。随着经济的不断发展,管理会计研究的深度和广度也在扩展,研究方向在逐渐向价值链分析以及环境管理会计等新领域拓展,研究视角也已从企业扩展到整个社会层面。

近些年来,虽然管理会计研究有了不少成果,但是与财务会计研究相比,管理会计理论研究和实践应用中还存在许多问题。本文将通过对近十年来经济管理类核心期刊中的管理会计相关论文的统计分析,对我国管理会计研究现状和发展趋势做出判断和评价,以期对我国管理会计的研究和应用做出一点贡献。

二、研究方法

(一)数据来源

目前我国财会类相关期刊有几十种,由于核心期刊更具有权威性,且理论型期刊与应用型期刊所刊登文章类别有差异,所以,本文根据研究目的,通过筛选,选择《会计研究》、《经济问题》、《审计与经济研究》、《经济与管理研究》四个理论型期刊,以及《财会通讯》、《财会研究》、《财会月刊》、《会计之友》四个应用型期刊,共八个期刊2006-2015年十年刊登的管理会计相关论文作为研究对象。这些期刊相对有比较广泛的代表性,能基本反映我国管理会计研究的基本情况。

(二)数据筛选

鉴于管理会计所涵盖的知识领域较为广泛,且为各行各业所应用,所以需要对论文进行一定的筛选。通过在中国知网(CNKI)中对关键词进行检索,得到453篇相关文献,再将与行政事业单位等非盈利组织机构相关的文献剔除,最后得到研究样本论文345篇。通过对这345篇论文进行分类研究,发现其中规律,从而对近十年来我国管理会计的研究现状和发展趋势做出一个相对客观的评价和判断。

(三)数据分类

对345篇文献分别按照研究主题、研究方法以及研究行业来分析。研究主题按照Shields(1997)的分类方法,并考虑中国特色,分为管理控制系统、成本会计与管理、决策方法、管理会计的一般性问题、外部导向型管理会计、管理会计信息系统和其他相关问题七大类。研究方法则分为规范研究、案例研究、调查研究以及实证研究四大类。研究行业涉及较多,按照研究需要分为采掘业、制造业、电气业、建筑业、物流业、电信业、零售业、旅游业、金融业以及其他行业十大类。

表1 管理会计各刊相关文献各年数量统计表

表2 管理会计相关文献各年研究主题分布表

表3 管理会计研究方法统计表

表4 管理会计相关论文研究行业数量统计表

三、研究结果

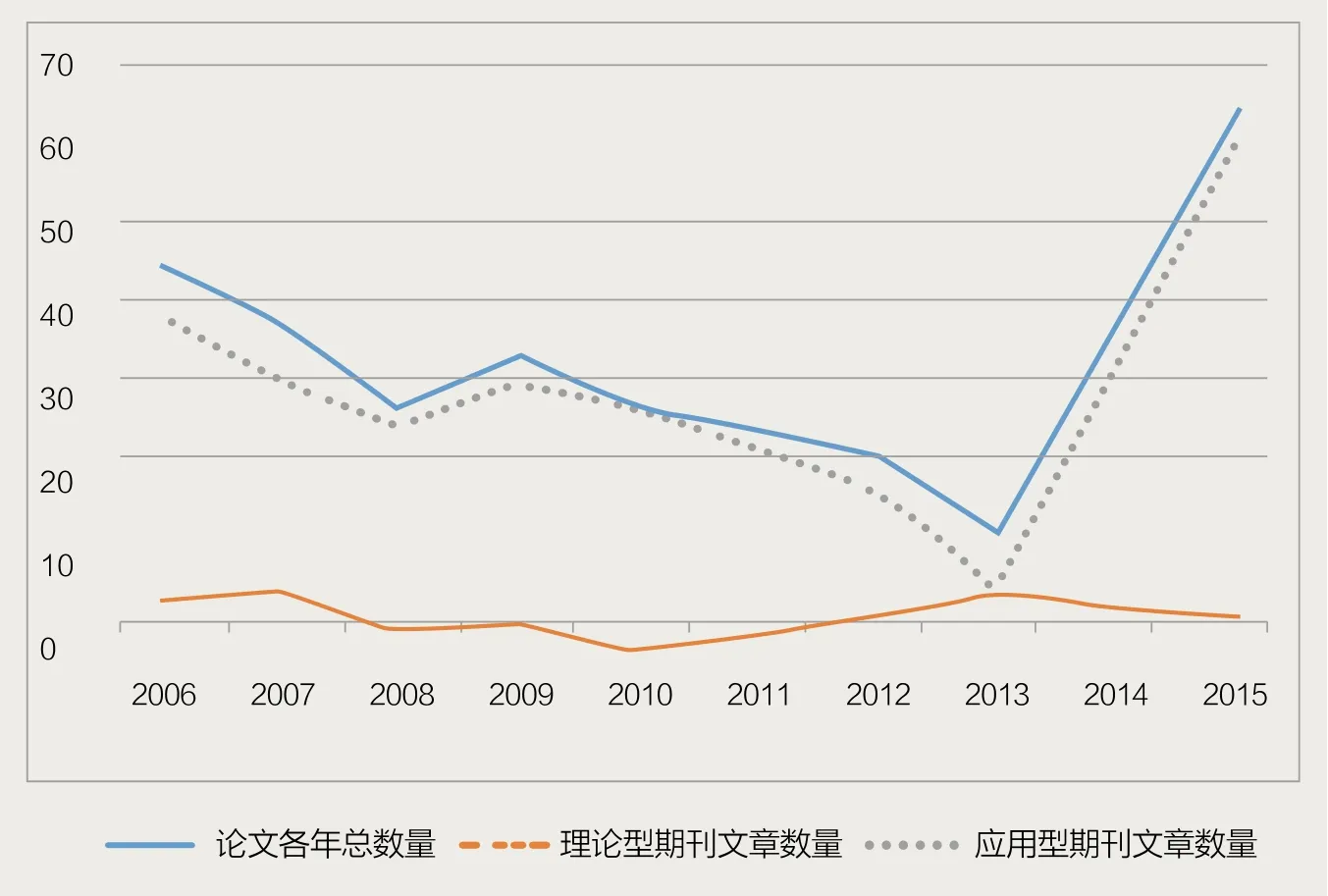

表1为管理会计相关文献各年数量统计,图1是管理会计相关文献各年分布折线图。由图1可明显看出,近十年来,对管理会计的研究是先减少后增加,尤其是近两年,对管理会计的研究数量呈直线增长趋势。按期刊类别来看,以理论研究为主的《会计研究》等期刊上发表的管理会计相关文章的数量较少,在以应用研究为主的《财会通讯》、《财会研究》、《财会月刊》、《会计之友》上的文献数量稳中有升。

(一)研究主题分类下的结果观察

从图2可以看出,管理会计控制系统、成本会计与管理和决策方法等研究文献所占比重较小,外部导向型管理会计和管理会计的一般性问题研究文献所占比重较大,管理会计信息系统类文献所占比重居中。从表2可以看出,从2006年至2015年对各研究主题的研究文献数量稳中有升,其中近两年对管理会计的一般问题、外部导向型管理会计以及管理会计信息系统三个主题的研究文献数量有明显的增加,说明近三年来国内对该主题的关注度有所提升。

1.外部导向型管理会计研究

从数量上看,该主题的文献共计114篇,位居第一。从时间分布来看,该主题的文献在各个时间段都大量存在,这说明该主题一直是研究的重点。这类研究主题包括两个方面:价值链分析(34篇)和战略管理会计(80篇)。关于价值链分析的文章大多扩展了由阎达五提出的“价值链会计管理”概念(阎达五和尹美群,2003),其引用频次较高。例如,程宏伟等(2007)阐述了基于模块化的价值链会计,通过划分虚拟会计主体与实体会计主体、通用信息与专用信息,以价值模块为载体构建了价值链会计的运行机制,以解释模块化时代会计信息系统的结构特征。

与战略管理会计相关的文章阐述了战略管理会计的概念、内容、体系构建以及其应用。一些文章主要研究战略管理会计体系的构建,还有一些文章研究价值链与战略管理的关系,尤其对战略管理会计在企业中的应用研究较多。例如,谢卿(2014)运用案例分析研究方法,以高新技术企业为研究对象,设计了具有更高针对性与实用性的战略管理会计框架。

图1 管理会计相关文献各年分布折线图

图2 管理会计研究主题分布图

2.管理会计的一般性问题研究

从数量上看,该主题文献共计64篇,位居第二,且在近十年中均有研究,这说明管理会计的一般性问题受到了研究者的重视。该主题文章大都是关注管理会计的现状、不足以及发展前景,还有一些文章讨论管理会计的本质,或者管理会计实务的发展趋势。有一些文章也综述了西方管理会计的研究,讨论如何将财务会计与管理会计相融合,以使我国管理会计体系更加完善。

3.管理会计信息系统研究

该主题文章数量位居第三。随着信息化时代的到来,管理会计信息系统也逐渐受到学者重视。管理会计的归宿是提供可靠的信息,而信息系统的构建与完善显得尤为重要。近十年来的研究从早期的流程管理到近期的ERP、云计算等均显示了我国管理会计信息系统的提升与完善。

4.管理控制系统研究

在管理控制系统下,业绩计量与责任会计是研究的热点问题。EVA与平衡计分卡的相关研究大都是采用案例研究,而对责任会计的研究较少,有个别文章研究了企业内部经营责任制度的相关问题。

5.成本会计与管理研究

从财务角度,企业是否盈利主要取决于成本的高低,因此企业通常都将成本控制放在第一位考虑。然而在近十年来所有管理会计研究主题中,对成本会计与管理研究的文章数量却不多,仅有36篇,所占比重也比较低,仅占统计总量的10.43%。从时间分布看,对成本会计与管理研究的文章在各个时期表现基本平稳。这可能是因为国外对成本会计与管理研究的理论和方法已较为完善,而我国研究者主要是对其进行借鉴与实务应用。近年来,成本管理被我国越来越多的企业所重视,学者们也开始关注有中国特色的企业成本管理研究。此外,环境成本会计也由于我国环境污染问题的日益严峻而成为研究热点。

6.决策方法研究

这个主题下的文章主要包括资本预算和本量利分析。资本预算的研究主要集中在风险分析、投资回报等方面。而本量利分析的研究主要是应用数学模型推导进行投资回报分析。

图3 管理会计研究方法分布图

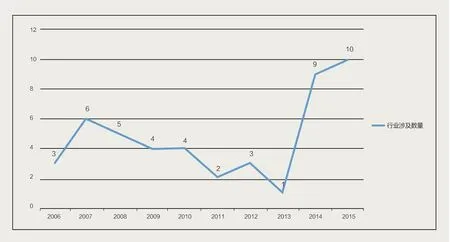

图4 管理会计相关文献各年涉及研究行业数量折线图

7.其他主题研究

该主题包含对管理会计的认识以及关于价值的分析等,所占比重较小,说明对于管理会计的认识和价值分析问题尚未得到重视。在与教育相关的主题方面,不少文章研究管理会计学科建设与人才培养等方面的问题,管理会计在医疗卫生系统中的应用方面的文献也出现较多,本文在进行数据筛选时已对非盈利组织进行了排除,故不在此列示。

(二)研究方法分类下的结果观察

研究方法与研究主题具有一定的相关性,但又互相独立,相同的研究主题可以有不同的研究方法,同一篇文章也可以使用多种研究方法,而使用不同研究方法所得结论的可信度也是有区别的。一般来说,实证研究方法结论的可信度最高,案例研究的可信度次之,规范分析的可信度最低。图3显示了我国管理会计研究方法的分布状况。

从表3和图3可以看出,我国管理会计研究方法包括规范研究、案例研究、调查研究和实证研究,这与西方管理会计研究的方法是一致的,所以从研究方法的种类来看,我国与西方国家没有差别。但是,从相关文献数量分析来看, 86%的文章都采用规范分析研究方法,并且在任何一个时间段都占据首位,这反映了我国管理会计研究方法相较西方落后。而案例研究和调查研究等西方管理会计研究的常用方法,在近十年中也涌现出不少文献,说明案例研究和调查研究方法已开始引起我国管理会计研究者的关注。但是总体来看,并不见有增长的趋势。由此可见,案例和调查研究等方法在我国的应用还需进一步的提升。同时,研究结果可信度较高的实证研究方法运用情况更少,说明客观可靠的数据分析很少被管理会计研究者所使用。可靠的研究结论需要有客观的数据分析来支撑,实证研究方法在管理会计研究中的运用仍需要得到我国研究者的重视。

(三)研究行业分类下的结果观察

由表4可以看出,近十年管理会计所涉及研究行业主要为金融业和制造业。在进行逐年筛选时发现,旅游业与电信业的管理会计研究均出现在近两三年,说明随着社会需求的变化和行业的发展,这些行业的企业管理问题逐渐被重视,管理会计在这些行业应用的研究文献数量也就逐渐增加。而统计发现,近十年来管理会计研究仅涉及十余个行业,行业涉及面较窄;由图4可以看出,对行业进行研究的文章数量近两三年虽明显提高,但仅有47篇论文(13.6%)对管理会计在行业的应用进行研究,说明行业管理会计研究范围亟需拓展。相关文献主要来源于应用型期刊中的案例类研究论文,对行业管理会计问题的研究主要运用了案例研究和调查研究方法,这也与上文提到的这两类方法运用较少的情况相吻合。

四、结论与展望

(一)主要结论

1.研究主题较为集中

从近十年所研究文献来看,研究主题较为集中。在信息化时代和企业管理日益受到重视的今天,战略管理会计成为研究热点,管理会计信息系统也是一个研究焦点,管理会计现状与发展方面的研究也受到学者的重视。有相当多的文献研究国外管理会计发展的先进经验,借鉴并应用于国内的企业;也有一些研究者关注中国特殊制度背景下管理会计的理论与应用研究,取得了较好的效果。相对来说,成本与决策方法等的研究主题较少。

2.研究方法较为单一

近十年来,与管理会计相关的研究文献数量虽然不少,但囿于方法单一,仍然不能充分诠释与满足中国管理会计的理论发展与实践需要。大部分文献偏重规范性、概念性分析,缺乏理论依据和实践论证,不重视客观数据的支撑与分析,研究结论不可靠,难以服人。在理论型期刊中有关管理会计基本理论的研究文献数量过少,相关理论研究文献很难成为中国管理会计知识体系中的可靠组成。案例与调查等研究方法运用的不足也使一些研究结论缺乏可信性和适用性。

3.应用范围比较狭窄

近十年来,我国管理会计的应用范围从金融业、制造业向采掘、电信等行业逐渐拓展,应用范围有所扩大,行业调查与案例研究数量有所增加,但相关研究仅涉及十余个行业,还有不少行业对管理会计的有效需求不足,实践应用几近空白,管理会计的应用范围亟需拓展。

(二)展望

通过对近十年来管理会计研究文献的回顾与分析,可以发现我国管理会计已经具备了一定的发展基础。但客观来说,我国管理会计理论缺乏创新,实务应用较少,理论对实践的指导性较差,未来仍有相当大的发展空间。展望未来,我们认为应进一步加强对我国管理会计基本理论、方法和应用的研究,对西方管理会计不能照抄照搬,应立足我国国情,深化研究主题,创新研究方法,拓宽研究范围,建立能够解决我国企业实际问题、具有中国特色同时又具有普适性的管理会计知识体系。

作者单位:中国矿业大学管理学院

主要参考文献

1.余绪缨.现代管理会计中几个基本理论问题的探索.会计研究.1984(06)

2.王佳宁.战略管理会计的应用研究.首都经济贸易大学.2013(43)

3.Shields,M. D. 1997. Research in Management Accounting by North Americans in the 1990s. Journal of Management Accounting Research 9:3-62

4.阎达五.价值链会计研究:回顾与展望.会计研究.2004(2)

5.程宏伟,张永海,李想.基于模块化的价值链会计研究.会计研究.2007(03)

6.谢卿.战略管理会计体系在企业中的构建与实施——基于A公司的案例分析.会计之友.2014(16)

7.孟焰等.中国管理会计研究述评与展望.会计研究.2014(09)

8.胡玉明,叶志锋,范海峰.中国管理会计理论与实践:1978年至2008年.会计研究.2008(9)

9.冯巧根.管理会计的变迁管理与创新探索.会计研究.2015(10)

10.郭晓梅,苏月嫦.管理会计应用的瓶颈及其突破.经济问题.2006(01)

11.李晓静,张群.价值链分析与价值链管理会计.经济问题.2007(01)

12.徐国君,胡春晖.基于仿生学原理的人本管理会计工艺的构建——一个三维立体结构分析范式.审计与经济研究.2012(5)

13.许江波,齐明.公司治理的演进和管理会计的创新.经济与管理研究.2008(09)

14.戴天婧,汤谷良.企业社会责任与管理会计创新.经济与管理研究.2015(08)

15.张继德,刘向芸.我国管理会计信息化发展存在的问题与对策.会计之友.2014(21)

16.张继德,姜鹏.我国管理会计理论发展中存在的问题和对策.会计之友.2014(23)

17.葛燕,卓毅,张朝宓.管理会计研究十年回顾.财会通讯.2002(07)

18.杨利红,杜丽丽.我国管理会计研究现状分析.财会通讯.2012(09)

19.熊磊.云计算在管理会计信息化中的应用初探.财会通讯.2014(34)

20.宋洁.管理会计战略发展新探.财会通讯.2014(04)

21.孟岩,周航,刘沓.大数据时代环境管理会计发展探究.财会通讯.2015(07)

22.乌婷,权凯.管理会计在我国科技型中小企业应用探析.财会研究.2014(11)

23.赵红英.基于价值链分析的管理会计研究——以亚马逊公司为例.财会研究.2015(04)

24.郑石桥,李宇立.关于管理会计研究的若干思考.财会月刊.2006(05)

25.王秋红,汤湘希.论经济“新常态”下财务会计与管理会计的发展.财会月刊.2015(22)

26.张超.管理会计信息化国内研究综述.财会月刊2015(28)

27.毛洪涛,李诗依.管理会计研究评述与边界扩展——基于理论与实务焦点对比分析的研究.会计与经济研究.2012(06)

28.马懿洲.管理会计的发展趋势探讨.经济与社会发展.2014.12(2)

29.李海.管理会计的现状及发展趋势研究.中国市场.2015(47)

30.裘敬忠.管理会计理论研究的现状与前瞻.人才资源开发.2015(06)

31.闫志秋.管理会计现状与发展方向探讨.中国商贸.2015(5)