融资约束、财务信息披露质量与投资不足的实证检验

2016-09-20姚曦

姚 曦

融资约束、财务信息披露质量与投资不足的实证检验

姚曦

本文以2009年至2014年期间的非金融上市公司为样本,将财务信息披露质量、融资约束与投资不足纳入同一研究框架进行实证研究,发现,上市公司财务信息披露质量的提高能降低融资约束,财务信息披露质量与融资约束负相关;同时,企业面临的融资约束程度越高,投资不足问题越严重;而财务信息披露质量的提高能降低融资约束对投资不足的影响。

财务信息披露质量融资约束投资不足

一、引言

根据MM理论,在完美市场的假设下, 企业的内部和外部融资无差异,在一个完美的市场中,所有净现值为正的投资项目都应该获得相应的资金支持。但是,大量财务文献表明,现实世界中非完美的资本市场会导致外部融资成本高于内部融资成本,面临融资约束的公司限制了其经理人为潜在投资项目融资的能力(Hubbard,1998),由于高昂的外部融资成本,这些公司将会错过NPV为正的投资项目,从而产生投资不足。

基于信息不对称的非完美资本市场假说,Myers和Majluf(1984)建立了优序筹资的啄食理论(Peking Order Theory),该理论认为内部与外部融资成本之间的差异与信息不对称程度正相关。当企业寻求外部融资时,公司与投资者之间的信息不对称程度与融资约束正相关,而融资约束与公司的投资不足正相关。提高公司的信息披露水平被证明是解决信息不对称问题的方法之一。国外的大量实证研究均证实, 外部融资成本将伴随信息披露水平的提高而降低 (Botosan, 1997; Healy et al. , 1999)。财务信息披露质量的提高能使具有融资约束的公司通过使其NPV为正的投资项目更为投资者关注和减少证券发行中的逆向选择来提高投资效率(Biddle,Hilary & Verdi, 2008)。国内,李青原等(2009,2010)的研究也证实了高质量的财务报告能降低投资不足。但是,这些研究均未考虑财务信息披露质量降低投资不足问题的路径。公司往往是因为融资约束而产生投资不足,财务报告之所以能降低投资不足是因为其具有信号传递功能,高质量的财务报告能降低公司与外部资金提供者之间的信息不对称从而降低融资约束。所以,财务信息披露质量与投资不足之间的关系需要融资约束程度作为中间解释变量,高质量的财务报告能降低融资约束,融资约束的降低减缓了企业的投资不足。

图1 财务报告和投资不足之间的逻辑关系

本文以2009-2014年的非金融上市公司为样本,对财务信息披露质量、融资约束与投资不足三者之间的关系进行实证研究,发现企业面临的融资约束程度越高,投资不足问题越严重;而财务信息披露质量与融资约束负相关,财务信息披露质量的提高能降低企业的投资不足,能降低融资约束对投资不足的影响。相对于已有文献,本文研究首次将融资约束、财务信息披露质量与投资不足的关系纳入一个研究框架之中,对于深刻理解这三者之间的关系提供了可行的思路。

二、理论分析与研究假设

财务报告主要是通过影响融资约束来降低投资不足。因此,在财务报告和投资不足之间存在逻辑关系( 如图1 )。

图1表明,在财务报告和投资不足之间存在两层关系有待检验。一层关系是检验财务信息披露质量和融资约束之间的关系, 另一层关系是检验融资约束和企业投资不足之间的关系。任何直接检验财务信息披露质量与投资不足之间的联系是对披露质量和融资约束之间关系以及融资约束和投资不足之间关系的联合检验。

在财务学的研究中,企业面临的融资约束与信息不对称程度息息相关。在非完美市场中存在信息不对称问题,当企业对外寻求融资时,企业必须将现有资产和未来投资机会的有关信息传递给市场。但是由于信息不对称,信息的可信度会被市场中的外部投资者所质疑,外部投资者为降低风险进而提高投资回报率,即企业的外部融资成本提高。同时,内源融资的信息不对称程度较低,使得企业的内部留存收益融资成本较小,这样,企业的外部融资成本会显著高于内部融资成本,即产生了外部融资约束问题。所以,即使企业拥有良好的投资机会,由于信息不对称企业也难以以合理的价格从资本市场上筹集到足够的资金进行投资,较高的外部融资成本导致企业必须放弃部分NPV为正的项目,导致实际投资低于最优投资规模,即存在投资不足。关于融资约束与公司投资行为这一问题,国外最具代表性的研究当属FHP(1988),其研究认为具有融资约束的公司投资时对内部资金的依赖程度较高,表现出投资与现金流高度敏感这一非效率投资问题。

信息披露水平的提高的经济后果一直是近年来财务研究的重点领域之一。Welker ( 1995) 研究发现,公司债务融资成本与财务披露水平之间存在着显著的负相关关系, 而且公司的财务信息披露水平越高,其在证券市场上的买卖价差越小, 即股权和债权融资成本均随着信息不对称程度的降低而降低。Healy等( 1999)研究证实,公司股票的流动性与信用水平与公司信息披露水平的持续、稳定提高正相关。Leuz和Verrecchia (2000)发现更多的披露承诺减少了信息不对称,并增加了公司的流动性。这一系列的研究证据都表明,信息披露水平与信息不对称程度负相关,信息不对称程度的降低能减缓融资过程中的逆向选择,降低融资成本,进而缓解公司的融资约束。利用中国数据, 张程睿和王华(2005)发现了信息披露和信息不对称之间的显著负相关关系。张纯等(2007)通过分析师跟踪数据研究发现,企业的融资约束将伴随着信息披露水平以及资本市场的关注程度的提高而降低。徐玉德等(2011)发现信息披露水平与企业银行债务融资约束负相关,银行更倾向于给信息披露质量高的公司发放贷款。

另外,本文预计财务信息披露质量与投资不足之间的关系在具有较大融资约束的企业中更显著。因为,企业面临的融资约束越严重,企业提高信息披露质量的内在动力愈加强烈。另外,企业和投资者之间的信息不对称还可能导致资金供应者推断企业筹集资金是个坏消息,从而对新发股票的价格以折扣,并提高融资成本(Myers and Majluf, 1984)。因此,如果财务信息披露质量的提高减少了逆向选择成本,则其可通过降低外部融资成本提高投资效率,而且财务信息披露质量的这种作用在具有融资约束的公司中是最大的。因为,很显然,融资约束企业筹措资金的能力是最有可能阻碍投资效率的,对于这些企业,财务信息披露质量在减缓逆向选择成本中的作用显得尤为重要。因此,融资约束程度的降低能减少由于不能及时筹措资金而放弃NPV为正的投资项目所产生的投资不足问题。

综合以上分析,提出如下假设:

假设1:财务信息披露质量与企业的融资约束水平负相关。

假设2:企业面临的融资约束程度越高,投资不足问题越严重。

假设3:财务信息质量的提高能降低融资约束对投资不足的影响,且这一效应在融资约束较高的样本中更加显著。

三、变量设计与描述性统计

(一)财务信息披露质量的度量

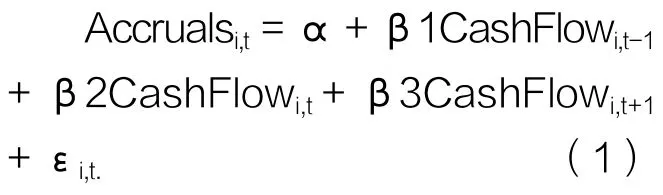

本文使用应计质量AQ作为财务信息披露质量的替代变量。

其中:Accruals =(流动资产的变化-货币资金的变化)-(流动负债的变化-短期借款的变化)-折旧和摊销,CashFlow = 非经常项目前的净收入减Accruals。所有变量均除以平均总资产。首先根据模型1求得残差,AQt值为前5年间由DD模型估计的残差的标准离差,以确保5年以内的所有影响盈余质量的相关信息均已被考虑。然后,再乘以负1,使AQ所代表的财务信息披露质量呈递增。

(二)投资效率的度量

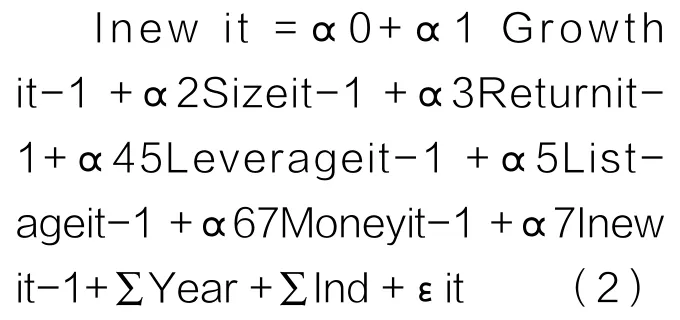

借鉴Richardson(2006)预期投资模型来预测公司的过度投资,模型如下:

模型2回归后可以得到企业预期资本投资,然后用企业当年实际投资减去预期投资,便可得到剩余投资量。如果该剩余投资量小于0,取其绝对值便为投资不足(UnderI),UnderI越大则意味着投资不足越严重。Inew代表新增投资;Growth代表销售增长率;Size为年末总资产的自然对数;Return为经行业调整的股票年回报率;Leverage为资产负债率;Listage为以公司公告上市年度到相应年度的差值,代表上市时间;Money为现金持有水平(以货币资金除以年末总资产计量)。根据现有的文献(如Fazzari等,1988; Burro, 1990;Bates, 2005;Larnont, 2000) ,List-ageit-1和Leverageit-1同资本投资量呈负向关系,而Growth it-1、Sizeit-1、Returnit-1、Moneyit-1 和Inew it-1将对投资量产生正面影响。此外,模型中还控制了行业和年度的影响。

(三)融资约束的度量

如何衡量融资约束是企业投融资研究中一个非常重要的课题。没有科学合理的判别方法,就会严重影响实证结果的可信程度。Almeida 等(2004)提出采用现金—现金流敏感性这一指标来衡量融资约束程度。融资约束程度较高的企业为保持企业的现金持有量和流动性,也为未来的投资储备资金,必将从经营现金流中提取更多的现金,则其现金—现金流敏感性指标应显著为正;相反,对外融资不受约束公司的现金—现金流量敏感性则应该显著为零。在国内,采用现金—现金流量敏感性来研究融资约束问题也得到了较为广泛的认同,国内学者在研究信息环境(张纯,2007,2009)、审计意见(王少飞,2009)、流动性(连玉君等,2010)等问题与融资约束之间关系时均采用了这一模型。综上,本文首先引入Almeida et la.(2004)的现金—现金流量敏感性模型,对假设1进行检验。

在融资约束的分组方面,在发达资本市场国家,通常按照股利支付率、债券评级、商业票据评级和KZ指数等作为划分标准 (Fazzari et al., 1988; Almeida et al,2004;Whited,1992; Gilchrist and Himmelberg, 1995;Calomiris et al. ,1995 ; Kaplan and Zingales ,1997 ; Lamont et la. , 2001)。根据我国特殊的制度背景,国内学者提出了多种融资约束的分类标准,例如:魏锋等(2004)是以股利支付率、公司规模和以利息保障倍数作为预分类标准的多元判别分析方法确定的判别值作为融资约束的分类标准;王彦超(2009)提出以是否集团公司、企业规模、终级控制人性质、外部和内部市场发达程度作为划分企业融资约束程度的标准;徐龙炳等(2010)以KZ指数和公司规模来分组;连玉君等(2010)以公司规模、股利分派率和负债率作为分组标准。在检验假设2和假设3时,本文选择了文献中广泛使用的三种标准进行分组: 公司规模(Size)、股利支付率(Div)和实际控制人性质(State)。

首先,公司规模是文献中使用最多的融资约束衡量指标,学者一致认为,小公司面临的融资约束更强(例如:Cleary,1999;Almeida et la.,2004;王彦超,2009)。小规模公司受到资本市场的关注度较低,与资本市场间的信息不对称程度较高,同时其贷款抵押品价值较低,以及银行歧视性放贷政策,均是造成小规模企业融资约束较高的原因(连玉君等,2010)。

其次,FHP(1988)最早提出以股利支付率(Div)作为融资约束的划分标准,他们指出,由于非完美的资本市场,内部融资成本较外部外部融资成本相对较低,同时,收益留存率较高公司的信息不对称较严重,因而更可能面临融资约束问题。所以,当公司具有较高的内部资金充裕度或者较低的外部融资难度时股利支付率越高,高股利支付率表明公司具有较低的融资约束。在国内,由于认为股利支付率不具有连续性,以其进行分组而饱受诟病,但是我们注意到国内学者在研究时依旧不约而同地采用了这一标准,这也表明将股利支付率作为公司融资约束程度度量具有一定的内在合理性。

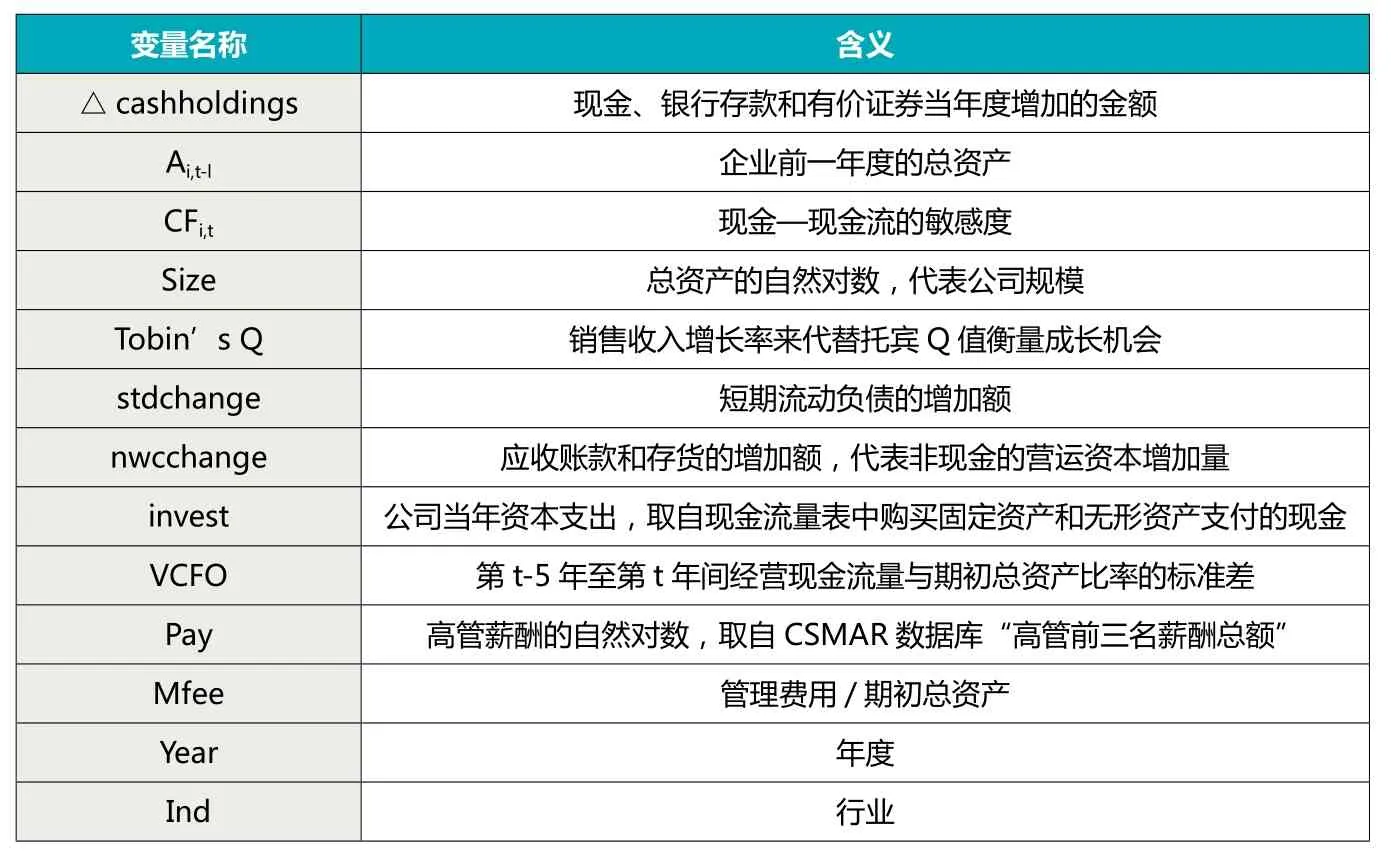

表1 变量定义表

表2 主要变量的描述性统计表

最后,根据我国特殊的制度背景,王彦超(2009)以终级控制人性质作为划分企业融资约束程度的标准,其把企业分为中央政府所属、地方政府所属和民营经济所属三类,以考察不同的终极控制性质对企业融资约束的影响。鉴于我国所有权结构的特殊性,国有上市公司或者是掌握国计民生的大型垄断企业,或者取得了政府的贷款背书,其不仅有能力从国有银行获得贷款,而且国有银行也有意愿为其提供贷款,所以中央政府所属和地方政府所属上市公司面临的融资约束较低。而非国有控股上市公司由于政策歧视,相比较国有企业而言,其在银行信贷市场或资本市场中处于明显的弱势地位 (白重恩等,2005)。因此,以终极控制人性质作为融资约束的分类标准在我国特殊的制度背景下是具有合理性的。

借鉴以上研究,本文以公司规模、实际控制人性质和股利支付率作为融资约束的划分标准。(1)按公司规模划分:分别以第33百分位和第66百分位为分界点,将全部样本分成三组,公司规模大于第66百分位的公司定义为NFC(非融资约束)组,将公司规模小于第33百分位的公司定义为FC(融资约束)组。(2)按实际控制人性质划分:实际控制人为中央政府所属和地方政府所属的公司定义为NFC(非融资约束)组,把实际控制人为民营经济所属的公司定义为FC(融资约束)组。(3)按股利支付率划分:因为超过一半的样本的股利支付率为0,无法适用上面的分类方法,所以,把股利支付率为0的样本公司定义为FC(融资约束)组,把股利支付率大于0的样本公司定义为NFC(非融资约束)组。

(四)模型的建立

1.现金—现金流量敏感性模型

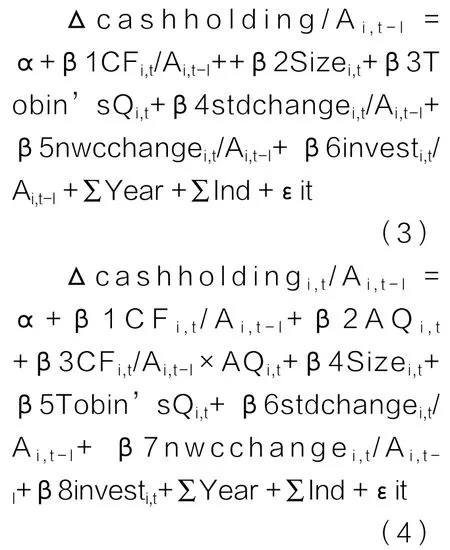

为检验假设1,我们首先引入Almeida et la.(2004)的现金—现金流量敏感性模型,以判断财务信息披露质量是否能降低融资约束,对假设1进行检验。模型如下:

其中CF代表现金—现金流的敏感度,β1越大说明企业的融资约束程度越高。在模型(3)的基础上加入AQ,以及AQ与CF的交叉项建立模型(4),交乘项代表财务信息披露质量对现金—现金流敏感度(即融资约束)的增量影响。如果β3系数显著为负,则表明较高的财务信息披露质量降低了企业的外部融资约束以及企业对内部资金的依赖。

2.模型建立

为检验假设2和假设3,将投资不足、融资约束和财务信息披露质量纳入一个研究框架,建立模型检验融资约束是否增强了投资不足,以及财务信息披露质量的提高是否降低了融资约束,进而降低了融资约束对投资不足的影响。具体模型如下:

模型(5)用来检验假设2,是否企业面临的融资约束越高,投资不足问题越严重。在模型(5)中引入融资约束虚拟变量RZYS,当样本属于FC(融资约束)组时,RZYS设置为1,当样本属于NFC(非融资约束)组时,RZYS设置为0。在模型(6)中加入AQ变量,以检验假设3——是否高质量财务信息披露质量降低企业的投资不足的效应在融资约束水平较高的公司中更显著。以上变量定义详见表1。

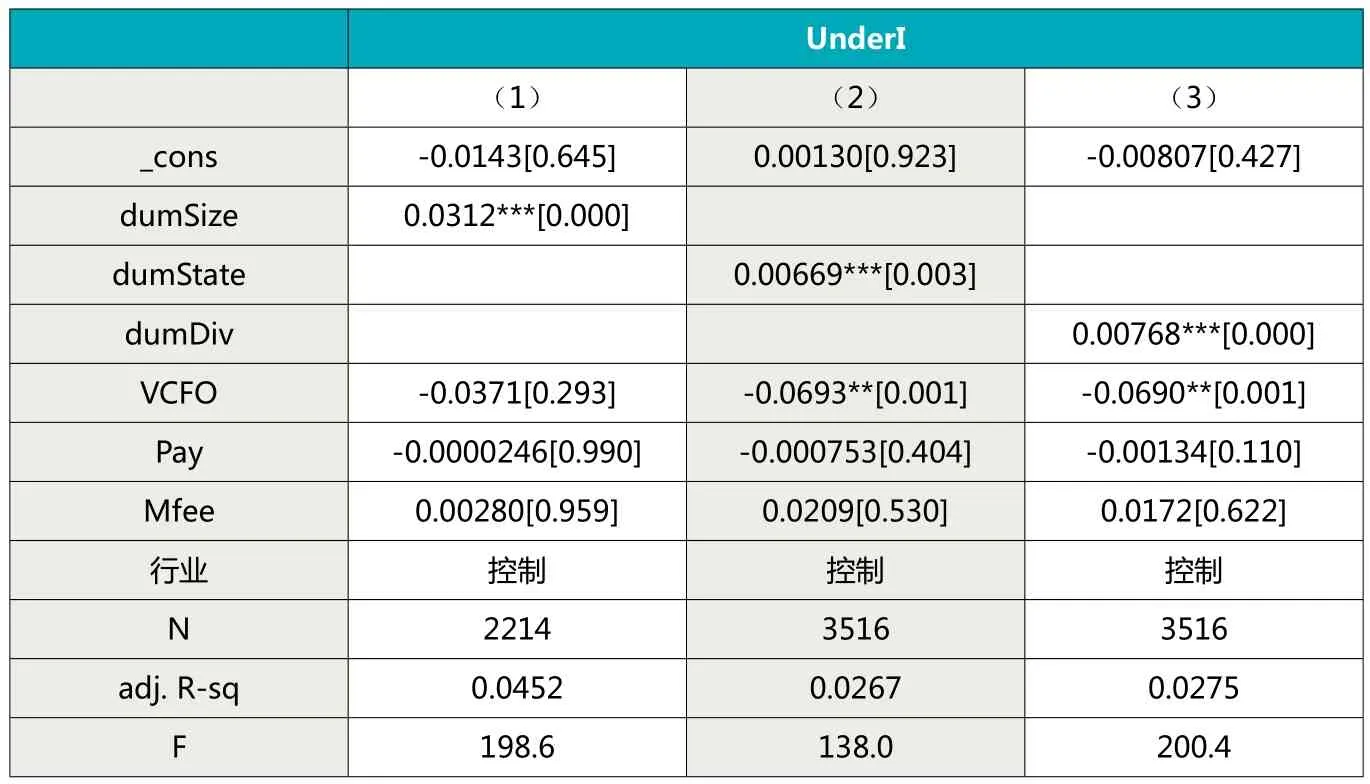

表3 现金—现金流敏感性回归检验结果

表4 融资约束与投资不足的回归检验结果

(五)数据来源与描述性统计

1.数据来源

本文使用的数据包括2009~2014年共6年所有非金融类上市公司,剔除所需数据缺失公司,共获得6579个有效样本,其中投资不足样本3516个。上市公司财务数据资料均来自于CSMAR数据库和CCER数据库,对极端值样本进行了winsorize处理。

2.主要变量的描述性统计

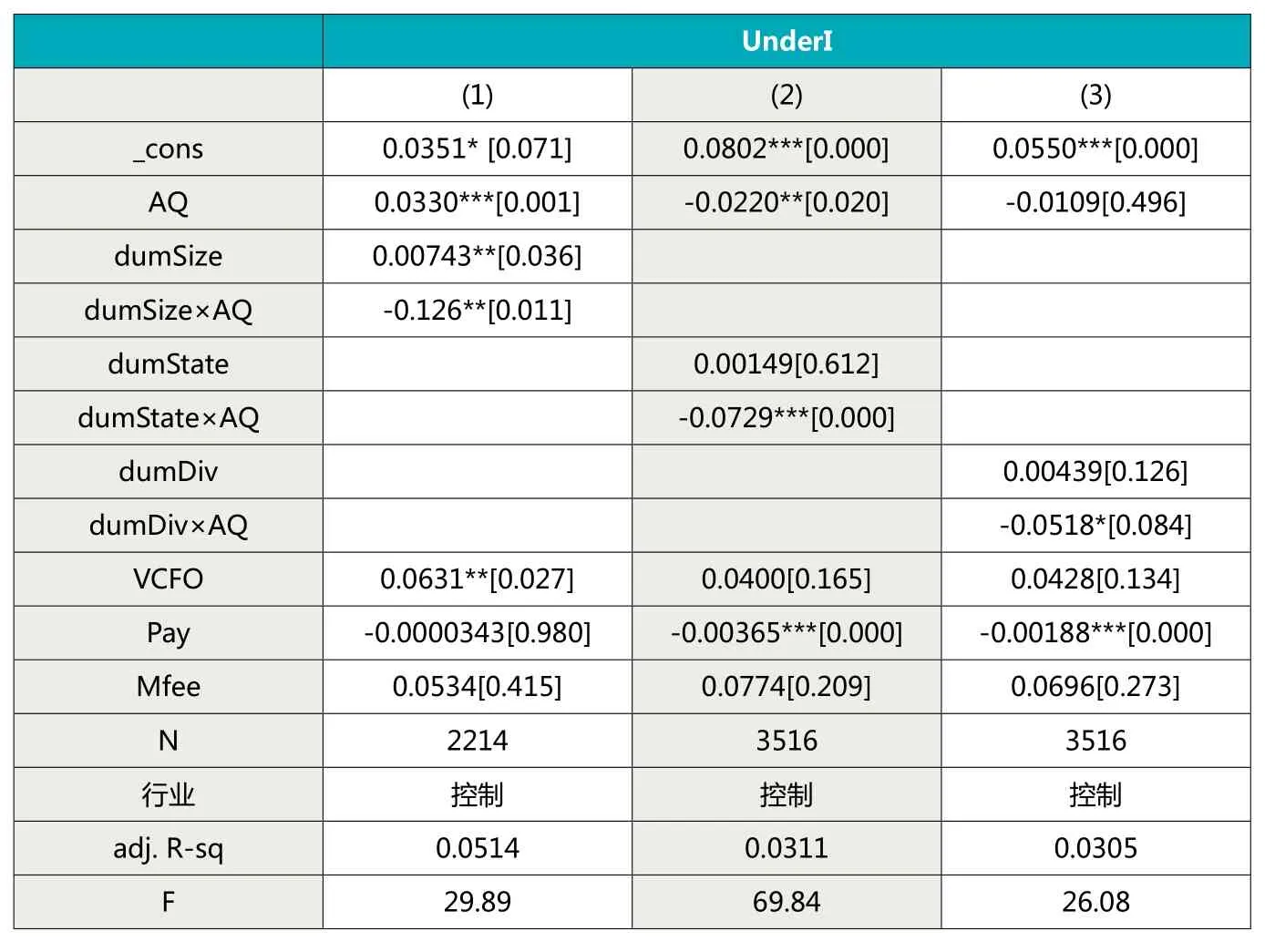

表5 财务信息披露质量、融资约束与投资不足的回归检验结果

表2是主要变量的描述性统计表,Δcashholding、CF、stdchange、nwcchange和invest变量均除以年初总资产以进行标准化处理。在本文中,以公司规模、股利支付率和实际控制人性质作为融资约束的划分标准,同时设置了融资约束哑变量,凡是列入融资约束组的哑变量设置为1,列入非融资约束组的哑变量设置为0。UnderI变量是由Richardson模型(模型2)回归后产生的投资不足样本,AQ为DD模型(模型1)回归后产生的财务信息披露质量的替代变量。

四、实证检验结果与分析

(一)现金—现金流敏感性回归检验

表3是模型3和模型4现金—现金流敏感性模型的回归检验结果。从回归结果中我们可以看出,在第(1)列中,CFi,t/Ai,t-l的回归系数在1%的水平下与现金及现金等价持有量显著正相关,说明投资不足公司的融资约束较强。在第(2)列中交叉乘积变量显著为负,假设1得到了证实,这表明高质量的财务信息披露有助于降低企业的现金—现金流敏感性,降低企业的融资约束。

从控制变量上看,代表公司规模的变量Size系数显著为正,说明企业规模越大未来的投资机会就越多;代表公司成长性的变量Tobin's Q系数显著为正,说明成长性越高的公司在融资约束状况下必须增加其现金持有量为未来的投资做准备。Stdchange/ Ai,t-l变量的系数显著为正,表明企业借入短期债务的目的是现金持有而不是用于支付。资本支出的代理变量invest/Ai,t-l和nwcchangei,t/Ai,t-l变量的回归结果不显著。

(二)融资约束与投资不足的回归检验

表4是融资约束与投资不足的回归检验结果(模型5)。从回归结果看,以公司规模(dumSize)、实际控制人性质(dumState)和股利支付率(dumDiv)作为融资约束划分标准时,融资约束均在1%的显著性水平下与投资不足显著正相关。由此可知,融资约束越高的公司的投资不足越严重,这一证据验证了本文的理论假设2。

(三)财务信息披露质量、融资约束与投资不足的回归检验

本文将财务信息披露质量的替代变量AQ引入模型6,以检验财务信息披露质量的提高是否降低了融资约束,进而降低了融资约束对投资不足的影响。表4分别列出了以公司规模、实际控制人性质和股利支付率作为融资约束的分组变量时,财务信息披露质量的提高对投资不足的影响。

结合表4中的回归结果——dumSize、dumState和dumDiv与投资不足显著正相关,说明融资约束越高的公司的投资不足问题越严重。表5中,在加入融资约束的替代变量与财务信息披露质量的交乘项后,dumSize与AQ的交乘项在5%的显著性水平下为负;dumState与AQ的交乘项在1%的显著性水平下为负;dumDiv与AQ的交乘项的系数在10%的显著性水平下为负。这说明应计质量和总体财务信息披露质量的提高降低了融资约束,降低了融资约束对投资不足的作用,假设3得到了验证。

(四)稳健性检验

为了检验结果的稳健性, 本文对上述结果进行了敏感性测试。首先,将UnderI按大小各分成五分位组, 并剔除最小的分位组,再重新做回归分析;第二,以Growth为托宾Q值的Richardson模型计量的过度投资作为UnderI的变量进行回归分析;最后,又进一步分别将AQ的分位数作为财务信息质量的替代变量, 代入模型进行实证检验。回归结果均表明上述结论依然基本成立,有力地支持了假设。

五、研究结论

本文以2009-2014年的非金融上市公司为样本,对融资约束、财务信息披露质量与投资不足的关系进行实证研究。研究结果发现:财务信息披露质量与融资约束负相关,提高上市公司的财务信息披露质量能降低企业的融资约束;企业面临的融资约束程度越高,投资不足问题越严重,而财务信息披露质量的提高能降低企业的投资不足,能降低融资约束对投资不足的影响。本文研究的主要贡献在于首次将融资约束、财务信息披露质量与投资不足的关系纳入一个研究框架之中,对于深刻理解这三者之间的关系提供了可行的思路。

作者单位:新疆财经大学会计学院

主要参考文献

1.李青原.会计信息质量、审计监督与公司投资效率——来自我国上市公司的经验证据. 审计研究.2009(4)

2.李青原,陈超.最终控制人性质、会计信息质量与公司投资效率—来自中国上市公司的经验证据.经济评论.2010(2)

3.连玉君,苏治. 融资约束、不确定性与上市公司投资效率.管理评论.2009(1)

4.张纯,吕伟.信息披露、市场关注与融资约束.会计研究.2007(11)

5.张纯,吕伟. 信息披露、信息中介与企业过度投资.会计研究.2009(1)

6.全林,姜秀珍,陈俊芳.不同公司规模下现金流量对投资决策影响的实证研究.上海交通大学学报.2004(3)

7.王彦超.融资约束、现金持有与过度投资.金融研究.2009(7)

8.白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究.经济研究.2005(2)

9.魏明海,柳建华. 国企分红、治理因素与过度投资.管理世界.2007(4)

10.辛清泉,林斌,王彦超. 政府控制,经理薪酬与资本投资.经济研究.2007(8)

11.张程睿,王华.公司信息透明度的市场效应——来自中国A股市场的经验证据,中国第四届实证会计国际研讨会会议论文集.复旦大学

12.徐玉德,李挺伟,洪金明.制度环境、信息披露质量与银行债务融资约束——来自深市A股上市公司的经验证据.财贸经济.2011(5)

13.连玉君、彭方平和苏治.融资约束与流动性管理行为.金融研究.2010(10)

14.魏锋. .融资约束、不确定性与公司投资行为研究.重庆大学.2004

15.俞红海、徐龙炳、陈百助. 终极控股股东控制权与自由现金流过度投资.经济研究.2010 (8)

16.Almeida, H.,M.Campello, and M.S.Weisbach. The Cash Flow Sensitivity of Cash[J]. Journal ofFinance, 2004 (4):1777-1804.

17.Aggarwal R,Zong S.Internal Cash Flows and Investment Decisions:Empirical Evidence form the G4 Countries [Z]. Working Paper,2003.

18.Botosan, C. A. .Disclosure Level and the Cost of Equity Capital [J].The Accounting Review, 1997, 72(3): 323-350.

19.Biddle, G, Hilary, G. and R. Verdi. How Does Financial Reporting Quality Improve Investment Efficiency. working paper, 2008.

20.Biddle G. , G illes Hilary, and Rodrigo S. Verdi. How Does Financia Reporting Quality Relate to Investment Efficiency? [J]. Journal of Accounting and Econom ics, 2009(48): 112- 131.

21.Cleary S. The relationship between firm investment and financial status[J].Journal of Finance, 1999(54): 673-692.

22. Whited.T. M. Debt. Liquidity Constraints, and Corporate Investment: Evidence from Panel Data [J]. Journal of Finance. 1992. 47(4): 1425-1460.

23.Diamond D, Verrecchia R. Disclosure, Liquidity, and The Cost of Equity Capital [J]. Journal of Finance, 1991, 46(4):1325-1359.

24.Fazzari, Steven, R. G. Hubbard, and B. Petersen. Investment and finance reconsidered[R]. Brookings Papers on Economics Activity,1988: 141-195.

25.Gomes, J.F. Financing Investment, American Economic Review, 200(91)1263-1285.

26.Gilchrist, S., C. Himmelberg. Evidence on the role of cash flow for investment[J]. Journal of Monetary Economics, 1995, 13(1):223-262.

27.Hubbard,R.G.(1998).CaPital-Market ImPerfeetions and Investment. Journal of Eeonomie Literature, 36:193-225.

28.Hoshi,T.,A.Kashyap,and D. Scharfstein,1991,“Corporate Capital Structure,Liquidity,and Investment:Evidence from Japanese Industrial Groups”,Quarterly Journal of Economics,Vol.106,pp.33-60.

29.Healy,P. M,Whalen JM. A Reviwe of the Earnings Mnagaement Liiterature and its Implications for Standard Setting. Accounting Horizons,1999,13(4):365-83.

30.Kaplan, S., and L. Zingales. Do financing constraints explain why investment is correlated with cash-flows[J]. The Quarterly Journal of Economics, 1997, 112(2): 169-215.

31.Leuz,G. and Verrecchia,R.,2000,The Economic Consequence of Increased Disclosure,Journal of Accounting Research,38:91-135.

32.Myerss C, Majlufns. Corporate Finance and Investment Decisions When Firms Have Information That Investor Do Not Have[J] . Journal of Financial Economics, 1984, 13(2): 187-221.

33.Pallathotta R.,Kabir R.,Qian J.. Is Investlnent-Cash Flow Sensitivity a Good Measure of Finaneing Constraints?[Z].Soeial Seience Research Network(SSRN),2007.

34.Richardson S. Over -investment of Free Cash Flow[J] . Review of Accounting Studies, 2006, 11(2/3) : 159-189.

35.Verdir S. Financial Reporting Quality and Investment Efficiency[J]. www. ssr n.com. 2006.

36.Welker M. Disclosure Policy, 1995.InformationAsymmetry, and LiquidityinEquityMarkets[J]. Contemporary Accounting Research,(11):801-827.

本文得到教育部人文社科研究项目(14XJJC630002),自治区普通高校人文社科重点研究基地项目(050213C02、XJEDU020213C03)资助。